NETFLIX株急落 ー決定的な要因と買収に乗り出しそうな企業予想

「全裸監督」や「イカゲーム」最近では「新聞記者」などヒット作というだけにとどまらず話題作を送り出してきているNETFLIX。

そのNETFLIX株が$700から$366まで急落し、マーケットがどよめいている。

しかし、これは予想できたことだと私は考えている。

1.NETFLIX株急落

まずは、「ファイナンシャル・タイムズ(日本経済新聞翻訳版)」紙が現状をうまく纏めているので抜粋したい。

米証券会社ニーダム・アンド・カンパニーのアナリスト、ローラ・マーティン氏は、「『イカゲーム』は(10〜12月期に入る)1週間前に公開されたが、ネットフリックスにおける過去最大のヒットとなった今作ですら会員数を増やすには十分ではなかった」と指摘し、ネットフリックス株に「売り」の評価を下している。特に従来型のメディア企業が独自のストリーミングサービスに大がかりな投資をする中では、「コンテンツはもはや競争力にはならない」という。

(中略)

投資家は、ストリーミング事業のコストの高さや、賞味期限の短いコンテンツの多さに気づき始めているようだ。ネットフリックスの決算発表後、米調査会社モフェット・ネイサンソンは調査リポートで、人気番組を一晩で一気に見てしまえる中では特に配信コンテンツの「減衰速度」が「信じがたいほど急速」になっていると指摘した。

(中略)

ニーダムのマーティン氏は、ネットフリックスは競争の激化が会員数の伸び率に及ぼす影響を過小評価していると指摘する。「問題の一つは、ネットフリックスが問題を認識していないことだ」と同氏は言う。「私は競争が重大な問題だという結論に達したが、彼らはそうではないようだ」

同氏はストリーミング市場について、統合の時代を過ぎればより安定するとみており、業界再編が今後3年以内に起こると予想する。

「(ストリーミング)3社は破綻し、3社が生き残るだろう」との見方を同氏は示す。「それによってコンテンツは価格の面でより適正化されうる」

この記事にあるように、デジタル配信サービス会社が乱立したことによる、競争の激化が要因になっているということは歴然たる事実である。

2.NETFLIX株はなぜ急落したのか?他社との競争だけではない原因

しかし、私は映画やTVシリーズなど長尺コンテンツの配信において、ファーストムーバーとも言えるNETFLIXの行先が怪しいと思うのは、競争激化だけが原因ではないと考えている。

コンテンツへの投資のみならず、海外進出、また、彼らの強みであるデータを駆使した優れたリコメンダーシステムなど、テクノロジーの力でCX向上にも投資を惜しまなかったことは高い評価に値する。

しかし、では何が足りなかったのかー

ビジネスの多角化である。

彼らのコア・コンピタンスである優れたテクノロジーと豊富なデータを駆使して、他のビジネス領域へ拡大しエコシステムを創造し顧客を囲い込んでいく。多角化の戦略への「本気度」がイマイチ見えないのだ。

同社のオリジナル作品というIPを用いてゲーム事業を始めたり、商品化を始めたりとぼちぼち新しい事業に手を出し始めているが、スタートが遅かったのではないか。昨今、噂に飛び交っているが、ブロックチェーンの技術を用いたメタバースやNFTなども、もっと早い段階で始めていても良かったのではないか、そう考えている。

動画配信大手の米Netflixが1月22日、公式開発部門のTwitterでNFTに関するツイートを発信した。「What are your thoughts on NFTs?(NFTについて、どのように考えますか?)」とつづられ、NFT関連事業への進出をほのめかしているのではという反応も起きている。

(中略)

動画配信サービスでは、米Huluが15日から、NFTやメタバース、暗号資産などの分野の知見を持つマーケティングマネージャーの募集を開始。親会社のディズニーも2021年11月、NFTコレクションを発表をしている。

先ほどの、ニーダムのマーティン氏の発言で将来的には、買収合併などが進み、3社程度しか生き残れないのではないかという指摘があった。

ストリーミング市場について、統合の時代を過ぎればより安定するとみており、業界再編が今後3年以内に起こると予想する。

「(ストリーミング)3社は破綻し、3社が生き残るだろう」との見方を同氏は示す。

3.NETFLIXを買収するのはどこか?

さあ、ではNETFLIXを買収する企業はどこか―

私の予想はAPPLEです。

映像配信事業のサブスクリプションに苦戦しているAPPLE TV+。

名だたる映画監督やスタジオと組んでコンテンツ制作に意気込みを見せてローンチしたものの、とにかくサブスクリプションで観られるコンテンツ量が少ないのが目下の欠点。

この記事にApple TV+の厳しい現状が簡単にまとめてありました。

(原文)

According to a new report from JustWatch based on Q4 2021, seen by 9to5Mac, Apple TV+ has a market share of just 5% in the US, placing it in an enormously disappointing sixth place on the list of the most popular streaming services.

Market share based on "measured interest" among US viewers in Q4 2021:

Netflix: 25%

Amazon Prime Video: 19%

Disney+: 13%

Hulu: 13%

HBO Max: 12%

Apple TV+: 5%

Paramount+: 3%

The main reason cited for the weak interest in Apple TV+ is the lack of content. Apple has the quality, but it doesn't have the quantity.

(日本語訳)

9to5Macが見た2021年第4四半期に基づくJustWatchの新しいレポートによると、Apple TV+の米国での市場シェアはわずか5%で、ストリーミングサービスの人気ランキングで残念ながら、6位に位置しています。

2021年第4四半期のアメリカ視聴者の「関心度を測定した」リサーチに基づく市場シェアですが

Netflix: 25%

Amazon Prime Video: 19%

Disney+: 13%

Hulu: 13%

HBO Max: 12%

Apple TV+: 5%

Paramount+: 3%

Apple TV+への関心が低い主な理由として、コンテンツ不足が挙げられている。アップルには質はあるが、量が足りないのである。

素晴らしい品質の商品を送りだし、プロダクトの力で素晴らしいエコシステムを構築しているAPPLE。

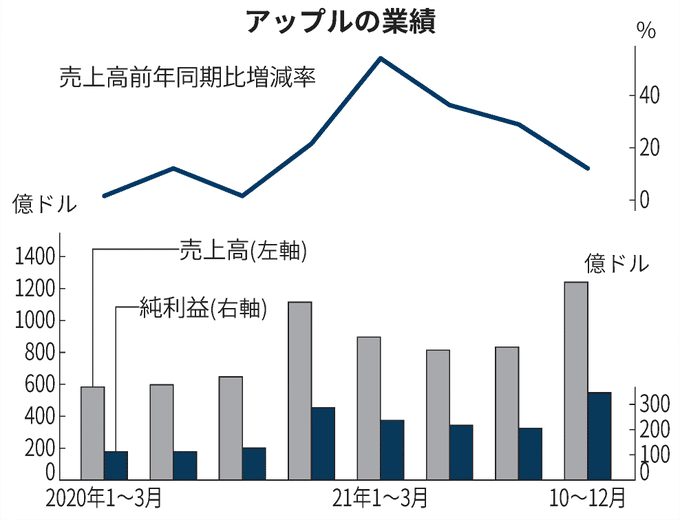

米アップルが半導体などの供給制約問題の峠を越えた。27日に発表した2021年10~12月期決算はスマートフォン「iPhone」の販売を伸ばし、売上高と純利益はともに過去最高になった。産業界全体の半導体不足は少なくとも22年後半まで続く見通しだが、アップルは高い購買力を強みにサプライチェーン(供給網)の混乱からいち早く抜け出しつつある。

映像コンテンツのサブスクリプションという面では非常にまだ脆弱であるAPPLE。

この競争が激化する中で、生き残っていく覚悟があるのであれば、この半導体不足の中でもBuying Powerで圧倒的優位に立ち、売上高、純利益ともに過去最高を記録したAPPLEがNETFLIXを買収するということになれば、他の配信プラットフォームが太刀打ちできない最強のPlayerが誕生することになるのではないだろうか(独占禁止法について、上手くクリアできるかが高いハードルになってくるであろうけれど)。

一方、数年前から配信事業に本腰を入れたハリウッドスタジオ。この競争激化の中において、一社では到底太刀打ちできなくなるだろう。

かつてアメリカのHuluがそうであったように、数社が統合したプラットフォームが出来るのではないか、そう予想している。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?