[図解]QRコード決済と全銀とCAFIS

日に日に注目度と利用頻度の高まってきている、キャッシュレス。その中でもQRコード決済の利用は、このコロナ禍において非接触ということで、ますます需要が高まってきているかと思います。

上の図のように、通常の銀行間振替だと必ず手数料がかかりますが、銀行からQRコード決済アプリへのチャージをした際には手数料がかかっていません。なぜかからないのでしょうか。

なんとなく、銀行間での取引には手数料が発生しているので、銀行からQRコード決済へのチャージ(取引)にも手数料かかりそうですが、一銭もとられることはありません。

今回はQRコード決済の取引構造(銀行チャージ編)ということで、簡単に解説したいと思います。

まずは支払い方法の一覧

けいえす独自調べなので、万一間違っていたらお知らせください。

この表から見てわかる通り、各社支払い方法に関しては、一通り取り揃えてきている印象です。

ある調査によると、QRコード決済で最も多い支払い方法として、「携帯電話料金との合算請求」となるようです。やはりキャリア決済の便利さが伺えます。

また「他サービス」との連携も面白いです。

例えばメルカリであれば、メルカリで売れた商品のお金をそのままメルペイで使えるようになっています。

他にも、たまっている楽天ポイントをそのまま楽天ペイで使えるようにもなっています。

このように、支払い方法を一つとっても、様々なやり方があり、ユーザの選択幅は非常に広くなってきています。自分に合った支払い方法を選択できるのは非常にありがたい。

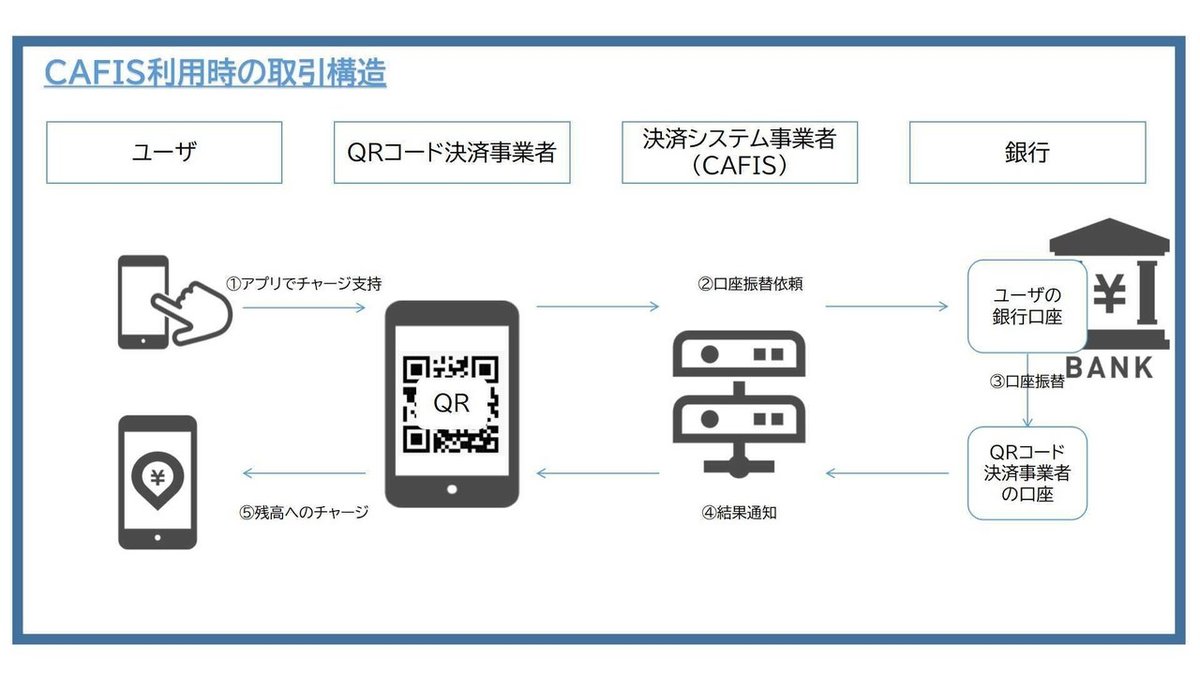

QRコード決済 取引・費用構造説明(銀行チャージ編)

再掲します。

上の図のように、銀行からQRコード決済アプリへのチャージに手数料が、なぜかからないか説明できますか。誰が手数料を負担しているのでしょうか。

通常、銀行Aから銀行Bへ振替を行うと、大体手数料が100円から300円程度、ユーザに費用負担させられることが一般的です。一方、銀行AからQRコード決済アプリへ、何度でも何円でもチャージしたところで、一銭も手数料がとられることはありません。

送金するために使っているシステムが異なるのと、QRコード決済は事業者が手数料負担をしてくれているため、我々ユーザは手数料なぞを気にせず、自由に〇〇ペイができているのです。

銀行間振替

まずは簡単に銀行間振替について説明します。

一度は聞いたことがあるかもしれませんが、全銀システム(全銀ネット)というシステムを介して、銀行間の送金を行っています。

全国銀行データ通信システム(ぜんこくぎんこうデータつうしんシステム、全銀システム)とは、日本国内の金融機関相互の内国為替取引をコンピュータと通信回線を用いてオンライン処理を行えるようにした手形交換制度。(Wikipediaより)

銀行間手数料は資金を送金する側が受け取る側に支払うもので、3万円未満なら117円、3万円以上なら162円とされている。内国為替運営機構が過去に通達した水準を参考に各銀行が設定し、40年以上変わっていないとされる。

そのため、各行での取り決めが異なり、我々も振り込みを行う際には、銀行によって振り込み手数料が異なるのです。

QRコード決済アプリへのチャージ(CAFIS)

こちらも聞いたことがある人が多いのではないでしょうか。

CAFIS(キャフィス)は、英語: Credit And Finance Information Switching system の略で、日本電信電話公社が開発し、現在はNTTデータが運営する主にクレジットカードを中心とした共同利用型のオンラインシステムである。1984年にサービスを開始した。(Wikipediaより)

元々はクレジットカード事業者をターゲットとした、決済システムとなりますが、現在日本においては様々な金融サービスにおいて、銀行・クレジットカード会社・電子マネー業者・QRコード決済アプリ間をつなぐサービスとして広く使われています。

それでは肝心の、取引構造と費用構造はどうなっているでしょう。

このように、銀行とQRコード決済事業者が負担してくれているため、我々エンドユーザはいつでも、何度でも、何円でもQRコード決済アプリに銀行口座からお金をチャージすることができるようになっています。

※正確にはCAFIS+「即時決済GW」などの仕組みが使われていたりしますが、ここでは割愛します。

※CAFIS以外にも、「日本カードネットワーク」という企業の類似サービスはありますが、ここでは割愛します。

現状の課題

さて、ここまでの説明でも分かる通り、このIT全盛の世の中において、なぜここまでややこしいやり取りをオンラインでやる必要があるのでしょうか。

①各行ごとのシステムAPI(つなぎ口)が統一されていない

そのため、QRコード決済事業者は、各行のAPIに合わせてシステム開発をする必要があるため、CAFISというシステムに頼らざるを得ない状況なのです。

少し説明を端折ってしまいましたが、銀行口座からQRコード決済アプリへのチャージ方法として、銀行独自のこのAPIを使う方法もあるのですが、ほとんどの事業者は使っていない状況にあるようです。銀行傘下の〇〇ペイが自行のAPIを使っている程度でしょう。

②QRコード決済事業者は全銀システムを使えないのか

現状だと使うことが許されていない。加盟資格があり、QRコード決済事業者はそれを満たしていない。(満たせない)

このため、QRコード決済事業者はじめとするノンバンクの決済事業者は、利用者からの入金フローにおいて、多数の銀行やシステムを中継しなくてはならず、余計なコストが発生してしまっており、事業者の収益を圧迫している原因の一つになっている。

今後

この全銀システムやCAFISの在り方を問う世論が日増しに強くなってきている。

国を挙げてキャッシュレスを推進しているにもかかわらず、何十年と変わらない高い手数料、開放されない鎖国システム。これではいつまでたっても、中国や韓国といったキャッシュレス大国には追い付くことができません。

4月、ようやく公取委の指摘を受け、全国銀行協会はタスクフォースを立ち上げ、今後の在り方について議論が始まりました。全国銀行協会は、2021年3月までに方向を示す考えでいる。

私はシステム屋営業なので、この手の話をしがちではあるが、強烈な原体験がやはりあるせいだろう。2017年に中国上海にセミ駐在した時の、あのキャッシュレスの衝撃が忘れられない。

通常業務とはかけ離れた業界の話題ではあるが、今後も継続してウォッチ&noteの記事として取り上げていきたい。

過去のキャッシュレス関連記事もご覧ください。

この記事が気に入ったらサポートをしてみませんか?