ログイン

会員登録

自己資本

書いてみる

関連タグ

#他人資本 (14)

#純資産 (194)

#資産 (8,726)

#貸借対照表 (1,068)

#負債 (670)

#企業 (27,790)

人気

急上昇

新着

定番

有料のみ

98件

人気の記事一覧

【マーケ座談会】10事業を展開するアイザックで、事業成長を加速させていくマーケティング力とは?

aisaac

2か月前

40

【ウェルネス×アイザック特別対談】パーソナルドクターサービスを運営する「ウェルネス」との出会いから出資に至るまでストーリー

aisaac

3か月前

22

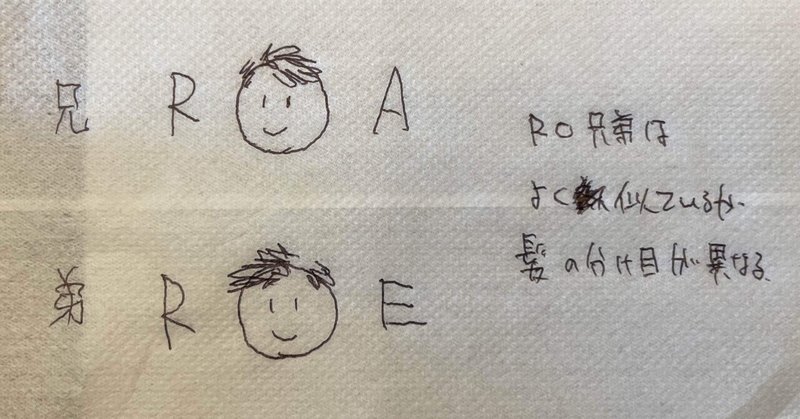

純資産、株主資本、自己資本、ROEについて考える

さくらもち🌸

1か月前

8

【東証S:9854:小売業】愛眼株式会社さんの自己資本比率の話。

大阪企業BANK

2週間前

41

【暗号ではありません!】ROEって何でしょう?

ひるかわつばさ@まごころ投資教室

6か月前

17

政治(金融・財政)講座ⅴ1563「企業のバランスシートと国家財政」

¥100

tsukasa_tamura

6か月前

12

自分で稼いだお金は純資産の部に入る

六角明雄(中小企業診断士・経営コンサルタント・ビジネス書作家)

1か月前

4

資本構成の基本的な概念と、その戦略的重要性

言の葉を綴じる杜

9か月前

36

COIM_1期目が終了

徳永潤一@COIM代表取締役社長

8か月前

28

めざせ!付加価値経営〈その2〉自己資本比率を高めるにはどうすればいいのか?

木戸真智子 l 税理士事務所エールパートナー@フォロバ100

10か月前

31

収益力を改善するための計画をつくろう!

木戸真智子 l 税理士事務所エールパートナー@フォロバ100

10か月前

36

似て非なるROAとROE→でもやっぱり似てる

南健太郎・経営企画の勉強をしてブログにアウトプット!

1年前

8

会計のお勉強①

製造業界知るぞー

3か月前

7

繰越利益剰余金を高めて参りましょう♪♪

¥100〜

割引あり

ドクターbru

6か月前

3

自己資本経営スタートアップを調べてみた

Kentaro Yamanaka

1年前

21

ROEって何のこと?

投資の教養を一から学ぼう!

10か月前

5

今、注目されている「経営分析5つのキーワード」②

森 真一(もり しんいち)

9か月前

2

めざせ!付加価値経営〈その1〉付加価値を増やす経営をしてみませんか?

木戸真智子 l 税理士事務所エールパートナー@フォロバ100

11か月前

37

【株セミナー】株探で決算のここを見てみよう🍃

Lemon sour @ 兼業スイングトレーダー

1年前

10

【銘柄リスト】DOEとROEについて考えてみる〈26社選出〉

さくらもち🌸

2か月前

5