【ものづくり現場で管理会計3:現金製造機の効率を上げよ】

*前回までの投稿は上のリンクに入れています。

現場改善の手法や考え方を学び実践をした紫耀(ショウ)。早いもので入社5年目になりました。課のコストや売り上げ、収益管理にも関わるようになり、会計に興味を持ちます。そして、先輩の健に再度、会計について教えを請います。今回は”バランスシートの理解”について対話を使って解説します。会計の基本がストーリーで学べる本~餃子屋と高級レストランどちらが儲かるのか~の第二章に沿って進めます。(本のリンクは最後に貼っています。)

・・・・・

◆リストラってなんだ?

🧒;おはようございます。

👱🏼;おはよう。前回同様、本の内容に沿って進めていこう。今日は、バランスシートの解説を行っていくよ。

🧒;はい。よろしくお願いします。

👱🏼;前回の安住さんからの会計の本質についてのレクチャーから1か月程度たって、ハンナの社長の由紀さんは、次のレクチャーの場所銀座のレストランに行くんだ。前回は書かなかったけど、日本料亭だったよ。

🧒;いいところばかり行きますねー。

👱🏼;そうそう。でもこれも後半への伏線だと思っているよ。そのうちわかるよ。さてさて、そこで由紀さんは引き続き苦しい状況を安曇先生へ報告する。銀行から、リストラ計画を2週間で作るように言われたんだ。

🧒;リストラっていうことは従業員を辞めさせるってことですかね?

👱🏼;そういう側面もあるよね、でも安曇先生は「リストラはそこだけではない。」というんだ。そして、安曇先生は、由紀さんに「君は太ったことはあるかい?」と突然聞くんだ。

🧒;太ったことあるか?ですか。

👱🏼;そう。由紀さんは、「すぐ太る体質だからジムに通っている」と答えるんだ。

🧒;むむ、わかりましたよ。運動もせずに食べてばかりいると健康に悪い。気を付けないと命を落とす。これは、ハンナの経営状態と同じと言いたいのですね。

👱🏼;いいね。その通りだ。安曇先生も「不健康な肥満児」と言っているね。その場合、生ぬるい方法では、間に合わないので、外科的にぜい肉をそぎ落とさないと命が危ない。少なくとも銀行の支店長からはそう見えているんだろうね。

🧒:まさにムダというぜい肉をそぎ落とせと。でも具体的に会社のぜい肉っていうのはどのようなものなのでしょうか?

👱🏼;まさに同じ質問を由紀さんもしていて、安住さんは、「売れ残りの製品、山積みされた材料、使われないミシン(設備)」など例を挙げればきりがないよ。そして、ハンナには、ぜい肉の塊、工場倉庫は在庫だらけだったんだ。

🧒;倉庫の在庫は大きいですよね。しかし、ここでもトヨタ生産方式やTOCで習った在庫の話が出てくるのですね。在庫管理はすべてに共通するキーワードなのですね。恐るべし。作りすぎのムダ。

◆バランスシートとは

👱🏼;もちろん在庫はそうだ。でもそれだけではない。

🧒:それだけではないというと、どうやってそれを見つけていくのでしょうか?

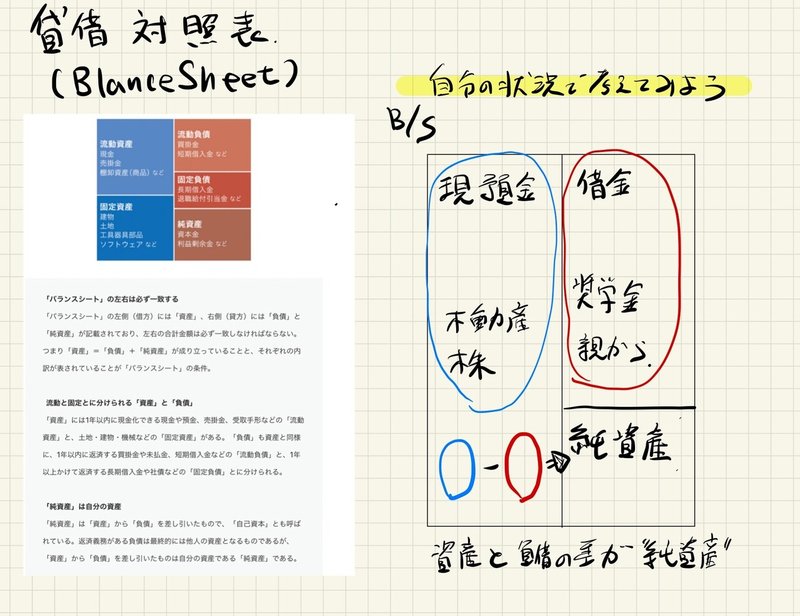

👱🏼:それが、バランスシートだ。(貸借対照表。B/S)簡単な解説は下記だ。

標準的なバランスシートを下記に記載しておくよ。それと簡単なコメントをTRANS.,Incさんに、図をAXAさんのHPを参考にさせてもらっているよ。

「バランスシート」の左右は必ず一致する

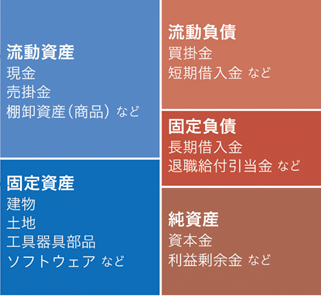

「バランスシート」の左側(借方)には「資産」、右側(貸方)には「負債」と「純資産」が記載されており、左右の合計金額は必ず一致しなければならない。つまり「資産」=「負債」+「純資産」が成り立っていることと、それぞれの内訳が表されていることが「バランスシート」の条件。

流動と固定とに分けられる「資産」と「負債」

「資産」には1年以内に現金化できる現金や預金、売掛金、受取手形などの「流動資産」と、土地・建物・機械などの「固定資産」がある。「負債」も資産と同様に、1年以内に返済する買掛金や未払金、短期借入金などの「流動負債」と、1年以上かけて返済する長期借入金や社債などの「固定負債」とに分けられる。

「純資産」は自分の資産

「純資産」は「資産」から「負債」を差し引いたもので、「自己資本」とも呼ばれている。返済義務がある負債は最終的には他人の資産となるものであるが、「資産」から「負債」を差し引いたものは自分の資産である「純資産」である。

🧒;左に資産、右側に負債と純資産(資本)ですね。

👱🏼;ちなみに本論から少し話がずれるんだけど、もし、君が財務諸表を見るときに1分しかなかったら、何を見る?

🧒;え、えーと、ちょっとそれ無茶ぶりです。今勉強しててそんなのわからないっす。

👱🏼;そりゃ、そうか。まあ、それを見る目的にもよるんだけど、まず見るのは、流動比率だ。つまり、「流動資産÷流動負債」だ。これは短期的な返済能力を表しているもので、これが100%を切っていれば、短期的に返済しなければならない金額に対して、動かせるお金を持っていないということになる。つまり、経営的に非常に危険な状態だ。業種によるけど、通常は120%は持っていないといけないといわれている。

🧒;そうなのですか。

◆バランスシート左側(現金製造機とは)

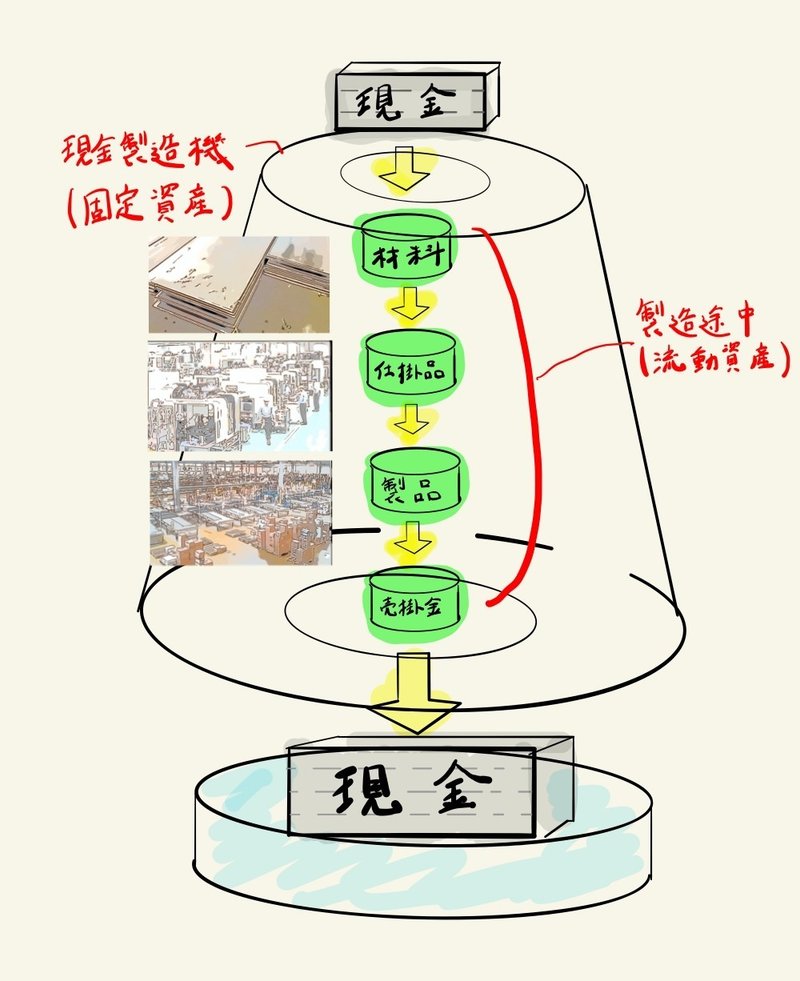

👱🏼;ごめん、これは本論からそれるんだけど、非常に重要なので解説したかった部分だ。さて、戻ろう。安曇先生は、左側は会社の現金製造機(固定資産)とその中身と言うんだ。

🧒;現金製造機??

👱🏼;安曇先生の図を参考にして、下記を書いてみたよ。この機械には、現金の投入口と現金の出口があるんだ。ここでポイントになるのは、最初に現金ありきということだ。簡単に言えば、会社の活動は、現金を使って、現金を作ることだ。つまり、手持ちの現金を現金製造機に投入する。現金は機械の中のいくつかのプロセスを通過(材料→仕掛品→製品→売掛金)して、再び現金になり。外に吐き出されるんだ。上にもあるようにバランスシートの左側には、現金製造機そのもの(固定資産)と現金製造機の中身(流動資産)が書いてあるんだ。

🧒;わかりやすいです。現金製造機を動かすにも現金が必要ですね。従業員の給与、電気」修理代、工具代金など、注意すべきは現金製造機が大きいほど、そしてその性能が悪いほど、多くの維持費用が掛かってしまいますね。

👱🏼;さすが、期待のホープだね、感がいい。そして、安住さん現金製造機のことを説明した後、由紀さんに「なぜハンナは儲からないと思う?」と聞くんだ。

🧒;なるほど、気になります。

👱🏼;由紀さんこう答える。「父は、機械好きで新しいミシンが出るとすぐに購入。しかしその多くは使われず、放置されたまま。ミシンだけでなく、工場も同じで、一部の工場のラインは止まっていることが多い、そして、社宅や会員権も持っているが現金を生んでいない。」

🧒;なるほど、現金を生まない資産を処分をすることでまずリストラをすればいいのですね。というか、あまりにもひどい状況ですが・・。

👱🏼;そうだね。固定資産には保有しているだけで現金にならないものは即座に処分して現金に換えるべきだね。次に、現金製造機の内側(現金になる前の資産)について注目してみろと安曇先生はいうんだ。

🧒;材料、仕掛品、製品、売掛金ですね。

👱🏼:そうだ。通常この中の流動資産は留まることなく流れている。しかし、長期間滞留している在庫や売掛金も交じっている。これらは、いつまでたっても現金にならないから、強制的に処分する、つまり、最初の姿である現金に戻すんだ。

🧒;これもザゴールのTOCの言っていることと同じだ・・。スループット、在庫、業務費用、3つのうちの最初の2つに関係しますね。

👱🏼;その通りだ。ただし、さらに拡大して考えられる。安曇先生は「稼働していない工場の建物や機械、倉庫の材料、売掛金の回収などだ。こうしたものを整理し、手にした現金を銀行借入金の返済に充てる」といっている。換言すれば、現金を生まない資産を処分し、元の姿にの現金に戻すことがリストラへの一歩ということだね。

🧒;わかりました。

◆バランシート右側(資金の調達)

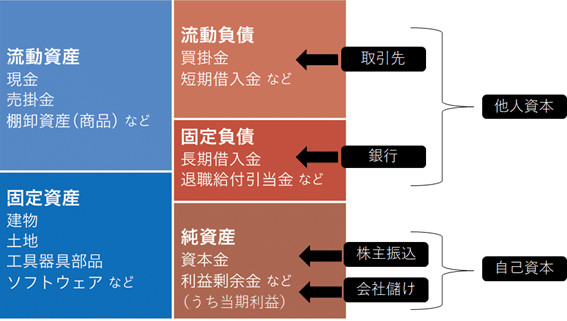

👱🏼;ここまでが、左側の説明だね。次は右側だ。バランシートは、左側は資金の運用状況、右側は資産(手元となる現金)の調達先を説明しているんだ。ちなみに当期利益は現金製造機の成果を表すパフォーマンスメーターだ。

調達源泉は、取引業者、銀行、株主、会社の儲けの4つだ。

🧒;おお、、なかなか、いろいろで覚えられないです。

👱🏼;はは。本の中でも由紀さんが同じ反応をしているよ。とはいえ、整理していけば大丈夫。取引業者から調達した資金は買掛金、銀行からの資金は借入金、これはいずれ返さなければならない「他人資本」。株主から払い込まれた資金の源泉は資本金と資本余剰金。会社の儲けが利益余剰金だ。これらは、会社のものだから「自己資本」というんだ。そして、ここまで理解した時に由紀さんは、「ハンナのバランスシートは、たしか、資金のほとんどは銀行借り入れ、借入金には返済義務があるし、利息もかかる。だから、借金で投資した場合、固定資産が(現金製造機)が新たな現金を生まなければ、経営は成り立たない。しかし、左側の解説であった通り、現金は生まれていない・・・」というんだ。

🧒;あらま、、ハンナの経営が悪くなる原因がわかってきてしまいましたね・・。

👱🏼:そして、そこで、安曇先生は、バランスシートには、もう一つ重要な「隠し絵(だまし絵)」があるというんだ。それは、バランシートの右側の一番下にある利益であると。そして、それが、現金製造機のパフォーマンスメーターだという。

🧒;ちょっと待ってください。現金は左側に・・利益は右側に、、つまり、現金と利益は別物なのでしょうか・・。混乱してきました。

👱🏼;ははは。本の中でも由紀さんがまたもや同じ反応していたよ。そうだよね。混乱するよね。でも、利益が出たからと言って、現金が同じだけ増えるわけではないよね。この違いは理解しておかなければならないね。

🧒;キャッシュフローですかね・・。でも、これも言葉は分かりますが、具体的なところは分かっていません・・。

👱🏼;その通り。今日はここまでにして、次回そのキャッシュフローについて解説していこう。

・・・・・・・・・

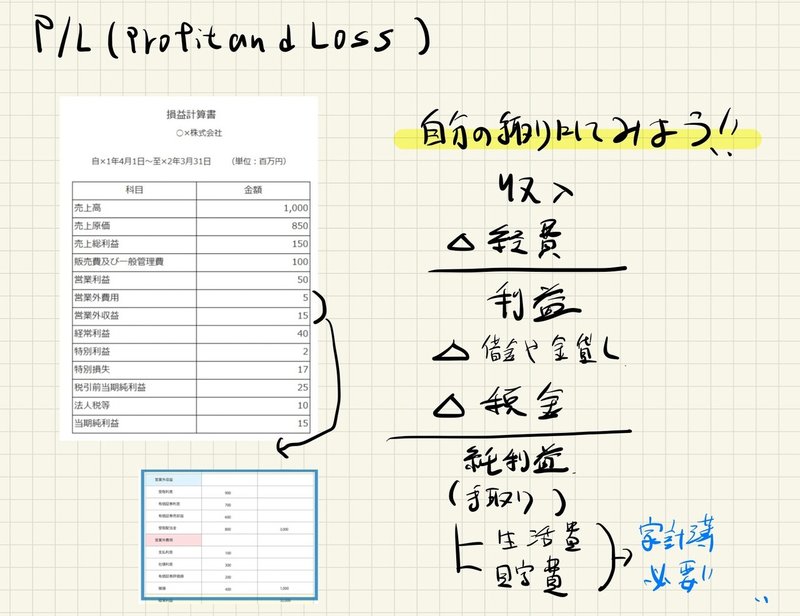

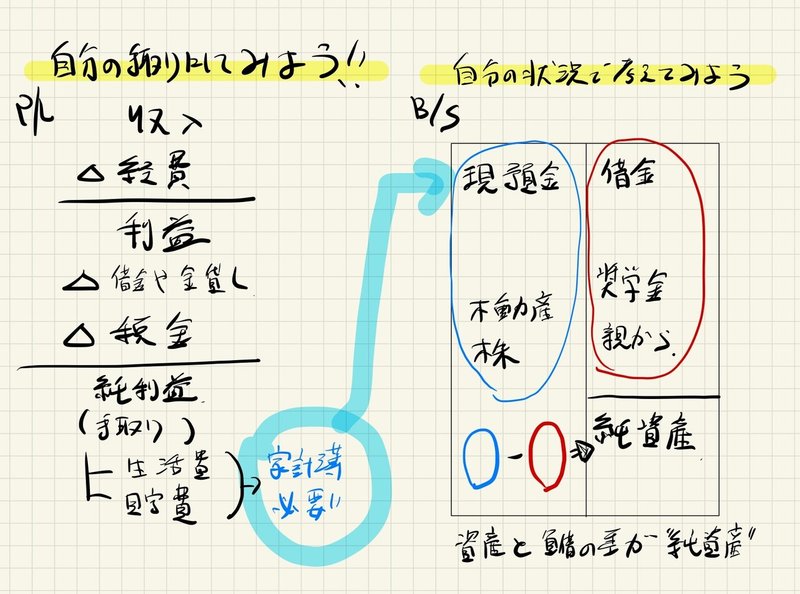

今回は、貸借対象表について解説をしました。左側が資産の運用状況、右側が資金(手元となる現金)の調達ということは、図を見たり解説を聞けば、わかるのですが具体的どんな活動に関わってくるのかというのは、なかなか考えることがないと思います。今回その辺り解説をしました。また下記に簡単に個人でP/LとB/Sの概念を考えてみるとどうなるか、メモをのせておきます。(堀塾チャンネルを参考にしています。)

次回は、これまでのP/LとB/Sと並び三大指標となるキャッシュフローについて解説をしてきたいと思います。基本を押さえた後は、活用法つまり財務諸表の裏をどう読むかという話に入ってきます。個人的にはそこから面白くなってきますので、是非フォロー、スキお願いします!!

下記次の記事です。

今回は下記の本に沿って、解釈を入れながら投稿しています。

また、下記にその他マガジンを記載します。ぜひ覗いてみてください。

#製造

#理論と実践

#ものづくり

#成長

#5S

#トヨタ生産方式

#ジャストインタイム

#自働化

#リーンプロダクション

#ザゴール

#制約理論

#ドラッガー

#ビジョナリーカンパニー

#アドラー

#コーチング

#情報リテラシー

#要件定義

#会計

#損益計算書

#決算書

#推薦図書

この記事が気に入ったらサポートをしてみませんか?