定年までに老後2000万円問題を簡単に解決する方法

皆さん、ボンジュール!投資家Cuberです。

※この内容はYouTube動画でも説明していますので、ぜひご覧ください!^^

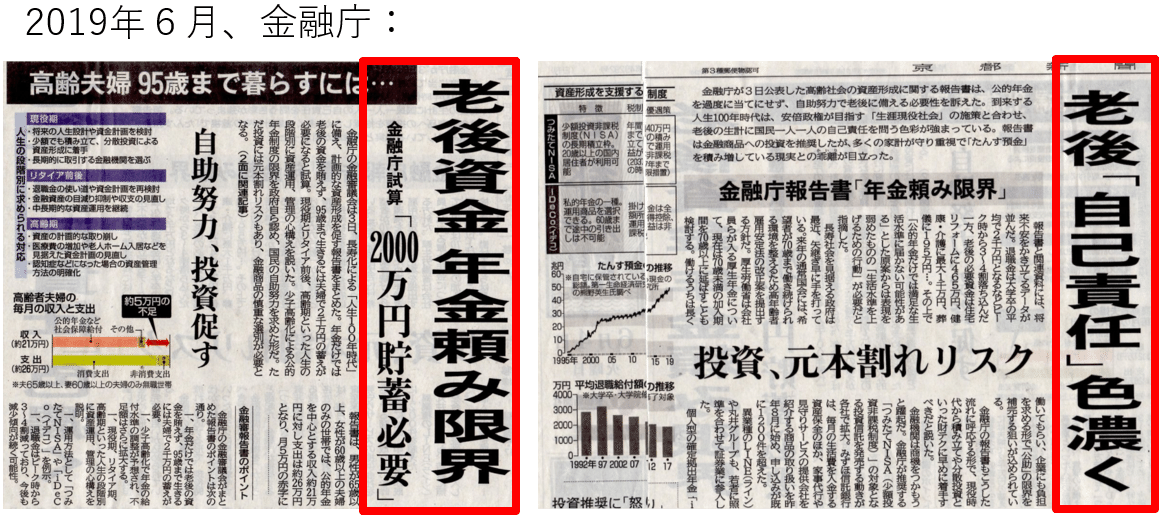

2019年6月に、金融庁からこの発言がありました:「老後2,000万円が不足している」。

要するに、定年後に年金だけでゆっくりと生活しようと思っている方は、残念ながら生活が苦しくなる、ということです。

その発言後に、皆さんから様々な反応がありました。

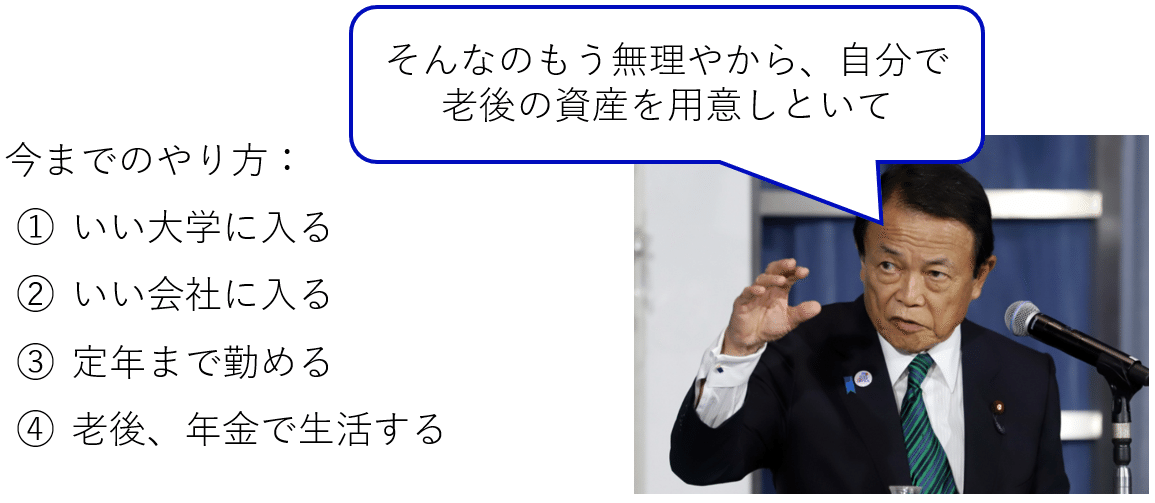

今までは、日本のモデルとして、いい大学に入って、いい会社に入って、安定した仕事をして、定年までに勤めて、定年後に年金で生活する、というのは一般的でした。

ただ、今回の金融庁の発言から、こんなモデルは成り立たなくなり、これからは自ら老後の資産を用意しなければならないことになりました。

では、この「老後2,000万円不足問題」をどのように解決すればよいのか、悩んでいる方が多いかと思います。

ということで、今日はこの問題の簡単な解決方法を紹介していきたいと思います。

①「老後2,000万円不足」の根拠

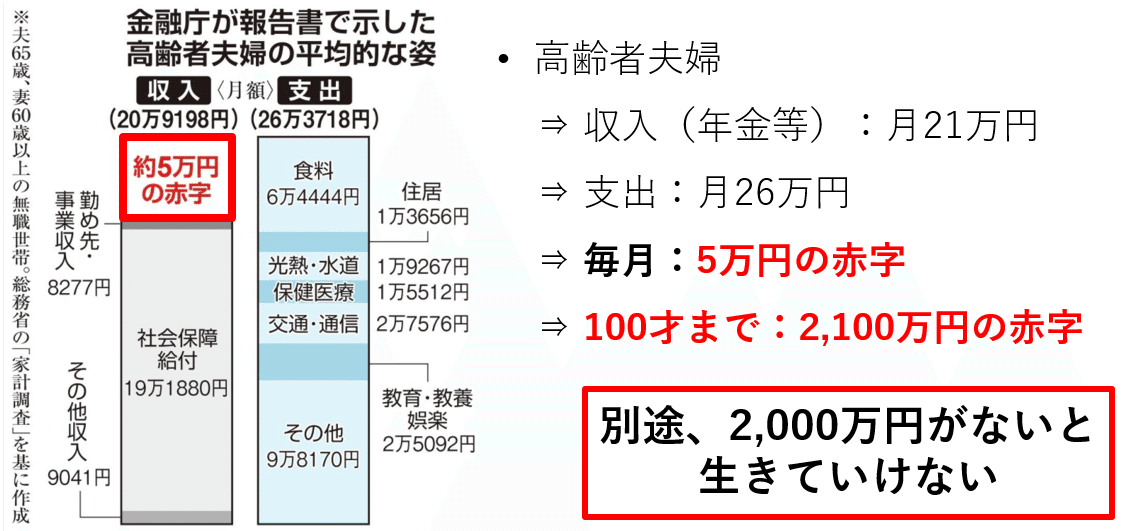

まず、そもそも、なぜ老後2,000万円が不足しているのか、その根拠となるデータを見ていきます。

総務省が行った「家計調査」から、金融庁が高齢者夫婦の平均的な収入と支出を報告しました。

その内訳は以下の通りです。

この結果を見ると、収入(年金等)は月21万円になっている一方、支出は実は月26万円になっています。

なので、そのままでは毎月5万円の赤字が出ている状況です。

また、こちらは65才の夫婦で、100才までに生きると、35年間でその赤字が続き、合計2,100万円の赤字になってしまいます。

その調査から、別途2,000万円を用意しないと、老後の生活を維持できない、ということになります。

②簡単な解決方法

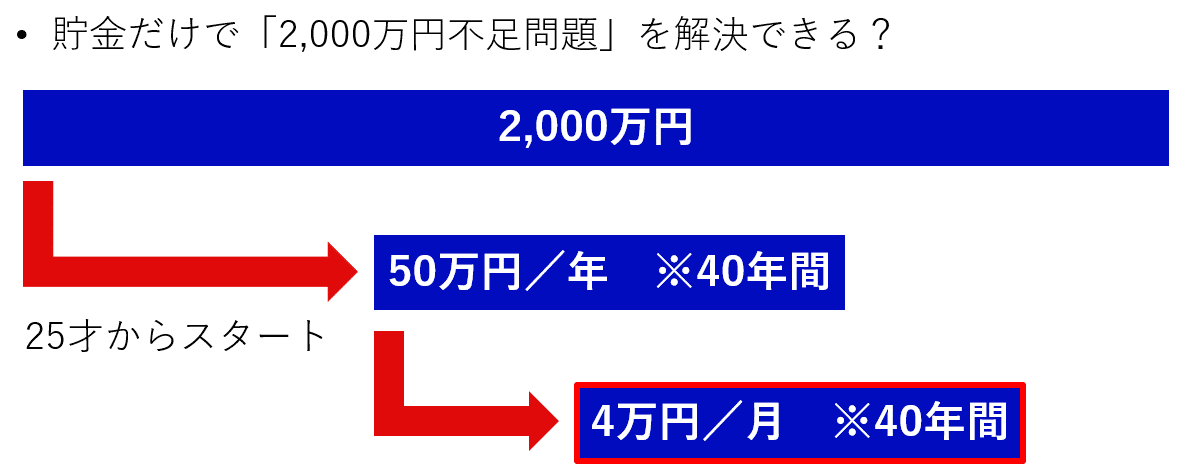

・貯金だけで無理?

では、老後までに2,000万円を用意するためには、どうすればよいのか?

まず浮かぶ方法としては、もちろん貯金です。

ただ、問題としては、25才に貯金を始めたとしても、定年までの40年間で毎年50万円、毎月4万円を必ず貯めなければなりません。

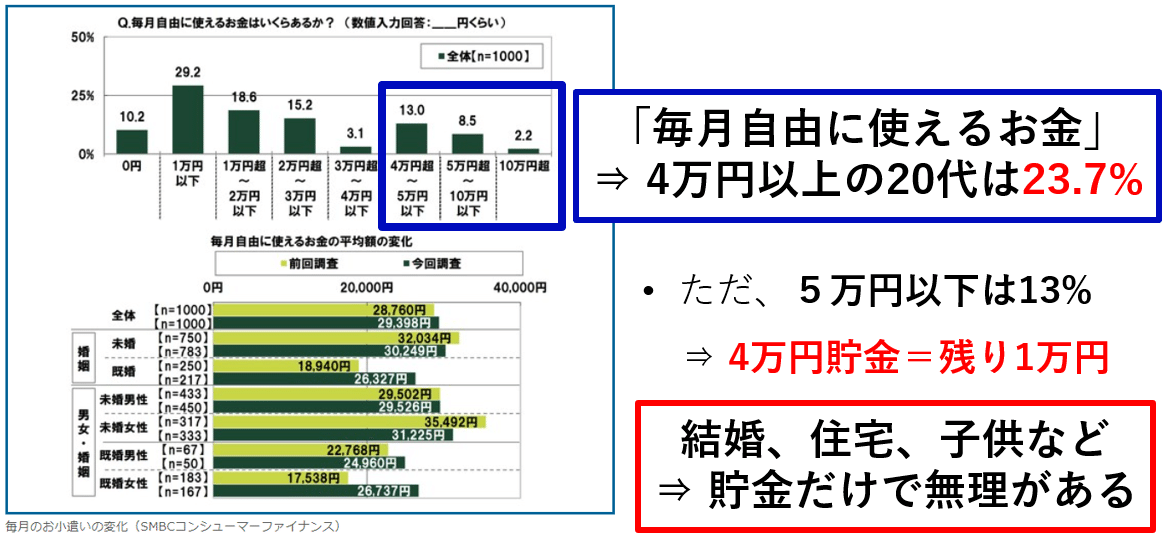

「毎月4万円」はあまり大金と思わないかもしれませんが、SMBCコンシューマーファイナンスの若者を対象にしたアンケートの結果を確認しますと、「毎月自由に使えるお金」としては、4万円以上を使える20代の方はたった23.7%しかいません。

5万円以上を使える方は、わずか13%しかいません。

なので、さきほどの4万円を取ってしまうと、毎月自由に使えるお金は1万円しか残っていません。

結婚したいとか、家を買いたいとか、子供が欲しいとか、かなり厳しくなります。

・やっぱり投資!

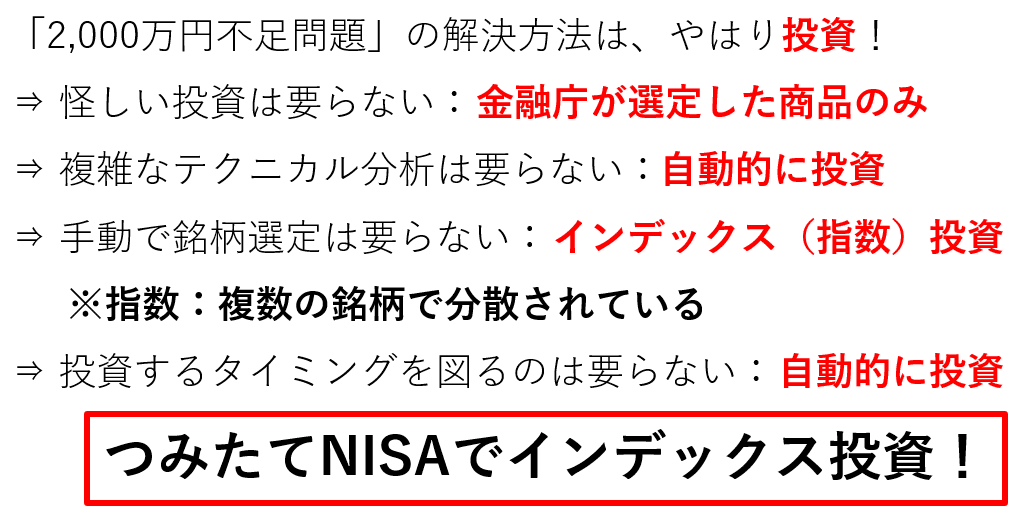

では、貯金だけで無理であれば、やはり投資するしかありません!

もちろん、ここでは、怪しい投資、複雑なテクニカル分析、手動な銘柄選定などは全く要りません。

つみたてNISAを使って、単純なインデックス投資だけで十分達成できます。

つみたてNISAで投資することで、金融庁が選定した商品にしか投資できない、自動的にインデックス(指数)投資ができますので、投資の初心者でも安心して投資できます。

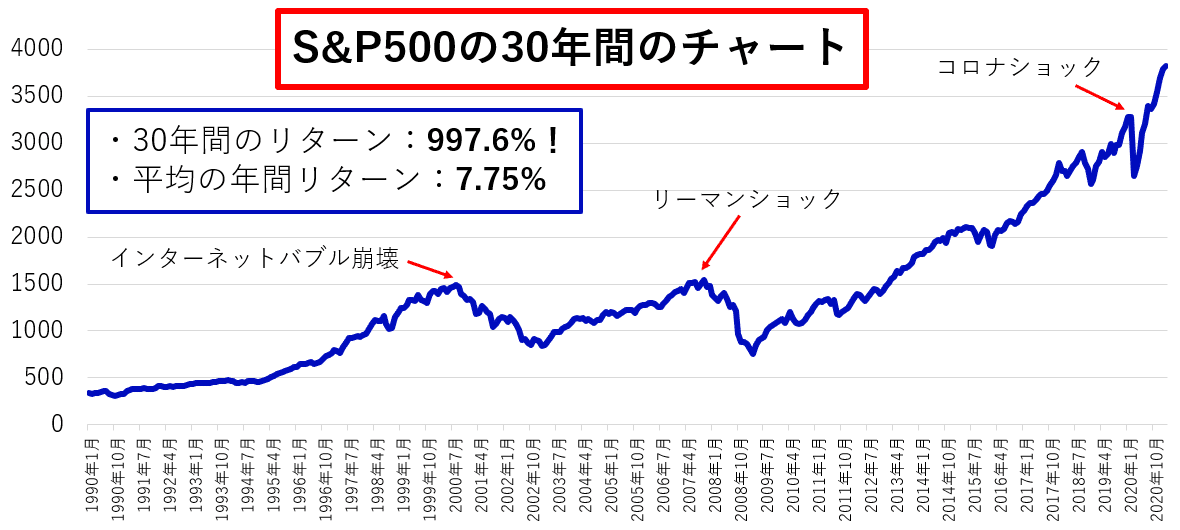

今回、2,000万円をつみたてNISAで積み上げていくためには、S&P500に連動する投資信託を購入します。

S&P500というのは、アメリカの代表的な優良企業500社で構成された指数です。

例えば、アップル、マイクロソフト、アマゾンなどがこの指数に含まれています。

このS&P500の30年間のチャート(値動き)は以下の通りです。

インターネットバブル崩壊、リーマンショック、コロナショックなど、暴落する場面も出ましたけど、基本的にはずっと右肩上がりです。

30年間の全体のリターンはなんと997.6%までも残っており、平均の年間リターンは7.75%にもなっています。

かなり、優秀な指数です。

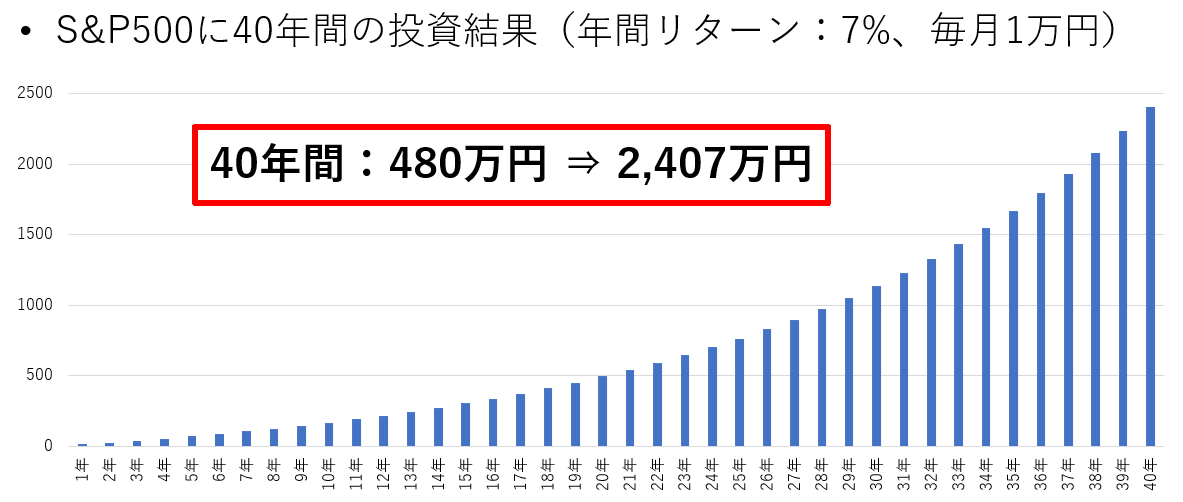

このS&P500に連動する投資信託を、毎月1万円、40年間で購入すると、その投資の結果は以下の通りになります。

なんと、40年間で、元金(出したお金)480万円は2,407万円になります。

これで、老後2,000万円不足問題を解決できました! ^^

③金融庁が実際に伝えたかったこと

最後に、皆さんが勘違いしたことについて話していきます。

今回の金融庁の発言は、「自分で頑張っとけ」ということではなく、実は「投資の非課税制度を作ったから、ちゃんと使ってね」と伝えたかったです。

実は、全ての方に対して、老後の生活を年金だけで確保するのは、根本的に不可能です。

特に日本では、少子高齢化が急速に進んでいる中、税金からの収入が減っている一方、年金のための支出をそれ以上に用意できなくなりました。

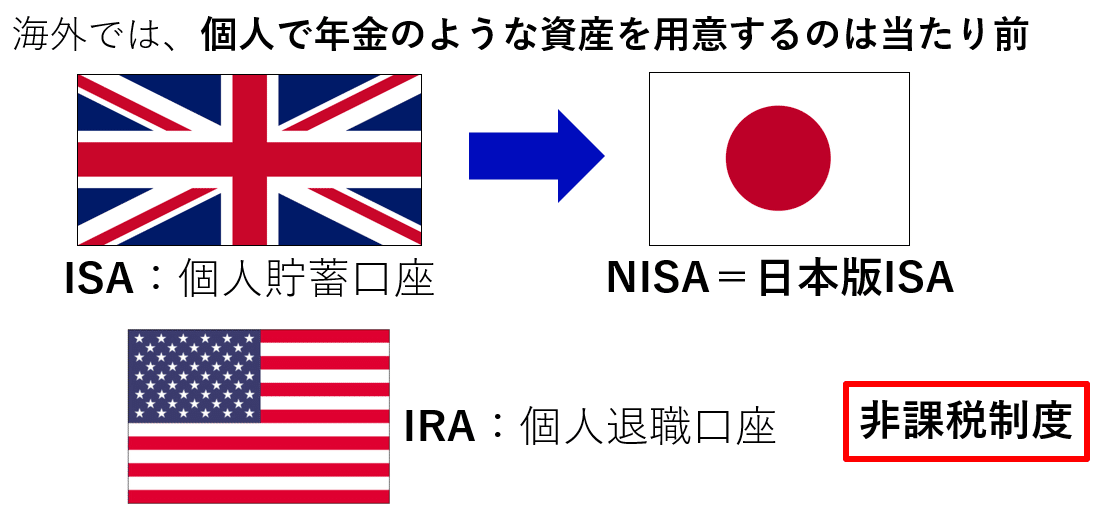

また、日本だけと思いきや、海外では、個人で年金のような資産を用意するのは、実は当たり前です。

例えば、イギリスでは、ISA(Individual Saving Account:個人貯蓄口座)という非課税制度があります。

日本はそれを参考に、NISA(日本版ISA)を作りました。

また、アメリカでは、IRA(Individual Retire Account:個人退職口座)という非課税制度もあります。

要するに、個人の資産形成に使う投資の非課税制度は用意されているのは、一般的です。

念のため、つみたてNISAと一般NISAの特徴をまとめましたので、ご参考ください。

・まとめ

今日は、「老後2,000万円不足」問題の簡単な解決方法を紹介しました。

つみたてNISAなどを使って、40年間、毎月1万円をS&P500などに連動する投資信託に投資すれば、資産2,000万円を達成できます。

また、今回の発言で金融庁が伝えたかったこととしては、「非課税制度を使ってね」ということでしたが、残念ながら伝え方が下手で、国民がめちゃくちゃ怒り出してしまいました。w

皆さんも、老後のためでも、資産形成のためでも、是非投資してください! ^^

2021年4月3日

投資家Cuber

※投資関連記事

・株式相場の「ベア」と「ブル」って何?

https://note.com/toushikacuber/n/n3a0889ad45ca

・【つみたてNISA】オススメの投資信託「5選」

https://note.com/toushikacuber/n/neb52778c0934

・「配当金好きは必見!」配当王・TOP10【S&P500に圧勝?!】

https://note.com/toushikacuber/n/n1ba1396e4e12

・配当金だけで暮らすために、いくら投資する?【おススメの高配当株とETF】

https://note.com/toushikacuber/n/nbaa0239ab7b3

・2020年に投資してよかった銘柄【TOP5】

https://note.com/toushikacuber/n/n1507a554ee68

・ゲーム・ストップで何が起こった?!【空売りとショートスクイーズの仕組み】

https://note.com/toushikacuber/n/n9106a54309c8

・ウォーレン・バフェットから学ぶ「投資の成功のカギ」【名言10選】

https://note.com/toushikacuber/n/n6c2f49bfd4ef

・【投資戦略に要注意!】 分散投資は意味がない?

https://note.com/toushikacuber/n/n0a115f1b83d5

・S&P500か全世界?【VOO・IVV・SPYとVTの徹底比較】

https://note.com/toushikacuber/n/n905257f29a23

・配当金は必ず再投資?【再投資の効果解説と米国高配当ETF3選】

https://note.com/toushikacuber/n/nefd190ec588e

・【2021年1月版】 投資ポートフォリオを大公開!

https://note.com/toushikacuber/n/nbde4eb90bb0c

・【今さら聞けない】注目の「恐怖のVIX指数」って何?

https://note.com/toushikacuber/n/n70bb09728544

・【株式投資の小学校】①株式投資とは?

https://note.com/toushikacuber/n/ne1cb3f101051

・【株式投資の小学校】②株式投資のやり方

https://note.com/toushikacuber/n/n9890319b1e76

・【株式投資の小学校】③証券口座を開設して、取引を始めよう!

https://note.com/toushikacuber/n/nffcac6f22aa5

・【株式投資の小学校】④さけるべき投資の失敗

https://note.com/toushikacuber/n/n33499f732e0e

・【株式投資の小学校】⑤おすすめのETF

https://note.com/toushikacuber/n/n372ebe4c2fbf

・【株式投資の小学校】⑥つみたてNISAを最大限に使おう!

https://note.com/toushikacuber/n/n696ec918b804

・【株式投資の小学校】⑦ポートフォリオを正しく作りましょう!

https://note.com/toushikacuber/n/n4d67058d9472

・【株式投資の小学校】⑧個別株式の分析方法

https://note.com/toushikacuber/n/nfed383a4cd68

・【経済的独立】お金持ちになるための5つの習慣

https://note.com/toushikacuber/n/nfb24d73e95d9

・30才までに達成すべき7つのファイナンシャルゴール

https://note.com/toushikacuber/n/ndc80903cb4db

・FIREのための投資方法!【お金を増やす安心なやり方】

https://note.com/toushikacuber/n/nc5862e190241

・つみたてNISAはすごい!【お金を増やす簡単な方法】

https://note.com/toushikacuber/n/n3957207ff411

・やってはいけない投資の5つの失敗

https://note.com/toushikacuber/n/n430db6ec4d94

・つみたてはやばい!【複利を使って、お金を増やそう!】

https://note.com/toushikacuber/n/neb06fcef8b36

この記事が気に入ったらサポートをしてみませんか?