9/25 【24年ぶりの円買いドル売り為替介入、米9月FOMCは予想を上回るタカ派、ポンド安進行】

●24年ぶり円買いドル売り介入実施

政府・財務省は9月22日夕方17時ごろに24年ぶりとなる円買いドル売り介入を実施した。介入直前は1ドル=146円に達するかという勢いで円安が進んでいたが、介入後は140円台まで下落する場面もあった。

日本時間22日早朝まで行われていたアメリカFOMC及びその後のパウエル議長会見が、市場の事前予想よりタカ派であったこと、また同日午後の黒田日銀総裁発言が従来通り金融緩和を維持するものであったことを背景に更なる円安が進む中での介入であった。

22日午後1時半過ぎには、財務省の神田財務官が「スタンバイの状態と考えていい。いつでもやる用意がある」としてこれまでにない踏み込んだ口先介入を行っていた。

今回の為替介入に対するアメリカの反応はまちまちだ。日本経済新聞の取材に拠れば、米財務省の広報担当者は今回の円買い・ドル売りの為替介入について「日本の行動を理解している」と表明。円相場の急変動を抑える目的であることを認め容認する。また米国は今回の介入に関わっておらず、日本単独の介入であることも明らかになった。

一方でサマーズ元米財務長官は、今回の為替介入について正しいアプローチではないとの考えを示した。

「トレンドに逆らって介入する場合、金融政策の方向性に逆らって介入する場合には、その通貨の軌道変更に有効になる可能性と短期筋にとっての好機になる可能性とが同じくらいだ。日本はまさにこのケースだ」と語った。

●為替介入(買い・ドル売り)資金は続くか

為替介入を行い際の原資は、円買いの場合と円売りの場合で異なる。円売り・外貨買いの場合は国債発行を通じて国内の市場から円を調達し原資に充てることが出来るので、政府が資金を調達できる限りはその原資は無限に近い。

一方で円買い介入の場合は、売るための通貨として外貨準備が原資となるため上限は外貨準備高となる。外貨準備とは中央銀行や政府が債券や預金、金などの形で保有する外貨建ての資産だ。

日本の外貨準備高は1兆2920億ドル(約180兆円)であるが、その大半は米国債を中心とした証券で保有している。米国債を売却の上介入資金を捻出することは国債橋梁の観点からハードルが高い。

直ちに介入資金として使うことができる海外の中央銀行等への預金は1,361億ドル(約19兆円)にとどまる。

今回のドル高円安の進行は日米間における金融政策の違いや日本の貿易赤字拡大といったファンダメンタルズを背景にしている。その中で為替介入による円高効果が持続的かと問われると、懐疑的にならざるを得ないだろう。

●9月FOMC 3回連続0.75%利上げ実施

米連邦準備理事会(FRB)は9月21日の連邦公開市場委員会(FOMC)で3会合連続の0.75%利上げを決定した。8月のコアCPIは7月の前月比0.3%から0.6%へ上昇ペースを加速させ、サービスインフレも継続するなど基調的なインフレの強さが確認されており、事前予想通りの利上げ幅となった。

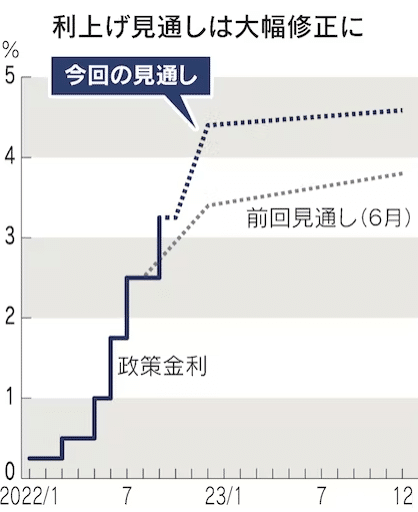

FOMC参加者による政策金利見通しは中央値が4.4%となり、6月の見通し(3.4%)から引き上げられた。今回の0.75%引き上げ後における政策金利は3.0~3.25%であり、今回の見通しに従えば残り2回のFOMCで1.25%の利上げ見通しとなる。

また来年23年末時点における政策金利見通しは4.6%とこちらも6月の見通し(3.8%)から引き上げられた。パウエル議長は来年の利下げ転換へ慎重な姿勢を示しており、この点が市場の事前予想と最も異なった点だったと感じている。

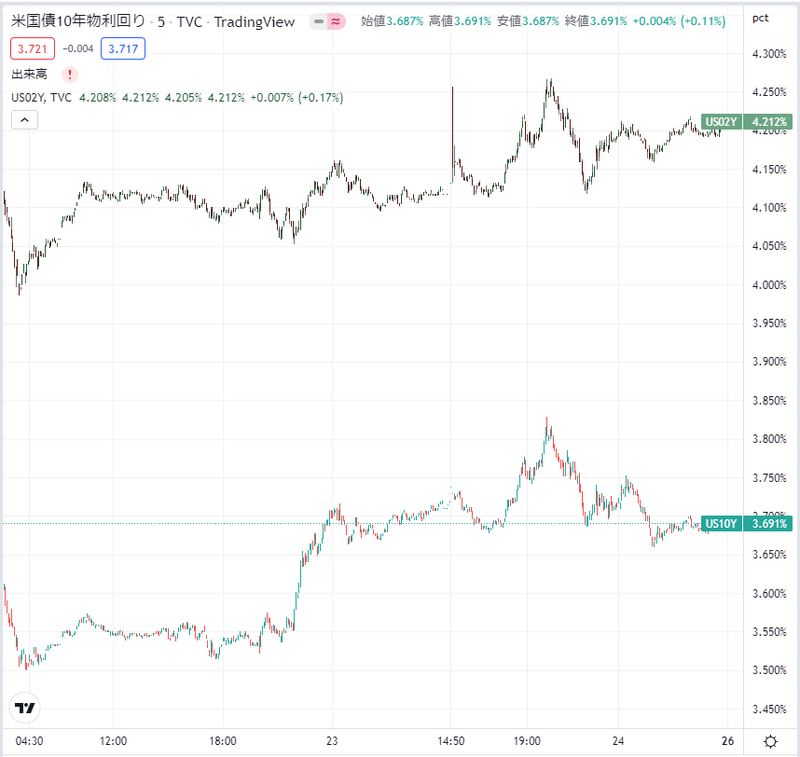

債券市場では、FOMC後に米2年債・10年債金利が共に上昇。2年金利は4.212%・10年金利は3.691%まで高まっている。この金利上昇に伴い、株式市場は大幅安で主要3指数は再び年初来安値を更新する展開。

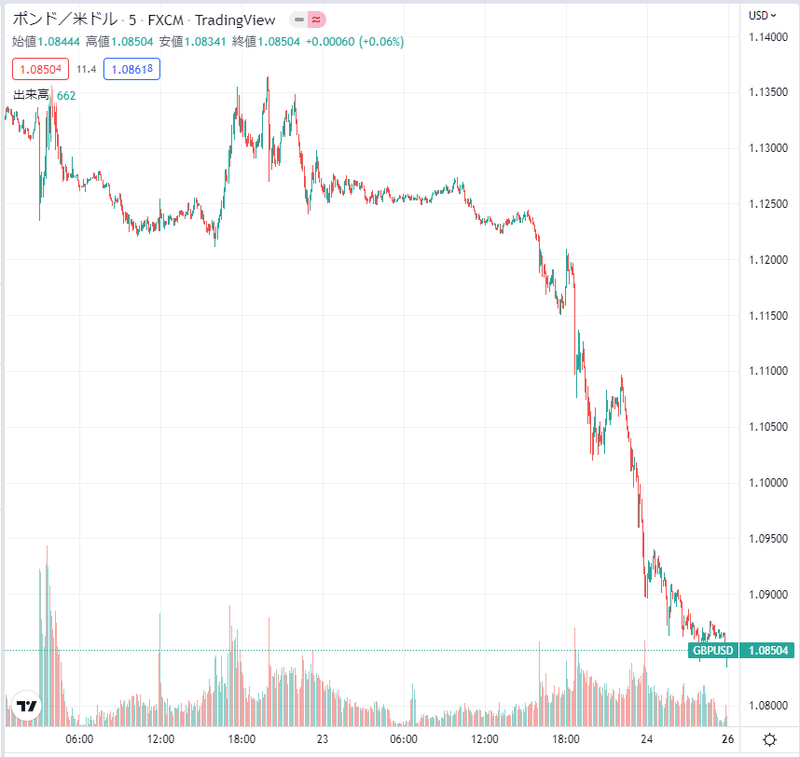

●英ポンド、財政悪化懸念で対ドル大幅下落

日本の為替介入や米FOMCのビッグイベント・ニュースの裏で対ドルにおけるポンド安が進行している。9月23日英国時間で一時1ポンド=1.08ドル台後半と、1985年以来の安値水準を更新した。

トラス政権が9月23日、大規模な減税策と国債の増発計画を打ち出した。この政策により財政悪化に加え、既に深刻なインフレが一段と強まるとの見方もあり、ポンド安・債券安・株安(FTSE)が進んだ。

現状の政策が継続される場合、対ドルにおけるポンドは1ドル=1ポンドの等価(パリティ)を下回るパリティ割れの発生も十分に想定される。

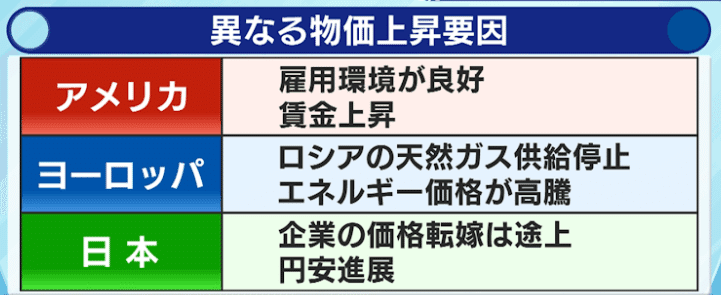

世界的な物価上昇とそれに対する各国中銀の金融政策だけでなく物価上昇の背景には何があるのか、またその背景が各国で異なるとすれば、より一層各国固有の経済状況を注視する必要がある。

●来週(9/26~9/30)の注目ポイント

1つ目は、独9月Ifo景況感指数だ。9月23日発表の9月のユーロ圏購買担当者景気指数(PMI)は1年8カ月ぶりの低水準となり、3カ月連続で好不況の境目となる50を下回った。

Ifo景況感指数とは、ドイツ5大研究所の一つであるIfo経済研究所(Information and Forschung:Institute for Economic Research at the University of Munich)が、全ドイツの約9000社を対象にアンケート調査を行い作成する景況インデックス。

ユーロ圏PMIに続いて9月Ifo景況感指数も弱い結果が出てくる場合、ユーロ圏の経済の弱さが再認識される展開となるだろう。

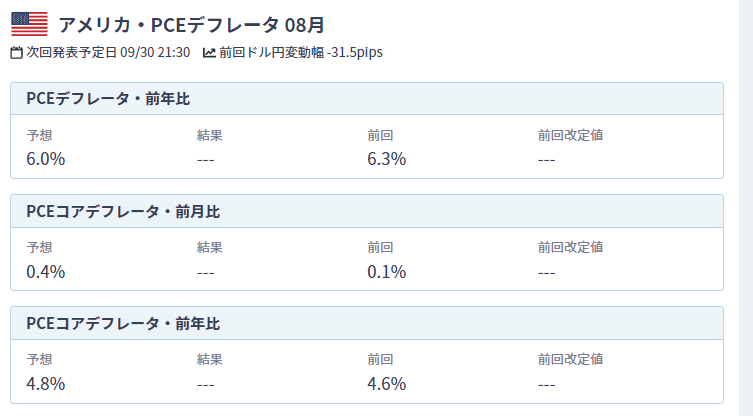

2つ目は、米8月 PCEデフレータである。PCEデフレータとは、商務省経済分析局が発表する、個人の消費支出の変動分のうち、物価変動によるものを除くための指数。名目個人消費支出をPCEデフレータで割ることで実質個人消費支出が算出される。

米国のインフレターゲットの対象として利用され、年8回のFOMCのうち半分の4回で示されるFOMC参加メンバーによる経済見通し(プロジェクション)の際に、物価見通しの対象となっている。

今回はコアデフレータに注目したい。コアデフレータの事前予想は、下図の通り前月比・前年比共に前回からの上昇を予想している。結果が事前予想を上回るような上昇率になる場合は、更なる金融引締めが意識される展開と見込む。

この記事が気に入ったらサポートをしてみませんか?