12/11 【米ISM非製造業指数は改善、米生産者物価指数予想ほど鈍化せず、来週はFOMC】

●米11月ISM非製造業景気指数 予想に反して3カ月ぶり改善

米サプライマネジメント協会(ISM)が12月5日に発表した11月非製造業景気指数は、56.5(予想:53.4、前回:54.4)となり前回比で悪化するとの事前予想に反し、3カ月ぶりに改善した。

ISM非製造業景気指数とは、米サプライマネジメント協会(Institute for Supply Management)が算出する非製造業の景況感を示す指数のひとつで、毎月第3営業日に発表される。毎月発表される米国の主要指標の中で最も早い「ISM製造業景況感指数」と共に、米国の景気先行指標として注目が高い。

非製造業の購買・供給管理の責任者を対象に、各企業の受注や在庫、価格など10項目についてアンケート調査を実施し、「良くなっている」、「同じ」、「悪くなっている」の回答結果を集計する。

ISM製造業景況感指数と同様に、50%を景気の拡大・後退の分岐点、50%を上回ると景気拡大、50%を下回ると景気後退を示す。

今回発表された内容を項目別に見ると、事業活動は64.7で前月から+9.0上昇。仕入価格は70.0で前月から▲0.7、雇用は51.5とISM製造業景況指数に比べて底堅い状況。

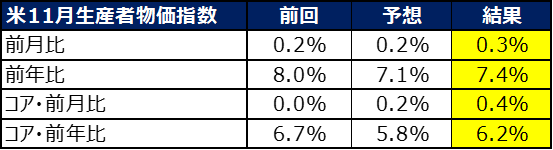

●米11月生産者物価指数 前月比から低下も事前予想を上回る

12月9日、米労働省は11月の生産者物価指数を発表した。前月比は0.3%増(予想:0.2%、前回:0.2%)で、事前予想及び前回結果を若干上回った。

前年比は市場の事前予想では7.1%と前回結果(8.0%)から大幅な低下を見込んでいたものの、結果は7.4%で伸びは鈍化したが事前予想を上回る結果となった。

生産者物価指数とは、米労働省が発表する経済指標で、PPI(Producer Price Index)とも呼ばれる。個人が購入する商品やサービスの原材料や中間財など、売り手側の価格の変動を指数化したもの。

一般的に消費者物価指数よりも卸売物価指数のほうが景気を反映させるのが早いとされ、先行指標として注目が集まる。

11月の結果は食品価格の上昇を反映し、財の価格が前月比0.1%上昇。またサービスの価格は同0.4%上昇と3カ月ぶりの高い伸びで、金融引締めが意識され米金利は上昇し、米株主要3指数は下落した。

●米期待インフレ率(1年先)は下落続く ミシガン大学調査

12月9日、ミシガン大学が発表した調査では1年先の期待インフレ率は4.6%で、前月の4.9%から下落した。

ミシガン大学の期待インフレ率調査では、消費者が今後12ヶ月間の商品やサービスの価格上昇の可能性をどのように推定しているかを示す。同指数は、少なくとも500米国の世帯の電話調査から収集されたデータに基づいて毎月計算される

同指数は、インフレを特徴づける他の指標(CPIなど)と相関しているとされる。アンケートは、アラスカとハワイを除いて全米の日常生活を網羅しており、同指数はインフレと消費者活動の代表的な先行指標とされる。

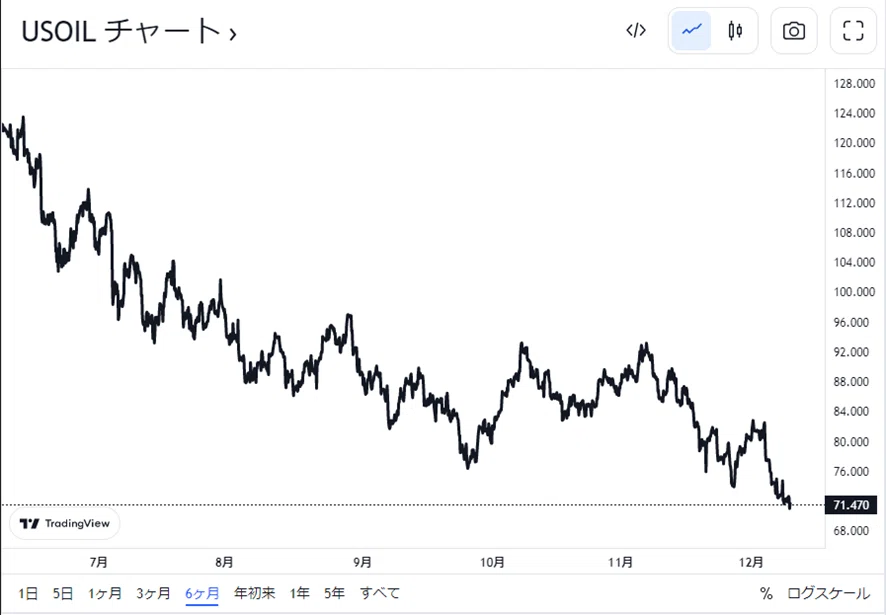

今回の調査で先月から期待インフレ率が低下した背景には、ガソリン価格の低下等が背景にある模様。実際にWTI原油価格は、下図の通り直近半年下落トレンドにある。

●中国 消費者物価指数(CPI)は伸び鈍化

中国国家統計局が12月9日に発表した11月の消費者物価指数(CPI)は、前年同月比1.6%増(予想:1.5%、前回:2.1%)と前回比で伸びが鈍化した。また食品とエネルギーを除くコア指数は3カ月連続で0.6%となった。

コロナ対策としてのゼロコロナ政策に伴う行動・移動制限が消費行動を妨げていた影響が反映された。

高騰を続けてきた豚肉価格の伸びは11月34%と前回10月の52%から鈍化。またガソリンや燃料も値上がり幅が縮小しており、世界的なインフレ環境の下で中国だけがディスインフレ傾向にある異例な状況。

最も現在ではゼロコロナ政策の緩和が始まっており、経済活動が徐々に再開するに連れて消費行動が伸び再びインフレ率が大幅な増加に転じる可能性もあるため注意が必要。

●カナダ中銀 0.5%利上げで政策金利は4.25%へ

12月7日、カナダ銀行は政策金利の誘導目標を0.5%引き上げ4.25%とした。利上げ自体は7会合連続で、ここ最近の会合では利上げ幅を米国に先んじて縮小してきたが、今回は前回と同様に0.5%利上げとなった。市場予想は直前まで0.25% or 0.5%利上げの見方で割れていた。

同日に公表された声明文では、需要超過及び失業率が歴史的な低水準にあることが指摘され、現在のインフレ状況に警戒感を示している。

一方で、個人消費の鈍化から金融引締めの効果を指摘し、今後の見通しについては「更なる利上げが必要かどうか検討することになる」として、前回の声明文での「更なる利上げが必要になると予想している」との表現からややハト派への変化が見られた。

●来週12/12(月)~12/16(金)の注目Point

① 米11月消費者物価指数(CPI) 12/13(火)

事前予想では、ヘッドライン前年比が7.3%(前回:7.7%)、コア前年比が6.3%(前回:6.1%)となっている。

ここ最近は(遅行指標であるはずの)CPIに対して市場は大きな反応を見せており、事前予想を上回る場合は金利上昇・株安・ドル高を、下回る場合は金利下落・株高・ドル安が見込まれる。

2022年の米CPIは過去10回中7回事前予想を上振れ、2回下振れ、1回は事前予想に合致となっており、注意が必要。

②米FOMC 12/14(水)~15(火)

事前予想では、政策金利は0.5%引き上げられる見込み。ブラックアウト期間前のパウエル議長の発言を踏まえれば、恐らく事前予想通り0.50%となる可能性が高い。

注目点は寧ろドットチャートだ。ドットチャートとは。FOMCメンバーが予想する、米国の政策金利の水準を、それぞれひとつの点(ドット)として散布図化した政策金利の見通しのこと。 毎年3、6、9、12月にFRBが公表する。

前回9月のドットチャート発表時には2023年末の政策金利水準(中間値)は4.6%であった。FOMCメンバーの発言や経済指標を総合的に勘案するとこの水準は恐らく切り上げられる可能性が非常に高い。

市場の事前予想をFED Watchから確認すると、現時点では下図の通りターミナルレートは5.0-5.25%であるものの、その後2023年後半にかけての利下げを予想する見方が強い。つまり、ターミナルレート到着からその水準は長くは維持されないという見方だ。

一方で、今回のFOMCで公表されるドットチャートの2023年末水準の中央値が5.0%超の水準となると、FOMCメンバーはターミナルレート到達後も2023年内にかけては利下げを行わず、その水準を維持するという予想をしていることになる。

その場合声明文の内容も精査する必要はあるが、市場が予想している2023年末にかけての利下げ期待は打ち砕かれ、金利上昇・株安・ドル高となる展開もあるのではないか。

ターミナルレート(今回の利上げサイクルの最高到達点)及びターミナルレートの維持期間(いつから利下げに転じるか)について、世界中の注目が集まる。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?