《不動産の極意》 合コンでモテる立地を選べ! 住む用&投資用不動産の正しい知識

「不動産の正しい知識」を持てば、リスクを最小化しつつ、35年後に+5000万円💰以上の不動産(=資産)を手に入れられる!…と、セカニチは確信しています。年収によっては、不動産を3軒以上も買える人もいるので、余裕で1億円の資産📈を超えます。

毎日AM2時にSNS更新! #世界最速で日経新聞を解説する男 (セカニチ)です。

[自己紹介]高輪ゲートウェイ駅に《約1億円》で不動産を購入。飲食店&宿泊施設のオーナーです。

セカニチ(私)は不動産/再開発オタクです。365日フル稼働で不動産や経済のインプットと発信を積み重ねています。私よりも不動産/再開発に詳しい人にほとんど会ったことがありません。要は「不動産ガチ勢」です。セカニチは不動産を一切販売していません。セカニチ=不動産会社ではないだ。だからこそ、正しくフェアな発信ができると自信を持っています。

◎「住む用」の不動産

◎「投資用」の不動産(人に貸す用)

どちらも成功のコツを書きました。

さて、質問です。

「不動産投資」と聞いてどんなイメージを持ちますか?

・家賃収入=FIRE(不労所得)✨

・大きな利益をGET✨

・再開発で価値アップ✨

・都心&好立地✨

・タワーマンション、巨大ビル✨

…など、夢ばかり広がりそうな言葉たち。

好立地&強い駅であれば。ほぼ確実に大規模な再開発があります😳🏢

例:「東京5大ターミナル」 ▶ ①新宿・②渋谷・③池袋・④東京駅&日本橋・⑤品川&高輪ゲートウェイ。歴史的な再開発が現在進行系で行われている。

この他にも、麻布・虎ノ門・六本木・銀座・新橋・浜松町・田町&三田・北品川・大井町・五反田・上野・神宮外苑・表参道・築地・勝どき・中野…など。「東京都のみ」に絞っても、再開発ありの地名/駅名を挙げたら終わりがありません。

もちろん東京以外でも、強い好立地&再開発ありのエリアは日本国内に多数あります。横浜&川崎・さいたま・千葉・大阪・名古屋・札幌・福岡・仙台・広島…などの都市で、強い駅&中心地(好立地)の未来は明るいです。47都道府県それぞれの中心地(好立地)は人口が増え、不動産の価値が上がり、今後も発展します。(※裏を返すと、資産価値的には「好立地以外」は厳しい将来に…。)

▽儲かっている人は実際に居るの?

「不動産ガチ勢」のセカニチは、今まで「1000人以上」の不動産購入の相談に乗りました。年収700万円の人が買った不動産がたった2年で+500万円以上になった例も多数。

中には「+3000万円以上✨」になった人も…📈 20-30代の若手で、都心&好立地のタワマンで+1億円以上✨の利益を手にした会社員もゴロゴロいます。

▽不動産投資の成功法とは?

「特別な魔法」は存在しません。

「学歴/頭の良さ」も一切関係ありません。

成功者の共通点は、わずかなスキマ時間を見つけてでも行動したかどうか。成功=行動の差でしかありません。

会社員として、毎月、多くの納税をしているなら、あなたは有利な枠を持っています。優遇された好条件でローンを引っ張ることができるから、不動産の世界で勝ちやすい。

「良い枠を使っていない」というだけで、あなたは機会損失・相対的に損をしています。

これを投資(行動)をしないリスクと呼びます。

▽自分にはできない? 遠い世界?

不動産=だれにでも身近なもの。日本の不動産ローン=世界ぶっちぎりNo.1の良い条件です。低金利・フルローンは、世界で最も恵まれています👀

この文章を日本語で読んでいる日本人の皆さま。不動産投資においては、出生ガチャの大成功者です。おめでとうございます。生まれながらの成功者の皆さまが「良い権利」を持っているなら、フルで活かさないと、本当にもったいないです…!

もしアメリカでローンを組むと日本の「20倍以上」の金利がかかります。私たち日本人は不動産を買う天国👼にいるのです。世界No.1🏅

▽「やってみたい!」…その前に注意⚠️

しかし…! 「甘い話」だけではありません。不動産投資には「ネガティブな側面」もあるのは事実です。

正しい知識を持たずに、不動産会社の言いなりで、ダメ立地のダメ不動産を購入すると? 買った瞬間から大損が確定📉します。

世の中には大量の悪徳な不動産会社がいます。間違った価格で不動産を掴まされ、大損をさせられて、「借金=悪😢」、「不動産=怖い😢」と誤認してしまう人が多数います。

「借金は怖い…💦」という認識は誤り×です。

正しい価値のある物件を手に入れれば、

借金=資産💰☺ となります。

「正しい価値の物件を、正しいローンで購入する幸福な人が増えてほしい!」

アツい情熱🔥を込めて、本記事を執筆しました。

セカニチは10年間で合計1000人以上の不動産の相談にのってきました。私の知識と経験を全て凝縮した【不動産の極意】です。正しい不動産の知識を全員で持ちましょう。

この記事は長いです。しかし可愛いイラストが100枚以上ありサクッと読めます☺ これ1本で不動産を体系的にインプットできるよう整理しました✨ 有益な情報”だけ”を厳選した、約2万6000字overの超大作のまとめです。 「不動産の知識」= 一生使える財産となるので、セカニチと一緒に最後まで頑張りましょう🤝🔥

《特別プレゼント企画🎁》

「不動産の極意」をまとめた90枚のPDF資料を無料公開します✨ 本記事の最後に添付しました。ぜひ最後の(おわり)まで読んでください😄

1. 不動産選びのポイントは?

《大前提》

特定の不動産会社の宣伝は

何があっても絶対にしません🙅♂

※私が特定の不動産会社をオススメすると、思考停止してしまう層が一定数いるから。

皆さまに考える力・行動する力を付けて欲しいです。セカニチは正しくフェアに発信することをお約束します。皆さまの明るい人生/将来に、ぜひご活用ください。

投資用の不動産で騙される人が多発しています。買う前に[業者名][物件の情報]をセカニチにDMしてください。騙される人を救いたい…。

◇◆◇

まずは大前提の「不動産に関する共通理解」から。

▽人は家に住む。【衣・食・住】

衣・食・住は、

2000年前の縄文時代でも、

100年後の未来でも必要とされます。

人は必ず服を着るし、

人は必ず食べるし、

人は必ず家に住む。

100年後も500年後も、人は不動産を必要とします。つまり正しい知識さえ持てば、不動産投資は怖いものではありません。

正しい努力をすれば、将来に向けて需要が高まり続ける人気の好立地・モテ物件🌹✨が手に入ります。

▽正しいローンであれば。融資を受けるべき。

「将来性がある好立地の不動産を買うため」であれば、銀行からの融資(ローン)はどんどん引っ張るべき。ローンを組んだ分だけあなたの資産は増えると私は確信しています。

※「融資」を解説した記事📕借金とは未来に行くタイムマシンの内容は本記事では全て省略します。(事前に読んでください♪)

▽ローンの優良枠を使わないと…相対的に損😱

会社員の「唯一のメリット」とは?

→ 不動産ローンを[有利な条件]で組めること✨

年収が高め(500万円以上)の会社員は、源泉徴収という仕組みで、自分の意思とは無関係に多額の納税をしています。

例えば夏のボーナス。6-7月頃に振り込まれると、約25~30%は税金関係で持っていかれますよね…💸💦 多くのお金を納税しているので、あなたは有利な枠💪を持っています。銀行から見たら「上位5%の超~優良顧客」だからです。

それなのに、不動産ローンの優良枠を使っていないなら、あなたは相対的に損をしています😭 もったいない…!

※超低金利&フルローン😳✨という、神のスーパー好条件は、世界中を見ても日本だけ。

・🇺🇸アメリカ:頭金を30%以上入れないとローンは組めません。金利も日本の20倍以上する😨

・🇯🇵日本:頭金をほぼ出さずにローンが組める。しかも超低金利。不動産のローンで世界No.1🏅の恵まれた国なのです。銀行さま、ありがとうございます(土下座)。

▽世の中には詐欺業者だらけ。

情報弱者はカモになって食われる🦆 「他人を無条件に信用しすぎる」という日本人の国民性…。自分が詐欺業者に搾取されていることにすら気付かない…。大損をしてから、はじめて夢から覚めます。

カモにならないように。

思考停止のまま不動産を買うのは、鍋で茹でられているカモ🦆 死ぬ直前に初めて気付く。

例: スルガ銀行とスマートデイズの悲しい事件。

はじめに、「不動産に投資をしないリスク」を知りましょう。

実は行動をしていないだけで、

貴方は毎月、お金をドブに捨てています😭

どういうことでしょうか?

カップル2人(ゆうし君とドルコスちゃん)は、賃貸の物件に月15万円の家賃を払って同棲中。

この場合、1年間で「180万円」をドブに捨てている😱ことになります。

例えばこの生活を5年間続けると、

合計900万円ものお金を失うことになります。

賃貸に払うお金は資産になっていないので、

まさにドブにお金を捨てている状態。

5年間で900万円の利益を株式投資(株や投資信託)で「必ず」獲得するのは、投資/経済オタクのセカニチでも難しいです。

ですが、正しい不動産の知識さえあれば

5年間で900万円も得をします。

勤務先からの家賃補助が無い会社員なのに賃貸に住み続けていると…? 毎月の家賃をドブに捨てていることに😱

▼ 15万円/月の賃貸に住んでいる人

5000万円の不動産を買おう。変動金利0.6%・35年の住宅ローンは月13.2万円の返済。管理費・修繕積立金が約1.5万円。合計で約15万円/月。

▼ 12万円/月の賃貸に住んでいる人

4000万円の不動産を買おう。変動金利0.6%・35年の住宅ローンは月10.5万の返済。管理費・修繕積立金が約1.5万円。合計で約12万円/月。

▽ローン返済シミュレーション(CASIO)

毎月の返済額を計算するサイトを紹介。

会社員として多くの納税をしているのに…、不動産ローンを組まずに賃貸のまま暮らしている…?

あなたは時間⏰という資産を捨てています😢

時間を捨てる=命を捨てている😨

毎年、納税しているならメリットを活かそう。

実は、私もこの事実を知らずに命をドブに捨てている時期がありました。22歳から5年間、港区・東京タワー🗼の足元のベルファース東麻布に賃貸(11万円/月)に住み、累計660万円をドブに捨てました。

皆様には同じ後悔をしてほしくないので、

不動産ローンに関する発信をしています。

▽組まない場合

▽組む場合

今までお金をドブに捨てていた方々へ。そんなもったいない現状維持から、今すぐ脱していただきたいです。不動産ローンを組むために、今すぐ行動しましょう。

◇◆◇

ここで、不動産選びの大前提を共有します。

✨価値観やライフステージは人それぞれ。

どんな不動産のプロでも、あなたの人生にとってベストな選択肢を提示するのは不可能。だからこそ、「過剰な考えすぎ」は本質的に意味がない。

サボらずに徹底的に比較検討をしたなら、

最後は「エイヤ!」と決めてしまうしかない。

※坪単価などをExcelで表にして、物件価値を判断しようとする人もいますが…、それは本質的ではない。結論、表にして単価を算出する行為は無意味だと私は感じます。なぜなら、単価をExcelにすると「危険なリスク有りのワケアリ物件⚠️」が”お得"&"割安”な坪単価に見えてしまう…、これは危険なワナです。

Q, 「ワケアリ物件⚠️」とは?

▷ ”見えない時限爆弾”のこと。物件資料だけでは見つけられないワナ。物件購入後にトラブルになって大損します😢

例:

①築年数が古すぎ(旧耐震)で銀行のローンが厳しい(自分が買いにくい&誰かに売りにくい)

②色が濃すぎるハザードマップ

③修繕積立金が貯まっていない

④騒音トラブル(モンスター住人がいる、工事・道路・電車が近い)

⑤排気ガスのホコリで窓が開けられない

⑥築年数が古くて黒いG…等が出る

⑦室内を見ずに買ったら、リノベ費用ウン百万円がかかる(水回りが汚い・タバコ・ペット糞尿…等によって室内が壊滅状態)

⑧「自主管理」で、共用部がボロボロ …等

”割安”という魔法の言葉に飛びつくと、ワケアリの時限爆弾が爆発するのは時間の問題💣💥 投資の世界で「逆張り」は死にます。 投資成功のコツは「順張り(=好立地)」です。

※他にも「西向き/北向き」「浅いハザードマップ」等も”軽い”ワケアリに該当します。ただし、好立地であれば「軽い懸念点は気にしなくてOKだ」と私は感じます(ハザードマップの解説)

不動産投資には公式も正解も無い。 株と同じで正確な未来予測や数値化は不可能です。なので最後は「直感」となります。

※もし「この不動産を買えばで100%儲かる」と言っている不動産会社の営業担当がいたら、それは詐欺師か馬鹿のどちらか。

比較検討をしたら、最後は自信を持って買おう。

売主も正解が分からないから、物件価格はノリで決めている。※ノリで決める以外の方法が無い。

売主もいくらで売れるかわからないから手探り。例えば最初は6000万円で売りに出して、それでも売れないから徐々に100万円ずつ値下げする…というケースがほとんど。

◎ 超~強気価格でもサクッと売れることもある。相続や決算の関係で「今すぐ現金を使いたい人(だから高く買う)」は居ます。皆様が40代以上になったら理解できます。

◎ 超~弱気価格でも全く売れずさらに値下げされることもある。株で大損したから「今すぐ現金が欲しい(だから安く売る)」という人も居ます。

つまり、不動産は運の要素も強いです。

これが「歪み」ですね。

売主側が「早く売ってスッキリしたい!思い切って300万円下げて、5000万円にしよう!」という奇跡の瞬間に、不動産の素人がタイミングよく遭遇することもある。プロでも素人でも、条件は同じでフェアなのです。

もちろん買う側も正解はわからない。だから、たくさん内覧をして比較検討をしたなら、最後は自分の直感と勢いで買うべき。

つまり、最後はノリ💁♂️

1つ1つの物件で事情がバラバラすぎて、不動産のプロでも正解はわからない。

「自分は不動産の素人だし、知識も無いし、未来は予測できないから…」と諦めないでください。発想が逆です。

未来の不動産価格が予測不可能だからこそ、

素人がプロに勝てる。

唯一、確実に言えることは、とにかく「早く」不動産購入を始めた人が得をするということ。

あなたが不動産の素人なのであれば

「早さ」で市場平均に勝ってください。

2. 覚えてほしい!不動産の極意!

最初に、基礎の考え方となる《4つの不動産の極意》を紹介します。

◎「住む用」の不動産

◎「投資用」の不動産(人に貸す用)

どちらにも共通する4点です。

◇◆◇

1. 比較はタダ

比較をサボる人は絶対に不動産で成功しない。

不動産会社への問い合わせや資料請求はタダ。

電話やメールは無料です。当たり前のことをサボる人が不動産購入で成功するわけがない。

毎日のランチでは500円をケチるのに、

50,000,000円の不動産はケチらないの?!

なぜ?!?!

一般的には、日本人は真面目と言われる。

しかし真面目エネルギーの方向性が間違ってる。

☑ 細かいお金(クーポン/スーパーの特売)は得意。

☑ 大きいお金(不動産とか生命保険)は思考停止。

不真面目。相手の言いなり。カモになる。

ランチ代の細かいお金はどうでもいいので、もっと大きい金額に真剣に向き合いましょう。Time is money⏰💰です。

カモになるのは、日本人特有の「相手のことを信じすぎる🦆」という性格も原因。自分の人生を大切にしたいなら、もっと相手(生命保険屋・不動産会社)のことを疑おう。

善意の仮面をつけた生命保険会社・不動産会社は、[貴方の人生]なんて真剣に考えてません。

どちらが大きいか?

真面目エネルギーの方向性が間違っていることがほとんど。大きい金額の買い物にそのエネルギーを使わないと損している。もったいない!

2. 負債=資産

冒頭で書いたとおり、正しい使い道のローンが増えることは、資産が増えることを意味する。

徹底的に比較検討をして、市場で最も良い選択肢の物件だと思ったならローンを組んで買うべき。たくさん納税しているなら、その社会的信用を活用していないだけで損をしている。

自分が後回しにするだけで損している。

まさにTime is money。

負債=資産である。

↑ バランスシート(貸借対照表)で、《負債=資産》の会計の知識はコチラ。ここに書いた内容は全て省略します。必ず読んでください♪

3. 立地が命

強い駅&好立地の物件しか買ってはいけない。人気の立地であれば、長期視点では資産価値が上がっていくとセカニチは考える。(歴史が証明している)

不動産は文字の通り”不動”の資産。

だから買った瞬間に勝負が決まります。

逆に言えば、比較検討を徹底的にした人は一生お金を生み出し続けるマネーマシンが手に入る。比較をサボった人は買った瞬間に大損します。

※人気の立地は必ず大手デベロッパーが大金を注ぎ込んで再開発を行う。その再開発地の周辺に「不動産を持つ」ということは、大手デベロッパーがバラまく数百億円・数千億円の一部を拾えるということ。

4. 街の再開発

再開発が行われると街の価値が上がり、

不動産価格が上がります🏢📈

私が人生を懸けている高輪ゲートウェイ~品川の再開発。これはJR東日本が5800億円と社運を懸けて行っている日本最大級の再開発です。

電通ビル売却の[3000億円]が国内最大級と、大ニュースになるほどです。

つまりJR東日本の[5800億円]という金額規模が、どれだけ巨大か分かるでしょう。

私は高輪ゲートウェイ駅から徒歩数分のところに

大きな一軒家を保有しています。

先程の例でいうと、高輪ゲートウェイ駅の近くに物件を持てば、JR東日本が5800億円をバラまくので、そのうちの一部を拾えるということ。

Googleで検索すれば再開発情報は無料で見ることができます。無料でできる検索をサボる人は確実に成功しない。

※注意ポイント※

再開発がなくても需要が強い立地を選ぼう! (可能性は低いが、)ときには再開発が延期になったり中止になったりすることも。

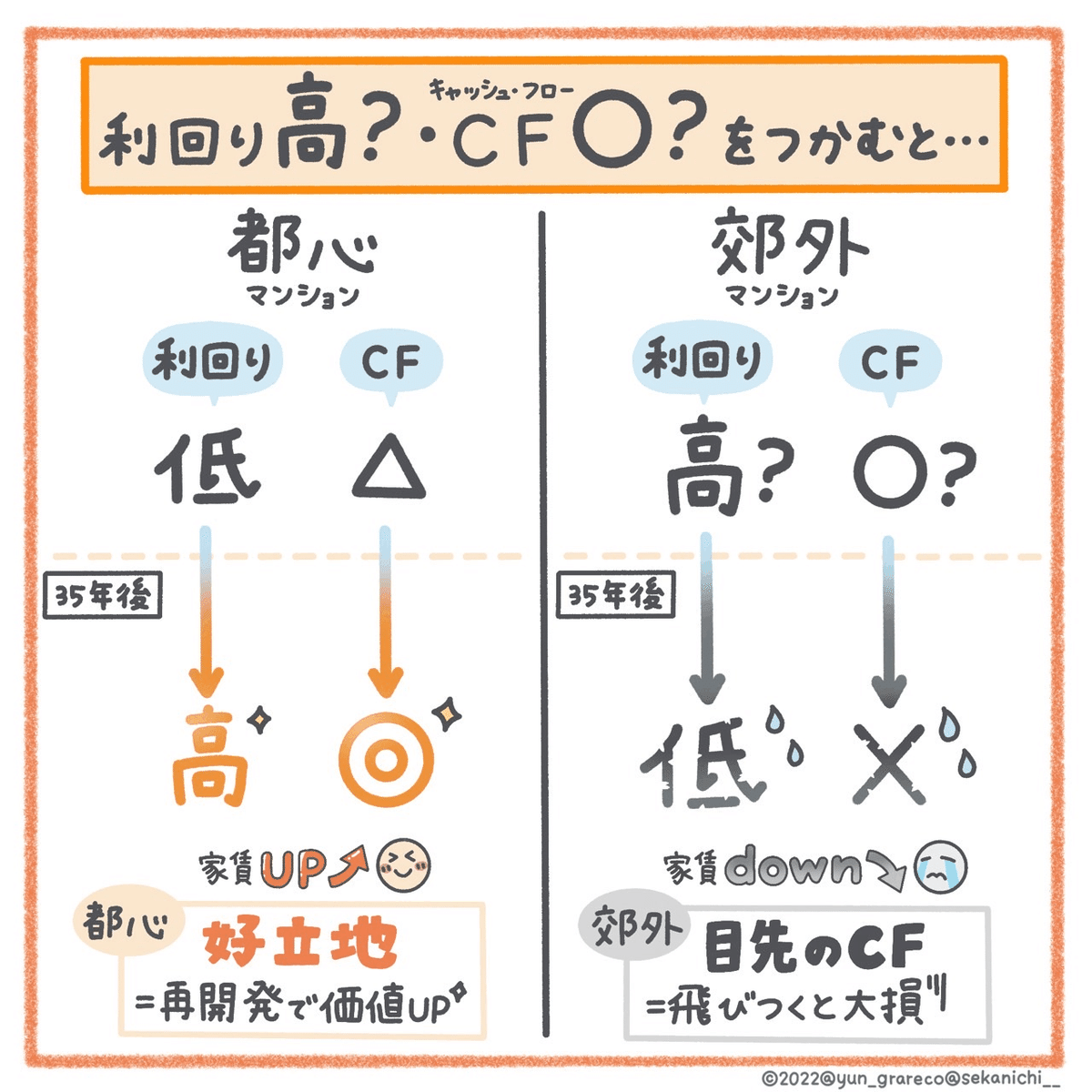

Q, なぜ郊外はNG? 「割安」があるのでは?

→ 郊外(地方)=最終的に大損する😨

将来の日本は人口減少となる。「郊外」の人口と経済は、30年以上かけて縮小する。逆転ホームランは存在しない。

郊外の逆転ホームランは無い。

一方、[強い駅&好立地]は時間が経てば経つほど、人口・経済・需要が大きく発展します。現時点で割高に見えてしまうのは、将来性があって人気だから。つまり目先の利回り&キャッシュフローは関係ない。繰り返しますが、投資成功のコツは「好立地に順張り」です。

※割安だ!と「郊外に逆張り」をして高利回りに飛びつくと大トラブルで死にます。再起不能。

成功のコツは、都心に順張り。

Q, なぜ都心は発展する?

→資本主義社会は時間経過とともに効率化され、経済発達して物価も株価も上昇するため。例えば渋谷は30年後も50年後も需要が強い。

ここで歴史を振り返ってみよう。

1960年代の高度経済成長から、渋谷の需要は凄く強かったです。それから約60年後の2020年代になり、時間経過とともに、更に需要が強まっています。

以下の写真は1965年の渋谷。人が集まる街・流行が集まる街だったので、強い人気と需要がありました。当時から街に開発が入り、大きく発展。

(出典:写真が語る沿線)

東京オリンピックの翌年、渋谷の街にはビルや道路の建設ラッシュが続き、ダンプとミキサー車が走る本格的な開発の始まりでした。

現在も渋谷スクランブルスクエア・渋谷フクラスなどの巨大ビルが次々と開業していますね。実はまだ序章で、これから桜丘などの大開発も待ち構えています。渋谷駅そのものもガラッと再開発されます。渋谷はまだまだ変わります。

こちらはなんと終戦直後の表参道の写真。

(出典:同潤会青山アパート)

↑「憧れ」の代表とも言える表参道!

終戦直後の1946年の表参道は何も無いただの団地。

「早く投資を始めたら長期的視点では必ず価値が上がる」と私が繰り返し言っている理由はこれです。

◇◆◇

では「開発情報」をどう手に入れる?

…答えは簡単。

皆さまが普段、手に持っている。

そう。スマホです。

初心者は《Googleの画像検索》がおすすめ!

画像で直感的に理解できるので。

気になる物件があれば

「立地名 再開発」で画像検索してみよう。

これが未来の高輪ゲートウェイ。

既に開業している高輪ゲートウェイ駅。

周囲にどデカイビルが大量に建ちます。

高輪ゲートウェイ駅=駅舎そのものだけでも大きいのに、なんと未来の全体の街から見ると、駅舎はほんの一部。

2020年3月に「よくわからないカタカナの駅ができた」と思っている人も多いと思いますが、それは間違い。駅の完成は序章の序章。

メインは2025年、巨大な街が開業すること。

実は2014年の時点でJR東日本が5000億円を投じる計画が発表されていた。その後、森ビルの虎ノ門&麻布台プロジェクト(麻布台ヒルズ)に対抗して+800億円の増額。再開発の資料は全て無料で公開されている。

もちろんググれば出るし、無料公開。

▽2025年の高輪ゲートウェイ駅

※もっと知りたい人は設計事務所のサイトへ。

いま開業している高輪ゲートウェイ駅の駅舎は約200億円。全体の予算5800億円からすると、現在はたった4%しか開発が進んでいません。

残り96%分の開発が2025年3月以降に待ち受けている。

だから私は「高輪ゲートウェイに人生をかけている」と堂々と言えるのです。

「巨大な街」が2025年に開業します。

開業するまでは誰からも見向きもされない。

だけど、誰よりも早く『花見の場所取りをした人』が確実に勝ちます。今は笑われるくらいが丁度いい。だから「買い」なのです。

2025年に答え合わせをしましょう🌸

↑ 詳細は月曜から夜ふかしオンエアの記事をご覧ください。夜ふかしプロデューサーからの「面白かった」というお墨付きで、番組の一番最初に取り上げていただきました。(月曜から夜ふかしは合計3回も放送されました)

私は高輪ゲートウェイ駅から徒歩すぐの超近距離に住んでいます。これらの巨大な再開発の未来を全て頭に入れたうえで2017年に高輪2丁目に一軒家を買い、Koruをオープンしました。そして生活の拠点の全てを高輪2丁目に移しました。オープンする時に書いたnote ↓

誰よりもこの駅に人生をかけています。

JR東日本の開発情報が全て頭に入っているので

不安は1つもありません。

◇◆◇

高輪ゲートウェイ以外の再開発もGoogle画像検索で誰でも無料で見ることができます。

▽渋谷

※東急・JR東日本・東京メトロなど

▽虎ノ門(麻布台)

※森ビル・森トラスト

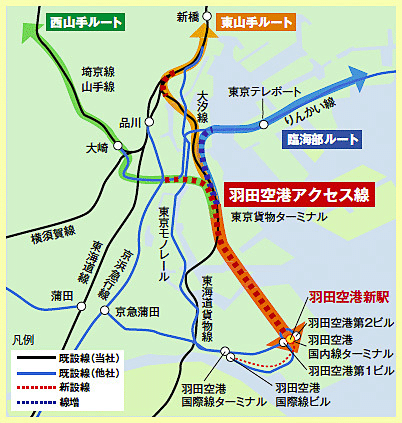

▽田町⇔羽田空港

※JR東日本

▽日本橋&東京駅

※三井不動産・三菱地所

他にも都内の再開発はたくさんあります。

【プレゼント🎁】都内でこれから行われる再開発の情報は、借金とは未来に行くタイムマシンnoteの特典で紹介しました。必ず読んでください。

Google画像検索は無料なんだから、どんどん調べよう。これをサボる人が成功するわけがない。

【まとめ】《不動産の極意》のおさらい。

※ここまで長文を読んでくださり、ありがとうございます🙇♂ 努力家の皆さんはと~っても偉いです☺♪ 不動産の知識=「一生の資産」です。 決して損はさせませんので、ぜひ最後の(終わり)まで一緒に頑張りましょう✨

3. 不動産投資の利益はどう生まれる?

答えは「歪み」です。

私の好きな橘玲さんの本では「歪みが利益になる」と書いてあります。歪みは道に落ちている黄金の羽根であり、多くの人にスルーされます。

その黄金の羽根に気付き、

早く拾った人だけが利益を得ることができる。

黄金の羽根は世の中にたくさん落ちているのに、なぜかみんな気づいていません。だから貴方が気づいたなら羽根を拾おう。

橘さんの本は最高なのでぜひ読んでください!

★利益を生み出す黄金の羽根の「歪み」とは?

不動産における歪みとは、【銀行の審査】です。

銀行の審査は【人】と【物件】の

2つの大きな柱を見ています。

▽柱①【人】

銀行は貸した金が返ってこないと大損しますからね。銀行にとって貸し倒れのリスクが低いかどうかがポイント。だから勤務先・年収・勤続年数を見て、仮に数カ月間の家賃収入がなくなったとしても自力でローンを返済する安定収入(=サラリー)があるかどうかを審査しています。

だから大企業の会社員で、年収が高い(=たくさん納税をしている人)が不動産ローンにおいて最も有利な条件を勝ち取ることができます。

※頻繁に言ってますが、大企業の会社員の唯一のメリットは《不動産ローンを有利な条件で組めること》で、他にメリットは1つもありません。

「年収が高くない」「大企業ではない」「自分の将来のスキルの投資に繋がっていない」人は、今の職場で働くメリットが無いので、今すぐ起業しよう。

セカニチ起業の極意noteはコチラ

▽柱②【物件】

銀行は審査で「物件」の何をみている?

実は…

主に【築年数】を見ています。

これが「歪み」にあたります。

本来は総合的な目で不動産価値の審査をするべき。様々な要素を含めて「需要が有るか?無いか?」ということですね。

※不動産価値を測る「総合的な目」の要素は?

例えば、路線パワー・駅パワー・駅徒歩の距離・再開発の将来性・広さ・間取り・家賃相場・築年数・過去の大規模修繕の有無・内装のリノベ・バストイレ別・オートロック・宅配ボックス・周囲の商業施設の豊富さ・行政サービスの豊富さ・物件内の事故などネガティブ要素の有無…など。

要素を挙げたらキリがありません。

皆さんも賃貸の家を探したときに、様々な要素を総合的に判断して契約しましたよね?

つまり、立地や再開発の将来性など多数の項目を総合的に判断して不動産の価値が審査されるべきなのに、銀行は主に【築年数】を見て判断します。

「築年数だけ」とは言いませんが、築年数が評価の判断に占める比重が異常に大きいです。

なぜなら会計ルールで定められた”耐用年数”で、物件の価値が機械的に計算されてしまう側面があるため。もちろん銀行側は「総合的判断」とお決まりのセリフを常に言いますが、私の経験上、築年数が最重要です。

☑ ダメな立地😢にある《新築》の物件

☑ 好立地😄の再開発地にある《ボロい》物件

この2者を比較した際に、

前者のダメ立地😢の新築物件の方に"だけ"銀行の審査が承認されることが起きます。

※日本人全員が正しい目を持って、築年数だけではなく、【立地】や【再開発の将来性】を見て目利きができるようになったら市場の不動産価格の歪みが無くなります。

しかし、日本人全員がそこまで必死になって「物件を見る目を養う」ことは現実では起こり得ない。人間の心は弱いのです。

つまりこれから先も市場はずっと歪んだまま。

知識がある人にとっては、チャンスしかない。

★「立地が悪い新築」は絶対に買うな。

上記の理由により、新築は審査がゆるいのです。なので、立地が悪いのに、間違ったぼったくり価格だとしても、銀行がローンを貸してしまいます。

知識が無いまま、不動産会社のオススメを鵜呑みにしていると、実態の価値を超えた【高値掴み】をしてしまいます。

新築は買った瞬間に中古になり、価格は暴落します。絶対に新築は買ってはいけません。

したがって、中古の物件のみ買ってください。

《結論》

・「新築」→過”大”評価すぎる😨⚠️

・「中古」→過”小”評価すぎる😢

不動産市場全体で、需要が大きくて値段は上がっているのに、銀行の評価が間違ったまま。「世の中のニーズ」 と「銀行の評価ルール」 に大きな乖離がある。しかし銀行は変わらない。

※「銀行が中古を過小評価しすぎている」について、詳しくは投資用不動産を解説したnoteに書きました。

中古の物件ですと銀行の審査のハードルが上がってしまいます。要するにめんどくさいことが増えます。ですが、そのハードルを超えた先に《利益》があると思うべし。これが「歪み」です。

4. 診断 - あなたの不動産ポテンシャルは?

★あなたの「社会的信用」を知って、不動産ポテンシャルをチェック!

①CICを見る。

CICとは個人の信用情報。今までのクレジットカードの滞納履歴が見れます。クレカ滞納は死を意味する。だからクレジットカードの滞納はNG。

貴方の友人にも「クレカ滞納だけは絶対にするな」と呼びかけてください。クレカは命の次に大事。

▽CICの見方

PCで見たほうがオススメ。「PDFのダウンロード」「パスワードのメモ」を忘れずに!

[ $ ](ドル)と[ - ](ハイフン)

→おめでとう。滞納なしだ👍

[A]と[P]

→残念…。滞納ありだ🙅♂️

AとPは1-2個ならセーフ。もしCICにAとPが3つ以上あったらほぼローン組めない。3-5年くらい待つ必要がある。滞納から3年経ったら再チャレンジの価値あり。銀行に審査出してみないと何とも言えない。公式は無い。気になる人は審査出してみて。

↓ CICは1000円で見れます。

※注意ポイント※

クレカだけではなく、スマホの本体代の分割でも滞納があるとCICに傷がつきます。要は生活の全ての支払いにおいて絶対に滞納はしないと覚えて。

②生命保険は要らない。

会社員で不動産のローンを組める人であれば、生命保険は要らない。今すぐ解約してOK。私自身も情弱の23歳の時に入った某プルデン○ャル生命の保険は必要なかった…と数年経ってから気付き、後悔。27歳の時に全額解約して払い戻しました。解約した結果、心がとてもスッキリした。

★重要

不動産ローンが組める会社員は、その不動産に団体信用生命保険(以下、団信と略す)を付ければ良い。

━━━━━━━━━━━━━━━━━

▽「団信」とは?

もし自分が死んだら、不動産ローンの残債が「0円」に。タダで不動産(資産)が手に入る。

━━━━━━━━━━━━━━━━━

団信は、例えるなら超巨大な元気玉。

仮に5000万円のローンで不動産を買ったのに、次の年にオーナーが死んでしまったら。死んだら不動産の運用ができない。貸したお金が返ってこないことは、銀行にとって「最大のリスク」ですね😨

そんな時のために団信があります。みんなで集めた巨大な元気玉から、残りのローン分を「全額」補填してくれる。

つまり死んだら借金がゼロになる。なのに遺族には"不動産(5000万円)"という資産が残る。

残された遺族は、以下を選べます。

・物件を売って5000万円の現金に換える。

・毎月15万円の家賃収入を生む資産として保有。

団信は物件購入時に任意で入れます。強制ではない。もし「自分の死」が不安な人は団信を使ってください。生命保険とは長生きした人は損する仕組みなので、「おい!セカニチのせいで損したぞ!」という人は、30~40年後に70歳前後の老人同士、おごりますので一緒に熱い緑茶を飲みましょう🍵

ただし、セカニチ的には基本的に全ての生命保険は要らないと考えています。生命保険は死の宝くじなので、損する。

生命保険について、詳しくは『世界一面白くてお金になる経済講座 』に書きました。不動産を買う前に著書を必ず読んでください。

▽「団信」もっと詳しくはこちら。

③家賃補助制度を正確に把握。

勤務先によって家賃補助制度はさまざま。例えば年齢・結婚の有無など。なので、正確に家賃補助の制度を把握して、住宅ローンをいつ組むかのプランを立てよう。

☆家賃補助が手厚いなら使い倒すべし。

※例: サントリーの20代は64,000円/月!

☆逆に家賃補助が月3万円以下の人は、今すぐ不動産を買ったほうが良いと思います。

正解は無いので最後はご自身で判断を。

④年収500万円以上。

年収別のオススメのローン戦略を紹介します。

▽年収200~500万円▽

「住む用」のことだけ考えるべし。

※投資用ローンが組めるとしても良い条件ではない。なので投資用はオススメしない。忘れて。

※現金1000万円以上あると信用度が大幅にプラスされますので投資用も組める。

▽年収500~700万円▽

「住む用」と「投資用」は、どちらかしか組めないと思うべき。住宅ローンを組まない人(実家ぐらし等)は投資用として有利な条件で組みましょう。

▽年収700~800万円▽

→運が良ければ「住む用」と「投資用」どちらも良い条件で組める。2件買えるかは微妙なライン。住む用の物件で、毎月いくらの総支払額にしたいかをセカニチにDMしてください。戦略をアドバイスします。一緒に考えていきましょう。

▽年収800万円~[以上]▽

「投資用」も「住む用」も、どちらも不動産ローンを組める可能性が高い。「投資用」で良い条件を引っ張れる。超低金利。

もちろん 「住む用」 もマストですよ。前述のとおり家賃補助制度を正確に把握しましょう。

実家暮らしor地方在住で「住む用」を今すぐ必要としない人は、超都心に「投資用」不動産を買ったほうがいいでしょう。

以上、年収別に戦略を考えましょう。

⑤勤続2年以上。

勤続年数が長いということは社会的信用が貯まっているということ。その信用力は今すぐ活かしたほうがいいです。

※たとえ年収が1000万円でも勤務1年以下の人は、銀行からの信用は無い。

→上記の①~⑤のポイントを加味した上で、

☑ CICが綺麗

☑ 年収500万円以上

☑ 勤続2年以上

という条件をすべて満たしている人。おめでとう。

銀行から良い条件で融資を引っ張って、圧倒的に有利な状況で不動産を持つことができます。

逆に言えば上記3点を満たしているのに不動産ローンを組んでいないのはもったいない。

ショートケーキのイチゴ🍓捨ててる。チャーシューメンのチャーシュー🍜を残している。

5. 投資用不動産の極意 - ヒントは合コン

まず投資用不動産(人に貸す用)を説明します。

その次に住む用の不動産について説明します。

以前のバランスシートのnoteから復習です♪

ゆうし君は不動産を買おうとしています。

このイラストのオレンジの文字の「不動産」の部分を投資用不動産として考えていきます。

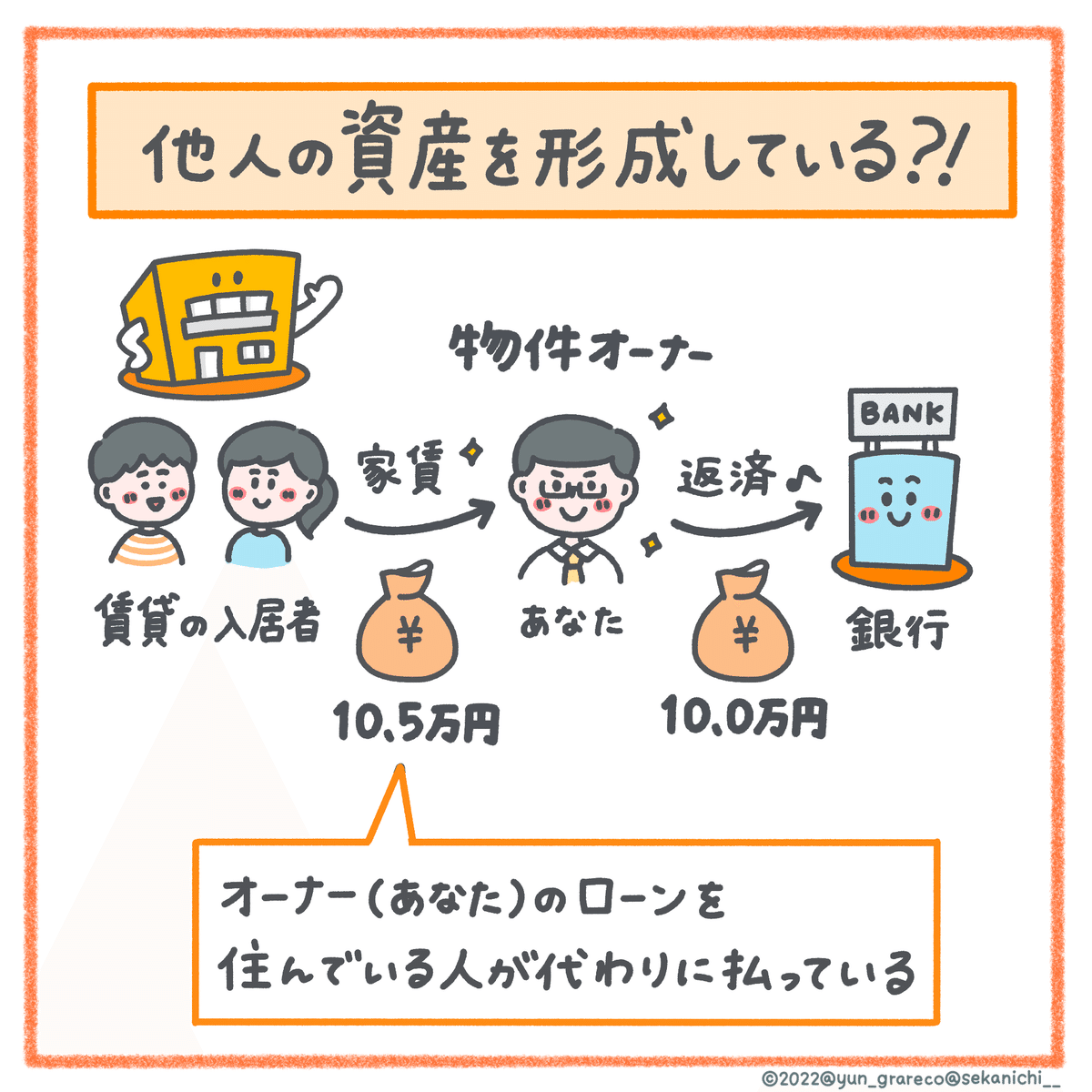

例えば3000万円の投資用不動産で説明します。

▽投資用不動産の流れ①~④

①3000万円の物件を投資用ローンで買う。

②入居者が10.5万円の賃料をオーナーに支払い、オーナーは10万円で銀行に返済。

③毎月、オーナーの負債が減っていき、その分が純資産になっていく。入居者が毎月10万円払ってオーナーの貯金をずっと作ってくれている。

④仮に35年ローンを組んでいたとしたら、35年後にはオーナーの負債は0になり、手元には3000万円で購入した不動産が残る。

※あれ?35年間で3000万円以上を支払ったはずの入居者には何も資産が残っていない…。

つまり不動産オーナーゆうし君の代わりに賃貸の入居者がローンを返済してくれていて、ゆうし君は35年後にタダで不動産を手に入れられる。

経年劣化で不動産価格が3000万円を下回ることもあるし、再開発や物価上昇によって3000万円を大幅に上回ることもある。都心の好立地であれば上昇が狙えますが、簡略化のために無視します。

でも、このスキームにもリスクがあります。

(ヒント無しで気づいた人は賢い。)

…分かりましたか?

唯一にして最大のリスクとは、

入居者がいない【空室】の状況です。

空室を想像すると恐ろしいですね。

ただ、思い出してください。

皆さんも賃貸物件に住んだことがあると思いますが、《1ヶ月前の退去予告》がルールでしたね。

経験上、立地が良ければ、退去予告から2週間以内で次の入居者が見つかります。

私の後輩(26歳)は港区に投資用マンションを持っています。現在の入居者の退去が決まったので、1ヶ月前の退去予告の時点で、賃貸に出したところ、なんと3日で入居者が決まりました。

後輩は「家賃を1万円上げて募集すればよかった…!」と後悔していました。大前提として、彼が保有している物件は都心の超一等地です。

つまり立地がよければ需要は確実にあります。

とにかく不動産は立地が最重要。

「立地」は後からお金では買えない。

ゆうし君の保有物件では空室が一切無く、毎月の10万円のローン返済も滞らなかったので30年後の55歳時点ではほぼ負債がなくなりました。

更には予定されていた大規模な街の再開発もあり、不動産価格は上昇。

要するに、良い立地の物件を買えばその瞬間から資産形成ができるのです。

ゆうし君と同じように早く(=25歳)で行動していれば、55歳の時には不動産だけで純資産が3000万円以上も増えています。

ゆうし君は真面目なので、不動産だけではなく、25歳の時点でコツコツと株や投資信託も保有。

なんと55歳時点の純資産は2億円を超えました。

もしかしたらアーリーリタイアできるかも。

「ゆうし君のような人生を歩みたい」ですよね?

どんな行動をすれば良いかは明白ですね😉♫

6. 空室が生まれないリスク最小化の物件を選ぶポイントは?

何度も言っているように、不動産の唯一にして最大のリスクは【空室】です。空室を避けるために何に気をつけたら良いのでしょうか?

▽地方物件を避ける

地方物件は利回りが高い。そもそも土地が安いので購入金額に対して得られる家賃収入が大きいため、利回りの計算をすると良い投資のように見えてしまいます。しかし、地方ゆえに、退去があったときに次の入居者を探すのが難しい。退去予告が1ヶ月前にあったとしても、入居者が見つからないリスクが高いです。つまり地方物件はハイリスク・ハイリターンなのです。

郊外(地方)=危険⚠️と説明があった前半の復習ですね。

一方、私が勧めているのは都心の好立地のみ。

超都心の好立地は利回りが低い。そもそも不動産投資においては、ローリスク・ローリターンを狙うべきです。コツコツとじっくり育っていくのが不動産投資の役割です。

ハイリターンが欲しければ不動産ではなく、信用取引で株の投資をやればいいだけ。

ハイリターン目当てなら、カジノ・仮想通貨・FX・先物のオプション取引でもやればいい。しかし、人間はサルなので、短期の利益を狙うと100%確実に損するという話はこのnoteに書きました。カジノ / FX / 信用取引に1円も入金しないでください。

「1ヶ月前の退去予告」がルールで、都心の超一等地であれば退去があっても2週間以内に埋まります。

しかも超都心の需要は30年後もなくなりません。

むしろ先程の1965年の渋谷の例のように、時間経過によって需要は強まります。

つまり良い立地の物件を買うことができれば

不動産投資はノーリスクなのです。

※注意ポイント※

利回りは大事ですが、利回りに囚われすぎると詐欺に遭います。地方の一棟アパート投資の高利回りの話もよく聞きますが、高い利回りに飛びついては絶対にNG。

《利回りが高い=最高》という認識は誤り。利回りはあくまで想定家賃。ウソ家賃の資料を作るのは簡単です。残念ながら、世の中は詐欺不動産会社ばかり。高い利回りを狙うサルは結果的に大損します。

《質問》

地震・火災・老朽化・津波・浸水(大雨)などはリスクではないか?

→ 実は5つともリスクではありません。

「不動産のリスク」は詳しくは別noteにまとめました。結論、リスクは全て正しく避けられます。今お読みいただいている本noteの最後にも同じリンクを貼っていますので、まずは最後の(おわり)までご覧ください。

★どうやって物件を見つけたらいいのか?

ヒントは「欲」です。

人間の欲が30年後に無くなることはありません。

・合コンでモテそう💘な立地か?

・人の憧れ💎となるモテ立地か?

をチェックしてください。

「東京カレンダー 表紙」でGoogle検索すると、

どこの立地にモテ需要があるかわかります!

投資用マンションは1K・家賃10万円くらいの物件が狙い目。住む人は20代の若手社会人が多い。

つまり投資用不動産を選ぶコツは以下の2点です。

◎若手社会人だとしてそこで1人暮らししたい?

◎合コンの自己紹介でモテそう💘な立地か?

港区の麻布十番駅から徒歩5分のマンションに住んでいたら、合コンでアピールしたくなりますね。

私は東京タワーの足元の東麻布に5年間住んだ。

ベランダからはドーーン!と巨大な東京タワー🗼が見えました。賃貸で家賃は11万円。その物件に決めた理由はモテそうだったから。「港区に住んでる💴」って言いたかった。(若気の至り)

人間の性欲がなくならない限り、モテ立地の需要は50年後も無くなりません。不動産を買うときは、そんなモテ立地・モテ物件を選びましょう。

人間の性欲が無くなると人類は滅びます。人間の性欲が無くなることはありません。

2020年以降の世の中の流れを紹介すると、新型コロナウイルス(以下、新コロ)でオフィス需要が一時的に減りました。オフィスは、オフィス賃料は確実に減ります。

しかし、上記のモテ立地の理由により、「憧れの超都心に住みたい」という人間の欲は無くならない。なので新コロの悪影響によって、人が住む用の物件の需要が減ることはありません。

オフィス不動産の価格の暴落とは正反対に、

新コロをキッカケにして、《人が住む不動産》の価格は上昇した。

なぜでしょう?

それは在宅勤務&飲み会自粛の影響によって、

暇になった会社員が

「将来にむけて資産形成をしなきゃ…」

と、不安な感情を抱いたからです。

その不安によって投資用不動産はバカ売れ。

ほぼ全員、比較無しでホイホイ買っています。

※貯金が無い浪費家の会社員が「投資をしよう」と思っても、できる投資は不動産ローンしか選択肢が無いのです。手元の貯金が無いから、株を買うことができない。貯金がなくても開始できる不動産投資に向かうのは必然…。

オフィスは値下がりしたと先ほど言いましたが、

逆に、人が住む用の不動産は値上がりしたのです。

※人が住む不動産を扱っているオープンハウス等の上場企業の株価も上がっています。

投資用不動産業者は、ギフト券(電子マネー)3万円を使って、広告を打ちまくり、カモの会社員が釣れまくり🎣なので、笑いが止まらないことでしょう。

「将来の不安に向けて、不動産買うべきですよ?」と、不安を利用して営業してくる最低な業者ばかり。世の中の99%の不動産会社はダメ業者です。

なんと新コロ禍になって、詐欺のような価格&ダメ立地の投資用不動産でも、売れてしまっています。

正しい不動産の知識を身に付けないまま、営業マンから言われた通り物件を買うと、大損するのは自分自身…。35年後にならないと騙されたことに気づけません。

セカニチのInstagramに来るDMでも新コロ発生後のほうが、不動産購入の相談がかなり増えました。

不動産を買いたい人は今すぐ比較検討を。世の中がどんな状況だとしても、人気の立地は売れ続けます。Time is moneyなので後回しにしないで。

ただし、新コロで人間の不安な気持ちを悪用する不動産会社も世の中にはいます。

「不安じゃないですか?あなたの不動産を売りませんか?」なんて、最低な文章ですね。

投資用不動産の営業マンは、自覚なしにダメ物件を勧めています。無自覚の加害者が最も重症です。

マルチ商法やネットワークビジネスでも、構成員は貴方の不安な気持ちを狙って攻めてきます。不安を煽るようなダメ人間に決して負けないでください。

世の中がどんな状況になっても常に正しい知識を持っていれば不安になる必要はありません。

私は不安に搾取される人を1人でも減らしたいので、困ったことがあればインスタでDMください。

※つい熱く語りすぎてしまい、すみません。あとちょっとです!ぜひ最後まで一緒に頑張りましょう🙇 不動産の知識 =「一生使える資産」となります✨

◇◆◇

「不動産投資」の実際の流れをざっくり解説!

主なステップは4つ。

①業者選び。

「再開発の情報は無料で見つかるからGoogle画像検索を」と言いましたが、もし不動産業者を探すのであればGoogle検索はNG。

なぜでしょうか?

それはGoogle検索では、多額の広告費を投下している悪徳不動産業者しか上位表示されないから。

広告費で100万円かけて、営業マンの成約インセンティブに100万円かけても、情報弱者から《500万円》の利益をぶんどれるので、コスパが良い。

つまりGoogle検索は情弱をカモにしたゴキブリホイホイです。不動産業者をGoogle検索で絶対に探さないでください。

▽よくあるInstagram&twitterの広告

こんな広告がなぜ存在するか分かりますか? 高い広告費をわざわざ払って、更になぜ貴方に5万円もくれるのでしょうか?

一見、不動産会社の広告に見えませんが、わざとです。ギフト券(電子マネー)で情弱の大企業の会社員を釣っているのです。

※投資用不動産の面談で3~5万円のギフト券(電子マネー)を貰えるケースがあります。たった3万円のエサで気が弱い会社員を見つけて、500万円の利益がぶんどれるならコスパが良いですよね。そんな業者からは絶対に不動産を買ってはいけない。

「数万円分のポイントや商品券を配っている不動産業者はすべてダメ業者」だと理解しよう。

※逆に悪徳不動産会社を理解するために動物園に行くノリで、セミナーに潜入するは良いかもw もしダメ業者を発見したら、ぜひセカニチまでDMで教えてください!

②業者の得意領域&自分の方向性を見極める。

不動産業者にもアパート専門・中古専門・地方専門など様々な業者がいます。自分の方向性とよく照らし合わせましょう。前述のとおり、地方の一棟モノのアパートは絶対にオススメしないけど。

③物件を決める。

とにかく比較しましょう。

タダでできる比較をサボる人は成功しない。

④銀行審査。

銀行は《人》と《物件》を両方見ています。

クレカ滞納は死を意味するので絶対に滞納NG。

以上の①~④の4ステップを、1つ1つ詳しく解説していきます。

◇◆◇

▼ステップ① 業者選び

不動産業者にはいろいろな人がいます。ホストのような馴れ馴れしいタイプ・なんでもやると言いながら何もしないタイプなど。

世の中の99%はダメ不動産会社なので、営業マンの性格含めしっかり見極めましょう。

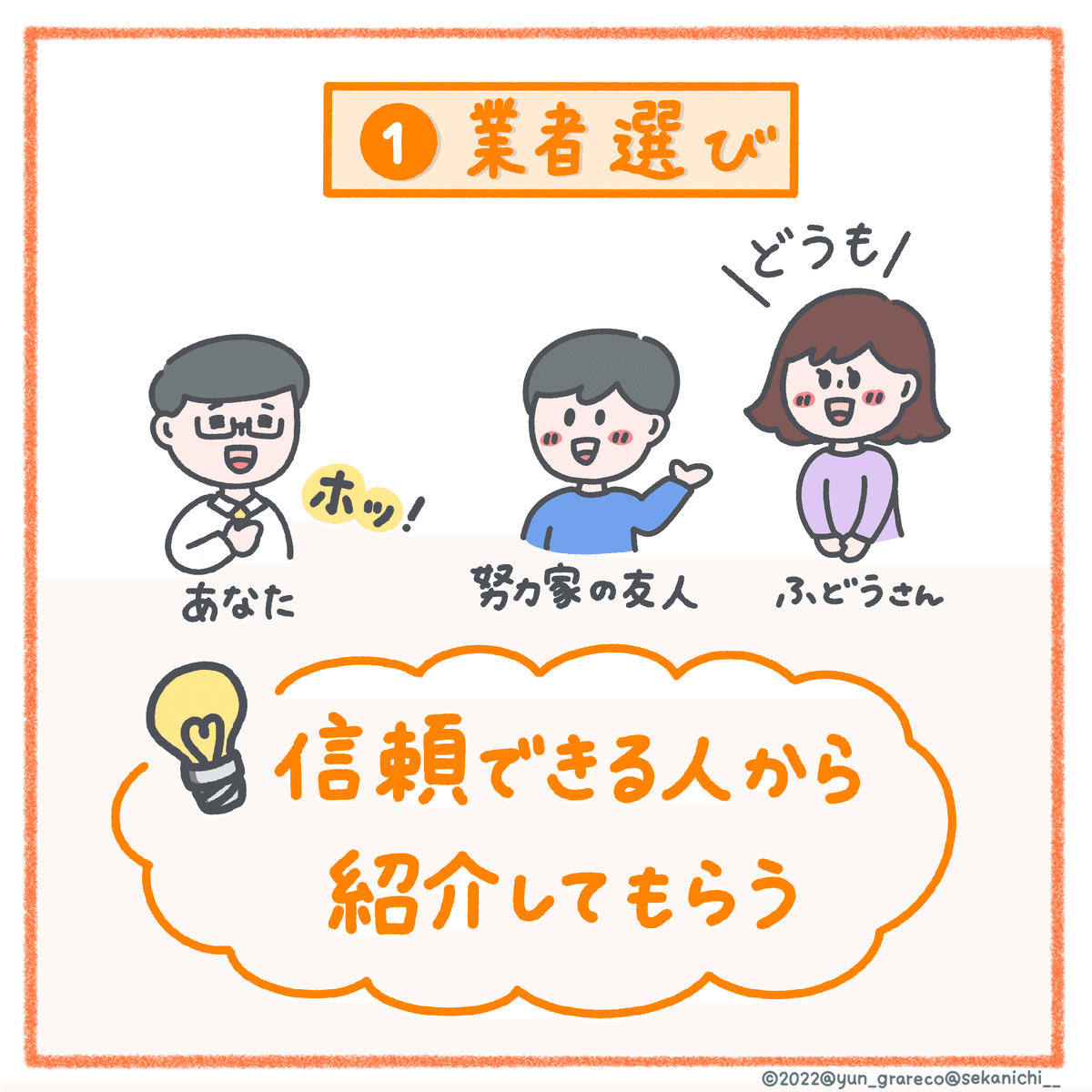

私のおすすめは周りの不動産投資をしている友人・知人に紹介してもらうこと。繰り返しますがGoogle検索での業者探しは絶対にNG。

実際に不動産投資を始めようとしていろいろな人に話を聞いてみると、意見はみんな違う。だからこそ人に聞きまくるべき。質問はタダ。

ここで重要になってくるのが、信頼できる人に業者を紹介してもらうということ!

努力家で、頭が良くて、比較検討をサボらない人に不動産業者を紹介してもらおう。

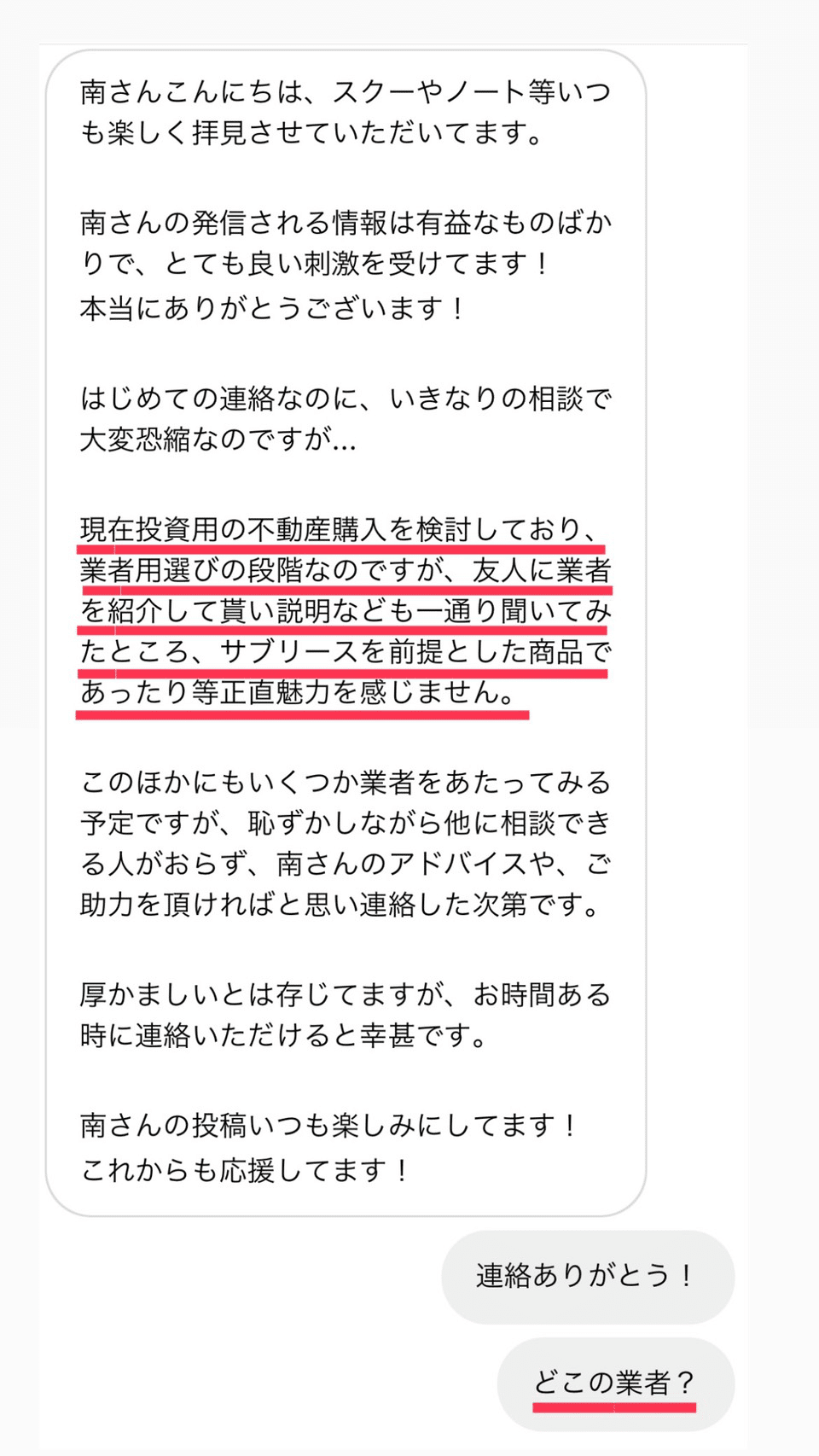

「周りに相談できる人がいなくて困っている…」

という状況の人はセカニチまでDMください。

※注意ポイント※

「そもそも紹介してもらえるような交友関係が無い…」という人は今までの歩んできた人生を振り返ってください。

頭の良い会社員であれば「不動産ローンで有利な条件を引き出せる」という納税のメリットを知って、実践しています。 会社員をしながら不動産を保有している人が周りに誰もいないなら、皆さまの周りには頭の悪い会社員しかいないことを意味します…😢

今までの人間関係の作り方や職場選びをミスっているので、今後の時間の使い方を改善しましょう。

世の中の99%はダメ不動産会社。

ダメな不動産会社の見分け方を紹介します。

1. 営業&セミナーうざい問題

こちらの都合も考えずにLINEなどで勧誘を続けてくる業者。アポの件数にノルマがあって上司に怒鳴られるので必死。セミナーに連れていきさえすれば、カモが金になると思っているタイプ。心の弱い人が釣られていくので、もはやマルチ商法/ネットワークビジネスと同じですね…。

2. 節税話...怪しい問題

節税を推してくる業者は全部ダメ。

日本の会社員はほぼ全員が自分で確定申告をしたことがない。毎月の給与明細も見ず、税金への知識が浅い人ばかりです。

「節税」「経費」という言葉に憧れを抱き、お得感を感じて飛びつく情弱の会社員が多く、騙される人が多い。無知のコンプレックスに漬け込んだ悪徳商法と言えます。

「経費」という言葉に幻想を抱かないでください。

会社員をしながら経費を使って節税する方法はいくらでもあります。

毎年2-3月に行われる確定申告とは自己申告の構造です。年収を下げるのは誰にでもできる。不動産という方法じゃなくても経費計上はできるのに、ダメ不動産会社はマニュアル通りの営業文句で「不動産を買うことで節税になる」と言う。

確定申告=自己申告を知りたい人はコチラ。「経費」は自己申告で誰でもできます。

年収を下げることは自分の意思でできますが、節税をしようと、経費計上しまくって年収を下げると、自分が住む用の住宅ローンに悪影響が出ます。ダメ不動産会社はその情報を貴方に教えない。確定申告で年収を下げすぎることは私は全くオススメしません。正しい税金の知識を持とう。

※「節税」のゴリ押しに加えて「生命保険代わりになります!」というゴリ押しをしてくる不動産会社もダメ業者。物件そのものに魅力が無いから、物件以外のポイントを推すしか無い。比較検討をサボると、こういうダメ業者に引っかかって大損します。

3. 契約迫るうざい問題

本当に良い物件は契約を迫らなくても勝手に売れる。「早く契約しましょう!」とゴリ押ししてくるのは、買い手がいない不人気物件の証拠。

【まとめ】《ダメ不動産業者》のおさらい。

上記3つのどれかに当てはまる不動産会社に当たったらすぐに切ろう。

Q, 投資用の不動産会社から「サブリース」を勧められた。どう思う?

※サブリース:仮に空室が発生しても、保証会社が家賃収入を必ず物件オーナーに支払うという契約。

→ サブリースを提案してくる不動産会社は問答無用でダメ業者。絶対に契約NGです🙅♂

サブリース推しは、その条件を付けないと売れないダメ物件ということ。しかも数年に1度、「家賃の見直し」と理由をつけて家賃収入を下げてくる。

「家賃の見直し」とは、投資用の不動産において死ぬほど重要な文言。なのにこんな小さくて薄い字でチョロっと書かれているだけ…。

買わせた後は、「家賃収入が下落してオーナーが大損しても知らん」ということ。オーナーは数年ごとにジワジワと損していく。カモ鍋にいれられて茹でられていくように。

▼ステップ② 業者の得意領域&自分の方向性を見極め

業界も多く得意領域も多種多様な不動産業界。

自分の価値観と照らし合わせよう。

▼ステップ③ 物件を決める

物件を決める際の流れは以下の通り。

1. 調べる

各不動産会社から提案資料をもらおう! 最低5社から100物件は資料を見よう。資料をもらうのはタダ。

2. 検索する

街の再開発や、その地域の特色や、口コミをチェック!Google検索をしまくろう。再開発の情報は無料で公開されています。

3. 質問する

どんな人が住んでいるのか、エリアの特徴・物件のネガティブな部分など気になる点があれば質問しよう。逆に質問をはぐらかすような逃げる営業マンはダメ不動産会社。

良い営業マンはネガティブな要素も隠さずに誠実に教えてくれます。ネガティブな要素があるとその分、価格がお得になって割安物件になる可能性もあるので、悪いことではありません。

4 .見に行く

「自分が若手ならそこに住みたいか?」という軸で実際に不動産を見に行って立地を確かめよう。実際に物件の周辺を見ずに不動産をホイホイ買う大企業の会社員のカモが多すぎる。簡単に騙されないでください。

ただし、地方に住んでいる人が都心の一等地に不動産を持ちたいと思った場合、何度も東京に来るのは交通費と時間の無駄だと思います。

【おすすめの散歩方法】

Googleストリートビューが発達しています。セカニチのフォロワーさん(男・27歳)は、生まれ&育ち&現居住がすべて"大阪"でしたが、Googleストリートビューのみのオンライン散歩で港区・六本木の4000万円の投資用不動産を購入。都心の好立地に買えて幸福そうでした。便利な時代ですね。

▼ステップ③物件を決める

ここまでの手順を各社でやり、不動産業者を横並びにして見比べる。

最低でも20件は提案資料を見てほしい! 納得の物件が見つかるまで比較検討しよう。良い物件を探すには、業者の提案をもらいまくって比較をしまくるしか方法が無い。比較はタダ。

徹底的な比較をしたなら…、最後はノリ💁♂️

必ず自分で決める!

全力で比較検討をしたなら自分を信じよう!

「先輩から紹介された不動産会社、先輩の圧力で断りづらくて…」という若手も多い。私がいた博報堂でも頻繁にその声を聞いた。電通もテレビ局も若手から高年収なので、同様にカモられていた。

が、それを強い気持ちで断らないと、キミは買った瞬間に500万円も損する物件を掴まされる。たとえ会社の先輩からオススメされても、ダメ物件だと思ったら強い気持ちで断ること。

※それでも会社の先輩がゴリ押しされたら? その先輩は裏で100~200万円近い紹介料を受け取っています。君はカモにされている。そんな先輩との関係は今すぐ捨てよう。

どんな時も強気で生きよう。

社会人として成功するコツです。

【まとめ】《物件を決める極意》のおさらい。

サボらなければ貴方に利益が生まれます。

▼フォロワーさんからのDM

投資用不動産は騙される人がマジで多いので、騙される前に私に連絡ください😭 購入してからではもう手遅れです。対処方法がありません。

投資用で騙される人が多発しています。買う前に[業者名][物件の情報]をセカニチにDMしてください。騙される人を救いたい…。

◇◆◇

7. 住む用不動産の極意 - サボると後悔

住む用不動産も、基本的には投資用不動産と同じ。

重要なのは以下の4点!

1. 徹底した比較高値掴みが最大の敵!

新築は買った瞬間から中古になるので価値は暴落し、掴んだ瞬間に大損します。中古物件をとにかく比較検討をしまくる。

2. 家賃補助のフル活用勤務先に家賃補助がある場合はフル活用しましょう。

家賃補助がない場合は住宅ローンを組んでいないだけで年間100万円以上の損失。行動していないだけで損失を出している。

3. 将来的に賃貸に出す。

住む用で買ったとしても転勤・結婚・出産・離婚などの《正当な理由》があれば低金利の住宅ローンを継続したまま、引っ越しが可能。「営業の担当クライアントが変わった」という理由で、住宅ローンの物件を賃貸に出せる場合も。 ※ただしウソ理由は絶対にNG。

★「手狭になった」という理由

パートナーと同棲する・結婚する・子どもが産まれるなどの理由で、銀行に「手狭になった」と伝えれば住む用不動産でも賃貸に出せる「可能性」はある。ただし銀行によって判断はケースバイケース。組む前にしっかりと確認を。もちろん正当な理由がないとNG。虚偽の申請で銀行を騙すのは犯罪です。

▽参考

▽参考

住宅ローン物件を賃貸に出すと、何がそんなに嬉しいのか? それは、賃貸としての家賃収入が存在していれば、1つ目の住宅ローンを継続したまま、「不動産ローンが無い人」として、2つ目の住宅ローンを組める可能性があるから。ただし、最近は審査が非常に厳しくなっているのでご注意。銀行によって/物件によってケースバイケースですよ。

自分が住む用として住宅ローンで不動産を買ったとしても、将来的に賃貸に出す可能性がある。つまり自分1人が好きな立地や間取りではなく、常に大衆ウケするモテ立地の物件を選んだほうが成功確率は高まるかも?

▽参考(アルヒのフラット35)

私はライオンズマンション西新宿をアルヒのフラット35で住宅ローン組んで住んでいました。正当な理由があったので、正しくアルヒに申請をして引っ越しをしました。今は賃貸に出して家賃収入を得てます。

※アルヒ(フラット35)以外の金融機関は最近厳しくなっているので楽観視はしないように。ネット銀行が審査厳しいのはもちろん、メガバンも厳しくなっています。住宅ローンの物件を賃貸に出すハードルは非常に上がっている。

4. 銀行は無限

銀行は日本に123行ある。自分に合う銀行・融資してくれる銀行が見つかるまで問合せしまくろう。

住む用の不動産ローンの金額を、年収に対して《多く》借りたい人はアルヒのフラット35がおすすめ。実は[固定金利]のメリットは金利が固定されることではなく多く借りられること! 多く借りる必要が無い人は[変動金利]が良い。

【まとめ】《住む用不動産の極意》のおさらい。

では、「徹底的な比較」とは、

具体的に何をすればいいのでしょうか?

住む用の不動産を探すためのファーストステップは、大手3社に電話をすることです。私の10年間の経験から察するに実績がある大手3社はこちら。

・東急リバブル

・野村不動産

・三井のリハウス …など

URLは貼りません。

すべて担当者次第。担当者のセンスや人間性が良いか悪いかは、くじ運。なのでセンスが悪いようなら支店を変更して電話しよう。

比較は最低でも5社。何社問い合わせてもタダ。

これをサボる人が成功するわけがない。

※注意ポイント※

ただし大手3社のデメリットもあります。大手3社(東急リバブル・三井のリハウス・野村不動産)は全国規模で社員数が多いからこそ、無気力系の担当者が一定数存在します。これは構造的に発生してしまうもので、避けることはできません。あなたの勤務先にも、無気力系の社員は必ず居ますよね?それと同じです。どの大企業にも起こる問題です。

▽ では信頼できるパートナーをどう探す?

「住む用」は以下のnoteを読んでください。

◇◆◇

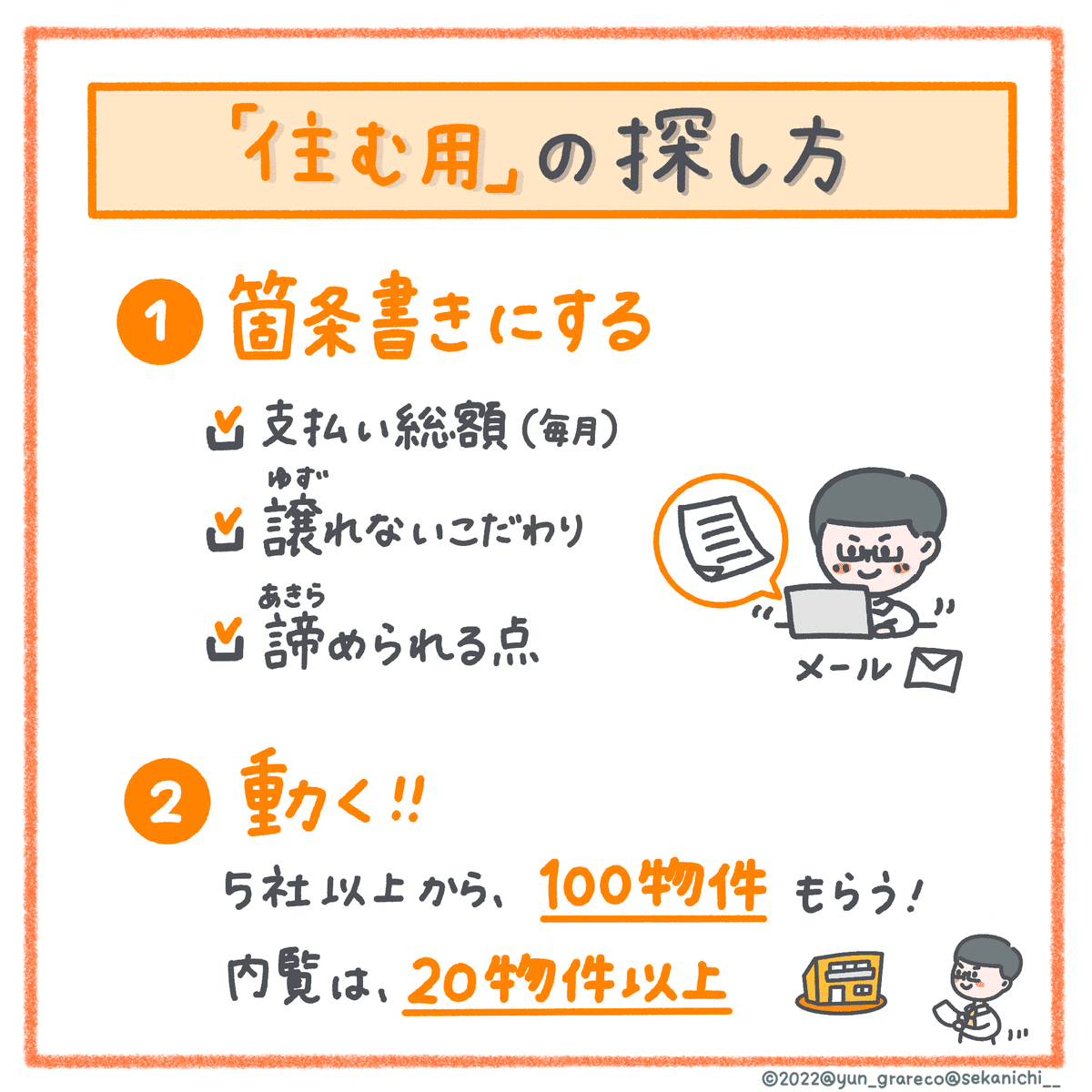

住む用の不動産において重要な2つのポイント!

▽その1 箇条書き要点

必ず文章(メール)で伝えること。

☑ 毎月の支払い総額がいくらまで出せるのか?

ローン・管理費・修繕積立金などのトータルでいくら払えるのかを伝えよう。

☑ 譲れない点はどこか?

☑ 諦められる点はどこか?

何かを得るには何かを捨てなければならない。 人によって価値観は様々なので、自分が譲れない点と諦められる点を文章で示そう。

「廊下はボロくてもいいから広さが欲しい」

「駅近がマスト。部屋は狭くても良い」…など。

▽その2 動く!

提案資料は5社以上から100物件分をもらおう。

内覧も20件以上行こう。

これら2つを行って初めてスタートラインに立てる。これをサボると必ず後悔する。ここまで比較して気に入った物件であれば、最後は自分を信じよう。

以上の方法を実践している人からしか、不動産に関する質問を受け付けません。上記を実践しても「不安だ」という人はセカニチにDMください。

8. 会社員/公務員こそ不動産

なぜ自分は会社員として労働しているのだろう? 会社員のメリットって何だろう?と考えて、社会人1-2年目の時に不動産関連の本を読みあさりました。その時に気づいたことをメモしたのがこちらの表です。

社会的信用のある会社員であれば、10~20万円の諸費用の現金さえあれば35年ローンを超低金利で組んで不動産を手に入れることができることを知りました。

年収の8倍前後なら有利で激低い金利が組める【枠】をみんな持っています。実はその【枠】を使ってない時点で機会損失なのです。

超低金利の現代において、不動産を買うのに巨額の頭金は要りません。

10年前までは不動産を買うためには

頭金500万円以上が必要でした。

しかし時代は低金利に変わり、現代は頭金は100万円ほどです。残念ながら我々の親世代はこの事実を知りません。不動産購入の相談を親にすると反対されがちですが低金利という事実を教えよう。

投資用不動産でも前金(≠頭金)として約100万円が必要です。しかし35年後に数千万円の利益が得られるなら、最初の約100万円は”ほぼゼロ”と言っても良いでしょう。

私自身も築30年の原宿駅徒歩13分の1DKの物件を会社員3年目(24歳・2014年)に買いました。頭金はほぼゼロ。

会社員って、満員電車に揺られ、好きでもない上司に嫌味を言われたり、取引先とのトラブルで友達と遊ぶ予定が潰れたり…。本当にストレスが溜まりますよね。

しかし【ストレスを耐えたご褒美】として【社会的信用】を貴方は持っているのです!それなのに不動産ローンの枠を使っていない人がいるとしたら、本当にもったいなすぎます…。私は会社員時代、毎日がストレスで苦痛でした…。

有名企業の生涯年収は3~5億円です。 生涯年収が見えているということは、社会的信用力が高いために金融機関から見て"どうにかしてお金を借りてほしい超優良顧客"なのです。

つまりは市場平均と比べて"有利な条件"でローンを組みやすい(=不動産で勝ちやすい!)のです。

私はもう社会的信用力が高い企業を辞めているので有利な条件でローンを組むことができません。 退職前に会社員のうちにローンを組まずに後悔した友人や先輩を何十人も見てきました。 不動産ローンは会社員のうちに組もう。

また。「年収800万円以上だぜぇ~」でドヤ顔は情弱です。年間で税金いくら払っていますか?

所得税・住民税・雇用保険・厚生年金・健康保険など、それらの税金が政治・医療でどのような使われ方しているか説明できますか?せっかく税金たくさん納めて《社会的信用力のある会社員》だったらそれ活かさないともったいない。

そして税金の使い道が決まる「投票」は必ず行こう。(選挙解説記事はコチラ)

9. よくある質問に答えます!

Q, 投資用/住宅用のローンが組める上限金額は?

→融資は運だから、計算式は無い。

☑年収500万円未満の人へ

住宅ローンの年収倍率の目安。 足りない分は頭金入れればいける。大企業なら住宅ローンは勤務半年で組める。年収300万円で組めることも。

- 変動金利: 年収の約6- 8倍

- 固定金利: 年収の約8-10倍

☑年収500-800万円の人へ

住む用でいくらの物件を買いたいか次第。

投資用2500万円→住む用4000万円がいける場合も。※住む用はフラット35で。

先に住む用を買ったら、後から投資用を組むのはかなりきつくなる。なのでたくさん不動産ローンを組みたい人は投資用を優先すべし。ただ、住む用の大きい家を絶対に優先したい人は先に住宅ローンを組む方が良いかも。人の価値観はバラバラなので、正解は無い。

☑年収800万円以上の人へ

投資用を持っていても持っていなくても、住む用に何の影響も無い。投資用と住む用のどちらでも、好きな順番でローンを組める。

「不動産ローンは組めるだけ組んだほうが良い」という真理。だから両方組んだほうが良いと思う。最後は自分の意思で決めて。

※年収による、物件による、 時期による、 審査担当者によるので、正解はありません。

※築年数の影響が強い。新築だと年収10倍など大きくローン組める。何度も言うとおり新築はNG。

Q, 独身の30代の女子です。結婚の予定がなくても不動産は早く購入した方がいい…?独身を貫きそうで怖さもあります。笑

→早く買うべし。逆に不動産をもっていることで、情弱男子を弾くフィルターになるから!

女性側が「不動産のローン5000万円ある」と言った時に「えっ…」と引いてしまう男子は情弱です。絶対に結婚してはいけない。

逆に「いいなぁ!羨ましい!」と返答する男子は賢いです。バランスシートをちゃんと理解しているので、結婚対象です。BSを説明できない男子は今すぐこのnote読むべし。

独身で居続ける怖さより、変な情弱男子につかまって無駄な結婚生活を送るほうが怖い。良い結婚生活をするためにも不動産ローンは組むべき。

Q, 「旧耐震」は?耐震補強工事していれば良い?

→旧耐震は売るのに苦労するため上級者向けです。銀行からの評価が厳しく、10~20年後に売るときに値上がりしないから。目先の利益に飛びつくと、結果的に損します。将来の値上がりは新耐震のみ。

→基本的に旧耐震は避けるべき。キーワードは「フラット35の適合証明はありますか?」と不動産会社に聞く。フラット35の適合証明があるなら新耐震と同様に考えてOK、旧耐震でも買って良し。

※適合証明が無いならオススメしない。

1981年より前の物件は全て旧耐震!

— 💹#世界最速で日経新聞を解説する男 (@sekanichi__) November 15, 2020

すこし上級者向けなので素人にはおすすめしない。

フラット35の適合証明が有るか無いかでまったく違うので、有るなら買うべき、無いなら買ってはダメ。#セカニチ不動産 pic.twitter.com/uCLwNwYGTp

Q, 「不動産は中古が良い」というが、ボロボロの物件を買うのは怖いのではないか?

→もし築40年だとしても問題無い。

大事なポイントは「修繕積立金が正常に貯まっているかどうか?」を不動産会社に聞くべし。みなさんも賃貸に住んだなら、家賃に加えて「管理費・修繕積立金」を毎月払っていませんか?(もしくは不動産オーナーの方は、毎月払っているので確認を!)

・管理費:ゴミ収集場や廊下などの共用部を掃除したりする人の人件費。

・修繕積立金:その物件に住んでいるひとたち全員で毎月コツコツ集める元気玉のこと。全部屋からのお金が40年間コツコツと正常に貯まっていれば、とんでもない金額の元気玉になっている。

「カンツミ」と呼びます。

その元気玉を使って、古くなったマンションごと全て壊して、新築のマンションに化けることも。「引っ越し費用」や「建設中の家賃収入」もその元気玉から出る。

だから、修繕積立金の確認はマストです。修繕積立金の元気玉が貯まっていれば、むしろ老朽化はチャンスです。

例えば私は築40年のライオンズマンション西新宿の1LDKの1部屋を持っています。(旧耐震だがフラット35の適合証明有り)

その物件は間もなく解体され、2029年に日本最高層の65階建ての新築タワーマンションになります。

修繕積立金が正常に40年間貯まっているからです。物件を買う前に確認しています。

▽Before 《2020年》

ライオンズマンション西新宿(築40年)

▽After 《2029年》

日本最高層の65F建てタワマン(新築)

もちろん2029年のタワマンの開発情報が頭に入ったうえで、ライオンズマンション西新宿を約4000万円で購入しています。

築40年のボロ物件が、日本最高層の65階建ての新築タワーマンションに化けます。

「新宿の」最高層ではなく、「日本の」最高層。

圧倒的な計画性によって勝ちが確定している。

私は1LDKを保有しているので、何もしなくても無条件に新築の部屋が割り当てられるのです。更に、既存オーナー限定で、例えば500万円~1000万円などお金を積めば、もっと広い1LDKだったり2LDKだったり上層階をゲットすることができます。良い条件の部屋が手に入れば、資産価値は積んだお金の2~3倍になる可能性があり、2029年には積めるだけ積もうと構想中です。

日本最高層の65階建ての新築タワーマンションの[西新宿エリア再開発]の詳細はコチラ↓

「建て替え」について、詳しくはコチラ↓

▼▼その他の質問▼▼

Q, 都心の超一等地でも地震・豪雨・火災などがあったら損をする?

Q, 会社員の年収500万円、副業300万円の人は?確定申告もしている。

Q, 問い合わせすべき住宅ローンの銀行は?

Q, もう既に投資用を持っている人は?(=比較をサボった人)

Q, もう既に新築を買って住んでいる人は?(=比較をサボった人)

Q,学生や新卒社会人にできることは?

Q,個人事業主にできることは?

上記の質問に対する回答は、詳しくは不動産の質問に何でも答えます[投資用/住む用]という2つのnoteに全てまとめました!

大量の質問に全て回答しています。

たった2年間で+1300万円の利益💰が出た具体的な物件を紹介しています。

必ず読んでください🤝↓↓

↑ 必ず4つともクリックして読んでください。

[最後に]

成功したければ?

《結論》「徹底的な比較」しかない。

税金を納めている会社員は

思考停止せずに不動産を買おう。

買うときは死ぬ気で比較検討をしよう。死ぬ気で比較検討をした上で市場で最も良いと思う物件を見つけたのならば自分を信じよう。

このnoteに書いてある「徹底的な比較」をした上で、それでも不動産の購入を迷っている人はセカニチにメッセージもらえたら相談に乗ります。物件資料を必ず添付してください。

何かを始めるのに「遅すぎる」ということは存在しない。過去に戻ることはできない。だから、何かを始めるなら、今この瞬間。

最後までお読みいただき

ありがとうございました🤝

不動産の知識=「一生の資産」として、皆さまの人生にご活用いただけたら嬉しいです✨

《特別企画✨》

本記事を最後まで読んでくださった方への御礼です。「不動産の極意」をまとめた90枚のPDFの資料を無料公開します🎁 この資料はSNSへ投稿OK! 友だちに共有OK! 全て自由に使ってください。 騙される人が1人でも減りますように…😢

↑ タップするとPDFがDLできます。

(おわり)

▽不動産noteまとめ

→ 全記事がまとまっています♪

グラレコ:ゆん

貴重なお時間を使って読んでくださりありがとうございます!私の活動への支援としてこのnoteにハートマーク(スキ)も付けて貰えたら嬉しいです!(スマホだと画面右下にあります)

毎日欠かさず《お金》《株》《経済》《不動産》《起業》《税金》などを各種SNSで解説中!

必ず友だち追加/フォローお願いします!

↓ 画像クリックでリンクに飛びます ↓

▽公式LINE

▽YouTube

各種SNSフォローいただけると励みになります!

「社会的に価値がある正しいお金の知識を広めたい」というモチベーションで毎日活動しており、全てのnoteを無料公開しています。

▽自己紹介(なぜ活動しているの?)

▽セカニチの連絡先

▽不動産のキホン

▽都心の不動産

▽投資用不動産で+1300万円

▼【負債=資産】について学びたい人はコチラ!

▼起業の極意

▼3億円を得る方法

▼円安は不動産投資のチャンス

皆さんに役に立つ情報”だけ”を発信し続ける活動費として使わせていただきます!