2. 不動産の質問に答えます✨ 投資用不動産で+300万円以上の利益😳[投資用/住む用]

今回は投資用不動産を検討する方に向けた記事。知らないとカモになって、数百万円を騙されるかも😱

逆に言うと、正しい知識を持って2021年までに不動産を買った人は大きな利益を得ています。普通の会社員(30歳)で、1軒あたり+300万円~+400万円の利益💰を稼いでいる方もたくさん😳

年収700万円で都心不動産2軒を保有している人は、たった2年間でも+600万円以上の利益です✨

ぜひ最後まで読んでください🙇

前回の[不動産]質問コーナーvol.1が大好評でした。今回はvol.2です✨

既に公開している3つの内容は、今回のQ&Aでは【省略】しています。

こちらの3つのnoteは読みましたか?

読んだ人だけがこの先に進んでください☺

▼不動産の正しい知識💪

▼ローン(借金)の正しい知識🤝

▼[不動産]質問コーナー vol.1🙋♂

…読みましたか?

上記3つの内容は【省略】しますよ。

3つとも読んだなら続きをお話します。

フォロワーの皆様から毎日大量に頂戴する不動産の質問にどんどん回答します♪

※質問が毎日のように来るので、このnoteは随時、加筆予定。不定期に覗きにきてください🌟

先に伝えますがこのnoteは長いです。しかし可愛いイラスト・分かりやすい画像をたくさん入れているのでサクッと読めるはずです☺

これ1本で不動産を体系的にインプットできるよう整理しました✨ 有益な情報”だけ”を厳選した、約2万字の超大作のまとめです。

「不動産の知識」= 一生使える財産となるので、セカニチと一緒に最後まで頑張りましょう🤝🔥

不動産についての質問に何でも答えます[投資用/住む用]

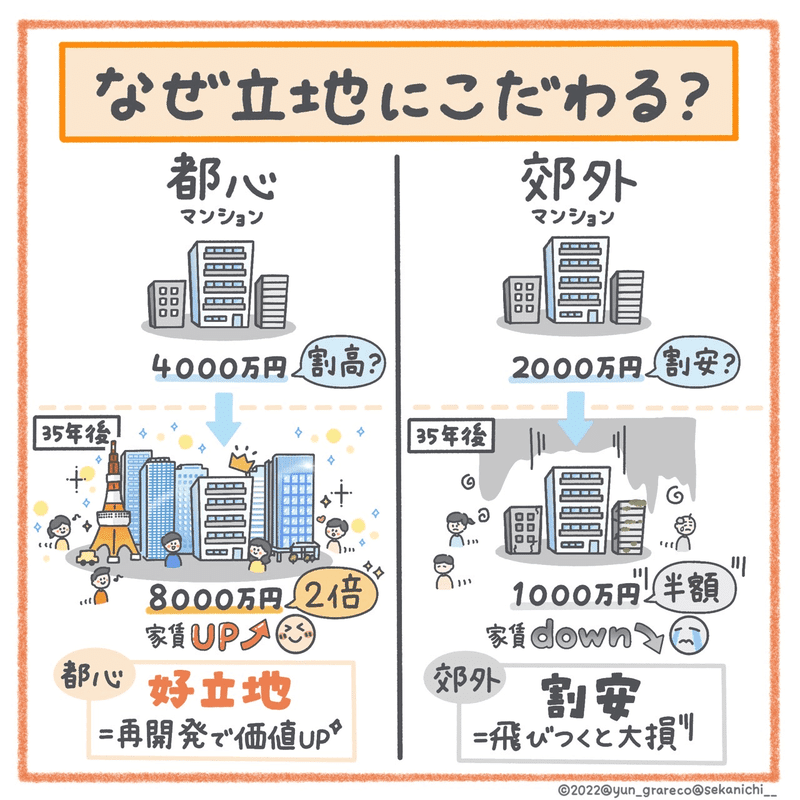

Q, 「ワンルームは怖い」とよく聞く。しかし再開発がある都心&好立地ならワンルームでも問題ない?

→ 正解は無い。ワンルームか1LDKか…という間取りの話は関係ない。不動産の価値は「間取りだけ」の話ではない。

重要ポイントは「世の中から強い需要があるか?(=値上がりするか)」だ。不動産は”不動”の資産だから立地が重要。買った瞬間に勝負が決まる。

私なら再開発がある都心の好立地を優先する。間取りなどの条件は、立地の次に気にする要素だ。

Q,「ワンルーム投資はやめろ」と友人が言ってた。

ワンルーム投資はやめたほうがいい?

(以下、ワンルーム=「1R」に略す)

→ 前述の通り、「1Rかどうか?」という間取りは関係ない。不動産は総合点で決まる。色んな要素を総合的に加味して「需要が強いか? 需要が弱いか?」を考えることが投資の本質。

逆に、間取りだけに囚われて「1Rと1Kは何があってもダメなのか」と、立地の要素を無視して投資可能性を狭めるのは機会損失している。

・1Kでも、都心&好立地✨=強い需要は「買い」

・3LDKでも、郊外の悪立地☠は「買いではない」

世の中の99%の不動産屋は詐欺だし、99%に騙されるのが大多数だ。ある意味【1R投資はやめろ】と言い切るのは真実。素人が努力無しで1%の当たりを掴むのはどうせ無理だろ、ということ。

でもセカニチはそんな中でも、5業者から20物件ずつもらって、99%のハズレ物件を避けて、1%の当たり物件を探せば良いという考え。

毎年、多額の納税をしているなら、不動産ローンの「良い枠」を使わずに諦めるのは、非常~~に、もったいない。

都心&好立地に買い、大規模な再開発があれば、長期視点で《需要》も《価格》も必ず上がる。

だから「比較するしかない」とずーーっと同じことをセカニチは何年も言い続けている。

▽ もっと詳しくは別noteで解説しました。

【結論】立地さえ良ければ強い需要がある。間取りはその次の要素でしかない。

Q, レインズって何?

REINS = Real Estate Information Network Systems(不動産流通標準情報システム)

国土交通大臣から指定を受けた不動産流通機構が運営しているネットワークシステムです。

不動産会社しか見れないクローズドなサイト。不動産の売り買いの真実が載っている。レインズにしか真実は載っていない。一般的な不動産のサイトの数字は信じられない。不動産はそういう業界。

レインズにて過去の取引の価格も見れるのだが、不動産仲介会社は載せる義務は無いので、売却が終わった後も実績を載せないケースのほうが多い。レインズに過去の実績が載っていたらかなりラッキー。ちなみにシステムとしてかなり分かりにくく、使いにくい。私はレインズを毎日見すぎて慣れてしまったけど。

Q,検討中の物件名でググった。マンションレビューやマンションマーケットで過去の売買情報を見たら「割高」に感じた。どう思う?

→ 何をもって割高と判断したか? 同じエリア・同じ間取り・同じ周辺施設・同じ地区年数の物件と比較していますか?

残念ながら、不動産の未経験者でそこまでやっている人は、セカニチの10年以上の経験で「1度も」見たことは無い。というか、厳密には全く同じ条件の物件は存在しない。だから坪単価の正確な比較はプロでも不可能。データベースは存在しない。

何度もnoteに書いてある通り、「割高か?割安か?」という利回りに過剰に敏感になりすぎると、ダメ立地(郊外・地方物件)の詐欺にあって死にます。スルガ銀行の事件と同じ。このnoteを読んでください。スルガ銀行・サブリースの事件はテレビでも報道されています。

マンションレビュー(以下、MR)や、マンションマーケット(以下、MM)などのネットの不動産メディアの情報は、無条件に信じすぎてはいけない。情報ソースが不明。テキトーな数字の可能性も高い。日本国内の不動産データで信じられるのはレインズのみです。

そもそもMRやMMがどういうビジネスモデルか理解しているか? ネットの不動産メディアにはどういうインセンティブが働くか?

「サイトには、すごく低い金額で掲載して注目を集めたい」というインセンティブがはたらく構造になっている。《会員登録》させたり、《無料相談はコチラ》と誘導する。

それは何のために?

→ 安く見せておいて、人の注目を集めている。MRやMMは釣り🎣をしている。情弱をカモにするということ。

※脱毛サロンと同じ手法。初回1000円と激安の広告で釣り、「今日契約したら特別にお得ですよ」と強引に勧誘をして、最終的に何十万円もとる。だからセカニチは脱毛の闇も不動産の闇も発信している。これがジャーナリズム。

無料登録で個人情報を収集している理由は?→ 登録していたメールアドレスに「おトク情報!」「Amazonギフト券5万円が貰える!」と、不動産会社の広告が届く。それらは全てアフィリエイト(広告)のURLになっていて、そのURL経由で問い合わせをすると、1クリック(1登録)が、メディア側の利益になる。あなたの個人情報がアフィ経由で「換金」されているのだ。

安い物件で情弱を釣って、情弱を騙す。ダメ立地の高利回り(に見える)物件を、アホみたいな価格で購入させるため。郊外・地方にしちゃえばみんな相場がわからないから。

▽「割安」に飛びつくと?

将来の日本は人口減少となる。「郊外」の人口や経済は、30年以上かけて縮小する。逆転ホームランは存在しない。

郊外の逆転ホームランは無い。

一方、[都心の一等地]は時間が経てば経つほど、人口・経済・需要が大きく発展します。現時点で割高に見えてしまうのは、将来性があって人気だから。つまり目先の利回り&キャッシュフロー(収支)は関係ない。繰り返すが、投資成功のコツは「都心に順張り」です。

※割安だ!と「郊外に逆張り」をして高利回りに飛びつくと大トラブルで死にます。再起不能。

成功のコツは、都心に順張り。

要するに「MRとMMを見て判断しよう!」と思った時点で、あなたは釣られて🎣いる。

MRやMMなどのネットの不動産メディアの情報は、身近な例で言うと、街の賃貸の不動産屋と同じ。外の掲示物には安い賃料の物件を掲載しておいて、実際にはそんな物件は無い。問い合わせがきたら、「あ~たった今無くなっちゃいました。では別の物件を~~」と、手元にある他の物件で営業する。このような《釣り物件》が大量にあるので非常に危険。(インターネット上もほとんどそう)

情報元がわからないネットの不動産メディアを信じすぎて、無駄な時間と労力を使うくらいだったら、レインズを見れる不動産関係の友人に土下座したほうが早い・正確・効率が良い。

※もちろんセカニチはレインズを見れます。私との関係値が無い人にはレインズは見せません。

また、仮に全ての不動産屋が販売価格をMRやMMに共有していれば、MRとMMを見れば正確な不動産価格が分かる。が、どこの会社もMRやMMに販売価格を共有していない。つまりMRやMMに載っている価格は「憶測」でしかない。言い換えたら「テキトーな金額」だ。

「レインズ」にしか事実は載っていない。

なおかつ、レインズの掲載は法律上の義務は無いの。大手がコンプラ対策として「手間がかかってダルいけど、会社のルールだから…。しゃーなしでレインズに成約の実績を掲載してやるか」としぶしぶ掲載しているだけ。成約事例をボランティアで載せても利益にならない。中小の不動産会社はレインズに載せない。だから全ての取引がレインズに網羅されて載らない。つまり、不動産業界にはデータベースは存在しない。

不動産の比較検討のエネルギーが違う方向にいってしまうと、良い物件を逃してしまう可能性も高い。ネットの情報を参考にしすぎて、最終的に自分が機会損失しないよう注意。

Q,「楽待(らくまち)」はどう思う? 安すぎるくらい「割安」な都心の物件がありそう。これはお得?

→ 楽待は「地雷」で危険です⚠️

ワケアリ物件☠ばかりが掲載されています。ワケアリ物件の終着地点=楽待です。「安すぎる」はネガティブな意味ですね。買った後に爆発する「何かの爆弾」があります💣

Q, 「ワケアリ物件⚠️」とは?

▷ ”見えない時限爆弾”のこと。物件資料だけでは見つけられないワナ。物件購入後にトラブルになって大損します😢

例:

①築年数が古すぎ(旧耐震)で銀行のローンが厳しい(自分が買いにくい&誰かに売りにくい)

②色が濃すぎるハザードマップ

③修繕積立金が貯まっていない

④騒音トラブル(モンスター住人がいる、工事・道路・電車が近い)

⑤排気ガスのホコリで窓が開けられない

⑥築年数が古くて黒いG…等が出る

⑦室内を見ずに買ったら、リノベ費用ウン百万円がかかる(水回りが汚い・タバコ・ペット糞尿…等によって室内が壊滅状態)

⑧「自主管理」で、共用部がボロボロ …等

”割安”という魔法の言葉に飛びつくと、ワケアリの時限爆弾は爆発します💣💥

投資で「逆張り」は死にます。 投資成功のコツは「順張り(=都心・好立地)」です。

※他にも「北向き」「浅いハザードマップ」等も”軽い”ワケアリに該当。ただし好立地であれば、軽いものは気にしなくてOK(ハザードマップの解説)

Q,住宅ローンでアルヒを検討している。頭金を入れて金利を下げるか、もしくは金利が少し上がるがフルローンを組むのはどちらが良い?

→ 組む時に頭金が必要ないならそれはラッキー。頭金が100万円以上あると選択肢が広がる。「頭金」の話は詳しくはvol.1を参照ください。

→ 最近、頭金ゼロは難しくなっている。もちろん理想は頭金がゼロに近いことだがハードルは高い。理想の条件を勝ち取れたのに「頭金を入れないと金利が上がってしまう…」はもったいない思想。上がるといっても1.5%が1.7%に超~~~わずかに上昇するくらい。そんな上がり幅はただの誤差。

金利の差-0.2%でケチケチするくらいなら、年利+8〜15%出る、S&P500などの投資信託で増やした方が良い。桁が違う。S&P500は直近30年間の平均で年利+10.7%を記録(2021年時点)している。S&P500を買う上で手数料の最安値はバンガード。

▽詳しくはコチラ

Q, 投資用の不動産屋から「サブリース」を勧められた。どう思う?

*サブリース:仮に空室が発生しても、保証会社が家賃収入を必ず物件オーナーにお支払いしますよという契約。

→ サブリースを提案してくる不動産屋は問答無用で「ダメ業者」。絶対に契約NGです🙅♂

サブリース推しは、その条件を付けないと売れないダメ物件ということ。しかも数年に1度、「家賃の見直し」と理由をつけて家賃収入を下げてくる。

「家賃の見直し」とは、投資用の不動産において死ぬほど重要な文言。なのにこんな小さくて薄い字でチョロっと書かれているだけ…。

↑こんな薄い文字読める?画像タップしてみて。

買わせた後は、「家賃収入が下落してオーナーが大損しても知らん」ということ。

オーナーは数年ごとにジワジワと損していく。カモ鍋にいれられて茹でられていくように。

カモにならないように。

まるでスマホ料金と同じ。機種代もボられてるし、携帯料金がどんどん上がる悪質なキャリア。スマホ料金よりも、サブリース物件がやばいのは、1度契約したらもう二度と戻れないこと。

サブリース契約=自分の不動産の価値を大きく下げる契約だ。不動産会社に自分の資産をプレゼントしているのと同じ契約。1度契約したら地獄。

そもそも立地さえ気をつけて不動産を選べば空室リスクは最小化できる。買う時点で、勝負はもう決まっている。だからこそ業者選びはマジで真剣に。比較せずに決めるなんてカモすぎる。一撃でマイナス500万円の大損。かわいそう。

サブリースを使った不動産投資の詐欺が増えたため、政府も規制に乗り出した。正直、5年遅かった…。これ以上の被害者が出ないことを祈ります。

(↑本文引用)「家賃保証」「必ず儲かる」など、リスクがなく安定した収入が得られるとうたう誇大広告を禁じる。「利回りが保証される」と偽ることや、故意に事実を告げない行為も不当な勧誘として禁止する。

Q, サブリース付きだとどうなるの?

→ 「サブリース付き」は、売却のときに死ぬほど苦労する。不動産の価値は30~40%も落ちる。「サブリース付き」というだけで、売却の見積もりすら断られることも。

サブリース=危険な時限爆弾💣⚠️なのです。”いつか爆発する”ことが確定している。10年後に爆発するかも…😨

【結論】なにがあってもサブリースはNGだと覚える。

▽サブリースの恐ろしさ…。

Q, 地方出身の学生。就職して「都心以外に定住したい」という価値観。その場合も不動産購入は都心のみか?

→ もし最初に東京で就職をする場合は、都心の一等地を買った方がいい。都心以外に引っ越した時に「人に貸す」ことができるから。

住む用としてローンを組んで購入した物件であっても、転勤などの理由で賃貸に出す可能性もある。だから需要の高い都心の一等地に絞って買って。

その後「地方に一生住みたい!」という価値観であれば、それは良いと思う。応援します。どんな場合でも自分が住む物件は比較検討を忘れず。

Q,投資用の不動産を買った後、やることはある?(メンテナンスや入居者との交渉など?)

→ メンテナンスや交渉などやりたい人は自分で全てやればいいが、時間とストレスがかかり過ぎて非効率。オススメしない。基本的には管理会社に丸投げしたほうがいい。私は月3000円で管理会社に丸投げしてる。

世の中の一般的な相場は毎月の家賃の半分程度が年間の管理費用。例えば毎月12万円の家賃なら、管理会社に支払うのは毎年6万円くらいが相場。(つまり、月3000円=年3.6万円は安い。)

もし現在、物件オーナーの方で、私が依頼している月3000円の管理会社に変更したい人は@sekanichi__までメッセージください。無駄な固定費は削減したほうが人生豊かになります。

▽参考

不動産投資で最も大切なことは?

▶️ 《信頼できるパートナー選び》

実は「買った後」も超〜重要です。管理が劣悪な会社を選ぶと不動産の価値が落ちます…😢

逆に言うと、安心して任せられる会社であれば「丸投げ」で強い資産形成ができます☺️📈✨

※「管理費1000円! 業界最安値!」を謳っている不動産屋もありますが、"何も努力してくれない"というトラブルをよく聞きます。たった数千円に釣られて、ダメ立地・ダメ物件を掴まされないように注意。35年後のトータルの利益が大きい選択をしましょう。安いと思って飛びつくとカモは騙される。

Q,関西在住。まずは”梅田駅”の再開発地域で不動産購入はあり?

→ 住む用:100物件の資料を見て20軒の内覧。

→ 投資用:駅徒歩10分以内で需要がある物件を。

梅田駅はものすごくでかい。巨大すぎる。徒歩10分と書かれていても、どの出口から近いか?で、改札からの距離も、不動産の価値も変わる。騙してくる悪い業者は、実際は改札から徒歩20分かかるのに「梅田駅から徒歩5分」とウソつく。要するに、比較して良い業者を見抜く。ダメ業者は縁を切ってください。

Q,子持ちファミリー世帯です。コスパが良さそうな武蔵小杉などのタワマンが魅力的に見えます。しかし、子持ち世帯でも「立地」にこだわって都心&好立地を選ぶべき?(都心だと狭い部屋になってしまうので…涙)

→ 「立地が良い」かつ「広い」が理想だろう。それは当たり前。しかし、そんな理想の条件は100%全てが叶うわけではないので、何かを妥協する必要がある。

予算や好みから徹底的に比較するしかない。つまり、最後は感情。「比較しまくる」しか正解はない。

→ ちなみに。セカニチ個人は自分が住む用としてはタワマンは選ばない。セカニチは旅人で、あんまり家にいないから…笑。都心のタワマン=値上がりが続いておりコスパが悪そうだが、車が必須なファミリーには超~良いかもしれない。セカニチがファミリー世帯じゃないのも原因かも。

あとは二重オートロックはセキュリティを重要視する女性がタワマンを好む理由だ。そしてエントランスなどの共用部がキレイで豪華だと、自宅に帰るたびにテンションが上がるから良いですね(^^)

都心&好立地であればタワマンは「希少性」がものすごく高く、値上がり続けている📈。現時点でも既に上がっているが、これは「まだ過程だ」と強く感じますね。世界中から需要が強く、希少性が高ければ買いが殺到するのは当然。都心&好立地のタワマンは今後ももっと値上がりする。

※質問者の話に戻ろう。武蔵小杉エリアに関しては浸水などのリスクがある。(例えば武蔵小杉駅のマップはこちら。) でも、今後50年住んでても、もう浸水は無いかもしれない。これは誰にもわからない。

自分自身の目で内覧しまくって、比較検討して「武蔵小杉のタワマンが良いな」と思ったなら、その価値観を応援します。住む用に関しては、最後はその人の価値観次第。

不動産を買う前に必ず「○○区 ハザードマップ」でGoogle検索🔍してください。ハザードが濃いエリアは問答無用で無しだと私は判断します。 ※ただし少し例外もあります。港区の一等地であれば薄い色は問題無しと考えてOK。詳しい解説は以下に無料公開しています。

※「自分が住む用」と「自分が住まない投資用」は全く別の話です。ハッキリと分けて考えましょう。別の競技です。

【別モノです!】

— セカニチ不動産 (@sekanichi_f) November 2, 2023

◎住む用(住宅ローン)

↪︎自分が住む🏠

◎投資用(投資用ローン)

↪︎自分が住まない🏢

→この2つは全く別の競技です!!

野球⚾️とサッカー⚽️くらい違うもの。

ルールや攻略法も異なる。

どちらか教えて?🥹#セカニチ不動産の相談部屋 #再開発えぐい田町 pic.twitter.com/OR36sJaFl1

投資用としての都心&好立地のタワマンはもちろん良い。買えるなら買ったほうが良い。ただしご存知の通り、競争率は激しいし、資金に余裕がある人にしかできないリッチな投資…!

Q,オリンピック前or後、いつ購入すべき?

→ 関係ない。オリンピックは無視。オリンピックうんぬんかんぬん言ってる人は、問答無用で不動産の素人。後回し人間。後回しの言い訳としてオリンピックを使っているだけ。言い訳ばかりで、いつまでも行動しないダメ人間。

それよりも地盤やモテ立地かどうかが大事。世の中で何が起きたとしても、徹底的に比較して最善の選択をすればいいだけ。時間=資産。行動してないだけで損している。

Q,中古マンションを見るとリノベ済みとリノベ無しがある。どちらを買うべき?

→ リノベ済み物件は購入後に改装する必要がないのでラク。でもその分の手数料も乗っている。お金で時間を買うイメージ。

時間があるなら中古マンションを購入して、業者を探して自分の予算と相談してリノベすれば良い。ただしかなりの労力がかかるので、私は初心者にはオススメしない。リノベ済み物件のほうが良いと思う。最後はその人の価値観次第。迷っているならおとなしくリノベ済みを選んだ方がいい。

リノベ好きな人なら、相談するまでもなく「どうやってリノベしよう?」と夢中で考えているはず。相談している時点でキミにはリノベは向いていない。

ちなみに私は解体&リノベで約3000万円・6ヶ月間かけて一軒家をリノベしてKoruをオープンした。

リノベ費用が足りなくなり、クラウドファンディングで265名から500万円の支援をいただきお金を集めました。助けてくれた全ての皆様に恩返しします!私がセカニチの活動をしているのも、265名からいただいた支援を世の中に恩返ししたいからです。

Q, 年収650万円・男・来年結婚予定。「投資用ローンを組むと住宅ローン組みづらいらしい」と聞き、不安を感じた。どう思うか?

→ 結論は「分からない」という回答になります。100%の保証はできない。物件(価格・築年数)次第なのでケースバイケース。それを私のせいにされても困るので、私は何も貴方に言わない。正解も無いし、公式も無いと何度も不動産noteに書いています。

他責で生きるのは止めましょう。ローンには努力が必要です。

投資用を持っている人が「住宅ローン落ちた~ 投資用を持っているせいだ~」と言った場合。以前の不動産noteで書いたように、審査では ①人(年収) ②物件(主に築年数)を見ている。なので、築年数が古すぎて落ちたというケースが多々あるが、銀行からは「総合的判断でNGです」と来るので、誰にも理由を明かすことは無い。銀行内の審査部は、同じ銀行内の担当営業にすら審査NGの理由を伝えない。

つまり「投資用ローンが原因で住宅ローンに落ちました」と言っている人は、全員もれなく「ウソつき」「馬鹿」「他責で生きている人」のどれかとなります。

住宅ローンで組みたい物件の金額&面積&築年数 次第である。例えば1人暮らしなのに2LDKの物件で住宅ローンの審査に出したら、銀行の審査部は「住宅ローンって言ってるけど、ウソをついて賃貸に出すんじゃないか?」と怪しんで審査NGにする。

また、年収650万円なのに7000万円の物件の審査を出しても「年収の身の丈に合ってない。不良債権になる可能性がある。」という理由で審査NGになる。 ※詳しくは返済比率という言葉でググってください。

要は「審査部に怪しまれるような行為か?」「年収の身の丈に合った物件か?」というのを気にするべし。

本質的な銀行審査の判断基準を理解しておらず、思考停止の素人サラリーマンが「住宅ローン落ちた~ 投資用を持っているせいだ~」と発言する。そんな素人会社員の言葉を鵜呑みにしてはいけない。聞くなら経験豊富な人に聞くべし。

また、素人会社員はカモなので「節税」という営業トークに踊らされているケースも。不動産屋に言われるがままに確定申告で経費計上しまくって年収を下げすぎてしまっている事案が多数。このカモが住宅ローンがNGになったとしても自分でやった確定申告が原因である。しかしカモ本人はなぜ落ちたのかに気づいていない。

Q, 48歳・独身女性です。住宅ローンを組むのはハードルが高い?

→結論、かなりハードルが高い。

◎独身女性:過去に住宅ローンを悪用した不動産会社が多発したので、「独身」「女性」は特に疑われてしまいます(過去に悪用した人が悪いだけなのに…)。直近5年ほどで審査が非常に厳しくなっています。つまり住宅ローンは、投資用の3倍はハードルが高いと思ってください。

◎年齢:30歳の大企業会社員であればサクッと組めますが、年齢が40代以上になると住宅ローンの判断が厳しくなるのは当然です。例えばフラット35のざっくり計算式は「80年-年齢」の分まで。老人は部屋の中で亡くなってしまうリスクがあるからです。もし現在が48歳なら80-48=32年となり、35年ローンではなく32年ローンになるかもしれません。 ※原則70歳未満であれば住宅ローンは組めますがフルMAXの35年ローンは不可です。※各銀行によって計算式は異なります。

◎解決策:銀行に問い合わせまくろう。最も良い住宅ローンの条件の銀行を見つけよう。日本の銀行は122行です。そこに加えて「信用金庫」もあります。40代overの住宅ローンのハードルは高いので、自分で探す努力は必須。

▽詳しい解説はこちら。

Q,4人家族、幼い子供が2人いる。もしもの事を考えると団信だけでは不安が残る。家族構成によっては生命保険も検討すべき?

→ 団信に加入していれば、死んだ時に不動産の返済が0になってタダで不動産が手に入る。価値の高い不動産なら家賃収入も十分に担保できる。

葬式費用は200-300万円程度だから、団信だけで十分。ちゃんとしたサラリーマンであれば1億円分くらいは不動産ローン組める。1億円あれば子供たちの生活費も十分。

民間の生命保険は死んだらアタリの宝くじ。期待値が低いので団信以外は入るべきではない。入るかどうかは価値観次第。自分が10~20年後に早死すると未来予知できるなら民間の生命保険に入っても良いかも?(そんな人はいない)

※団信はこのnoteに詳しく書きました。忘れてしまった人はもう1度復習を↓

Q,投資用ローンで不動産を購入。減価償却と経費計上で節税もしてるが、毎月の収支はトントン。住宅ローン返済も考えると、キャッシュフローをプラスにしたい。不動産の資産性と毎月の収支をどのように予想してる?

※キャッシュフロー= C/F と略す

→ 資産性は《住む人目線で需要が強い不動産》《 再開発などで将来的に価値が上がる不動産》を購入すればいい。

ローン返済と家賃収入が現在トントンでも、需要が強い・将来価値が上がる不動産なら、将来の家賃収入がアップしてローン返済額を上回りC/Fがプラスになる。

つまり購入時点での毎月のC/Fの大小は誤差なので無視。それより長期的視点で価値の上がる不動産を購入できている時点で勝ち。

※元利均等返済と元金均等返済など返済方法によってもC/Fに違いは出る。

※2022年現在、不動産が値上がりしているのは事実です。「投資用ローン」「都心の好立地」でCFはマイナス1~2万円/月が当たり前になってきました。しかし将来値上がりするのは「都心の好立地」のみです。目先のCFプラスだけに釣られると地方のダメ立地を掴まされます。本質的な投資を忘れてはいけません。

Q,不動産が「月1万円マイナスのC/F」だとして、投資用不動産ではなく、S&P500に投資したほうが大きなリターンになるのでは?(35年後に)

→ 結論、投資用不動産のほうが得💰をします。仮に月1万円をキャッシュアウト(手出し)すると仮定。35年後にどうなるか?

▼S&P500

+2290万円の利益✨(直近35年間では年+8%のリターン)

※NISAで非課税の前提。

▼都心のマンション

+4875万円の利益✨に加えて、毎月の家賃収入(+15~20万円)が入り続ける。老朽化しても修繕積立金によって建て替えがあり新築マンションになる。

※不動産取得税・固定資産税・金利なども全て考慮後の利益。

↓↓詳しい計算↓↓

※キャッシュアウト= C/O と略す

▼S&P500

直近35年間の合計リターンは「12.15倍」でした。

317ドル→3852ドル(12.15倍)

これを逆算すると、年利+7.4%の複利となります。

1.074の35乗=12.1666(複利の結果)

S&P500が良い方向の前提で「年利+8%のリターン」と端数を切り上げます。

年利+8%で毎月1万円をコツコツとS&P500に投資し続けるとどうなるか。積立かんたんシミュレーション(楽天証券)で計算すると、35年間で元本420万円は、合計2290万円(元本420万円+利益1870万円)となります。

本来は1870万円に対して-20.315%課税(住民税・所得税・復興所得税)されますが、今回はNISA前提で非課税としましょう。

★S&P500まとめ→月1万円のC/Oによって「2290万円の利益」になる。 ※C/Oの分(=元本)も含む。

▼都心の好立地マンション

直近35年で2倍以上になっています(※都心の好立地に限る)。既にnoteにも書きましたが、これらの値上がりは現実に起きています。

・港区のタワマン=4000→6000万円(3年で1.5倍)

・ライオンズマンション西新宿=3200→4800万円(4年で1.5倍)

・ライオンズマンション高輪=3320→5580万円(22年で1.7倍)

ライオンズマンション西新宿は1980年竣工なので築40年以上(旧耐震)ですが、修繕積立金が十分に貯まってることにより、日本最高層の65階建ての新築タワーマンション🏢✨に建て替えられます。つまり老朽化=リスクではありません。

以上のことより、都心の好立地のマンションに限れば、35年あれば2倍以上になることが容易に想像できます。が、悪く見積もって今回は「35年で1.7倍」としましょう。

仮に3000万円の物件を、会社員の高い信用をつかった不動産ローン(レバレッジ)で買ったら、初期費用30万円・初年度のみ不動産取得税20万円(概算)・固定資産税が年5万円かかります。

※どちらも税金は悪い方の数字で想定した。実際はもっと抑えられる可能性があります。

※C/Oの計算の時点で金利も加味されたC/Fになっています。

35年後に5100万円(3000万円✕1.7倍)の物件が手に入ります。

初期費用と税金を合計すると30万円+20万円+5万円✕35年=225万円です。

5100万円-225万円=+4875万円が利益となります。

★都心のマンションまとめ→月1万円のC/Oによって「4875万円の利益」になる。※C/Oの分も含む。

更に”不動産”では重要な話があります。

ローンを返済し終わった35年後以降は「毎月の家賃がそのまま収入となる」ので、月1万円のC/Oは消滅し、真水のプラス収入となります。インフレ&家賃上昇を加味して、元の家賃が10万円だとしても、1.5倍以上になっていることが想定され、毎月+15~20万円の収入になると想定されます。

※そもそも物件を保有してから10~20年後の時点で、インフレ&家賃上昇によって月1万円のC/Oは消滅するのです。

結論の再掲です。

★S&P500=+2290万円の利益

★都心のマンション=+4875万円の利益に加えて、毎月の家賃収入(+15~20万円)が入り続ける。老朽化しても修繕積立金によって建て替えがあり新築マンションになる。

どちらの方がリターンが大きいでしょうか?

※仮に最悪の最悪で想定して「1.7倍にならなかった」と仮定しても、3000万円-225万円=+2775万円の利益なので、S&P500よりも大きいリターンになっています。現実の物価の歴史を振り返ると、先進国の都市部ではインフレは進み続けています。「インフレしない」は非現実的すぎるおとぎ話です。S&P500が年+8%の成長をすることで、世界線先進国の都心部は必ずインフレします。もちろん年によってはS&P500がマイナスになることもありますが、20年以上の長期チャートで見たらキレイな右肩上がりです📈

※そもそも両者は全くの別モノです。

・S&P500=「手元の現金を全て使う投資」

・都心のマンション=「手元の現金をなるべく使わず、ローンによって信用のレバレッジを使う投資」

同じ土台で計算するものではありません。結論、S&P500(NISA)も不動産も、どちらも”最速”で行うことが経済合理的だと言えます。ただし不動産投資は年収500万円以上の会社員に与えられた特権です。

※これらの話は「都心の好立地」に限ります。不動産=全て素晴らしいという話ではありません。だから買った瞬間に勝負が決まるのです。都心の好立地は将来のインフレ&家賃上昇を既に見込んで値上がりしており、だから都心の好立地ほど《利回りが悪化する》のです。

【結論⚡】都心は低利回り・マイナスのC/Fで一見悪く見えてしまいますが、結局は「35年後の果実を最大化する」には「都心の好立地のみ」となります💰

※再掲

逆転ホームランは無い。

成功のコツは、都心に順張り。

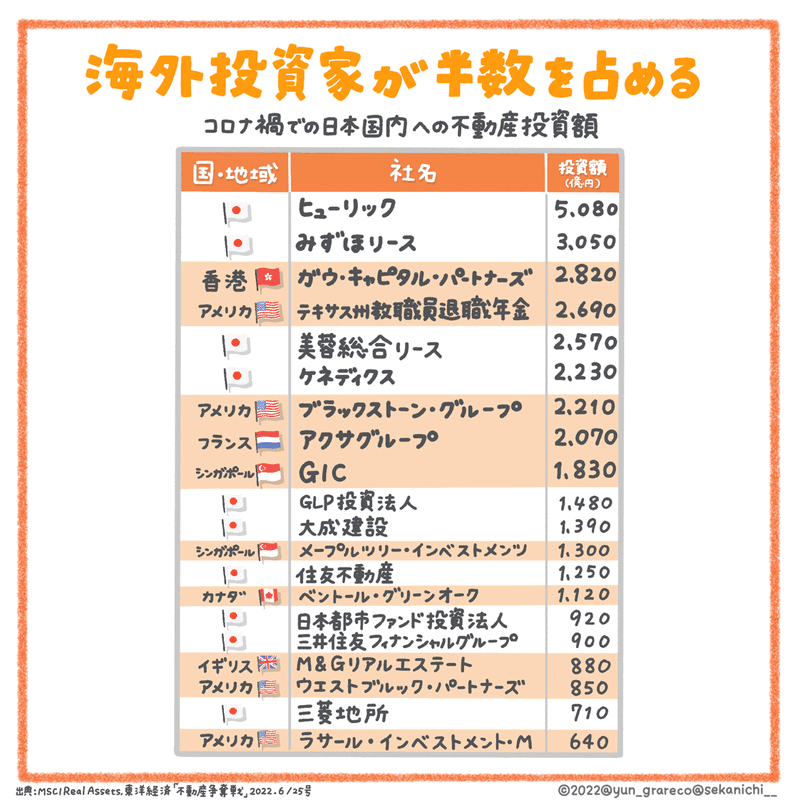

また、日本の物価上昇のスピードがまだ遅いので、外国人投資家にとっても東京都心の不動産は魅力的な投資対象となっています。円安不動産のnoteにも書きましたが、ゴールドマン・サックスが2500億円以上も都心のマンションを買い続けています。その他にも投資会社ブラックストーン、政府系投資会社GIC(シンガポール)なども。香港のガウ・キャピタル・パートナーズは新コロ禍だけで日本の不動産に2820億円の投資をしています。

▽詳しくはこちら

Q,スノボが大好き。北海道・北信越のスキー場からアクセスの良い不動産を投資用で購入したい。リモートワークが当たり前になって、地方にも需要が増える?それでも都心の一等地を買うべき?

→ 前提としてリゾート地はオススメしない。そもそもリゾート地にある不動産は「憧れワード」を使ってカモを釣りやすいので割高なボッタクリ物件であることがほとんど。本気で買うなら20〜30社くらいは業者を回るべき。

私なら都心の一等地を選ぶ。将来的に再開発がある都心エリアの不動産の方が長期的にみた時に賃貸の借り手も付きやすいし、価値も上がりやすい。

リモートワークで地方で働く人が増えるかもしれない。それでも「人に会いたい」という欲は無くならないので、都心エリアは住む場所としての価値は下がらない。

実際に新コロ後に不動産の価値も上がっている。(新コロで暇になったサラリーマンたちが不動産を買おうと行動しはじめている。)

Q,転勤が決まった。住んでいた不動産を投資用として貸し出すことに。節税の話が出たが、これから行う確定申告で何かアドバイスあるか?

→ 確定申告をする人の価値観次第。例えば飲食費を「不動産の運用に関する会議費」として経費計上して、年収を下げて節税をすることも簡単にできる。が、年収を下げすぎると翌年以降に別の不動産を購入する時に「年収が低い人」とみなされて住宅ローンが組みにくくなる。

なので一般的なサラリーマンであれば、基本的には経費計上も節税も無視したほうがいい。

「残りの人生で、これ以上は確実に不動産ローンで購入しない」と断言できる人なら、前年度の不動産取得時の経費(交通費や会議費)を計上し、支払う税金を少なくするのも良い。

ただし脱税はNGなので、必ず確定申告前に、不動産屋や税理士に確認してください。

Q,若い人だと時間があって今回の不動産投資ができると思うが、不動産投資に向いてるのは何歳まで?

→ 早ければ早い方が良い。大企業なら1年目でも住む用の不動産ローンを組める場合も。

投資用を取得しようとするなら25歳以降が目安。それより前だとローンの条件が悪い場合がある。

50代になると難しい。40代がギリギリ。35年ローンが基本なので、日本人の平均寿命から逆算すると40代になる。60代でもローン組むことはできるがその際は10年ローンになり、悪条件になるのでオススメしない。

Q,勤続5年目で世帯年収が900万。会社の家賃補助が終了してから家の購入をしたい。子供のことを考えて広い家を買いたいが超都心に3LDKの家を買うとなると予算オーバー。それでも超都心で不動産購入すべき?

→ 最初から3LDKの物件を買う必要ある?超都心で広さを求めると価格は非常に高くなる。

まずは返済できる金額を確認。1つ目は超都心にある1LDKまたは2LDK物件を購入し、子供が増えたら3LDK以上の広い家に住み替えて、1つ目に購入した家は賃貸に出せばいい。

そもそも、要らないモノが多すぎるのでは?

住み替える前に絶対に断捨離はして!

自分の人生に必要なモノが分かっていれば、広い家に引っ越す必要が無い。無駄が無くなり、賢い選択ができるはず。

つまり断捨離することも「投資」の一つ。

賢い選択をしたい人は全員↓を読んで。

Q,投資用不動産買うかわりにREITを買っている。REITと比べての投資用不動産のメリットは?

→ REITは全くオススメしない。オフィスやホテルが多く、新コロのダメージを受けている不動産ばかり。一方で、投資用不動産は銀行から融資を受けて人間が住む用の物件を買うことだから性質がまったく違う。比較できない。

ちなみにREITを営業してくる証券マンは必ず「REITは高配当」を謳って、良い商品かのように進めてくる。

たとえば「このREITは年3%の配当があります」と営業されてそれを掴んで33年後に、「99%の配当(=元本が2倍)」とする。

しかし株式市場では33年もあればAmazon株は3300倍以上になっている。(Amazonは上場時から現在でたった23年間で株価3300倍を達成。)

《REITで2倍》or《株式で3300倍》これはどっちのほうが得をしているだろうか?

「高配当」に釣られると結局は大損する。高配当を宣伝する商品は全てダメ商品。気をつけて。

*REIT(リート)とは?

不動産投資信託で金融商品の一種。集めたお金でホテルや商業用施設などの不動産を購入し、その賃貸収入や売却益で投資した人に収益を分配するもの。

Q,従来の銀行orネットバンク、住宅ローンを組むならどちらが良い?

→ 両方とも連絡して!大手銀行もネット銀行も少なくとも5銀行は連絡して条件がいいところを探そう。最近はネットバンクでも金利がめちゃ低いしフルローンもいける。(楽天銀行やソニー銀行など)

Q,都内でアクセスの良い実家くらし、正社員、家賃補助なし。実家に住みながら投資用不動産を購入して後から住む用不動産の順番で良い?

→ 私だったらアクセスが良い実家にずっと住み続ける。貴方が入社3年目以降なら、住む用は買わずに、投資用不動産を購入する。自分の資産をつくりながら、親と一緒にいてあげることで親孝行ができる。親孝行が人生で1番大事。

実家から会社へのアクセスが悪いなら、家賃補助を使い倒して会社の近くに住む。そして超都心に投資用不動産の購入をする。

Q,20代後半。会社の社宅に15年住み、最小限の借入額で残りは現金で買えるくらいのお手事な家を購入したい。歳をとってから身の丈に合った金額の家を買う計画。どう思う?

→正解はない。社宅は家賃が抑えられる反面、立地が悪いことも多い。立地が悪いと、毎朝、通勤ラッシュに巻き込まれるストレスがある。

私なら15年間も通勤で混むのを我慢できないから、社宅はソッコー退去。

Q,来年から中小企業勤務の社会人。1年目の年収400万円だと何歳からローン組める?

→ リクルート・サントリーなどの大企業なら勤務から半年で住宅ローンが組めることも。中小企業だと2年くらい勤務が必要かも。ケースバイケースなのでとりあえず銀行に審査を出してみるのが良い。

Q,新入社員。28歳までに辞めて海外に行く可能性がある。それでもローンは組むべき?

→住む用:辞めて起業したり海外にいったりする予定があるのであれば、銀行に対して黙っているのはNG。正当な理由があれば伝えて大丈夫。

→投資用:そもそも自分が住んでいないので銀行に連絡する必要はない。住所が変わるなら、実家の住所で銀行に住所変更届けを出せばいい。

Q,現在上場企業に勤務。数年後には「退職」と「起業」をする予定。与信があるうちに不動産を購入した方がいい?

→ オープンな場では言えない。@sekanichi__までメッセージをください。

Q,住む用不動産を購入するときは表面利回りを加味することが重要か?もし利回りを判断をする場合の判断基準は?

→ 利回りは大事だが、囚われすぎるとミスる。

地方の物件だと元々土地が安いため利回りが高く出る。利回りが高くても、地方だと借り手がすぐに見つからないリスクが高いから絶対に飛びつくな。

超都心の物件だと土地が高いため利回りが低くなるのは当たり前。欲を出すな。欲を出すと損する。不動産を選ぶ上で「立地」は最も大事。

詳しくはこれ↓を読んで。

Q,現金を投資に回しており現金預金がほとんどない。不動産購入に頭金は必要?

→現在は低金利の時代だから、基本的に頭金は必要ない。例えば20年前の低金利ではなかった時は、住む用だろうが投資用だろうが物件価格の20%程の頭金が必要だった。それは過去の話。

2013年から金融緩和で低金利になり、銀行からお金を借りるハードルが下がった。銀行から見て価値がわかりやすい”不動産”に資金が供給された。

「資金供給=借りやすくなる」とは、つまり「頭金が要らなくなる」ということ。

でも予備として物件価格の約1%は現金としてあった方がいい。5000万円借りるのであれば50万円は持っておくべき。

ちなみに超低金利フルローンで不動産の金額を全て融資してくれるというスーパー好条件は、世界中を見ても日本しかない。全ての日本人がこの事実を知っておくべき。…なのにみんな知らない。納税だけして不動産ローンの優良枠を使っていない人がほとんど。もったいない。

Q,勤務予定先が東京に近い埼玉県。都心の一等地とは呼べないが、住む用で会社の近くに埼玉県の物件で住宅ローンを組んでもいい?

→ 「転勤の有無」や「都心で働く予定があるかどうか」による。

埼玉に一生住むのなら、埼玉に買ってしまって良い。ただ転勤が多くて都心に住む可能性もあるなら、住宅ローンの枠は今は使わず、まずは投資用で都心の一等地の物件を購入しても良いのでは。最後はその人の価値観次第。

Q,非上場のベンチャー。勤続2年でローン組める?

→ 銀行は上場企業かベンチャーかというより、「勤務先の人数」と「売上高(年商)」と「創業から何年続いているか」を審査でみている。

要は社会的な信用度が高い企業かどうか。来年その会社が潰れないかどうかが大事。

非上場のベンチャーだと投資用はたぶんキツイ。

なので住む用の物件でローン審査を出してみて。

Q,南さんが住んでいる物件の購入ポイントは?

→ 壁が厚いこと・防音を重視している。なおかつ角部屋にした。隣の部屋から他人の生活音が聞こえるのはストレス大。壁の厚さや隣の部屋との位置関係で変わるので内覧時に必ずチェック。

Q,公務員では不動産のローンをどう考えればいい?

→ 公務員かどうかは関係ない。民間で働いている人と同じ。まずは年収が500万円を超えているかどうか。超えていないなら住む用だけを考えて。

500万円を超えているなら住む用か投資用か順番を考えてみて。

Q,転職を考えている。ローン組んだ後に勤続し続けなければならない期間はある?

→ オープンな場では言えないので、@sekanichi__までメッセージを。

Q,名古屋の大手企業勤務予定。リニアが開通する名古屋は再開発地域だがリニアが本当にできるのか疑問。投資用物件として名古屋駅付近はどう?

→ リニア関係なく、名古屋駅は再開発がたくさん予定されている。再開発エリアから徒歩5分内のところであれば物件をたくさん見てほしい。ただしそんな物件はほぼ売りに出る可能性が無いので、私は名古屋はオススメしない。

そもそもリニアは2030年以降だからまだ先の話。開発が揉めているので現実的ではない点も。

それなら名古屋ではなく、「リニアが開通する」かつ「開発が既に進んでいる」という【品川駅】で買うのがいいのでは。

Q,徹底的に比較して割安な物件を買うのがいいと聞くが「割安」とはそもそも何?明確な基準は?

→ 明確な基準はない。

コンビニやスーパーからの距離、共有部の廊下がきれいか、など人によって選ぶ基準が様々ある。価値観は人それぞれ。数値化できる基準ばかりではない。だから不動産には公式がない。

いっぱい比較した上で最後は直感で選ぶ。

最後はノリ!悩んで5年経つよりかは、直感ですぐに購入した方が結果的に得する。

時間は資産。悩んでるだけで損している。

Q,勤続1年半の派遣社員。ローンを組むのに、正社員に転職して2年間勤務した方がいい?派遣社員のままだとローンを組むのはやはり難しいのか?

→ 年収が300万円だとローンを組むのは難しい。

ローンを組みたいなら大企業の正社員の方がいいけど、そのスペックならオススメしない。

だったら起業してお金を稼いだ方がいい。そして利益をたくさん生んで、現金で不動産を購入する。

起業の第一歩はこれ↓ お金を稼ぐのは簡単。

Q,社会人2年目、年収400万円台、関西の地方公務員。勤務地が都心ではないので、収入が上がるのを待ってから投資用を都心に購入するべき?

→ 年収400万円台で大企業のサラリーマンや公務員として働いている人であれば、頭金70万円を支払えば投資用不動産も購入可能。ちなみに千葉興業銀行。その年収だと大体2500万円くらいの物件。都心の一等地で探そう!詳しくは@sekanichi__までメッセージください。

Q,上場企業3年目。家賃補助7万があと3年出る。年収500万以下なので住む用の家を検討中。家賃補助アリでも住む用の不動産をすぐに購入すべき?

→ 家賃補助が手厚いなら使いまくる。家賃補助の恩恵を受けつつ先に投資用不動産を購入する。

家賃補助がなくなってから住む用不動産を買う。最後はその人の価値観次第。

Q,岐阜の田舎で駅チカに土地がある。アパートなど建てた方がいい?

→ 上級者向け。空き地をアパートなどにしようとすると、詐欺業者も多く、不利な条件でぼったくられるケースも。だから業者の比較をしまくるべき。

比較が面倒なら土地を売った方が楽。ちなみに私だったら絶対に売る。

Q,投資用だと内覧不可。何か調べられることは?

→ 投資用不動産を購入する際は、基本的に入居者がいる状態でのオーナーチェンジ。なので物件の内覧はできない。条件は全員一緒。

ただし、散歩ならできる。駅の周辺や駅から家までの道を実際に住む人の気持ちになって歩いてチェック。条件は全ての人に平等である。

自分なら本当に住みたいか?を考えて、最後はエイヤで購入。

再開発の有無、価値が落ちないエリアか欠かさずチェック。散歩の時は必ず物件そのものだけでなく、周囲の再開発予定地も確認して。

Q,投資用マンションを考えている。不動産業者から新宿や渋谷にアクセスの良い「東京都の西方面(多摩エリア)」を勧められた。もっと都心の方が良い?

→ その悪徳業者はあなたに売れ残りの多摩エリアのダメ物件を押し付けようとしているだけ。「西であればいい」と言い切っているのであればセンスがない。鵜呑みにするのは、ただのカモ。5つ以上は業者を比較してまずは情報を集めるべし。業者の比較で悩んでいる人は、@sekanichi__までメッセージください。

Q,20代後半で私が600万、婚約者が700万程度の年収。2人で都内超一等地の高めのマンションを買うか、それぞれローンを組んで買うか、どちらが良いか?(自分は既に1軒目のマンション取得済み)

→ちゃんと考えているパワーカップル。だからこそペアローンを組むのはやめた方がいい。

みんな離婚するために結婚してないのに、日本の離婚率は1/3。ペアローンだと別れた時が非常に面倒くさい。絶対にオススメしない。

Q,個人事業主や自営業だと家を買うのは難しいと考えていたが実際どうか?

→ 個人事業主や自営業だと社会的信用が弱いので、銀行からローンを引っ張って家を買うのは難しい。賃貸で借りて家賃を法人経費として計上すべし。

どうしても買いたいなら事業で利益を出して、現金で不動産を買う。ローンを組みたいなら、個人への役員報酬を上げる。目安は課税所得で700万円くらいを2年間継続。公式は無い。

Q,築年数を調べているが修繕積立金の確認以外に気をつけることはある?

→ いっぱいある。例えば築年数が古すぎた場合に銀行からのローンのハードルが上がる。1982年を境にして旧耐震・新耐震が変わる。築年数が古くて、銀行の審査が通りづらい物件だと、数年後に自分が売る時に苦労する。旧耐震はオススメしない。

Q,大企業の方が信用があってローンが下りやすいということだが一部上場大企業のグループ会社(従業員人数:40人くらい)である場合は通常の中小企業と信用度は同じ?

→ 通常の中小企業よりかは信用度高い。銀行で審査をするのは結局は人間。大企業のグループ会社なら潰れそうになっても親会社から発注されるだろうし。潰れる可能性は低いはずとみなされる。

Q,親子ローンはどう?団信は親のみしか入れず、親は私の残債を減らすために繰り上げを検討。

→ 親子ローンのメリットデメリットについてはこの記事がよくまとまっていた。

私は親子ローンやペアローンは最終的に手間が増えるのでマジでオススメしていない。ローンを組むなら絶対に1人が良い。

→高齢の親の枠では団信も入らなくていい。親が団信に加入できる場合は保証期間は80歳まで。

→ 不動産ローンは低い金利で借りているので、繰上げ返済はしない方がいい。

現金に余裕があるのであれば利回りの高いS&P500などの投資信託を買う方が得する。

(おわり)

Q, セカニチはなぜ「全て無料」で不動産noteを公開しているのか?

なぜセカニチは不動産の発信をしている?

— セカニチ|#世界最速で日経新聞を解説する男(南 祐貴) (@sekanichi__) November 26, 2022

▶︎それは「投票」「税金」です。

高額納税者には不動産の良い権利がある。

税金の使い道を決める「選挙」です。

1票の値段は424万円!

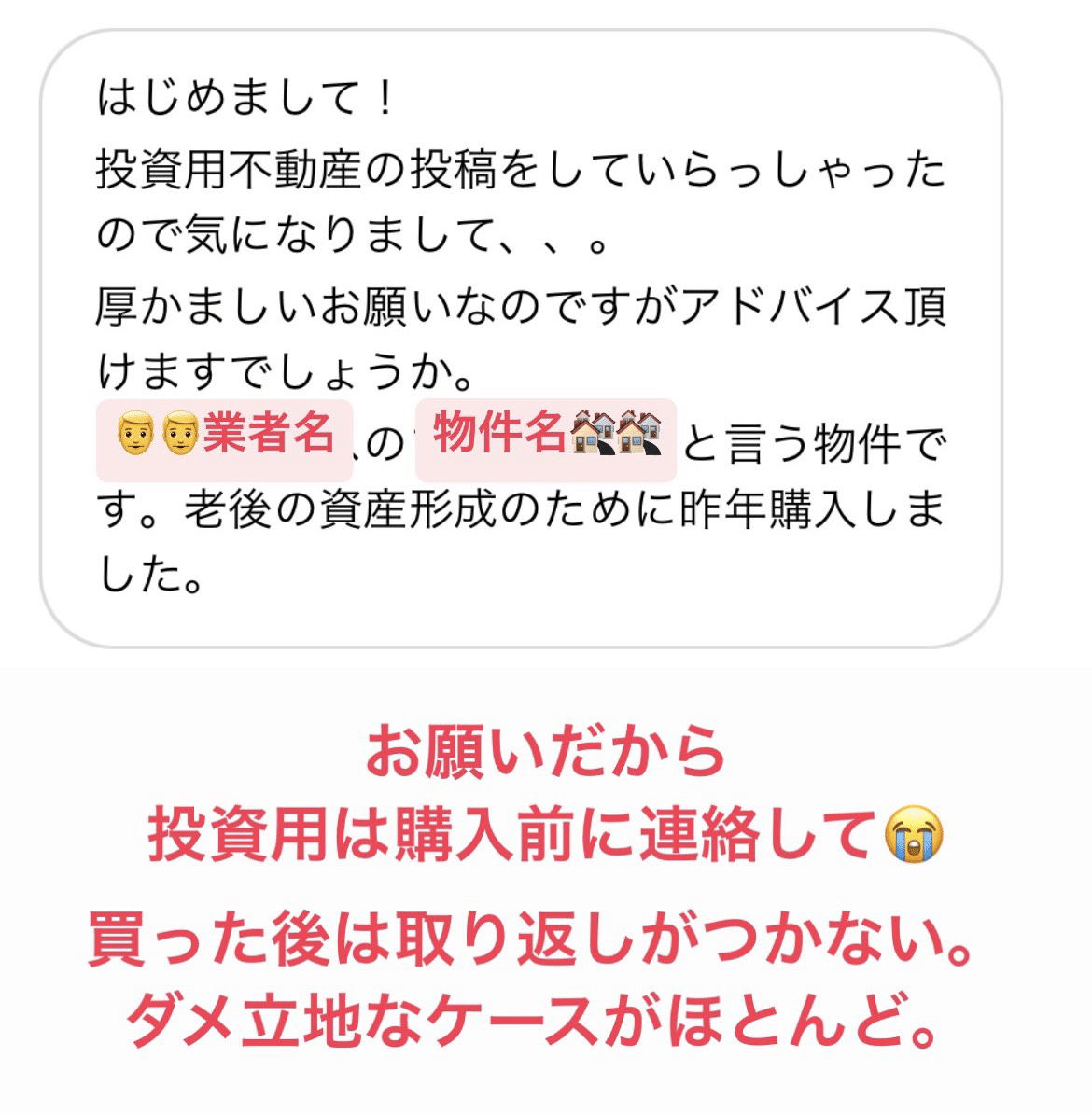

《注意!》

投資用で騙される人が多発しています。買う前に[業者名][物件の情報]をセカニチにDMしてください。騙される人を救いたい…。

※似たような質問がたくさん届くので、このnoteも随時加筆をしていきます。

ぜひスキ♡を押して不定期に覗きにきて!

▽今回の講義のまとめ記事

▽不動産の正しい知識はこちら

▽ローン(借金)の正しい知識はこちら

▽前回の不動産への質問はこちら

イラスト:ゆん

貴重なお時間を使って読んでくださりありがとうございます!私の活動への支援としてこのnoteにハートマーク(スキ)も付けて貰えたら嬉しいです!(スマホだと画面右下にあります)

毎日欠かさず《お金》《株》《経済》《不動産》《起業》《税金》などを各種SNSで解説中!

必ず友だち追加/フォローお願いします!

↓ 画像クリックでリンクに飛びます ↓

▽公式LINE

▽YouTube

▽Twitter

▽Instagram

▽TikTok

各種SNSフォローいただけると励みになります!

本記事の感想をこのnoteにコメントもらえたら嬉しいです。

また、個別に聞きたい質問/疑問点があればInstagramでメッセージください。良い面も悪い面も気軽にフィードバックお待ちしてます。

「社会的に価値がある正しいお金の知識を広めたい」というモチベーションで毎日活動しており、全ての情報を無料で発信しています。私1人がお金を得ることを目的としていません。

幸福に生きられる人が1人でも増える社会を、皆様と一緒に作れたら幸いです。(私の人生年表はこちら)

▽セカニチ起業の極意

▽自己紹介

▽お金の極意&おすすめ投資本

この記事が参加している募集

皆さんに役に立つ情報”だけ”を発信し続ける活動費として使わせていただきます!