1万円を2億7440万円にする世界最強の投資法。コツコツが投資のコツ[iDeCo徹底解説]

毎日AM2時にInstagram更新! #世界最速で日経新聞を解説する男 (セカニチ)です。

まず自己紹介をすると、僕は高輪ゲートウェイ駅が最寄りの飲食店と宿泊施設のオーナーです。自粛期間中で全て休業しています。

もともとは広告代理店のサラリーマンでしたが、給料に飼われる雇われの身を辞めるために「お金を増やそう」と思って、2013年から投資を始めて8年目に突入しました。友人たちの相談にのることも非常に多くなりました。

たくさん相談に乗ってるうちに一つの結論に行き着きました。

それは《投資はとにかく早く始めること》です。

過去に戻るタイムマシンは存在しません。

自粛期間で在宅の人も増えたと思います。将来のお金のことが不安になったという人もたくさんいると思います。

なのでこの在宅中の時間を逆に利用して、お金/老後の資産のことと向き合いましょう!

ぼくが7年間かけて築いてきた投資のノウハウをお伝えします。

結論から言います。

iDeCoとつみたてNISAは間違いなく日本最高の仕組みなので今すぐ始めてください。理由は順番に説明します。つみたてNISAは以前のnoteで何度も語っているので全員やっているものとして本記事では省略します。

今回はiDeCoの威力について語ります。

▽iDeCoが最強である理由

✓非課税(最強!)

✓節税(最強!)

✓ドルコスト平均法(世界最強の買い方!)

✓強制的に長期投資(ウォーレンバフェット!)

本記事の最後に証券口座 / iDeCoの無料の資料請求のURLを紹介しました。急ぎで作りたい!という声があったので冒頭にもURLを貼ります。

SBIと楽天は、

「手数料が最安値」&「ユーザー数がNo.1」です。

※2つ作る必要無し。SBI or 楽天どちらか1つを。

☑証券口座はコチラ(無料)

➔【SBI証券】 ➔【楽天証券】

・特定口座《源泉徴収あり》を選んで。

・アメリカ株も買えます。

・つみたてNISAも開設できます。

☑iDeCoはコチラ(無料)

➔【SBI証券】 ➔【楽天証券】

・非課税かつ節税になる最強の投資法。

・セレクトプランを選ぶ。オリジナルプランは✖

◇◆◇

さっそくですが、みなさま、カジノは行ったことあるでしょうか?僕はマニラとマカオのカジノに行ったことがあります。

例えばルーレットを想像してください。

《赤》か【黒】かを当てるアレです。当たれば2倍、外れたら全額没収です。

想像してみてください。

10万円を持ってカジノに入り、「今日はなんとなく、全て《赤》に賭けてみよう」と決めます。

3連続で赤が出て、10万円が20万円になり、20万円が倍に、40万円が倍に…!と、なります。

更に赤に全額を貼って、また連勝&連勝。気づいたら元金から32倍の320万円になっていました。

そしてまた赤に賭けます。

また連勝。手元には640万円がきました。

そのとき、あなたはどう思うでしょうか?

「自分には《赤》の神様がついているから、次もまた当たる。お金は1000万円以上になる。1000万円になったら止めればいい。」と大興奮しながら全額を赤に賭けるのです。

…しかし此処から先はご想像の通り。

無情にも【黒】がでてしまい、元金は0円になります。(おしまい)

カジノは論理的に100%大損するのです。断言します。上記の例でいうと、320万円になった時点で止められる人なんていません。

なぜなら人間はサルだからです。人間の欲望を止めることができないのです。これは競馬やパチンコなども同様です。

カジノと同様なのが《FX》《株の信用取引》です。人間はサルなので、短期の利益を狙うと100%確実に損する。ビギナーズラックで最初に利益を出しても、その快楽を忘れられず、死ぬまで賭け続けてしまう。だからカジノ・FX・信用取引には絶対に1円も入金しないでください。僕は株投資を推奨していますが、株は現物取引だけにして。

投資として最も大事なことは欲望のままに動くと無一文になるという事実を理解することです。《欲望は無いほうが得をする》のです。

では具体的にどうしたらいいでしょうか?

僕が1日10回は言ってる《世界最高の投資方法》の「ドルコスト平均法」です。

初めての人のために説明します。

「ドルコスト平均法」とはなんでしょうか?

具体的に言うと、株価が高い/低い、上がっている/下がっているなどは全て無視して、毎月決まった日に一定の金額を必ずコツコツ買う手法です。

例) 毎月25日に必ず3万円をつみたてる。

その時の株価が1万円だろうと100円だろうと、株価に関係なく《一定の金額》を《一定の期間》を空けて機械的に買い続ける手法のことです。

ドルコスト平均法で感情を無にしてコツコツ少額で買い続けることが世界最強の投資方法です。

ちなみに「ドルコスト平均法」という言葉における”ドル”とは、”お金”という意味です。アメリカドルを買えという意味ではありません。

お金(ドル)の投資額(コスト)を一定額(平均化)にしようという手法をドルコスト平均法と呼びます。アメリカで生まれた投資の考え方だから"ドル"と付いているだけです。

そんなドルコスト平均法を使えて、なおかつ「非課税」というすごすぎる仕組みが日本には2つだけ存在します。

その2つを紹介します。

必須①《つみたてNISA》

必須②《iDeCo/企業型確定拠出年金》

…よく見てください。【必須】と書きました。

僕は投資を初めて8年目になります。株や投資信託や不動産やFXや仮想通貨など、あらゆる投資について調べまくり、実際に投資もしてきました。世の中にある投資商品はひたすら見ました。手堅いものから、怪しい投資まで全て見ました。

そんな僕が強く言う必須①と必須②です。

どれだけ必須なのかわかるでしょう!

つみたてNISAがいかに凄い制度かというのは以下の記事でひたすら語っていますので、ぜひご覧ください。なので今回は必須①の《つみたてNISA》はみんな既にやっているものとして省略します。

今日は必須②の《iDeCo/企業型確定拠出年金》の話をします。

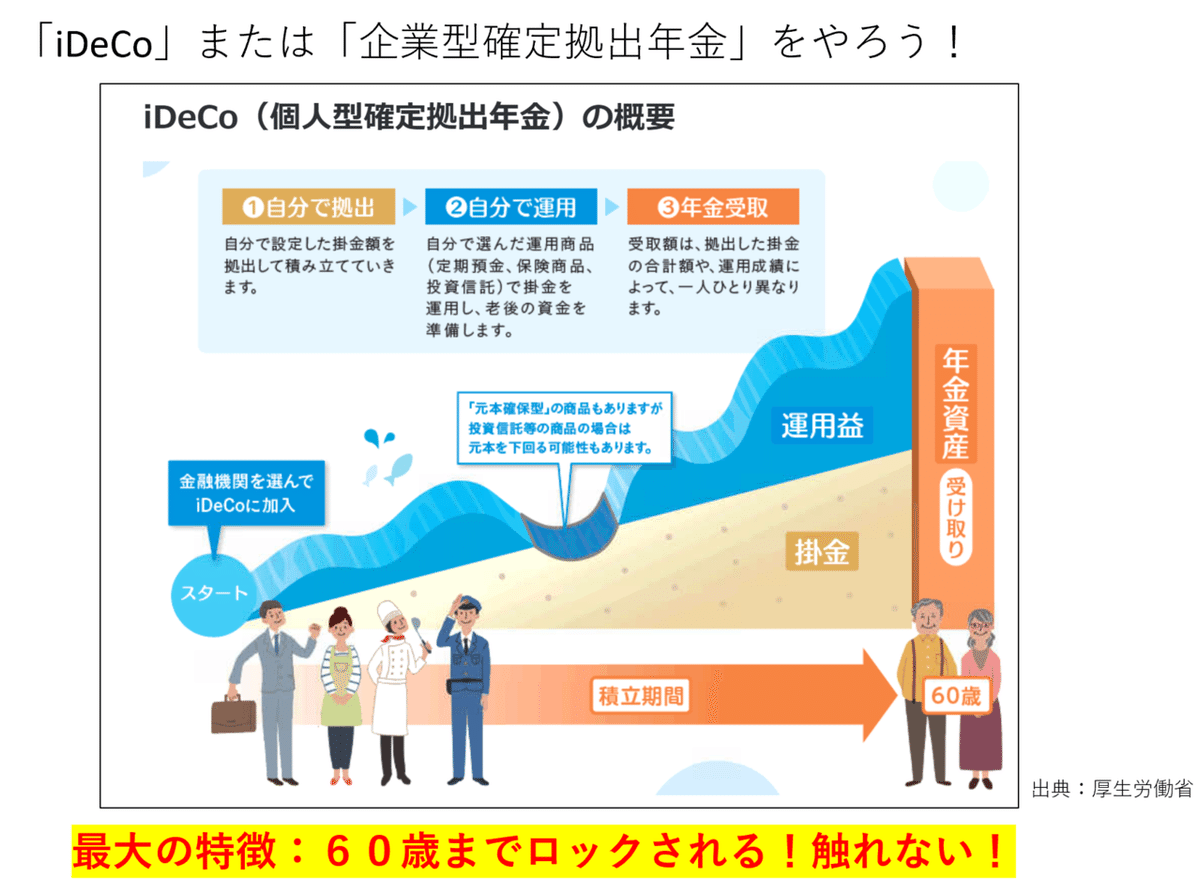

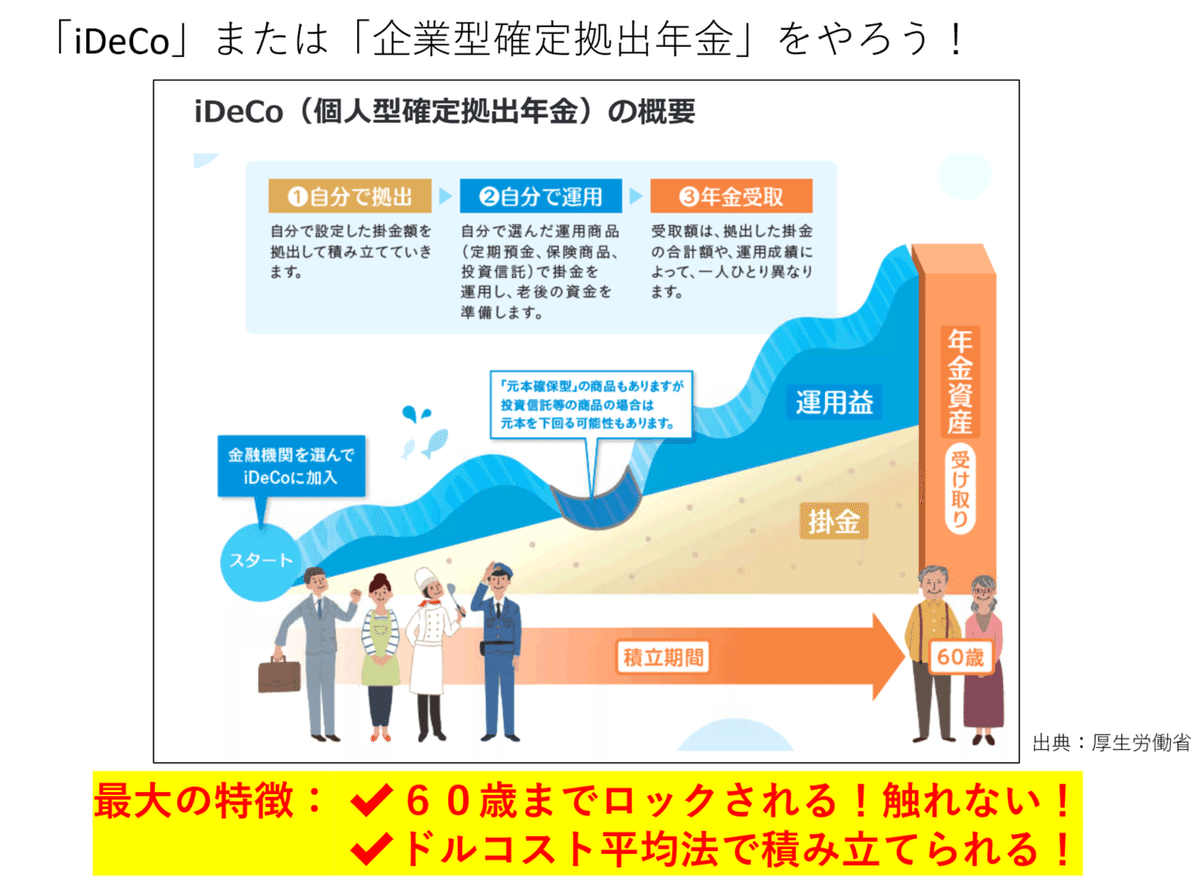

「iDeCo(個人型確定拠出年金)」または「企業型確定拠出年金」はどちらかしかできません。

大企業で勤務している人はほぼ確実にiDeCoはできず、「企業型確定拠出年金」になります。

勤務先がどういうスタンスをとっているかで変わりますので、把握してない人は勤務先の総務部や人事部などに確認してください。

いま大企業勤務の人でも将来、独立して個人事業主になったらiDeCoは必須になります。

また、先週、法律が変わったので2022年10月からは大企業勤務の人でもiDeCoができるようになります。なので必ずiDeCoについて今から知識を頭に入れておいてください。

必須①《つみたてNISA》と必須②《iDeCo/企業型確定拠出年金》の共通点があります。それは自分で投資先の商品(投資信託)を選ぶという点。

ではそもそも投資信託ってなんでしょうか?

それは信託報酬を渡す代わりに、お金を増やしてくれるファンドにお金の運用を託すことです。

以下は《非課税》がいかに凄いかという説明。

通常は出た利益に対して20%の住民税&所得税がかかります。が、つみたてNISAもiDeCoもどちらも非課税となります。だから必須なのです。

やらないだけで損している…!

更にiDeCo独自のメリットとして《非課税》に加えて、更に《節税》の効果もあります。ダブルで美味しいのです。

”非課税”と”節税”は全く違うものなので分けて理解してください。

税金に興味をもった方は、《お金持ちになりたければ税金と政治を知ること》というnoteをご確認ください。

以下はiDeCoを管轄する厚生労働省の資料です。もちろん時には元本割れをする可能性もありますが、30-40年のスパンでは長期的に必ず株価は右肩上がりです。追って説明します。

またiDeCoには60歳までロックされる(引き出すことができない)という特徴があります。

ふつうは”ロックされる”と聞いてネガティブな印象を抱いてしまいますよね?

しかし、その真実は逆なのです。

さっきのカジノの例を思い出してください。

「欲望のままに動くと無一文になる」のです。

つまり《欲望は無いほうが得をする》ので、ロックされちゃう&何もできないというのは逆に最高の仕組みなのです。ロックされるほうが結果的に投資は成功します。

そもそもなのですが、必須②の《iDeCo/企業型確定拠出年金》は名前から分かる通り「年金」です。年金なのだから60歳まで引き出せないのは当然なのです。

皆様が既に毎月支払っている通常の国民年金や厚生年金なども、高齢になるまで引き出せませんよね?それと同じです。

◇◆◇

では長期が優れているのか?を検証します。

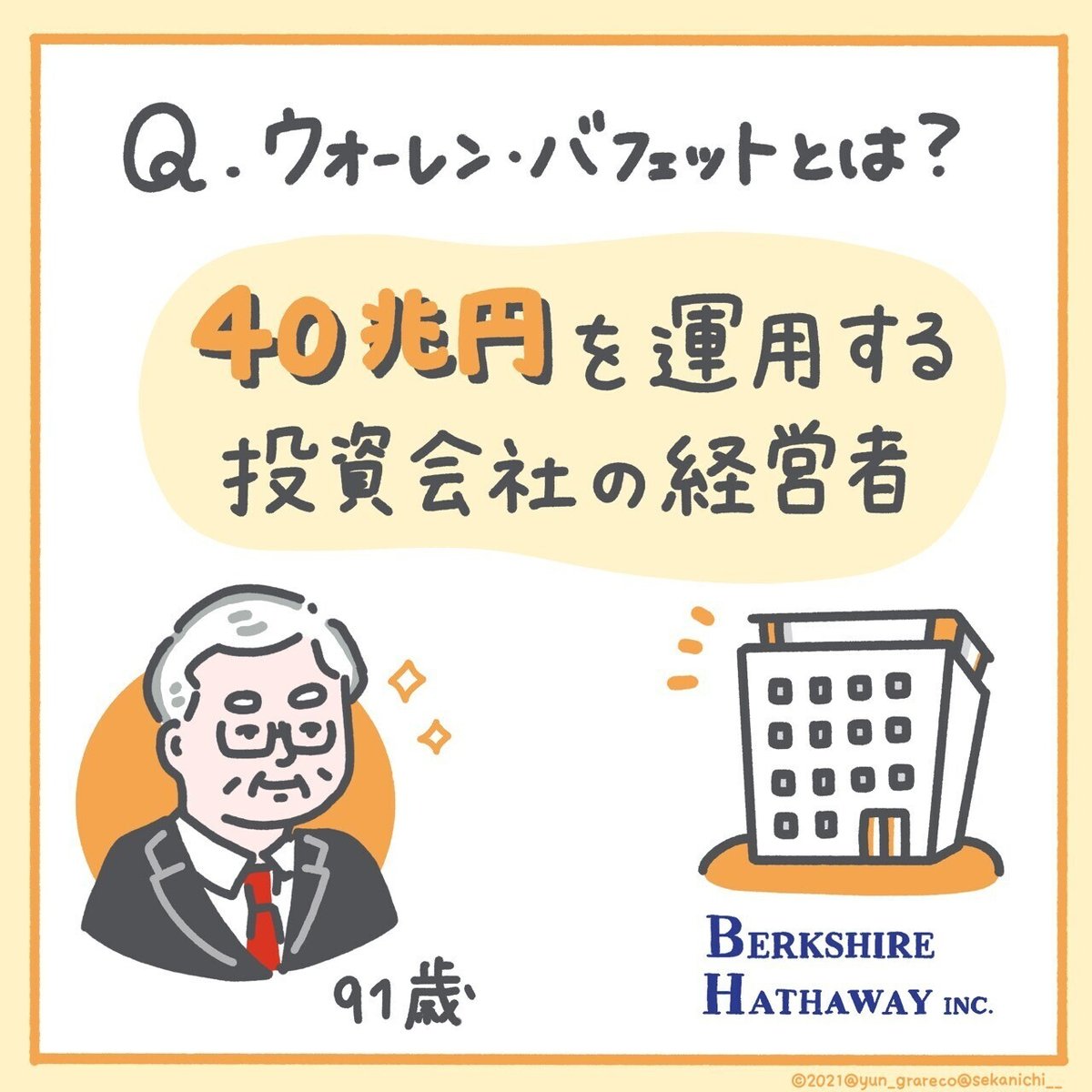

投資の神様ウォーレンバフェットは、現在89歳!40兆円の資金を運用する投資会社を経営。

彼は何を手に持っていますか?

そう、皆様おなじみの「コーラ」です。

彼は初めて商売をしたのが6歳のときの「コーラの転売」でした。5本まとめて買うと1本タダでついてくるので、それをキンキンに冷やして、工場勤務の人などに定価で売りました。

※いまは1本1-2ドル程度なので、そもそも物価が20-40倍近くになっていますね。

バフェットは89歳になったいまでもコーラを愛し続けており、コーラ株を長期保有しています。

では、ここでクイズです。

もしバフェットの投資会社ができた55年前に、1万円を投資をしていたら、いま現在はいくらになっているでしょう?

正解は…

2億7440万円!

たった1万円が55年間で2万7440倍に。莫大な金額になるのです。だから「長期」には凄まじい威力があります。

バフェットは55年間の平均で+20%の年利を出し続けました。複利で元本が増え続けたのです。

ちなみに世界最高の投資信託を探しても、+8%の年利を毎年毎年、出し続けるだけでも超一流と呼ばれます。+8%の年利を10年続けるとどうなるでしょうか。1.08の10乗は2.16です。つまりたった10年間で元本は2倍以上になります。

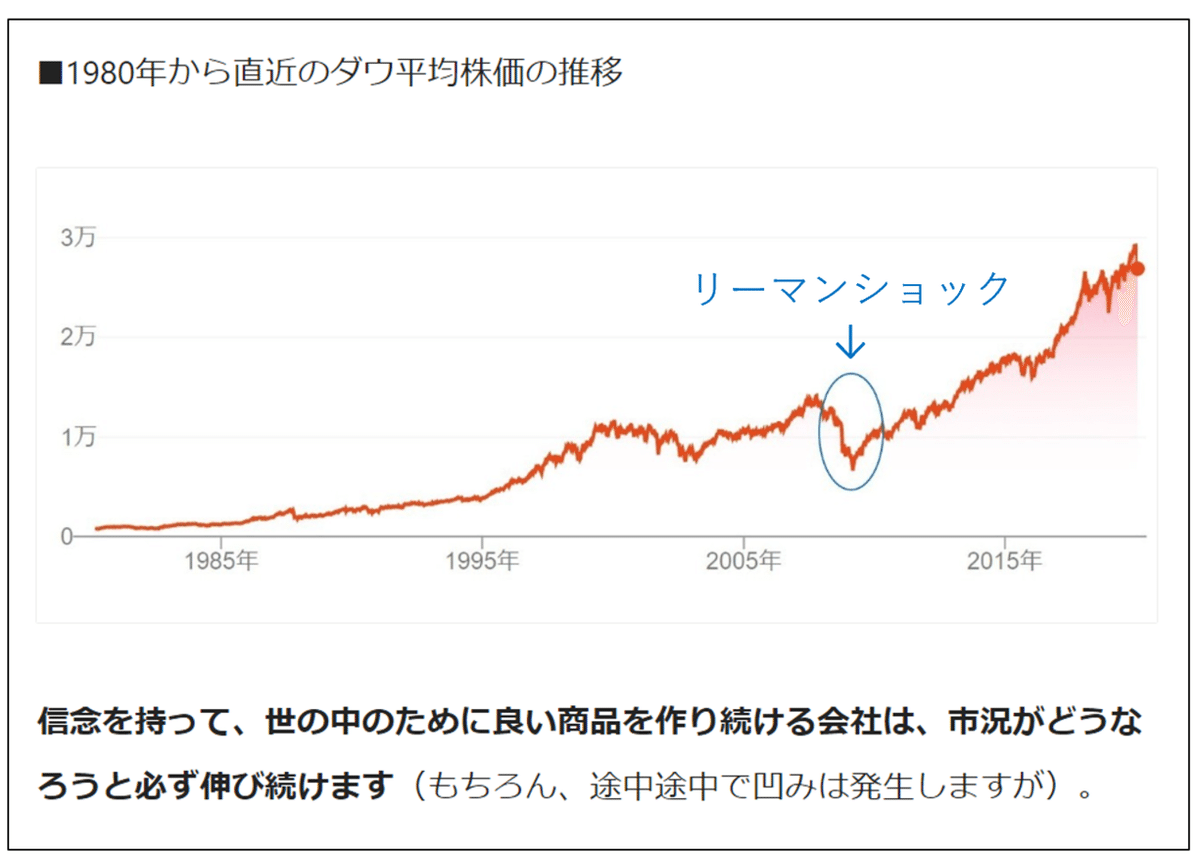

株取引の歴史を遡ると、第一次世界対戦の1914年には証券取引所が4ヶ月間、封鎖されました。

もし現代でそんなことが起きたら金融業界は大パニックになってしまうのですが、バフェットは慌てません。なぜなら10年間閉鎖されても喜んで持ち続けたい銘柄だけを買うという考え方だから。

ウォーレン・バフェットの特集は、テレビ東京「モーニングサテライト」から画像を参照しました。いつも言い続けていますが、テレビ東京ビジネスオンデマンドは世界最高の500円の使い方です。必ず全日本国民が契約しましょう。テレ東まじで最高。

ここで複利の例を少し補足すると、《厚さ0.1mmのティッシュ》は42回折り曲げたら地球から月まで届きます。複利は雪だるま式なのです。

更に、僕がアドバイスをしているつみたてNISAつむぞーという女子は、開始から年間+16.6%の利回りの結果を出しました。

ではもし複利で計算して、16.6%という利回りを20年間維持したら元本はどうなるでしょうか?

正解は「22倍」です。(40万円→863万円)

複利の力、恐ろしや。

※もちろん今後20年間の途中で大きな上げ下げなどは発生します。

では、話題を戻して。バフェットはなぜここまで強いのでしょうか?

シンプルに言うと《むっちゃ昔から投資を始めたから》です。

時間さえあれば投資はだれでも成功するということ。過去に戻れるタイムマシンはありません。だから投資は面白い。

もちろんバフェットでも短期的に損することはあります。

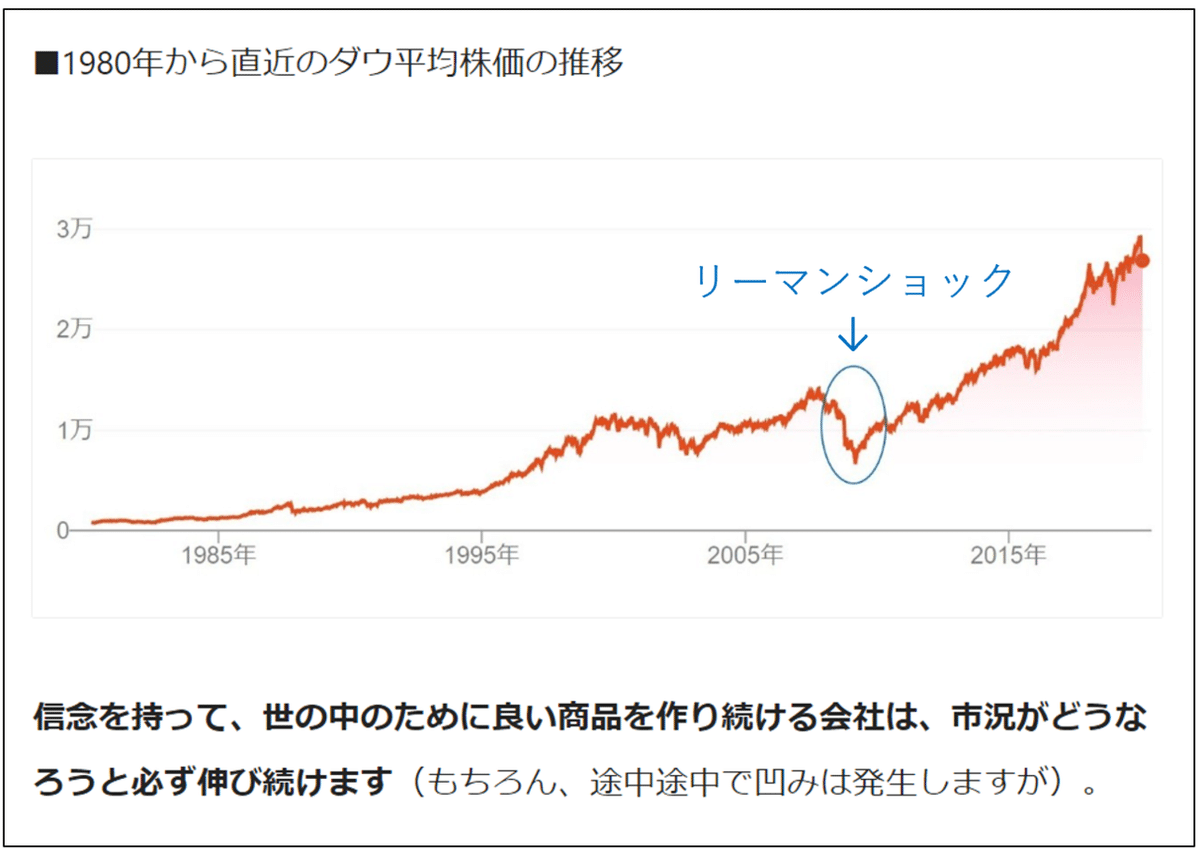

たとえば皆様おなじみのリーマンショック。

しかし、リーマンショックは長い視点で見たらただの《凹み》です!

自己破産者が続出したリーマンショックですが、こうやって40年間の長期グラフで見るとどうでしょうか?”ただの小さい凹み”ですよね?長期的には右肩上がりです。

NYダウジョーンズ平均株価(アメリカにおける日経平均のような指標)は40年間で860→26000ドルと30倍になりました。平均で30倍なのでサルがダーツで当てた銘柄でも元本は30倍になっています!

いま20歳の人は40年間を投資に使えます。

だから投資はノールックで今すぐ始めるべきなのです。時間は資産です。

バフェットが55年間でこれだけの成果を出しているので驚きですが、これを読んでいる貴方も”時間”さえあれば投資で簡単に利益を出せます。

また、日本でも、日銀がお金の供給量をずっと増やし続けており、引き締めが無い限りは物価と株価をあげようとお金が発行され続けます。だから”長期”であれば必ず勝てるのです。逆に投資をしていない人は機会損失により、相対的に損をしています。

銀行口座に現金を眠らせていると相対的には損失だという事実を理解しましょう。

日本銀行の金融政策(アベノミクスなど)について興味をもった方はこちらのスクーの授業の書き起こしをご覧ください。

以上の説明から、《物価と株価は上がり続けるから長期で投資をするべき》ということをご理解いただけたでしょう。

▽相場の格言[株は上がるもの]

株価は長期的視点では必ず右肩上がり。

新コロという世紀の厄災に遭っても、アメリカ大統領選挙が史上まれに見る混迷を極めても、それでも株価は上がり続けています。(2020年11月)

もし貴方が何も行動をしていないなら、投資をしていないだけで損をしている。

まさにTime is moneyです。

貴方はこれからも損をし続けたいですか?

◇◆◇

では次に《少額でコツコツ買うドルコスト平均法が世界最強の買い方》が本当なのか検証していきましょう。

「本当に《長期》と《ドルコスト平均法》が最強なのか?」と疑問に思われている方もいると思いますので、ここで、とある投資対決をします。

つみたてNISAの上限金額が年間40万円。

期間は適当に6年間としましたので、トータルで240万円で勝負をしてみましょう。

3人のうち誰が勝つと思いますか?

最終的に株価は6年間でこう動きました。

さて、3人はそれぞれどんな行動を取ったか?

◇◆◇

では1人目の素人くん。

まず2015年に120万円分を買いました。2015年、2016年とウハウハだった素人くんは欲にまみれて喜んでいます。2016年には株価が上がったのを見て、残りの120万円の全額を突っ込みます。

しかし2017年にバブル崩壊を食らって、泣きながら全部売ります。

その後、恐怖から株を買うことができない間に、じわじわと株価は回復してしまい、気づいた時に2019年に再度参入しても時すでに遅し。

最終結果は-136万円という大損でした。

なぜここまで大損したのか?それは、

✓ 上がった時↑に喜んで買う\(^o^)/

✓ 下がった時↓に悲しんで売る(;_;)

《感情丸出しで売り買いをする》という、投資家として最もやってはいけないサルの行動だったからです。

株価に喜んではだめ。上がろうが下がろうがどうでもいい。なぜならドルコスト平均法に従って一定期間で機械的に買うので、株価は無視するべきなのです。実際にはスマホアプリも消して日々の株価も見ない方が良いレベル。

こうやって俯瞰して見ると、みんなは

「素人くんバカじゃん!サルじゃん!」

と思ってしまいますが、99%の人間はこの行動をとります。人間は欲深いのです。

どんな投資のプロでも、初めはみんな素人くんと同じなのです。

必ず大損をしてから気づく。

「投資は感情を無にしたほうが得するのね…。」

◇◆◇

では次に2人目のまとめてくん。

まとめてくんは初年度の2015年に240万円を全額投資します。そして鋼のメンタルで、株価が上がっても下がっても永遠に《放置》をします。

《放置》と一言で簡単そうに書いていますが、実際、人間は欲にまみれているので《放置》できません。普通は2年目の2016年に20%上がったらテンションが上がってしまうのです。

そして、時には借金をしてでも投資金額を増やしてしまう人も…。

勝っているときには「このまま儲かり続ける」と思ってしまうのが人間の本能です。

まとめてくんはそんな人間の本能と欲を排除して、最後の最後まで放置を続け、最終結果は+72万円という大きな利益を得ることができました。

まとめてくんの《放置》を忠実に実践できる人は投資で成功します。

ただし、このようなずっと放置ができる鋼のメンタルの人は僕は見たことがありません。1000人以上にアドバイスをしましたが1人もいません。

人間はサルだからです。

◇◆◇

最後に3人目のドルコスちゃん。

ドルコスちゃんは真面目で素直です。

株価が上がっても下がっても一喜一憂せず、ドルコスト平均法のルールに則って、年間40万円を必ずコツコツ買い続けます。

最初は小さな芽だったのですが、毎年毎年、機械的にコツコツ買い続けていると、時間が経つにつれ、いつのまにかお金は巨木になりました。

最終結果は+138万円という大きな利益を出すことができました。

結果はドルコスちゃんの圧勝。

まとめてくんも鋼のメンタルで強い結果を出しました。

僕はいままで1000人以上の投資のアドバイスにのってきました。しかしながら、手動の売買でドルコスちゃんのやり方ができる人は1人もいません。

したがって、手動でドルコスト平均法をしようと思わないでください。ネット証券口座にログインしたら、《毎月、決まった日に機械的に同じ金額を買う設定》にしたらあとは放置しましょう。

ちなみにSBI証券であれば日本株や投資信託はもちろんのこと、アメリカ株も毎月コツコツと自動購入の設定ができるので非常におすすめです。

ほとんどの人は一喜一憂をして感情で売り買いをしてしまうのです。全人類の99%は素人くんと全く同じ行動をしています。

逆に言うと、素人くんみたいな人が勝手に損してくれるから、機械的にコツコツ/放置する人が大きな利益を手にすることができるとも言えます。残酷ですが事実です。

今回の対決では簡易的に6年にしましたが、これを実際の経済に落として、30-40年の長いスパンで考えると、更に大きな差となります。

全く同じ会社・同じ年の入社・同じ給料のサラリーマンでも、老後に数千万円の差がつきます。

時間の威力は恐ろしいですね。

※注意点が1つだけあります。我々のような一般人では株投資でドルコスト平均法が使えないということ。株は最小単元でも大金が必要なのです。

最小単元で、SONYは70万円、任天堂は400万円します。毎月400万円を買い続けられる富豪の人なんていませんよね?なので株投資のときは、まとめてくんのような《ずっと放置》が最も強い方法となります。日々、株価を見ずに放置できる好きな会社の株だけを買うようにしてください。

我々のような一般個人の収入で、ドルコスト平均法を使って投資したければ、投資信託(iDeCo/つみたてNISA)しか方法はありません。

◇◆◇

それでは《長期》と《ドルコスト平均法》が最強であることを理解していただけましたか?ここで、iDeCoの仕組みを振り返ってみましょう。

最大の特徴は「60歳までロックされる」ことです。(自分で作る年金なんだから当然)

iDeCoの特徴を挙げました。間違いなく日本最高の仕組みなんです。

✓非課税(最強!)

✓節税(最強!)

✓ドルコスト平均法(世界最強の買い方!)

✓強制的に長期投資(ウォーレンバフェット!)

これまでの説明を聞いてどう感じましたか?

そうです。《投資はとにかく早く、少額でコツコツやったほうが良い》のです。

国の年金がもらえるかもらえないかは誰にも分かりません。

だから自分の老後の資産は自分で作りましょう。

ではどうやって初めたらいいか?僕は23歳で投資を始めたときからずっとSBI証券を使っています。

SBI証券は手数料が最も安く、ユーザー数も日本一なので最も良い選択肢です。

すぐに始めよう。SBI証券のiDeCo。

※資料請求は無料です!忘れないように今すぐ資料請求するべきです!

よく質問をいただきますが、資料請求のときはオリジナルプランではなく《セレクトプラン》を選んで。僕がSBI証券のiDeCoで勧める投資信託は《eMAXIS Slim 米国株式(S&P500)》です。

S&P500が優れている理由はこちらのnote。

S&P500は直近30年間の平均で年利+10.7%を記録している。S&P500を買う上で手数料の最安値はバンガード。(現在は「V」に名前が変わりました。)

いま大企業サラリーマンの人で、「うちの会社はiDeCoできない」という人も、数年後に独立する可能性もあるので、資料請求して制度を理解しておくのはとっても良いことだと思います!

2020年5月29日に法律が改正され、いま大企業サラリーマンの人でも2022年からはiDeCoができるようになります!

だから日本国民の全員が必ず仕組みを頭に入れてください!

毎日言い続けていますが、日経新聞は世界最高の4900円の使い方なので絶対に契約をしましょう。僕が日経新聞からご取材いただいた記事もぜひ読んでもらえたら嬉しいです。

旦那さんにもっと将来のお金について真剣に考えてほしい奥様は、代わりに資料請求してあげましょう!なので、全日本人が資料請求したほうが良いと思います。

また、iDeCoとは別に証券口座も開設しましょう!以下にリンク貼ります。

時間は資産なので、つみたてNISAは今すぐ始めよう。口座開設はもちろん無料。動いてないだけで時間を失って機会損失していますよ。

SBI証券のリンクはこちら。無料です。

★SBI証券の口座開設のサイトはコチラ。もちろん無料。アメリカ株も買えます。

☑よく質問をもらいますが証券口座の開設では《源泉徴収あり》が良いです。顧問税理士を雇っている方は源泉徴収について相談してください。

☑僕がSBI証券のつみたてNISAでおすすめしているのは《SBI・V・S&P500インデックス・ファンド》です。

S&P500が優れている理由はこちらのnote。

《推奨商品》S&P500のインデックス投資信託において、最も手数料が低いのが「バンガード」です。(現在は「V」に名前が変わりました。)

「バンガード」「eMAXIS」が最優先です。商品ラインナップを見て、この2つが最優先となります。証券会社によって商品ラインナップが異なります。

【SBI証券】

◎つみたてNISA: SBI-SBI・V・S&P500インデックス・ファンド

◎iDeCo: eMAXIS Slim 米国株式(S&P500)

【楽天証券】

◎つみたてNISA: eMAXIS Slim 米国株式(S&P500)

◎iDeCo: 楽天 全米株式インデックスファンド

僕は証券口座は7年前からずっとSBI証券を使っています。

ネット証券が最も手数料が安く、2大巨頭は「SBI証券」または「楽天証券」なので、口座開設は2択です。

生活の全てを「楽天経済圏にしたい!」という人も居ます!その場合はSBI証券を作らずに、楽天証券と楽天銀行どちらも作ってください!

楽天証券の口座開設はコチラ。もちろん無料。

既に対人型の証券口座(N村証券やD和証券)をもっている人はその口座は廃止して、ネット証券(SBI証券または楽天証券)だけで取引をしたほうが良いと思います。手数料が無駄なので…。

また、ドルコスト平均法を用いたコツコツ投資術についてはスクーで講義をしたコチラの3つの記事を必ず読んでほしいです。

◇◆◇

それでは最後に皆様に質問があります。

あなたは「投資」という言葉にどんなイメージをもっていましたか?

おそらく《汚い》《怪しそう》《よくわからない》が大半だったのではないでしょうか。

では貴方が昨日と今日で何にお金を使ったのか思い出してみてください。

そして、その商品/サービスは何もないところから生まれたのでしょうか?答えはNoです。

実は身の回りの製品は全てだれかが”投資”してくれたから存在しているのです。

電車 / スマホ / 化粧品 / 服は、投資家が工場や人件費に投資をしたから生まれた製品です。

つまり投資は我々の身の回り全てです。人生そのものと言っても過言ではありません。

だからもっと身近に”投資”の考えを持ってほしい。社会にゆたかさをもたらすのが”投資”である。投資によってみんながゆたかな心になってほしいと願います。そんな考えを教えてくださったのが僕の投資の師匠の藤野英人さんです。

投資によって未来に向けた種をまく。これこそが本当の《心のゆたかさ》だと思います。

コツコツこそが投資のコツ。

時間は資産。いますぐ少額で投資を始めよう。

以上です!

最後によくInstagramで頂戴する質問に回答。

Q, 少額でもやるべき?

→やりましょう!学生なら3,000円/月でもいいです!若手社会人は1万円/月でも!

なんで株価が1%あがったんだろう?日銀?トランプ?などと、興味を持つことは大きな資産。お金について考える習慣がつくようになります。

税金ってこうなってるんだ、政治ってこうなってるんだ、投票に行ってみようかな、と。まずは興味をもつことが大事。

Q, 新コロで暴落してるって聞いたけど、投資チャンス?

→関係ない。その発想は素人くんです。

いまが高いか低いかなんて誰も分からない。だからいまの新コロがあってもなくても無視して少額でコツコツやるのが投資のコツ。

”今の株価が安い”っていうのはタイムマシンがないと検証ができない。

Q,民間の生命保険などはどう?(保険の営業マンにカフェでおすすめされた)

→なんで見ず知らずの君に、コーヒー代もおごって、ランチ代もおごってくれるのだろう?それは、裏でもっと大きな利益をとってるから。

向こうから営業くる商品は全部無視。iDeCo/つみたてNISAって自分でとりにいかないと誰も教えてくれない。だから良い制度なのです。

Q,証券会社ってどこで口座つくればいい?

→SBI証券と楽天証券の2つのネット証券だけ。どちらか1つ。ほかは作る意味なし。

▽ネット証券口座

★SBI証券の口座開設はコチラ

★楽天証券の口座開設はコチラ

合わせてネット銀行も必ず作るべし。普通の銀行より手数料が半分だし、スマホアプリでもPCでも使いやすい。

✔ SBI証券の人→”住信SBIネット銀行”

✔ 楽天証券の人→"楽天銀行"

を作って。振り込み先を指定されるときにこのネット銀行を指定されたら、「おっ、金融リテラシーが高い人だ」と感じます。

▽ネット銀行口座

★住信SBIネット銀行の口座開設はコチラ

★楽天銀行の口座開設はコチラ

Q,ドルコスト平均法においては、損切りと利確っていうのはしてはだめ?

→そのとおり。少額のコツコツの積み立てであれば、損切りと利確は存在しない。コツコツと機械的に買い続けるのみ。

Q,40年間のスパンで見た時に、つみたてNISAは20年しかもたないのでは?

→良い質問!20年後にはまた新しい○○NISAができているので、20年間つみたてて貯まった資金を、またドルコスト平均法で分割してコツコツ買えばいいのです!

イギリスで生まれたISAという仕組みの考え方を参考にNISAが作られていますが、20年後にはまた新たな良い仕組みができていると考えています。

Q,元手がない学生なのですがどうしたらいい?

→それは逃げですね。言い訳です。筋トレから逃げてるのと同じです。どんなに忙しい人でも30分の時間つくれたりしますよね?

どんな大学生でも月に3000円できたりしますよね?やらないのは言い訳だし、10年後に「少額でもいいからやるべきだった…。」と確実に後悔しますよ。

Q,途中で金額変更してもいい?

→やめたほうがいい。基本的には金額フルマックスで全期間やるべき。贅沢するより投資に回したほうが人生楽しいよ。

ただし投資開始時に20代前半で薄給だ、という人は例外。最初は少額で始め、年齢が上がって給料が上がったタイミングで増額するのはあり。

Q,すでに(一般)NISAで投資をしていますが、つみたてNISAにすべき?

→人による。年収1000万円超えの裕福な人は、年間120万円投資の(一般)NISAでやるべき。

併用はできないので、(一般)NISAの口座を廃止にしないと、つみたてNISAは開設できない。

Q,夫婦の場合はどうしたらいい?夫だけがつみたてNISA/iDeCoやればいい?

→日本の離婚率は1/3です。結婚するときに”離婚しよう”と思う人っていませんよね?未来のことは誰にもわかりません。だから、旦那様と奥様も別々の口座でやってください。毎月、同じ金額にすれば、万が一のことが起きても揉めない。

Q,専業主婦(フリーター)ですがやるべき?

→当然。つみたてNISAとiDeCoは全国民に与えられてるボーナスチャンスだからやるべき。

政府としては、マイナンバーと口座を紐付けたいという意図もある。だから国はボーナスチャンスをばらまいても良いという考え。拾わないだけで損をしている。

Q,どんな商品に投資するべきですか?

→正解は無い。自分の道を突き進め。

投資とは応援です。「儲けたい」という気持ちだと確実に失敗する。「応援したい」「商品やサービスへの愛」という長期での投資の気持ちが湧くかどうか。バフェットのコーラを思い出して。

「儲けたい」という気持ちでやると、素人くんのようなサルの行動をとってしまう。100%損をすると断言します。

(おわり)

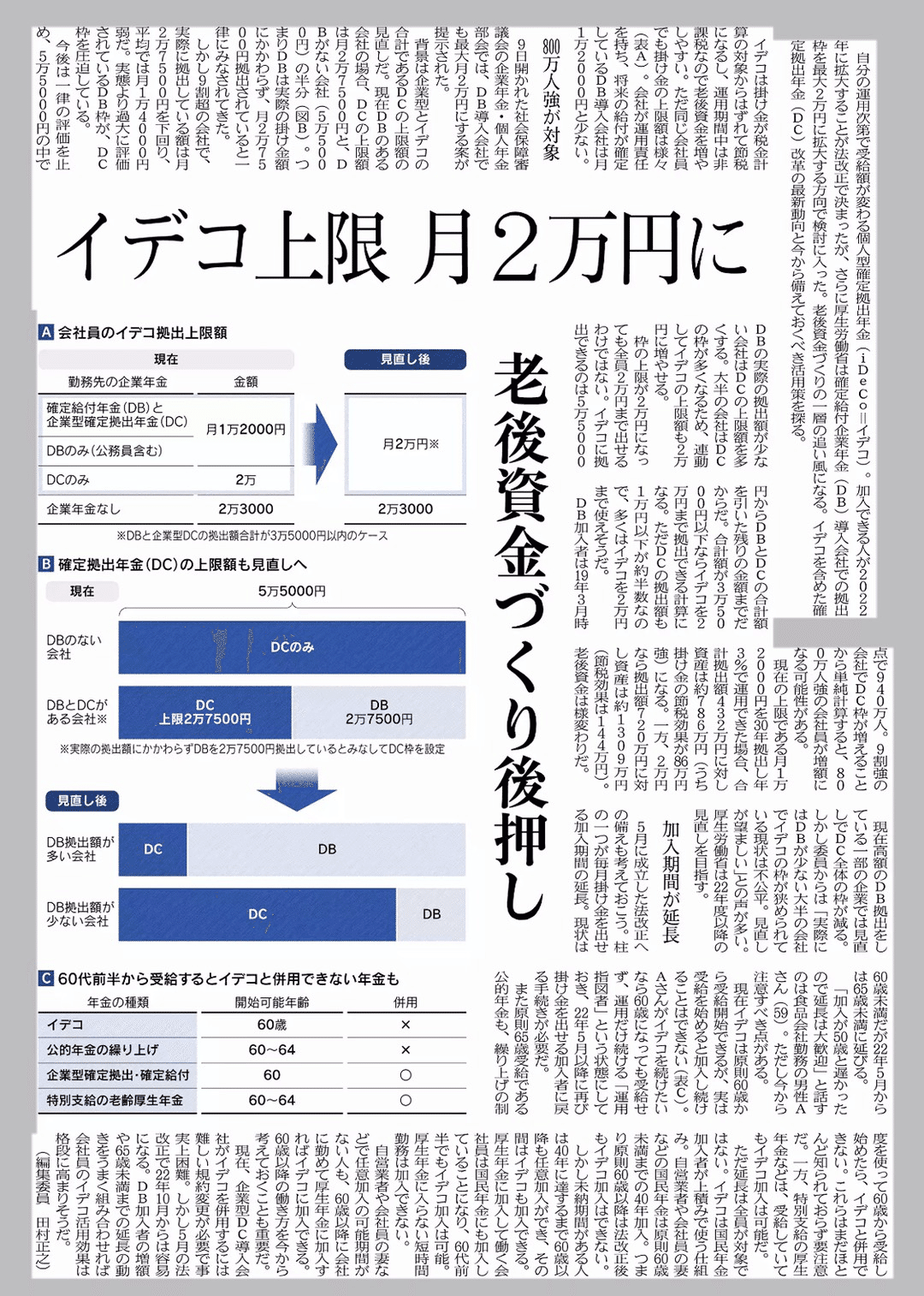

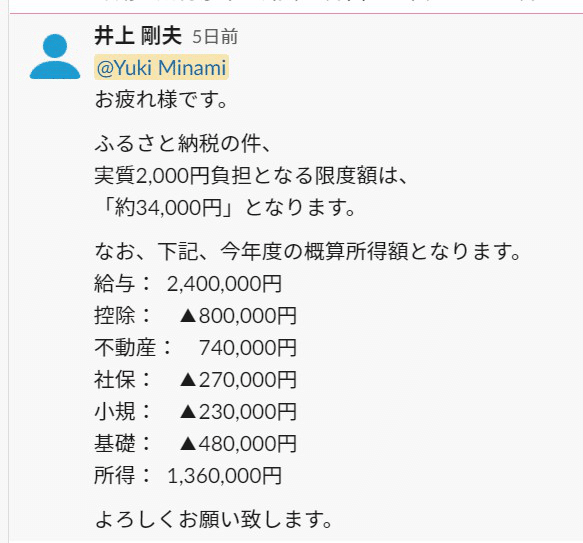

[追記]iDeCoに関する記事が日経ヴェリタスに載っていました。「控除」について正しく理解してください。

毎年、みなさん12月になってはじめて、ふるさと納税・年末調整・確定申告に焦りますが、今から正しい知識を頭に入れ、前倒しの準備をしましょう。

みんな2月になってから焦りますが、僕は確定申告は12月のうちに全て終わっています。

個人も法人も、神の税理士・井上さんが11月から準備してくださるからです。井上さんについては税理士の極意noteをご参照ください。

株式投資に関しては日経ヴェリタスが日本最強の新聞なので皆様絶対に契約してください。

毎日言い続けていますが、日経新聞は世界最高の4900円の使い方なので絶対に契約をしましょう。僕が日経新聞からご取材いただいた記事もぜひ読んでもらえたら嬉しいです。

▼iDeCoは今すぐ無料の資料請求して仕組みを理解しよう。

※資料請求は無料です!忘れないように今すぐ資料請求するべきです!

よく質問をいただきますが、資料請求のときはオリジナルプランではなく《セレクトプラン》を選んで。僕がSBI証券のiDeCoで勧める投資信託は《eMAXIS Slim 米国株式(S&P500)》です。

S&P500が優れている理由はこちらのnote。

S&P500は直近30年間の平均で年利+10.7%を記録している。S&P500を買う上で手数料の最安値はバンガード。(現在は「V」に名前が変更されています。)

▼SBI証券は今すぐ口座開設したほうがいいです!

★SBI証券の口座開設のサイトはコチラ。もちろん無料。アメリカ株も買えます。

☑よく質問をもらいますが証券口座の開設では《源泉徴収あり》が良いです。顧問税理士を雇っている方は源泉徴収について相談してください。

☑僕がSBI証券のつみたてNISAでおすすめしているのは《SBI・V・S&P500インデックス・ファンド》です。

《推奨商品》S&P500のインデックス投資信託において、最も手数料が低いのが「バンガード」「eMAXIS」です。

【SBI証券】

◎つみたてNISA: SBI-SBI・V・S&P500インデックス・ファンド

◎iDeCo: eMAXIS Slim 米国株式(S&P500)

【楽天証券】

◎つみたてNISA: eMAXIS Slim 米国株式(S&P500)

◎iDeCo: 楽天 全米株式インデックスファンド

僕は証券口座は7年前からずっとSBI証券を使っています。

ネット証券が最も手数料が安く、2大巨頭は「SBI証券」または「楽天証券」なので、口座開設は2択です。

生活の全てを「楽天経済圏にしたい!」という人も居ます!その場合はSBI証券を作らずに、楽天証券と楽天銀行どちらも作ってください!

楽天証券の口座開設はコチラ。もちろん無料。

貴重なお時間を使って読んでくださりありがとうございます!僕の活動への支援としてこのnoteにハートマーク(スキ)も付けて貰えたら嬉しいです!(スマホだと画面右下にあります)

毎日欠かさず《お金》《株》《経済》《不動産》《起業》《税金》などを各種SNSで解説中!

必ず友だち追加/フォローお願いします!

↓ 画像クリックでリンクに飛びます ↓

▽公式LINE

▽YouTube

▽TikTok

各種SNSフォローいただけると励みになります!

本記事の感想をこのnoteにコメントもらえたら嬉しいです。

また、個別に聞きたい質問/疑問点があればInstagramでメッセージください。良い面も悪い面も気軽にフィードバックお待ちしてます。

「社会的に価値がある正しいお金の知識を広めたい」というモチベーションで毎日活動しており、全ての情報を無料で発信しています。私1人がお金を得ることを目的としていません。

幸福に生きられる人が1人でも増える社会を、皆様と一緒に作れたら幸いです。(私の人生年表はこちら)

▼自己紹介はこちら

▼新作記事「お金を稼ぐのは簡単だ。」

▼取材記事

▼在宅の極意

▼日本国民全員が読むべき世界最高の投資マンガ「インベスターZ」です。

▼「捨てる」も投資

▼#筋肉はお金で買えない資産

皆さんに役に立つ情報”だけ”を発信し続ける活動費として使わせていただきます!