12/18 メルトアップ🆙

『水星逆行』突入で 『CPI』と『PPI』下落。そしてFED『FOMC』で「ピボット」、メルトアップ(想定外の雪解け、劇的な資産への資金流入)でQQQは伸びるのか?

#ニュースからの学び

📼Youtube動画:

📒 今週の相場レポート 通称:note組

お知らせ: [PR] 📻note組 メンバーシップ(ベーシック)

記事個別よりも、noteのメンバーシップ(通用”ノート組”)のお得なベーシックプラン980円を選ぶと毎月8本程度の投資に役立つノートが読み放題です。

🎤 セミナー 登壇予定 12月9日(土) 13時

お題:精査中

場所:東京都秋葉原プラザ

日時:12月9日(土) 13時 - 17時

参加:無料、どなたでも。

📺相場ライブ (公式MC)

9月のセンチメント指数

📻投資を学ぶ! PostPrime

[PR]🎁Coinで有料機能❗️ 招待コード8BQ9AYVJ

●投資を学べるSNS、PostPrimeで週4本 MC ライブ⇩

日本株 AI?銀行?それとも… こちらのライブ

米国株 次のNVIDIAはどこだ?

FX ドル円 170円?YCC解除、介入は11月??

コモディティ ゴールド 2,000ドル? 天然ガス🆙

⛳みんなの投資が見れる!1,000円から米国株 Woodstock

[PR]🎁Amazon 1000円❗️ 招待コード【matt】⇩

口座開設はスマホで簡単、3分で完了。

📈チャートツール

説明不要。テクニカル分析に必須のツール。世界4000万以上の投資家が愛用。Mattも公式インフルエンサー。

📷#銘柄研究 ライブ:

📈#今週の戦略📢:

📰#WorldNews:

🌽#コモディティ:

✇見逃し配信

📷#経済指標 ライブ:🚩5

📼Youtube動画:👇

《 Matt's Binge Watch 》

プライム時間で、気になるニュース解説、所感、セクター、FX、原油、グローバル・マクロ戦略を紹介。

今週の戦略 #mattseye と プライムビデオを✅チェック。

📅発表指数と予定

■今週の主な注目イベント

㌽:米国決算

来週の注目決算発表予定

㌽:日本決算

IPO

10/27(金)ドリーム・アーツ(4811・東G)

11/8(水)AIWA CYCLE(5888・東G)

12/4(月)アスマーク(4197・東S)

12/6(水)QPS研究所(5595・東G)

12/12(火)アウトルックコンサルティング(5596・東G)

12/15(金)魅力屋(5891・東S)

12/15(金)S&J(5599・東G)

12/18(月)雨風太陽(5616・東G)

12/12~18(火)~(月)ブルーイノベーション(5597・東G)

12/19(火)エスネットワークス(5867・東G)

12/20(水)ナイル(5618・東G)

12/21(木)マーソ(5619・東G)

12/22(金)ヒューマンテクノロジーズ(5621・東G)

12/20~26(水)~ロココ(5868・東S)

《📒 NEWS 》

📰米国ニュース

、「大型株はこのような環境下でアウトパフォームする傾向にある。バリュエーションはタイトなようだが、上振れの余地があると考えられる」

24年については一段高を予想し、上昇銘柄が広がるとみながらも、景気循環株やテクノロジー株など、今年の勝ち組にこだわるよう投資家に勧めている。オッペンハイマーの24年S&P500種目標は、9%の利益成長率と、現在のバリュエーションレベルに沿った21.7倍程度の株価収益率という予想に基づいている。

データベースソフトウエアで知られるオラクルは、アマゾン・ドット・コムやマイクロソフト、アルファベット傘下のグーグルに強力に対抗するため、クラウドインフラ事業の拡充に力を注いでいる。

9-11月のクラウド部門の売上高は48億ドル(約7000億円)と前年同期比25%増加したが、前期の伸び(30%)を下回った。

しかし、インフラ事業の成長は1年余り加速した後、6-8月(第1四半期)に初めて減速を経験し、壁にぶつかった。

📰中国ニュース

指導部は来年のGDP成長率目標について、5%前後とした23年並みの水準に設定する方向で議論するとの見方が広がっている。比較対象となる前年水準が高くなるため、24年の目標が前年並みとなれば、その分野心的と考えられる。不動産市場の低迷や外需の減速、低調な労働市場による影響に対応するため、タイムリーな刺激策に一段と注力することも必要になってくる。

エヌビディアと緊密な協力関係にあり、情報を共有-レモンド長官

進化する脅威に対応するため継続的にルール更新

📰日本ニュース

前田建設工業の持ち株会社、インフロニア・ホールディングス(HD)は、風力発電大手の日本風力開発を買収額は約2000億円する方針.

ゼネコン各社は新規事業として風力発電に力を入れている。五洋建設や清水建設は洋上風車の施工に使う大型船「SEP船」を建造した。鹿島はオランダ企業と組み、政府が進める秋田県沖や千葉県沖で計画中の洋上風力の工事に携わっている。戸田建設や熊谷組も共同出資会社を通じてSEP船事業を手掛けている。

📰世界ニュース

2023年最もググられた言葉発表、検索ワードから見える今年の世相 1番見られた「レシピ」は

アルゼンチンは通貨ペソの下落などで物価が高騰している。就任演説でミレイ氏はインフレが年率1万5000%に達する可能性があると主張し、「財政健全化に代わる選択肢はない」と訴えた。ただ、自国通貨を米ドルとし、中央銀行を廃止するなどの選挙公約には触れなかった。

習近平国家主席、両国の格上げも協議する見込み

ベトナムは米中との間で微妙なバランスを取っている

📰為替/FXニュース

FRBが急ピッチなペースで利下げしない限り、YCCが形骸化した日銀との政策金利差が大きく変化する見込みは薄い.

「(岸田首相に)賃金が持続的に来年も上がるかどうか、こうしたあたりを点検していきたいと話した」

3か月ぶり円高水準、一時1ドル=144円台…植田日銀総裁と岸田首相の会談で金融緩和策変更の観測広がる

日米の中央銀行がいよいよ政策金利を発表する。仮にFRBが早期の利下げ転換を示唆せず、日銀もマイナス金利の解除を見送るなど市場の想定から大きく逸脱しない結果となった場合、市場では「円相場は植田総裁発言前の147円台前半まで値を消すだろう」(国内銀行の外為ディーラー)との声がある。

📰仮想通貨ニュース

📰コモディティニュース

《 まとめ 》

👓見通し

👉今週の映画

👉気になるNEWS: 先行指標

👉Weekly Matt:ファンダメタル長期、中期、短期の動意

👉グローバル・マクロ戦略、今は株?債券?コモディティ?為替?

👉米国株と日本株のセクターローテーション

👉プロのリスク感とセンチメント

👉銘柄銘柄と過去バックナンバー

㌽:見通し

『 ドットチャート 』

12〜13日には米連邦公開市場委員会(FOMC)が開催。

✅パウエルFRB議長発言

「きょうの会合で利下げのタイミングを協議した」

「インフレは緩和したものの、依然として高すぎる」

「引き締めの効果はまだ十分に感じられていない可能性」

「FOMCは適切であれば追加引き締めの用意」

「労働市場のリバランスは継続すると予想」

「FOMCは雇用市場の緩和が継続すると予想」

「金利上昇が設備投資に重し」

「政策金利は今サイクルのピークかそれに近いと考えている」

「FOMCは現状維持が長すぎる場合のリスクを認識」

✅FOMC声明

政策金利は5.25-5.50%(据え置き)

今回の金融政策決定は全会一致

利下げ回数が2回から、3回に増加。白旗を挙げた!

「委員会は雇用最大化と長期的な2%のインフレ率の達成を目指す」

「これらの目標を支援するため、委員会はフェデラルファンド(FF)金利の目標誘導レンジを5.25-5.50%に維持することを決定した」

「委員会は追加の情報と金融政策への意味を引き続き評価する」

「徐々にインフレ率を2%に戻すために適切とみられる追加的な金融政策の引き締めの程度を決めるに当たり、委員会は金融政策の度重なる引き締め、金融政策が経済活動とインフレ率に及ぼす影響の遅れ、および経済と金融の動向を考慮する」

「金融政策の適切な姿勢を評価するに当たり、委員会は今後もたらされる経済見通しに関する情報の意味を引き続き監視する」

「もしも委員会の目標の達成を妨げる可能性があるリスクが生じた場合、委員会は金融政策の姿勢を適切に調整する準備がある」

「委員会の評価は、労働市場の状況、インフレ圧力、インフレ期待、金融と世界の動向を含む幅広い情報を考慮する」

「最近の指標は、経済活動が第3四半期の好調なペースから鈍化していることを示している」

「雇用の増加は年初から鈍化したが依然として強く、失業率も低いままだ」

「インフレは過去1年間で緩和したが、依然として高止まりしている」

「ベージュブック」経済活動は鈍化「軟化」

▼12/1 24時00分 ISM製造業景況指数

グールズビー:シカゴ連銀総裁の発言 (投票権

▼12/1 25時00分 パウエルFRB議長の発言 ▼28時00分

パウエルFRB議長の発言

クックFRB理事の発言(投票権

▣日本市場

政策正常化への期待が高まる中、日銀は資産買い入れを縮小

設備投資 3.4%(予想3.5%)

円高、売買金額の減少が株高にブレーキ

日経平均は高値圏に位置し、買い進む材料に欠け、米国株高の追い風が吹かないことには、積極的には買いづらい状況

企業物価指数の11月分が発表され、前年比0.3%上昇。上げ幅が1%を下回るのは2カ月連続。前年と比べると、飲食料品や輸送用機器などで原材料価格高騰の価格転嫁が進み、指数の押し上げ.

▣米国市場

ジェフ・ベゾス氏はアマゾン株のさらなる売却に「最大1000万株を積極的」になると予想

米総合PMI、11月は横ばい 雇用指数50割れ

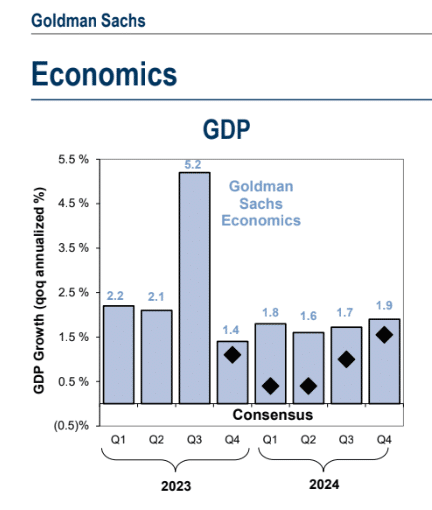

米7~9月実質国内総生産(GDP)は前年比年率+5.2%増、速報値+4.9%増から上方修正

米国の消費が底堅さを保っているとの見方が相場を支えた。

リッチモンド連銀のパーキン総裁は11/29の米CNBCのインタビューで「インフレが低下していれば政策金利に対して特に何かする必要はない。だが、インフレが再燃すれば金利を一段と引上げる選択肢を確保していたい」

年末商戦、大幅な値引きと後払いが盛り上げているという負の側面も無視できず。

中古住宅販売成約指数(前月比)-1.5%(予想-2.1)

中古住宅販売成約指数(前年比)-6.6%(予想-9.0%)

米コアインフレ率の鈍化は緩慢、FRBは高金利維持へ

10月の米個人消費支出(PCE)物価指数 XXXX(予想49.4) 発表が予定

ISM製造業景気指数 XXXX(予想47.6)発表が予定

イエレン財務長官は講演で、「失業率がほぼ現在の水準かその近辺で安定し、我々がソフトランディングを達成する可能性は極めて高い」

▣世界

金は再び 2000 を突破

米国の増産に伴いOPECプラスはさらなる減産を検討する必要があるかもしれない

中国製造業購買担当者景気指数(PMI)は50.7と、予想に反し景況改善・悪化の境目となる50を超え、3カ月ぶりの高水準

11月のフランスHCOB製造業購買担当者景気指数(PMI)改定値は42.9と速報値の42.6から小幅に上方修正

独製造業PMI、11月改定42.6 4カ月連続の上昇

英製造業PMI、11月改定47.2 3カ月連続上昇

ユーロ圏のインフレ対策は進展も、まだ戦いは終わっていない=ECB総裁

ブラックロック、先進国株式を「ニュートラル」に引下げ

OPECプラスは追加減産で合意できず.WTI 74USDまで下落。

中国景気の長期悪化傾向。中国のシャドーバンキング(影の銀行)である中植企業集団が支払い問題を抱える。2018年1,200億ドル⇒2022年200億ドル弱。11月までの中国投資は累計でゼロ。北京市当局、債務超過の資産運用会社を刑事捜査。北京証券取引所、上場企業の大株主による株式売却を事実上阻止。

ここからお得なベーシックプランで読み放題でぜひお楽しみください!

今週も相場のトレンドをチェックして、資産形成にお役立てください。

~~~~~~~~~~~~~~~~~~~~~~~

《 今週の映画 》

🎞 『映画紹介 バービー』

【もしバービーが人間界に行ってみたら──】

主演は『ハーレイ・クインの華麗なる覚醒』のマーゴット・ロビーと『ラ・ラ・ランド』のライアン・ゴズリング!

世界的な人気を誇るファッション・ドール“バービー”を「もしもバービーとケンが人間の世界に行ってみたら、どうなる?」として映画化。

キラキラ・ムービーの印象が180度一転! 悩みの

尽きない生活を通じ彼女が最後に選んだ決断とは?

すべてが完璧で今日も明日も明後日も≪夢≫のような毎日が続くバービーランド! バービーとボーイフレンド?のケンが連日繰り広げるのはパーティー、ドライブ、サーフィン。

しかし、ある日突然バービーの身体に異変が!

原因を探るために二人は人間の世界へ。

そこで待ち受けていたのはバービーランドとはすべて勝手が違い、悩みの尽きない現実の世界。

行く先々で大騒動を巻き起こすことに――?!

彼女たちにとって完璧とはほど遠い人間の世界で知った驚きの<世界の秘密>とは?

そして彼女が選んだ道とは――? 予想を裏切る驚きの展開と、観た人すべての明日を輝かせる魔法のようなメッセージが待っている!

“観る前”の印象と“観た後”の感想が全く違う 風変わりな映画

《 🚩今週の戦略#mattseye 》

☆━━━━━━━━━━━━☆

┃🚩今週の戦略#mattseye ┃

☆━━━━━━━━━━━━☆

📓結論:

『テーブルの上に』で『メルトアップ』

✅利下げに備えて資金流入

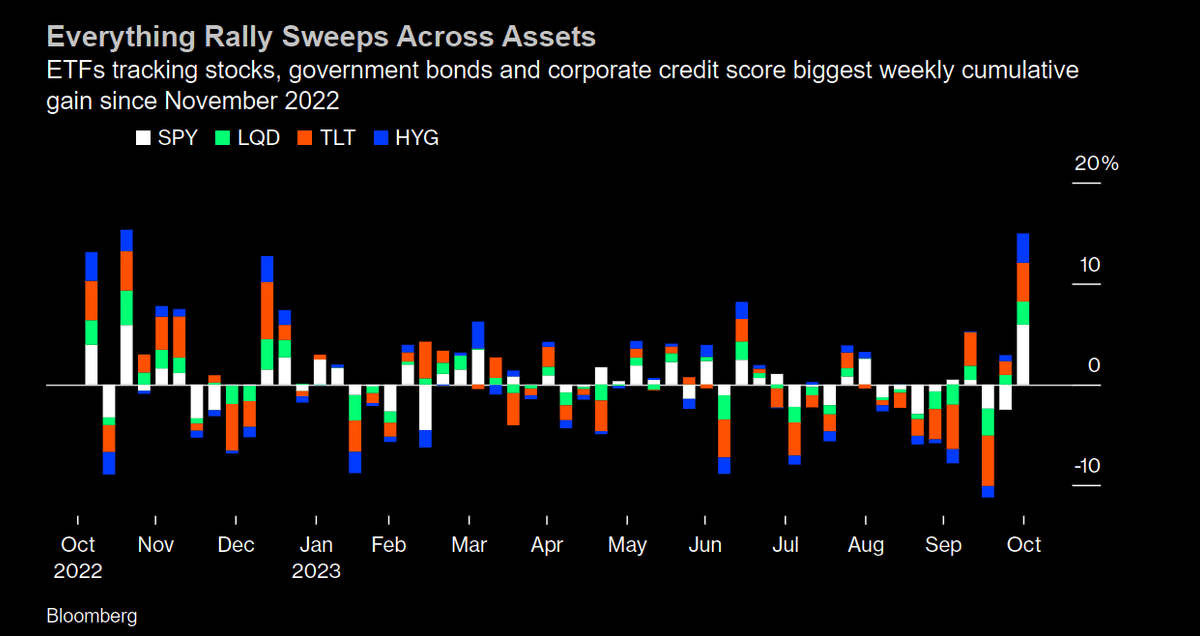

FEDメンバーがようやく来年の利下げについて、「テーブルに置いた」つまり議題に挙げて3回の利下げを織り込んだ。これはおそらく歴史的な1ページとなる。S&P500含めて株式にマネーが戻っている。

ただし、インフレとの闘いにFEDは利下げを公に発表することはない。政府支出の増加や脱グローバル化勢力の台頭、労働ストライキ、供給制約が背景にあり、コアCPIはまだ4%にとどまっている。利回りの低下も見られ、資産評価が高まっているため、金融抑圧を常に考慮する必要がある。

実質金利から見るとやはり、黄色シグナルはいまだに点灯しています。

「1月効果と呼ばれる12月年末から1月の上昇」が現実的に。

12月下旬は、株式相場によってはよりエキサイティングになる期間であろう。

損だし:今年は金融や薬品、中小型株が大きく下落しており、利益が出ている銘柄と一緒に売られると予想。

プロ投機家による11月の売り越し、米国債相場反発前は過去最高に近い水準

ファンドやクオンツは先週あらゆる資産に戻らざるを得なかった

リバランス:主役のビックテックの買戻し以外に、公共、高配当などへのリバランス。

機関投資家のウィンドウドレッシングが終わり、ここからは所得税削減目的のタックスロス・セリングと利確した収益は、リバランスしながらいままで売られ過ぎの水準のセクターが、1月に変われる傾向。

「前年ほど大規模ではないが、今年もそれなり業績が見込めない企業の損切が出るだろう」

✅FOMCメンバー発言

パウエルちゃんは前回FOMCで「いまは抑制的過ぎる証拠はない」が、12月1日の発言では「政策金利は抑制的な領域に深く入った」米ISM製造業景況感指数が予想を下回り現時点では「慎重に」行動が利下げ観測に。

タカ派のウォラーFRB理事の利下げ言及を機に米利下げ観測が上昇

パウエル議長 利下げは「テーブルに置いた」

✅個別株はファンダメンタルに基づいた銘柄。トレンド転換は債券、欧州株。

急回復は、米国株の金融、不動産、ヘルスケア、公共そしてSaaSの中型株。

米国市場全体はFEDの利下げ容認で、強気へ転換。”古き良き1年間も低迷”していたDJIが牽引。そしてディフェンス銘柄のダウジョーンズ銘柄が上昇中。

✅一方期待先行高の(マルチプルけスパンション)ビックテック株は利益確定売りで上値が重い。そして新NISAにより投資初心者がその売を買い上げるFOMO(買い遅れの焦り)戻り高値に注視。

ナスダック100は歴史的に、上昇トレンドか?それとも一旦調整か?まさにテクニカルとして大切な1ヵ月。慎重に時間分散で機会損失を避ける。

✅米長期金利の上昇は流用。明らかに大型テックから中小型ラッセル、とクオリティー・バリューと呼ばれるディフェンシブ銘柄に資金流入

✅9月のグローバル半導体売上高は月ごとに1.9%増加

二桁の衰退後、2024年にリバウンドするメモリ収益がけん引。一方米国SOX半導体指数に引っ張られる形で日本の半導体製造装置TEL、SCREENなどは利確売が先行。米国についで利益確定売りで、お化粧相場”ウィンドウドレッシング”。

地域的には、アジア太平洋/その他すべて(3.4%)、ヨーロッパ(3.0%)、南北アメリカ(2.4%)、中国(0.5%)で月ごとの売上高が増加しました, 日本ではわずかに減少しました(-0.2%)。年初からの売上はヨーロッパ(6.7%)で増加しましたが、南北アメリカ(-2.0%)、日本(-3.6%)、アジア太平洋/その他すべて(-5.6%)、中国(-9.4%)で減少しました。

▧米連邦公開市場委員会(FOMC)10/31~11/1の議事要旨

1)もし、インフレの改善が不十分であれば、追加引締めを想定。

2)FOMCの全メンバー、金利において注意深く進めることで合意。

3)全メンバー、当面金融引締めを維持することを想定。

4)金融政策は景気抑制的。

5)金融状況は著しく引締った。

6)労働市場は依然引締っている。

7)インフレが2%目標達成するさらなる証拠が必要。

8)世帯の財政、想定を上回っている可能性。

9)見通しリスクはより両サイドに。

10)多くの高官、金融状況のひっ迫が続くかどうか不明と主張。

▧米国「中間選挙の年は、選挙が終わると反発して翌年半ばまで上昇相場が続く」というアノマリー。

▧日本市場はクリスマス効果緩やかな上昇、年末だけは『掉尾の一振』期待。

たとえば、原発再稼働で採算性改善

東北電力<9506.T>女川原発2号基

中国電力<9504.T>の島根原発2号機の稼働が視野

日本ギア工業<6356.T> 国内原発の再稼働とSAF(再生航空燃料)の製造プラントを材料

▧ドル円は150円を境に、大きく上下に下落調整直面

ただし極端な円高までは「Fed Pivot=利下げ」がない限り当面は名目政策金利差では米国金利が強いのは明らか。つまりドル資産が有利。逆に言えば日本株は米金利が下がらない間は比較的安定化。一方利下げが早まれば日本株の調整も。

▧バフェットが7,800億円のセクターローテーションも印象的。GWからのアゲアゲ相場から局目がかわりつつある。中小型成長株とバリュー株に資金は入りはじめた。

先週から今週は米国債入札が好調。ITバブル以降最大の売りられすぎ水準なので、現在の株高に追いつく形で利下げに合わせに合わせた短期債などが注目。パウエル議長率いるFEDの金利維持は、利上げ停止、そして来年秋以降に規定路線で利下げか。

㌽:日本株

日本市場は外国人投資家の現物買い停止しました。米国の機関投資家の決算前の利潤の乗った値嵩株や半導体株の利益確定売りに注意しましょう。

新NISAキャンペーン本格化で、成長枠向けに金融や内需大型、連続高配当銘柄は継続。政策支援の動きが期待される、証券、配当貴族狙い。銀行・リース、鉄鋼、商社、食品、小売り、石炭といった高配当利回り・低PBR(株価純資産倍率)のバリュー株物色の再燃が想定される。

💲FOMC、FED来年も金利高確定。ドル円は日米スワップ金利方向へ。は覆面介入の必要はもうなかったか。

イスラエル情勢悪化がない限りは、ドルやや売り。中東情勢が悪化すれば円買い(リスクオフ資産へ資金流入)で一気にドル円急落か💲

㌽:米国株

バフェット氏の投資会社は7~9月で株式▲7,800億円売り越は次の理由。

1)手元資金は過去最高の約23兆円。

2)世界経済の減速と資源を多く使う中国の景気減速が本格的な景気後退になると、米国株はあと▲1~▲2割ぐらい下がる可能性に対して身構えている

テック$XLK・$QQQはすでに高値圏なので追加投資は保留。$XLIとその他の金融株 $XLF、ヘルスケア$XLVなど高配当に流れ少し。ただしあくまでの$XLKテックは王道です。

機関投資家の売り調整を見据えて、12月の調整があることは年頭に。

そして来年1月の利確にむけてセクターと決算好調銘柄の中期投資の仕込み中。

3つのシナリオ

逆風『米国が抱える3重苦』(寄り付きで▲2%下落⇩、引けで+1.5%以上の日)。アノマリー通り11月初旬をなんとか通過。政治的には1月17日の米つなぎ予算の再騒動、MAGAが暴れないかとを祈る日々。

日銀 10年債利回り0.7%に近づき 1月からの新NISAフィーバー前が短期的な仕込み最後の場面。外国人のバリュー大人買いは一旦終了でレンジもクリスマスラリーがあるか?打診しながら見極め。衆院選、20兆円の賃金補助減税など。12月のYCC撤廃議論で金融・鉄鋼・パルプ・海運など値がさ株(バリュー)上昇のモメンタム転換を見逃さない。

リスクは、機関投資家の利確と損だしによる売り。テロや先進国の金融機関破綻、BRICS+によるWTI原油減産継続、中国不動産・消費低迷、米国債格下げ、MAGAジョンソンの采配で、来年1月までのつなぎ予算破棄なら一時下落。

短期:

短期日本市場は現金確保と同時に、来年に向けて下げた週に打診

押し安値の指値で仕込む。(3つ程度のトレンドセクターに分散打診でモメンタムが強い企業、ETFに)。最近の傾向としては、10月末から月初にトレンド転換が起こる。

短期の米国株は、ラッセルなどリスク資産への投資開始。一方荒野の7人はNVDAとMSFTはBuy and Hold。クラウド向けセキュリティ、AI銘柄はリスク資産、許容度に応じて打診も。

日本市場は日米の金利差拡大で円安進行が続き、輸出関連株を中心に買いに勢い値上がりなどトレンド発生中。連れ安リバウンド中の金融・保険不動産と建築、そしてバリューの倉庫、ゴム、放送局などが注目。YCC撤廃セクター、円高に強い内需の順張りセクターで日米共に業績上方修正の銘柄をポジション薄目でエントリして臨む。

中期:

中期は方針変わらず。ただし足元では信用買い残が膨らんで、期日は半年後の3月末までレンジも覚悟。注目セクターは毎月1回程度に分けて、大型No1企業で設備関連の半導体や工業に一部。そしてバリュー、金融・リース、自動車・運輸、エネルギー、建築・不動産。エントリは下げ幅(例えば週で-5%以上)が大きい週は多めのポジション、下落率が小さい週当たり-2%では少な目ポジションで。

日米等もに半導体特需は正統派で「国策」。高値掴みには注意しながら、引き続き押し安値で大型や技術シェアNo.1企業で追加分散投資。

$NVDA や$MSFTなど、成長企業でもあり潤沢な現金を保有して、企業成長に欠かせない投資資金を高金利で借りる必要が無いあメガキャップの一部を『市場連れ安 -4%以上』での押し安値ねらい。

$BOC $JPM などのバランスシートが盤石な銀行、金融を週間で-2%下落・押し安値で拾う。日本の金融、保険も同様。

バリュー株投資して、出遅れの日本企業も銘柄研究のバックナンバーをチェック。日本株では、輸出採算の改善期待から自動車(トヨタ・ホンダ)、機械株が注目。地銀は押し目形成中なので大きな下髭でサポートされてから追加エントリ、現物はホールド。現物ホールドの不動産や建設は、部分利確ルールも。

米ドル資金の保管ならMMF。

中期にはエネルギー(VDE, $XOM, $OXY, $PXDなど)、ただし利益がでているので部分利確へ。公共(VPU)、高配当HDV/VYM/SPYDなどは薄く打診継続。

消費財AMZON以外厳しい。やせ薬開発でジャンクフード厳しい($PEP ペプシ, $KO コカ・コーラなど)

日本ではの内需、電力+ガス、輸送、パルプ、ドラッグストアなども注目。

長期:

長期は変わらず。指数全体が落ちた週ベースで-2%から-5%下落した週にゲラ中のテック少な目、高配当多めで、頻度としては『1~2カ月に1回程度』の大き目の下落をで拾う。

米国はSPY以外の選択肢で優良配当ETF、テックの優良株、全世界株以外に、フロンティア国も。日本の商社、銀行(大手、地銀)、金融。

そして短期米国債とゴールドも金利が上がった局面を狙う。

新NISAキャンペーンでの資金流入前に、仕込みたい。

米金利は2023年から2024年4月にかけて債券妙味。リセッションの兆しは雇用統計で失業率4%越えならMM、公共や小売り大手(ペプシ、花王、ヘルスケア)などな大統領選前に軟調になるので注意。

ゲームチェンジャー

中東紛争拡大によるWTI原油価格の再燃「インフレ加速」でFEDが”指標が無い中”で来年1月再利上げ

米長期金利高止まりで「企業業績悪化、ローン金利、貸し渋り」につながる。

住宅金利7.8%、クレジット負債延滞増加、学生ローンの返済再開が「クリスマス商戦の消費支出を減らす」か?

✅㌽:カタリスト:株価材料

12月 FOMC 『金融引き締めは確認したがまた甘い。来年いっぱいまで金利維持で様子見』のタカ派発言

感謝祭後の来年2024年1月末の小売り企業の業績。

IPOで需給の動きと約2400社の配当権利落ち日に向けて上昇と利確タイミング。

日本株は外国人投資家の買い越しが続くか?業績上方修正&割安放置

✅㌽:リスク

㌽:短期的なリスク

エネルギー価格の再上昇(80USD以上目安)

学生ローンの返済猶予の終了

中東紛争が諸外国に飛び火

今年の目標株価達成で、大口機関投資の利確と損だし

📓相場観

「 節目 」

11月初旬まで好調だったビックテックをしり目に、金利低下ととも魅力が増した。公共や金融セクター、そして小売りの堅調が際立つ。

市場場関係者は当面、利確売りとリバランスに忙しく、12月15日までにはポジションリバランスを完了して、18日からはクリスマス休暇。

ゴルデノクス「適温」で高値つかみを注意しながらの、強気相場(ブル相場)にあわてて合流中。

米地銀、米国債格下げなど隠れた問題が解決しない上は、MMFなどマネーファンドの資金が株式相場にどこまで還流されるか。

📓トレード戦略

【目先】 ※あくまで目先のトレンドへの所感です。

📈👆👆 植田総裁 👆👆

USD/CHF

NYココア

NY☕

📉🍓🍓イチゴケーキ 🍓🍓

USD/JPY

EUR/USD

GBP/USD

AUD/USD

(寝)Do Nothing

AUD/UZD

プラチナ 雇用統計次第(DXY次第)短期では⇩。失業率が悪化なら👆

ゴールド 長期積み立て。下落転換に気を付ける。中国とトルコ中央銀行次第か。(中期積み立ては継続

銅

USD/JPY ※スイングホールドは段階で利確

USD/CAD

AUD/USD

GBP/USD

シルバー DXY次第短期では⇩。失業率が悪化👆

シカゴ🌽

NY天然ガス

大豆

NY砂糖

NY綿花

WTI原油

(保険)ヘッジ

日経225 ヘッジ用 利確、買い戻しドイツ40種 ヘッジ用 小さく継続米国SPY500 ヘッジ用 利確、買い戻し米国テック100 ヘッジ用 利確、買い戻し

㌽:経済指数と要人発言

✅㌽:FOMC

米欧英中銀の利下げ転換「24年半ば」 市場の観測.

FF金利予想

インフレ鈍化や景気減速により、早ければ来年半ばにも利下げ開始される見通しです。ただし、長期金利の低下や株高が引き締め効果を低減しかねず、当局もけん制の姿勢を示しています。利下げ期待の反動が市場変動を大きくするリスクもあります。

欧州中央銀行(ECB)は7月に利下げを開始し、年末までに政策金利を3.0%に下げる見通しです。ユーロ圏ではインフレが鈍化し、ドイツなどで景気不安が高まっています。ECBの理事会でも急激な金融引き締めで景気が冷え込むリスクに警戒が強まっています。米連邦準備理事会(FRB)に先駆けて利下げされる観測が強いです。

FOMCとパウエル議長

㌽:ドル円、日本株高🆙 米国株安

「(PCE、失業率の)データ次第」

「適切だと判断すればさらに利上げの用意」

「潜在成長上回る経済GDP/賃金インフレを押し上げる」

2024年予想のドットプロット🆙 メンバー強気多い

「さらに引き上げるべきか」が現時点の問いだとパウエル議長

年内の追加利上げ予想を示唆したドット・プロットに距離置く

FOMC、利回り上昇で利上げの必要性低下と示唆-選択肢は残す

米財務省、四半期入札の規模拡大ペースを鈍化-市場予想も下回る

✅㌽:CPI

『世界のインフレ率は 短期上昇も鈍化傾向』

【経済指標速報】CPI総合🆙、コア横ばい。帰属家賃があがる。

コアCPI (前年同月比) 結果:+4.0% 予想:+4.0%

今後の推計値

パウエルFRB議長は必要なら追加引き締め「ためらわない」と発言

10月のコア指数は3カ月連続で前月比0.2%も全体は下がった

インフレと株価の関係

✅㌽:米信頼感指数

📓雇用統計 GDP CPI 景況

GSは米国の経済成長について市場のコンセンサスよりもはるかに強気

「財政健全性の危機!米国の連邦赤字が増大中」

FRBは7月、インフレ圧力に対抗するため、フェデラルファンド金利を引き上げ、22年ぶりの高水準となった。金融市場は予想していたが、財政赤字に影響を与える可能性もある。7月の消費者物価指数は小幅上昇し、インフレが冷え込んでいることも示唆され、金利引き上げの必要性が低下する可能性もある。一方、いくつかの州の納税者は自然災害により申告期限に影響を受け、今年の連邦歳入が増加した。

「史上最大規模の連邦財政赤字!政策立案者の苦悩とは?」

「連邦財政赤字が水準超え!未曾有の状況に政府が直面」-

「予測通り増加!連邦財政赤字が米国予算に暗雲」

「連邦財政赤字がネットを席巻!注目の的となる理由とは?」

米景気の腰折れを招きかねない出来事が同時に迫ってきた。課題は5つ。

政府機関閉鎖のリスク(バイデノミクスとん挫)

商業不動産リスク(地銀破綻)

そして予定される学生ローンの返済再開(個人消費⇩)

#SP500 $GM $F UAW通過も自動車ローン2倍/年 月740USD〈15万円〉

住宅市場はローンが高い限りは厳しい。

シースケラー指数は高騰。中古住宅販売戸数は悪化。

✅㌽:景況 米国

『スラック=ゆるみ』

中小企業楽観度指数(左)

賃金高止まり、失業率上昇

失業率が4%を切るとリセッション懸念

ミシガン大学消費者信頼感が急改善。

インフレ期待も急減 3.1%, 2.8%

景気後退な”ソフトディング”で既定路線。しかし米国インフレ率の合計は、一般の人の23%もの追加の支払いをしている。

米国株が調整、その要因は?

要するに、米国経済は過度な楽観に対する警告が出ており、景気悪化や金利上昇、消費依存の問題が浮上しています。投資戦略の見直しが必要かもしれません。

景気面: 雇用情勢は先行指標に従い、週当たり労働時間の減少や派遣業の雇用減少が懸念材料です。これは労働力の過剰と、雇用リストラの可能性を示唆しています。

個人消費: 個人消費は過去に政府の補助金や失業保険給付金に支えられていましたが、それらの貯蓄は限界に近づいており、借入依存度が増加しています。クレジットカードの延滞率が上昇しており、借り入れに依存した消費が制約されています。

金融面: 経済全体の資金量を示すM2が前年比でマイナス圏に入り、連邦政府の家計支援策の終了、連銀の量的引き締め、銀行の融資審査の厳格化が影響しています。商業用不動産向け融資の劣化も懸念材料とされています。

㌽:PATCOシンドローム 労組弱体化と賃金インフレ

消費者は軟化の兆しを見せている。

貯蓄率は現在4.5%

30年平均の6.5%を下回っている

GDPの70%近くを牽引で堅調

FRBの利上げによる経済減速効果は 12 ~ 18 か月かかる

貯蓄の減少と信用の逼迫により、主に若者の間で滞納が増加しています。 それでも、2020年の景気刺激策の後、金利はコロナ前の水準に回復しただけだ。

こうした状態から、日本と同じようにパラサイト(親元で暮らす20代、30代)の若年層が増えている。

FRBの利上げにも関わらず、消費者はこのサイクルを好調にスタートさせ、依然としてGDPの70%近くを牽引している。金融政策の完全な効果が現れるまでには 12 ~ 18 か月かかりますが、堅調な消費者は景気減速の深刻さを和らげる可能性があります

㌽:不動産

リスク:商業不動産

どれくらい値下がりしたのか 不動産調査会社グリーン・ストリートによると、米商業用不動産の価格は2022年3月にピークをつけた後、平均で16%下落している

売り手はまだ昨日の価格を求めている。 売り手の求める価格はもはや現実的ではない。

売り手が値下げせざるを得ない物件。バーゲン品を狙う場合、不良債権化した物件の数がカギとなる。

投資適格社債の利回りは不動産価格のさらなる下落を示唆

上場不動産会社の株価も同じくさらなる下落を示唆。 公開市場の不動産株を見れば、不動産市場に対する目下のセンチメントが読み取れる。グリーン・ストリートのデータによれば、米国では上場不動産会社の株価が現在、総資産価値(GAV)に対して10%割安の水準にある。

㌽:米雇用統計

米国の労働参加率は8月に62.8%に上昇し、2020年2月以来の最高となった。壮年期労働者(25~54歳)の労働参加率は83.5%で、2002年5月以来最高となった。

✅㌽:景況 中国

中国投資はオワコンか?

中国は11月に若干の改善。

EV車好調。

中国の融資データが発表された。中国の銀行は2023年10月に新規人民元建て融資を7,384億元行い、9月の2,3100億元と比べてここ3カ月で最低となった。ただし、10月は通常、季節的に閑散期であり、昨年と比較すると、新規融資は前年比20%増加しました。住宅ローンを含む家計融資は、9月に8,585億元増加した後、346億元減少した。法人向け融資は1兆6,800億元から5,163億元に減少した。

中国経済は今年、ゼロコロナ政策の終了で急回復すると期待されていた。実際は不動産不況が景気の足を引っ張り、デフレに陥るリスクすら語られている。

中国では、若者の失業

インフレ懸念の高まりが重し。自治区ガザで戦闘、WTI原油先物🆙

中国が掲げる広域経済圏の「一帯一路」戦略では、中東地区も重要なハブ

10月11日中国経済対策への期待感が相場

米国で利上げ休止観測、米10年債利回りが急低下の好材料も重い

多くの海外投資家が中国への渡航を中止し投資計画を先送り

中国政府がインフラ投資へ1兆元の国債、異例の予算修正「20兆円超える国債増発で大転換」

下方スパイラルを断つには 。。。 現金とタンス預金額

㌽1:中国経済は依然として成長し、就労者の所得は増え続けている。しかし、不動産会社の経営不振や住宅価格の下落、家計の倹約志向による負の連鎖が続く限り、景気悪化は難しいかもしれない。

㌽2:中国経済が成長し続けているものの、不動産業界や倹約志向による悪循環を断ち切ることができなければ、景気悪化を食い止めるのは難しいかもしれない。その結果、悲観的な見通しが広がり、貯蓄がますます増え、経済が減速するリスクもある。さらに、家計の倹約によって生じた資金不足を埋めるために、金融システムに大きな問題が発生する可能性もある。この悪循環を断ち切るためには、中央政府が自らのバランスシートを動かし、大規模な財政移転や不動産開発会社への支援を行う必要があるかもしれない。また、厳しい規制措置の一部を転換することも必要だろう。

しかし、中国政府がそのような措置を講じるかはまだ不透明である。中央政府は大規模な直接支出を避ける可能性があるし、政治的リスクもあるからだ。ただし、この状況で何もしなければ、最高指導部の政策の多くが失敗だったと認めることになる。

中国経済は激弱。景気刺激策がどこまで有効か?

㌽3:中国11省では、負債収益率が120%声。7省で170%超で破綻リスク。

㌽4:国内レストラン売り上げ前年比増減

資産の構成は、中国内の投資環境は安定的。

㌽5:中国内の住民(居民)の資産は預金・貸付・債券が多く、株式が少ないことが見て取れる。このように資産全体に占める株式の割合が低いので、投資家のセンチメントが悪化し資金がさっと引き揚げられるということが、そもそも起こりにくい

中国内の住民の資産は預金・貸付・債券が多く、株式が少ないことが特徴的。

株式の割合が低いため、投資家のセンチメントが悪化し資金引き揚げが起こりにくい。

✅㌽:景況 日本

㌽:日銀決定会合

4月以降はYCC見直しタイミングが年後半に7月から11月へ後退。

2023年

10月30日(月)・31日(火)

12月18日(月)・19日(火)

2024年

1月22日(月)・23日(火)

3月18日(月)・19日(火)

4月25日(木)・26日(金)

6月13日(木)・14日(金)

7月30日(火)・31日(水)

9月19日(木)・20日(金)

10月30日(水)・31日(木)

12月18日(水)・19日(木)

広がる「景気低迷下での高インフレ」

総括すると、米国経済と国際的な要因が株式市場に影響を及ぼし、日本株についても慎重な見方が必要とされています。

米国経済と株価の乖離: 米国経済のカネ余り状態(M2÷名目GDP)は低下していますが、株価はそれに逆らって上昇していました。しかし、このような乖離は異例であり、将来的には株価の下落に向かう可能性。

連銀の政策と長期金利: 連邦準備制度理事会(連銀)は利上げの可能性を残していますが、大幅な利上げは予想されていません。しかし、米国の長期金利(10年国債利回り)は上昇傾向にあり、財政要因が主要な影響を与えています。

原油価格の影響: 原油価格が上昇しており、サウジアラビアの自主減産延長やクリーンエネルギー政策による供給の抑制が影響しています。これにより、エネルギー価格の上昇が景気懸念と高インフレ懸念を引き起こす可能性があります。

日本株の状況: 日本の株価は予想PERから見て割安でも割高でもないと評価されています。しかし、過去の株価上昇は外国投資家の誤解によるもので、長期投資家は日本の構造改革の進捗を慎重に評価しています。

輸出と円相場: 日本の輸出数量が減少しており、現在の円安(1ドル=145~150円)は市場予想に既に反映されている可能性があります。さらに、アメリカ経済の悪化や米国株の下落が進展する場合、ドルが対円で反落する可能性も考慮すべきです。

日本経済の不確実性: 日本経済や企業収益において、輸出数量の減少などの不確実性が存在し、円安だけが株式市場の買い材料とは限らない可能性があると指摘されています。

📓資産を守る

✅㌽:中東問題

10月7日イスラム組織のハマスがイスラエルに対し数千発のミサイル攻撃を行う

攻撃はユダヤ教の祭日である仮庵祭の日に行われた

イスラエルにとって重要な祝日を狙った攻撃

10月13日(金)に米国と仲の良いサウジアラビアがイスラエルとの国交正常化を凍結するニュースを受け原油市場が上昇

㌽:歴史

その後イスラエルのイツハク・ラビン首相とパレスチナのヤセル・アラファトPLO(パレスチナ解放機構)議長が出席し、握手を交わしました。

エルサレムの歴史 イスラエルは新国家 1948年5月14日

ユダヤ人にとってエルサレムは、ユダ王国の古代の首都であり、特別な意味を持つ場所です。イスラエルはエルサレムを首都としていますが、国際社会はテルアビブを認めています。ユダヤ人の過激派はパレスチナに入り、イギリス軍を追い出しました。国連はユダヤ人とアラブ人の土地を二分割することを決定しました。ユダヤ人とアラブ人が入り交ざったパレスチナの未来が注目されています。

㌽:石油WTI

OPEC (石油輸出国機構) が減産を決め込む中、もし国交正常化が達成されれば、原油価格の上昇につながる可能性があります。今後の進展次第では更なる減産、及び原油価格の上昇に気を付けたいところです。

✅㌽:リセッション&米国債格下げ

㌽:米国債AAAからAA+格下げ危機。フィッチーズ、5月末に格下げ警告。

㌽:ムーディーズが米国債AAAからAA+格下げへ。

2011年は8月初旬にスタンダード・プラーズが格下げ発表。1週間で-4%,1カ月半で-13%下落。

現在はムーディーズに続いてSPも米地銀の格下げ中。大手に波及すれば一気にセンチメント悪化でISM製造業は10か月連続で縮小且つインフレ高止まりで、一番生活が苦しいスタフグレーションへ。

㌽:リセッション確率

ウォール街の関係者は「最悪期は脱した」と予想するが….

ここにきて米景気の腰折れを招きかねない3つの出来事が同時に迫ってきた。課題は3つ。

大手自動車メーカーでのストライキ

政府機関閉鎖のリスク

そして予定される学生ローンの返済再開

特に大手自動車メーカーでのストライキ。国内総生産(GDP)の約3%を占める自動車業界でストが長期化すれば、10-12月にマイナス成長に陥りかねないとの見方を示した。

㌽:リセッション懸念

GSは、米国の12ヶ月リセッション確率を7月の20%から15%に引き下げた。

「この変更は、引き続き心強いインフレニュース、良好な実質所得見通し、雇用と労働者の格差の縮小を反映している」

✅㌽:大統領選

バイデン大統領の雇用創出が低い。来年民衆党はあぶない。

共和党政権でパンダミック、金融危機、戦争などが起きている。

✅㌽:金融信用問題

ハイイールド債は、高い利回りが特徴の債券です。ハイイールド債は、信用格付けが低く、デフォルト(債務不履行)や元本割れなどのリスクが高いという特徴があります。ハイイールド債は、ジャンク債とも呼ばれる。

S&PならBB格以下、ムーディーズならBa以下に格付け。

✅適格社債の返済増加

適格社債(とうしてきかくさい)とは、信用リスクが低く、機関投資家の投資基準を満たしている債券のことです。格付け会社からトリプルB格(S&P、フィッチ、JCR、R&IならBBB、ムーディーズならBaa)以上の格付けを付与されている債券を指します。

社債は、一般的に銀行からの借り入れよりも利益が低く、株式のように経営に干渉される心配がないので、資金調達の方法として障壁が低いです

合併

一方、M&T バンク、フィフス・サード・バンコープ、キーコープなどの大手地方銀行は、厳しい状況にある。これらの銀行は2000億ドル以上の資産を保有し、さらなる資産の拡大に圧力を感じている。しかし、資産規模を2〜3倍にすることは容易ではないとされている。銀行株のリターンについては期待ができず、エリソン氏はサプライズ戦略によるチャンスを生み出す可能性を考えている。銀行株の投資にはリスクが伴うため、エリソン氏はポートフォリオ型の取引をより有望と見ている。ただし、規制上の障害も存在するため、資産がメガバンクに集中することも懸念される。

FHLBはGSEの一部であり、SVBやシグネチャー・バンク、ファースト・リパブリック銀行に多額の貸し出し。

FHLBが貸し出しの対象を拡大するには、議会の措置と金融機関の監督強化が必要。

新たな資金借り入れに関しては、金融機関は政府の監督強化に同意する必要。

米連邦住宅金融局(FHFA)は、ノンバンクの住宅ローン会社を含む一段と広範囲の金融機関が、連邦住宅貸付銀行(FHLB)からの借り入れができるようにする方策を検討

✅㌽:利上げ停止後「インフレ期」

過去FRB利下げ局面で「株価」はどうなった?「景気後退」は?

過去30年間で5回利下げが行われており、うち2回は株価が大きく下落も、うち3回は2年後も上昇。

現在は利下げをする中央銀行が増えた。

「頑固なインフレ」

アトランタ連銀のボスティック氏:「頑固な(そして遅れている)住宅サービス価格がなければ、コアCPIは前年比2.6%で推移しているだろう。」 賃貸価格の遅行性を考慮すると、基礎的なインフレ率はすでに当社の目標に近づいている可能性があります。

「市場ストラテジストや投資責任者」

FRBが金利を引き上げないと予想している。

インフレの行方が大きな要素となっているため、物価上昇率の低下が続けば金融政策は引き締まることになる。

インフレ抑制の進展やFRBの利上げ終了の示唆によって、債券利回りは小幅に低下する可能性がある。

「インフレ対策」

インフレが再燃すれば、10年物のインフレ指数連動国債(TIPS)が名目債をアウトパフォームする可能性がある。

インフレ率の低下は債券価格や株価バリュエーションには好材料かもしれないが、価格決定力や利幅の縮小に直面する企業が増え、利益成長に逆風となる可能性がある。

ヘルスケアと公益事業セクターへの投資が選択肢として推奨されており、安定した成長と市場の低迷時の強さが魅力とされる。ヘルスケア・セレクト・セクタ —SPDR<XLV> と公益事業セレクト・セクタ —SPDR<XLU>

企業合併や買収が増加すれば中型グロ ー ス株には有利だと言う。中型グロ ー ス株への投資の選択肢にはバンガ ー ド・ミッドキャップ・グロ ー ス ETF<VOT>

i シェア ー ズ MSCI 米国クオリティ ー ・ファクタ —ETF<QUAL>(各市場の勝者:エヌビディア、アップル<AAPL> 、クレジットカ ー ド大手ビザ< V >、ナイキ< NKE >、石油大手のコノコフィリップス< COP >)

㌽:政策金利の推移

詳しくは📒ノートでどうぞ。

📓相場需給

✅㌽:決算

㌽:S&P500自社株買い

✅㌽:プロのリスク感

バフェット氏は資本家という言葉をよく使う。資本家とは投資した資本が複利効果によって大きく成長し、拡大していくことを求めて企業のオーナーになっている人だ。その意味で、バフェット氏は短期的な株価変動に一喜一憂することはほぼなく、実際のところ毎日株価は見ていないのではないか。

✅㌽:ウォール街のセンチメント

ヘッジファンドなど投機筋によるドル売りの動きが強まっている。米商品先物取引委員会(CFTC)の5日時点のデータによると、投機筋の売買動向を映す「非商業部門」の主要8通貨に対するドルの売越額は30.8億ドル(約4400億円)と9月上旬以来、約3カ月ぶりの高水準になった。

米経済指標の下振れなどを背景に米連邦準備理事会(FRB)の早期の利下げ観測が強まり、ドルが売られた。

📒オプション市場:

ショートカバー過熱感が強い、警戒せよ。

市場が安定

📒個人のセンチメント

✅㌽:マネーフロー

㌽:VIX低下で市場安定

㌽:ロングショート戦略

㌽:テックセクターが2000年以上にブーム

㌽:MSCI世界テック指数のPERが過熱16%

㌽:債券買い一服 株少々 MMF流入

㌽:荒野の7人

㌽:中国の焦り「中国製造2025」 自給率2割

中国の半導体自給率は低いが、スマートフォンや5G向け機器のシェアは高く、国際的な影響力を持っている。米国が中国を半導体市場から締め出すと、これらの機器の生産が難しくなり、覇権争いで脱落する可能性もある。

㌽:AIの影響で今後10年間で巨大なチャンスが生まれる

現在、世界中の半導体のほとんどがどこで生産されているかを考えてみると、そのほとんどは台湾と韓国であり、中国はここ数年で生産を拡大しようとしている。

💡 半導体株が未来

それでは、投資家は、半導体株が未来であり、地政学的な緊張が業界に水を差す可能性があると言われていることをどう受け止めているのだろうか?

💡 半導体製造装置 2023年減速…

年初予想より、浅く落ち込み、2024年世界FAB装置は早く回復🆙

SEMIは本日、最新の四半期世界FAB予測レポートで、2023年の世界の前工程設備投資は前年比15%減の840億米ドルとなり、過去最高だった2022年の995億米ドルから2024年には前年比15%増の970億米ドルに回復する見込みであると発表した。チップ需要の軟化と#コンシューマーデバイスと#モバイルデバイスの在庫増加が2023年の落ち込みに寄与する。

来年の工場設備投資の回復は、2023年の#半導体在庫調整の終了と、ハイパフォーマンスコンピューティング(#HPC)および#メモリ分野における#半導体需要の強化によって部分的にもたらされる。

あなたはインテル ( INTC )に特に興味を持っています。なぜ?

インテルは、アジアからの多角化に注力し、世界中のチップメーカーとの提携を積極的に進めています。彼らは米国政府と協力し、中国国外での活動を強化しています。これにより、インテルのチップへの需要が今後数年間で高まることが予想されています。また、インテルは業界の地政学的問題に対する解決策として期待されており、2025年か2026年までに十分な生産能力を持つことが期待されています。

📒㌽:株、債券、社債、現金のフロー

株式は債券に対して買われ過ぎの傾向にあると強調しましたが、反転が起こる可能性があります。それ以来、株式と債券の比率の年間変化は標準偏差の 1 水準から低下しています。

✅㌽:国別の市場の強さ

アウトパフォーム$SPX (リスク調整ベース) 年初来:

#ビットコイン BTCUSD

#テック $XLK

#NASDAQ100 $QQQ

成長大型株 $IWF

#通信 $XLC

HYイールド債$HYG $JNK

短所自由裁量$XLY

先進国市場$IDEV $VEA

📒注目

小型株が来年はアウトパフォームか?

📒セクターローテーション

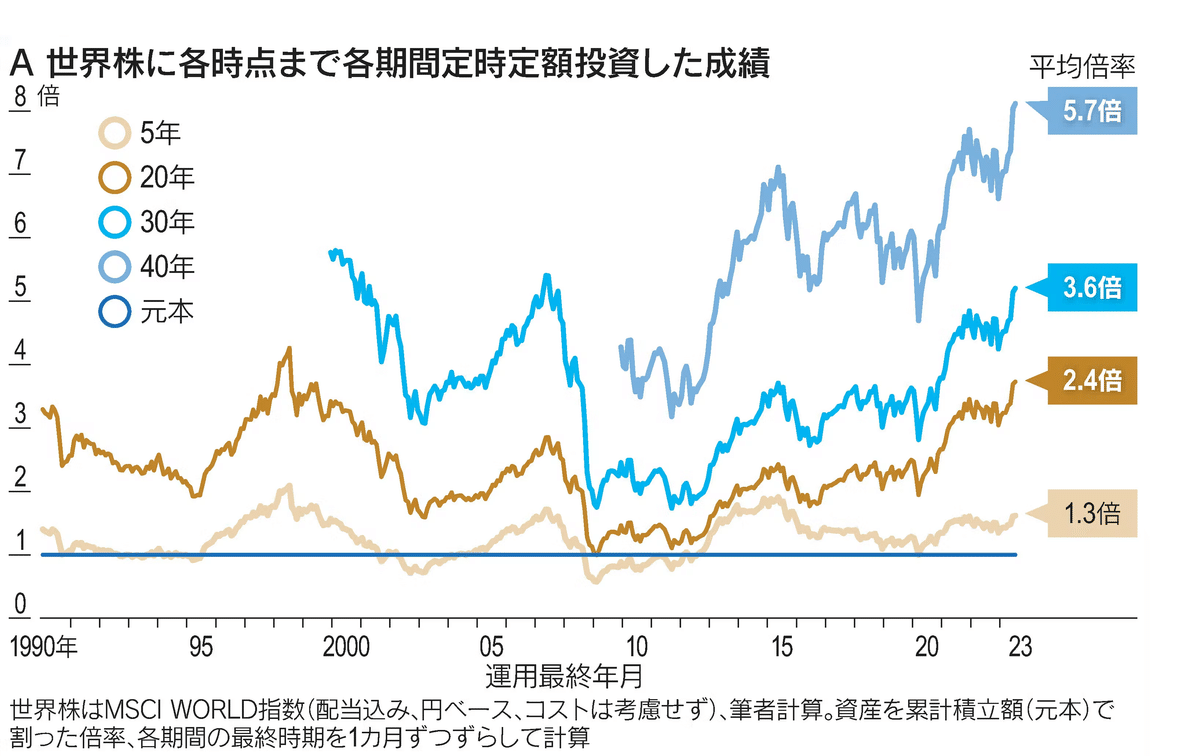

世界株(円ベース、配当込み)に5年、20年、30年、40年の各期間、積み立て投資をした資産が累計積立額(元本)の何倍になったか.

📒インド 「成長のわな」

新興国の成長をもてはやすBRICSブームで10年ごろには新興国株は大幅に買い上げられていた。その後新興国全体の企業のEPSは実際に成長したものの、予想を超えるほどではなかった。例えば成長投資枠に届け出ている外国株投信の過去10年の成績を並べると、下位に目立つのはブラジル株。新興国ブームの割高な状態で買われた投信が多く、成績が伸び悩んだ。

「投資家がインドの成長をどれだけ織り込んでいるか、そして実際の成長がそれを上回るかなんてわからない。」

インド相場をけん引しているのは圧倒的にインフラ関連。

インドや新興国でのビジネス投資は日本企業にとっても選択肢の一つです。スズキや関西ペイントなどの企業がインドで成長しています。また、日本自体も半導体工場の新設などで米中新冷戦の恩恵を受けています。これらの投資や動きに注目が集まっています。

✅㌽:セクター別の強さ

📒セクターローテーション

✅㌽:アノマリー

㌽:8月と9月の1990- 2023年のS&P500のアノマリー を⇩まとめ!

㌽:アノマリー

✅S&P500

[きほんVol.36] 逆イールド リセッション後の株価

2023年から2024年の栄枯盛衰

✅㌽:注目セクター

📒高配当銘柄…

2023年は、無配当S&P500が配当銘柄を凌駕

📒㌽:新興国

インド。次のステージへ上昇中。

労働人口が中国を来年抜く。

📒㌽:半導体&ビッグテック

ファンセミ講座開講中です!

📒㌽:テック

㌽:米国の半導体に資金

新型コロナウイルス禍のデジタル投資の反動減や、半導体の需要減など事業循環の底にあるせいで過小評価されている、いわば『真のバリュー銘柄』がテック株には多く、投資を増やしている」

📒㌽:日本の半導体回復

岸田文雄首相は4日、米半導体大手エヌビディアのジェンスン・ファン最高経営責任者(CEO)と会った。ファン氏が日本のソフトバンクやさくらインターネット、NEC、NTTなどの企業と連携することを話し、AIデータが日本で使われ、改善される必要があると認識した。首相は「広島AIプロセス」について説明した。

G7「広島AIプロセス」 各国共通の基本的な方針に合意

📒神様バフェット特集

バフェットはどの業種を狙うのか?

1つ目の割安について、バフェットの投資では、割安の目安としてPER(株価収益率)が20倍以下とされています。米アップルのPERは30倍を超えていますが、バフェットが購入した当時は14倍程度であり、日本の大手商社のPERは7〜10倍程度です。バフェットにとってはお買い得な銘柄だったと分析されています。

2つ目はバフェットの投資は長期保有が基本であり、持続的に拡大できるビジネスや市場を買うことが重要です。1988年に買った米コカ・コーラは世界の人口増加に伴い長期的な成長が期待できる銘柄だったと述べています。この点がバフェットの成功の鍵です。

3つ目のブランド力は持続的な成長をもたらす根拠としてバフェットが考えているポイントだ。尾藤さんは「ブランド力のある銘柄は顧客ロイヤルティーが高いことが多く、参入障壁も高くなるため、長期保有前提で買うバフェットが好みやすい」と話す。

4つ目のキーワードは時価総額だ。バークシャーが運用する上場株の評価総額は50兆円近い。そのため時価総額の小さい銘柄では、買収などをしない限りは、ポートフォリオにインパクトを与えられない。

TOPIX-17食品、同商社・卸売セクターのROEの推移を示。バフェット氏が注目した商社・卸売は既にバフェットが買い増している総合商社は日本独自の業態。

欧米人から見れば投資銀行に近い業態。すでにROE平均値は9.7%で最も高く、食品は7.8%、TOPIXは6.7%です。食品は商社・卸売に劣りますが、TOPIXを上回っており、推移も安定。バフェット氏が投資を開始した時点はコロナ禍前、つまり2020年以前であり、当時のROE水準はTOPIXや食品とほぼ同じか、それより少し前(2016年)に下がったタイミング。

したがって、彼が投資の際にROEの高さを前提にしたかどうかはわかりません。また、商社・卸売のROEが高い理由は、主力の資源エネルギー事業が好調である影響も大きく、今後は減速が予想されているため、食品との差はあまり大きくありません。将来的に、食品会社が世界展開を進めてROEを高めることがあれば、バフェット氏にとって魅力的な投資対象になるかもしれません。また、彼は「株価水準の割安さ」にも重きを置いているため、何らかのアクシデントによって株価が下がれば、候補の一つになる可能性。

TOPIX-17電機・精密 バフェットが狙いそうなセクターは半導体でしょう。地政学リスクからTSMCを売却したとはいえ、これからの時代に不可欠な「資源」である半導体への見方は強気なままのはずです。

となれば、日本の半導体関連株は有望な乗り換え先です。AIバブルが起きている米国と比べて、製造装置や素材などの地味な裏方が多い日本の半導体株は、株価に余計なプレミアムが乗っておらず、競争力も高いところが多いのです。

TOPIX-17 自動車・輸送機 鉄道

✅㌽:株価の動意

J.M.Morgan と三菱UFJ(モルガンスタンレー)

📓日本相場の流れ

✅㌽:先週までの株価のまとめ

✅㌽:外国人投資家

「米10月雇用統計ネガティブサプライズ」

利上げ終了観測でドル売りで、日経ドル建てが割高に。

それでも債券利回り高止まりの終焉を見据えて、先進国市場に同時に株高へ。日経も棚から牡丹餅。

㌽:ドルをベース

海外投資家は、日本の株式市場に投資する際、為替リスクをヘッジすることでより多くの利益を得ることができる。ドルを円に交換することで得られる利回りは5.8%で、2000年以降の最高水準に近い。また、日本の通貨で株を買えば、2.3%の配当利回りも手に入る。

一般的に株式の変動は為替変動よりも大きいため、株式投資家が為替リスクをヘッジすることはあまりないが、日本銀行のマイナス金利政策により、円売りが絡む為替ヘッジは利益を生むことになる。

4月と5月に日本株を買い越した海外投資家がおり、同時に円は対ドルで約5%下落した。4月には10年で最大となる約5兆円を買い越し、5月には2兆7400億円の買い越しとなった。

TOPIXは同期間に6%以上上昇し、現在は1990年以来の高水準で推移している。

✅㌽:日本 相場観

▧新NISA株:

iFreeNEXT 日経連続増配株指数(資産成長型)

▧銀行株:「底入れのサイン」点灯

三菱UFJフィナンシャル・グループ(FG)、三井住友FG、みずほFGは2023年4~9月期の連結決算で、純利益の合計が前年同期比71%増の1兆8694億円となり、3メガバンク体制が始まって以来の最高益を達成したことが明らかになった。

グローバルな金利上昇の影響により、銀行経営への追い風が強まっており、メガバンクは「金利のある世界」に向けて積極的な動きを見せている。特に海外での貸出金利ざやが拡大しており、三菱UFJは1.33%という高い数字を記録している。国内でも大企業向けの貸出金利ざやは16年1月のマイナス金利導入以来、最大の約0.56%となっている。これらの要因が好決算に貢献している。

▧株式相場に「追い風」

・米株式相場の上昇。

・円安の進行で、企業業績改善期待増す。

・補正予算17兆円規模。

・機関投資家・手口「売り疲れ」

・米長期金利が低下(4.57%@11/3)

▧懸念材料:政治への不信感

・臨時国会の提出法案。

▧株価上昇の持続性には要注意

・外国人の株価先物手口は売り継続

・売り方の買い戻しによる上昇(ショートカバー)

・初動は大幅下落による自律的反発。買い上がるには外国人投資家の現物買い力が不足。

・米長期金利が11/3に低下(4.57%)、円相場が円安⇒円高に転換する可能性。

・円高進行で輸出関連株(トヨタ等)が業績改善期待が剥がれる恐れ

▧企業業績

2146 UT業績向上期待。

6370 栗田工業 堅調な業績。

東京海上が上場来高値 好業績・自社株買い好感

✅㌽:日本 YCC撤廃

日銀のメインシナリオ.

『変化の兆し』を大切に育てていくべき。賃上げ、デフレ脱却

『臨時オペで予見できるボラティリティ』

「投機は円売り、実需も円売り」

但し「インバウンド需要は為替取引、明確な円高要因」。しかし旅行収支1.8兆円黒字でもDX収支で赤字幅2兆円。

『1%の連続指し値オペ水準の引き上げ』「ゼロ%程度」の長期金利の誘導目標を『0.25%』

来年『2024年4月』に同時解除も

✅㌽:日本 トレンド

◎半導体:工場「建設ラッシュ」の追い風が

〇商社:株価はピークか。割安銘柄だけを10-30%ベンチマークする。

▲DX銘柄:やや好調続行

▲GX銘柄:公共投資、好調続行

〇エネルギー銘柄:2024年はQ3は軟調から好調.

〇電気・半導体銘柄:2024年Q1回復。リセッション影響、但し個別好調.

〇機械銘柄:中国景気刺激策で、横這いまたは緩やかな上昇 .

〇小売銘柄:内需回復。インバウンド、リベンジ&まちまち。 薬局, 百貨店

◎素材/科学銘柄:2024年Q1から半導体で戻り上昇 .

◎自動車銘柄:半導体不足解消。 円高120円までならGood

〇鉄鋼・非鉄銘柄:銅・ニッケル、部品需要クリーンエネ注目.

✅㌽:日本トレンド2

⇩新NISA 高配当株への資金流入

相場に振り回されない長期投資だが、定期的に配当という成果を実感.

⇩自己資本利益率が高く、コストが安い会社

日経500種平均株価の構成企業を対象にした調査によると、上位30社の全てがエクイティスプレッドで10ポイント以上、うち8社が20ポイント以上を記録しました。さらに、PBRも三井松島ホールディングスを除く29社が1倍を超える解散価値を達成しています。

ZOZOはエクイティスプレッドで首位を獲得し、23年3月期のROEは60%と日経500種平均株価構成の企業の中で最も高い。衣料品のネット通販で独自のプラットフォームを構築し、販売を伸ばしている。在庫を少なく持つため、株式市場ではリスクが低いと評価されている。

半導体関連ではアドバンテスト、東京エレクトロン、ディスコ

サンリオ オリエンタルランド

川崎汽船はROEが58%と高水準 PBRは0.8倍程度

📓コラム

📓💰債券

3か月、2年債の利回りが上昇し、債権価格の下落がどこで止まるかを見つつ、コツコツエントリ。

㌽:FED利下げの期待が後退し10年物米国債利回りが16年ぶり高水準

米金融当局が再び利上げに踏み切ったとしても、2007年以来の高利回りによる収益を上回るほどの債券の値下がりは生じないと強気派は主張。

ブルームバーグの指数によると、米国債は8月に1.3%の損失を投資家にもたらし、4カ月ぶりの下落に向かっている。

現在の米国債利回りは、恐らく下げの最悪期が過ぎたことを示唆

ただし、政策金利は景気抑制的な水準にあるが、金融政策効果の遅行性により、金利がいつ、どの程度成長鈍化をもたらすかは分からない。弱気派は 全ての投資家が米国債を買いだとみているわけではない。

㌽:需要が供給を上回れば、債券にとってはプラスの傾向

他方、一気に流入した債券市場の利確

✅デュレーション(Duration)のチャンス

歴史的な米国債バーゲンセール。弱気シグナルは脱していないが、その後の価格上昇は以下の通り。デゥーレーション期間別

ただしBofAによると、多額の米国債発行や信用状況の逼迫などのその他の要因により、流動性も約1兆ドル減少する可能性が高い。

✅「つなぎ予算」で米国短期債の利回りが債務上限問題再燃

政府閉鎖を回避するため9月30日に成立した「つなぎ予算」では、野党・共和党の保守強硬派が求めていた不法移民を防ぐ国境警備対策を除外。

即時送還措置「タイトル42」

「バイデン氏はこれまで壁を建設しなかった唯一の米大統領だった」

「米国に入りやすくなった」との期待

「(壁建設を)前進させるのにこんなに時間がかかったことを、バイデンは私(トランプ氏)と米国に謝罪するのか」

中米のホンジュラス、エルサルバドル、グアテマラの1人当たり国内総生産(GDP)は3000~5000ドル(およそ45万~74万円)

毎日1万人の移民が北部国境に到達している

米南西部国境での拘束者数は22年から2年連続で200万人を超えた。

https://www.nikkei.com/article/DGXZQOGN12DME0S3A510C2000000/

結論: 本格化する共和の大統領選候補の指名争いでも移民は争点のひとつだ。

✅ジャンク債が利回り10%も

📓💲為替

『イスラエル長期化次第だが、ドル高は継続か』

節目の150円に近づき、日本政府・日銀による円買い介入への警戒感が高まったことから円買い・ドル売りが優勢だった。もっとも、米連邦準備理事会(FRB)の金融引き締めが長期化するとの見方から円売り・ドル買いも出て、円の上値は重かった。

✅㌽:政策金利差(大きい順):

各国の主張政策金利

CPIインフレ率:3.4%

イエレンOK、神田財務長官 あらゆる選択肢を排除せず 適切に対応

ECB利上げ見送り, 4.5%

ブラジル BCDB(Banco Central Do Brasil) 12.75% , 0.5%利下げ

FED利上げ見送り, 5.5% 11月は5.75%利上げ予想

BOE イングランド銀行 5.25% 据え置き

スイス中銀(Swiss National Bank) 1.75 % 据え置き。も次回利上げ予想

BOJ 日本銀行 -0.10 (10年債利回り 0.71) 据え置き予想

BOC カナダ中銀 5.0% 据え置き予想

RBA オーストラリア中銀 4.10%

RBN ニュージーランド中銀 5.50%

メキシコ BOM(Bank Of Mexico) 11.25%

BCRP ペルー中銀は政策金利を25bp引き下げ 7.25%

BCU ウルグアイ中銀は5obp引き下げ 9.5%

FRB 米国FF金利 5.25% 2回連続据え置き

✅㌽:ドル円 ゼロ金利政策の終了へ

委託介入。を代理として銀行にさせている。

今年度の想定為替レート(全規模・全産業)。2023年8月に比べ円安を見込んでいる。

ドル・円が1ドル=135円75銭(前回135円43銭).トヨタは143円に🆙

ユーロ・円が1ユーロ=144円62銭(同140円11銭)

米国では12/13日の連邦公開市場委員会(FOMC)は3回連続利上げ停止、そして来年少なくとも3回の利下げへ。

日本では12/19の日銀金融政策決定会合後に結果はほぼ1.25%以上を容認か?

米国FF金利の実質利上げ終了により、ドル円は自然なドル売り、円買い方向

想定為替レート

10月の平均が148円台

12月想定為替レート1ドル=139円97銭。

2024年1-3月期は130円程度

日本銀行が13日に発表した12月の企業短期経済観測調査(短観)によると、2023年度下期の想定為替レートは1ドル=139円97銭。10月以降の平均が148円台のため、1-3月期は130円程度でも十分達成可能な水準であり、今年度業績の下方修正リスクは小さいと言える。来年度の計画に影響を及ぼすリスクはあるものの、過去10年の円相場の平均である115円程度と比較しても、輸出企業の採算が一気に厳しくなる水準とは言いがたい。

✅㌽:景況

米国金利上昇が一旦停止、ドル円上昇一服。

「円キャリー天国」から円高、条件整う

『円安は進んだが、輸出数量は増加していない』

$AUD 強い。$JPY やばい。。w

✅㌽:環境 💲米ドルの背景

💲FOMC、FED来年は利下げ3~5回。

2024年以降の見通しはやや引き上げ

コアインフレは今年分引き下げも、2025年まで2%を上回る状況続く見通しは不変。

米経済は堅調。GDPは来年減速も見通し自体は引き上げ方向、失業率見通し引き下げ。FEDの利上げ効果あり。

金利差と変動率。この2つを合成すれば、今が円キャリー取引「指数は0.6超が定着」

(指し値注文・リーブオーダー)ドル買い、押し目待ちの輸入企業 円安促す指し値注文。130から135円

焦りのドル円買い

「市場参加者の予想に反して大幅な円安が進行するなか、ドルを買い遅れてしまった輸入企業は多い」

相場が円高方向に振れても、輸入企業によるドル買い・円売りがすかさず入るため、円相場は円安方向に再び押し戻される。投機的な円売りが活発になった22年とは様子が異なるものの、輸入企業によるドル需要は市場心理に関係なく発生するため、円相場を押し下げる力は大きい。

4月以降緩やかに円安に進むなか、同じようにリーブオーダーも円安方向にシフトしている。輸入企業は相次いで目線の修正を迫られている状況だ。

👉ドル円

BoA顧客は「円キャリー取引」為替取引の動機は20%(8月の11%から上昇)。一方「米景気後退リスクをヘッジする円買い・ドル売り」(14%)も。

一方「円金利が上昇したところで大きなトレンドは変わらないということで円安という見方がある。やはり絶対的な金利差が大きいというところに帰着する感じはある」

https://www.bloomberg.co.jp/news/articles/2023-12-04/S54L0CT0G1KW01

🔳 購買力平価(PPP)では、消費者物価指数(CPI)ベースのPPPは108円

実勢相場(約148円)は過小評価されている状況

CPIベース:108円

企業物価指数PPIベース: 90円

PPP輸出物価指数ベース:108円

PPPとドル円相場が乖離したことは歴史的にも類例がない。あえて現在に近い状況を見出すとすれば、1980年代前半のドル高局面が挙げられる。言わずと知れたボルカー元FRB議長の連続利上げの時代であり、これに伴うドル高が1985年のプラザ合意まで持続した。

ドル/円相場の続落を受け、円安局面の終焉を唱える声が強まっている。購買力平価(PPP)を見ても、消費者物価指数(CPI)ベースのPPPは108円と、実勢相場が過剰な円安だとする見方も根強い。

もっとも、PPPを反映した水準にまで円高が進むためには、円安による輸出数量の増加と、それに伴う貿易黒字の拡大、そして実需の円買いが不可欠だが、円安による輸出数量の増加という経路は機能していない。

日本のデフレが終わったのであれば、PPPも円安・ドル高方向に修正される可能性がある。「実勢相場が過剰に円安なのではなく、PPPが過剰に円高だった」との視点を無視するべきではない。

『円安が進んでも輸出数量は増えていない』

「円高の歴史はデフレの歴史」に終止符か

日本のデフレからインフレに変わったならば、PPPもこれからは少しずつ円安・ドル高方向へ修正されていく可能性がある。

「修正されるのは実勢相場ではなくPPP」

ということであり、これまではそれほど注目されてこなかった。

これまでの「インフレの米国」と「デフレの日本」というPPP計算上は圧倒的に円高が正当化されやすい構図。貿易黒字もあって実際に円高は進んできた。しかし、”人手不足”を背景として”賃金上昇”が当然になる社会において、この「PPPが円高」構図も徐々に変わってくるだろう。

㌽:センチメント USD

強弱:

結論:

㌽:センチメント EUR

強弱:強気な見方を再確認するには、ペアは200日と100日のSMAを1.0765近くで維持する必要があり。

結論:EUR/米ドル 木曜日にCPI減速で、それまでのトレンドの引き戻し

締める必要はありませんが、切るには早すぎます。ECBはいつまで休止を続けるのでしょうか?

㌽:センチメント GBP

強弱:強気

結論:初期抵抗は1.2450 / 1.2460と予想。00日間の単純な移動平均に向けて潜在的なラリーの基礎を築く

㌽:スイスフラン

強弱:

結論:

スイス中銀は21日、政策金利を1.75%で維持すると発表した。市場では利上げを続けるとの見方が優勢だったため、6会合ぶりの利上げ見送りは驚きを与えた。1ドル=0.89フラン台後半で推移していたフランは0.90台後半まで急落した。

英イングランド銀行も同日、事前予想に反し15会合ぶりに利上げを見送った。英ポンドは1ポンド=1.23ドル台半ばから1.22ドル台前半まで下げた。

両国ともインフレ率の低下や安定が前よりも見通しやすくなったためだ。予想に反する形でいったん利上げをストップしたことから「利上げサイクルの終了を意識する投資家が増えた」

㌽:センチメント AUD

強弱:

結論:

㌽:NZD

強弱:

結論:

㌽:CNY

強弱:

結論:

中央銀行の主要なベンチマークを追跡します。FRBによる急激な金融引き締めは、中国の政策当局者による緩やかな金融緩和とは対照的である。中国でディスインフレまたはデフレが起こり、米国でインフレが持続する可能性を考慮すると、FRB金利が長期間にわたって高水準に留まる一方で、人民銀金利は低下する可能性があると考えられる。この傾向が続く可能性があり、人民元に下落圧力がかかることになる。

持続的な余剰

次のグラフは中国の経常収支、特に物品と旅行の貿易収支を扱っています。歴史的には、中国の持続的な経常黒字と財貿易黒字が通貨価値を支えているが、こうした傾向は逆風に直面している。

純資金流出が続いている

次に、資本収支に影響を与える純資金フローに目を向けます。過去 5 暦年にわたる為替レートの推移をグラフ化し、為替レートとの関係がある場合にはそれを観察します。

中国からの純資本流入は時間の経過とともに人民元に影響を与えているようだ。最近では、2022年以降、株式と債券の両方で純資金流出が発生しており、これも人民元の上昇を阻害するFRBと人民銀行の通貨乖離の影響を受けている。

最後に、「不可能な三位一体」に目を向けます。これは、独立した金融政策、固定(または少なくとも安定した)為替レート、資本規制の不在という 3 つを国が同時に持つことは決してできないと主張する通貨概念です。もちろん、中国は資本規制を通じてマクロ経済の枠組みを管理し、USDCNY為替レートの取引範囲を管理しています。

大まかに言えば、このグラフは、2014年末(2015年の大規模改革と2016年のSDR導入前)、2018年のトランプ貿易戦争時代、そして現在という3つの時点における三位一体の構成要素を測定している。

右側の軸のスコアが高いほど、通貨の独立性が高く、通貨がより安定し、資本移動の障壁が少ないことを示します。

2014 年以降、資本の流動性はさらに高まりました。経済的独立を維持するには、「不可能な三位一体」の論理は、何かを与える必要があることを示唆しています。したがって、通貨は一般的に不安定になっています。

㌽:リラ

強弱:

結論:

リラ安、金利上昇、株高が続く=インフレ懸念くすぶる

イラク、ドルの現金引き出しと取引を来年1月に禁止

トルコ中銀総裁、就任後初の海外投資家会合を開催

㌽:ペソ

強弱:

結論:

中南米で金融緩和広がる、ペルーとウルグアイも利下げ

ペルー中銀は政策金利を25ベーシスポイント(bp)引き下げ7.25%

ウルグアイ中銀は50bp引き下げ9.5%

📓☮暗号資産

ビットコインの手数料高騰も目先では材料視。

自民党web3PT、仮想通貨取引の税制などに関する提言を公開

北朝鮮が「高度な」サイバー攻撃、22年は過去最高の暗号資産1320億円以上窃取

BTCの手数料の移動平均線90MAと年平均を宇和抜けている状況から、からみると需要は増加

ETFブラックロック申請 コモディティかへ

2016年と2023年と同じ上昇トレンド

㌽:BTC

BTC価格は3万7千ドルへ

https://www.nikkei.com/article/DGXZQOCD031G90T01C23A0000000/

ビットコインを使った上場投資信託(ETF)が登場するかもしれません。最大の資産運用会社や他の金融機関が米証券取引委員会(SEC)に承認を申請し、承認されることを待っています。ETFは、投資家から集まった資金を株や債券などに投資して運用するもので、ビットコインETFが出現すると、これまで控えていた投資マネーが大量に流入する可能性があります。

金のETFは市場が拡大し、取引が活発になり、金価格が4倍になりました。現在、東京証券取引所にも複数の金ETFが上場しています。米国ではブラックロックのほか、他の金融機関もビットコインETFを申請しています。フィデリティは「無視できない規模の顧客が、ビットコインの所有を欲しているため」と申請したと説明します。

📓🌐グローバル市場 & 👥新興国&フロンティア市場(FM)

㌽:新興国投資に銘柄、ETFついてマガジンにまとめました。

https://note.com/matt2cents/n/n3f0a0302dafc

📓🌽コモディティ🍓

https://note.com/matt2cents/m/m9b79f9effeed

https://note.com/matt2cents/n/ne63201660bb6

コモディティ価格は、中東紛争によるBricks+減産延長、天候とロシアのドローン、そして米戦略備蓄次第。

《まとめ》

📓🌽コモディティ🍓トレード戦略

コモディティは最も低い割合は、 > 3.5 年で 200-DMA 以下で推移。

インフレ/コアCPI< Y/Y 3% が目前に迫っています。

㌽:コンテナ価格

多くの造船業者は、海運需要が鈍化しており、料金に引き下げ圧力

大西洋の需要が鈍化し11月8日までの週も運賃は下落。

ブラジル:南大西洋では、記録的なブラジルの輸出が鈍化。

北東アジア航路の運賃はトン当たり40.90ドルから40.10ドルに軟化したが

米国湾岸-北東アジア航路の運賃はトン当たり55.50ドルから55.10ドルと横ばい

明らかな要因の 1 つは、パナマ運河に対する新たな制限

南大西洋では新たな引き合いが不足し、料金に圧力

パナマ運河への制限の影響

ガトゥン湖の貯水池は改善されておらず、中米では長引く干ばつにより降水量が41%減少した後、貯水池の高さは約80.5フィートのままとなっている。

11月8日からは通常の水準の3分の1となる1日あたり24隻という船舶制限が発効したが、2月までにはさらに18隻に削減される予定だ。

船舶は代替航路の模索を余儀なくされるため、制限期間の延長が料金を下支えする可能性がある。

コンテナ船の世界の輸送能力は23年に前年比8%、24年に7%それぞれ拡大する見込み。

下落の最大の要因は供給過剰だ。2020年からのコロナ禍で家具やIT関連商材など巣ごもり特需によって需給が逼迫した際、コンテナ船会社は新造船の発注を増やした。今年に入り、当時発注された船の竣工が相次ぎ、輸送能力が急増。

米国向けでは、22年夏からの小売りの過剰在庫がいまだに解消されず、輸送需要が弱いという。「船社間で値下げして荷物を奪い合っている状況」

㌽:石油市場の動向

インフレ疲れの米、ガソリン再高騰。

石油化学製品の基礎原料ナフサ(粗製ガソリン)が、アジア市場で半年ぶりの高値圏

NY原油:90ドル突破。世界経済減速も中国経済対策への期待広がる。

原油高や米金融引締めの長期化観測を受けて、米債券市場で長期金利が上昇。

ナフサ価格の上昇は原油高が理由だ。指標となる北海ブレント先物相場は1バレル90ドル台と、1カ月で1割強上昇した。サウジアラビアとロシアが12月まで自主減産を続けるとの方針を受けて、逼迫感が強まるとの見方が強まった。

イスラエル地上戦に加えて、ホルムズ海峡は世界の原油供給の約2割が経由する。供給不安が生じれば、1バレル90ドル弱の原油価格が「110〜120ドルもありうる。それがインフレを押し上げるショックとなって金融市場の変動性を高めかねない」

NY原油上昇、90ドル台 中東緊迫化・米在庫積み増しも. 物理的な供給には直接的な影響はありませんが、危機が展開するにつれて市場は緊張状態が続く。

現需給の引き締まりとは逆に、WTIの水準は低いまま放置されており、サウジもそれを認識しているようだ。サウジは原油先物価格に疑問を抱いており、需給を正確に反映していないという不信感がある。

『供給は良いが、需要は弱い』

OPEC+減産により生産余力が増加、積みあがっている。

米国では石油需要が減少し、製油所の稼働率も低下している。ガソリン価格は一時的な高騰から落ち着きつつある。一方、オクラホマ州クッシングの在庫量は2000万バレルを下回る水準に近づいている。クッシング在庫は市場関係者の注目を集めており、相場に影響を与えやすい。中国の景気不安など外部要因もあり、需要面にはまだ不安が残っている。だ不安が残っている。

今年と来年の世界の供給量の伸びは、日量150万バレルと日量170万バレルであり、OPEC+以外の生産国が大半を占めている。OPEC+圏に関しては、イランが米国に次ぐ世界第2位の成長源にランクされる見通しであるにもかかわらず、今年の供給情勢は縮小の見通しとなっている。OPEC+は2023年第4四半期の原油需要を日量130万バレル下回る可能性があるため、自主減産により石油市場は赤字が続くと予想されている。1月に追加削減が解消されれば、残高は黒字に転じる可能性があり、在庫の補充に何らかの形で寄与することになるだろう。観測された世界の石油在庫は8月に6390万トン減少し、原油は10230万トンもの大幅な減少となりました。

米国原油採掘の猶予が急上昇。つまりいつでも稼働して価格を下げる事ができる。クッシングの歴史的な低水準に近づく備蓄量は更に減少している。

『ブレントオイル』

㌽:SAF 再生航空燃料

コスモエネルギーホールディングス(HD)傘下のコスモ石油や日揮HDは24年度、大阪府堺市で国内初となるSAFの商用生産を始める。年間生産量は約3万キロリットルを見込み、ジェット燃料にSAFを最大5割混ぜて、国内空港に出荷する。

丸亀製麺の廃食油はSAFの原料となり、トリドールHDは25年から堺市のプラントに供給する。廃食油1リットルからSAF約0.8リットルつくれる。

英シェルや仏トタルエナジーズなど石油メジャーもSAF関連事業の拡大を急ぐ。シェルはSAFを含むバイオ燃料を年82万トンつくる施設をオランダに建設中だ。廃棄物を原料として25年に生産を始める。米デルタ航空やJALとSAFを供給する契約を結んでいる。トタルはSAF原料の調達でENEOSと連携する。

JALとANAによると、アジア圏のSAF市場は2050年に約22兆円に達する見通しだ。三菱総研の福田主任研究員は「日本のエンジニアリング会社や重工メーカーが製造技術を磨けば東南アジアなどにも展開する余地がある」とみる。

巨大市場を巡って、大手商社も相次いで参画する。三井物産は26年にもポルトガルでSAFの生産を開始。国内でもコスモ石油と共同生産を検討している。出資する米スタートアップの技術を使いエタノールからSAFの製造を目指す。三菱商事はENEOSと事業化で提携する。伊藤忠商事は富士石油とSAF原料の調達で連携を模索する。富士石油の山本重人社長は「廃食油を自社で全部集めるのは現実的ではない」と話す。

㌽:天然ガス

ハイライト:

冬のガス需要期に入り、欧州の供給不安は後退している。ウクライナ侵攻後の調達難や天候不順などのリスクはあるが、ガスの貯蔵タンクはほぼ満タンだ。欧州の天然ガス指標の価格は昨年の半値以下で推移しており、2022年の最高値から9割近く安くなっている。欧州連合加盟国のガスの在庫割合は99.6%と過去最高で、2022年や2021年に比べて大幅に増加している。

過去 6 年間、天然ガスのスポット価格は 12 月に 100% 平均 17.6% 下落しました。 天然ガスの季節性が一年で最悪の月である 今月はこれまでのところ 13.81% 下落しており、順調に推移しています。

ドイツは液化天然ガス(LNG)受け入れ設備の運転を始めたことで、エネルギー安全保障の脱ロシアを進めている。これにより国内需要の3割を賄えることが期待されている。また、欧州のガス消費量は減少しており、米国からのLNG輸出が支えとなっている。欧州への輸出割合は6割であり、アジアも需要の2割を占めている。ガス価格の下落はインフレ率の押し下げにつながるため、ECBの利下げ観測を後押ししている。ただし、中東情勢のリスクは依然として残っている。

シェブロン・オーストラリア、労働者が労働協定を締結。同社のゴーゴンおよびホイートストンLNG施設での10月19日からの争議行為を回避した最近の労働組合との大筋合意を受けて、企業協定案の投票が10月26日開始。

欧州ガス価格TTFは、前週末の16.7ドルから、中東での紛争やBaltic-Connectorパイプラインの操業停止にもかかわらず、在庫高や比較的温暖な気候のためファンダメンタルズが安定。TTFは、10米ドル付近で推移。

一方欧州ガス価格TTFは、豪主要LNG輸出基地でストライキが開始されると、11米ドル台に乗せた。その後豪ストライキの本格実施やノルウェー主要ガス田トロールのメンテナンス延長やその他ガス田の操業停止が生じたが、豊富な地下ガス貯蔵量や需要の停滞により価格上昇は比較的抑えられ、9月26日時点で12.2米ドルとなっている。

供給面では、ロシアに代わってノルウェーがEU最大のパイプライン経由の天然ガス供給国となったのに加え、米国産を筆頭に液化天然ガス(LNG)の輸入も急増した。一方ノルウェー主要ガス田にてメンテナンスの延長が発表されると再び上昇。

米国ガス価格HHは、米国Freeport LNGで一時フィードガス供給量が減少したが、HHへの影響は比較的軽微

米国エネルギー情報局(EIA)は、9月12日発表の短期エネルギー見通しにおいて、ヘンリーハブ・スポット価格を2023年平均で2.58米ドルとし、2024年平均は3.24ドルと予想している。同レポートにてEIAは、夏季における天然ガス消費量の伸びが2023年消費量の増加につながっており、通年平均89.7 Bcf/d、対2022年比1%の増加と予想し、記録的水準を記録した2022年平均消費量の88.6 Bcf/dを上回るものとしている。

天然ガス、アジア需要拡大に懸念も…

根拠は欧州の天然ガス在庫率の高さ。例年、冬場の需要期に備え夏ごろから備蓄を始め、秋にピークを付ける。ロシアの侵攻後は在庫不足が表面化したが、今年は10月18日時点で全体の98%が埋まっている。冬場の気温次第の面はあるものの、差し迫った需給逼迫は回避できるとの予想が多い。

市場の不確実性

主要な消費地である欧州の供給不安が薄らぐ一方、世界を見渡すと。。。

中国の需要が増える見込みです。中国の国家エネルギー局によると、23年の天然ガス消費量は前年の1.2%減から5.5〜7%増加する予測です。ゼロコロナ政策の解除により、輸送や暖房用の都市ガス需要が増えます。また、発電所の利用も伸びるでしょう。アジア全体でもLNGの輸入増加が懸念されています。米エネルギー情報局(EIA)によると、23年と24年における世界のLNG輸入基地の能力拡充のうち、アジアが52%を占めます。フィリピンとベトナムは23年に初めてLNG輸入を始めました。LNG輸入基地の整備は世界的に進んでいます。

産ガス国である米国などでもLNG輸出能力の拡大が進んでいますが、プラント建設の遅れや事故などにより、需給バランスが乱れる可能性もあります。欧州の天然ガス価格は1メガワット時当たり50ユーロ前後です。

昨年夏のピーク(340ユーロ強)と比べて大幅に低下しましたが、ハマスとイスラエルの衝突などによる供給不安の影響で、前月末の40ユーロ弱から大きく上昇しています。欧州の相場は日本のLNG輸入価格にも影響を与えます。今後も天然ガスの供給状況に注目が必要です。

㌽:ゴールド

「safe haven」(安全な逃避先)

㌽:中国のゴールド爆買いがやや下がった。BRICS+デジタル通貨の裏付け

基本環境

米国のインフレ統計の影響で金価格が下落

長期国債利回りがフロントエンドを上回った

物価債TIPSが上がる間は上がりにくい

だが有事、中東情勢の緊迫化が影響で金の価格が最高値

金価格は制作利上げ局面の終了が意識で高騰

中央銀行は購入継続

ニュース

9月は世界の金ETFからの純流出が続き、連敗は4カ月に延長された

北米で上場されているファンドからの資金流出が続き、その後に欧州が続いたが、アジアでは引き続き資金流入が続いた。

全体として、金利が「長期にわたって高止まり」するという投資家の期待が強まり、西側市場での投資が減少した。

対照的に、アジア(中国と日本が最も貢献)のファンドには7か月連続で資金が流入し、9月には2億9,900万米ドル(+5兆)を集めた。資金提供者による促進努力の増加、現地の金価格の高騰、現地資産の継続的な低迷を背景に、中国は同地域への資金流入を牽引。

年初来、保有資産は 5% 以上減少しましたが、2023 年の金価格高騰の緩和効果により、運用資産総額 (AUM) はわずか 2% 減少しました。

米国債主導で利回りが上昇している。歴史的に金と密接な関係にある米国の10年物TIPS利回りは、15年ぶりに2.3%を突破した。これは、米ドルの上昇と相まって、金にとって困難。

一方中東紛争により一気に市場にゴールドへの資金流入

早期の米利下げ観測でDXY下落、ゴールド買い

有事のゴールド。株価下落と一緒に下がるが、早くに戻る。

金ETFデータは、EUのETF爆買い。

サンフランシスコ連銀総裁のメアリー・デイリーは、中央銀行にはまだ「やるべきことはまだある」と述べた。したがって、金融市場が次の利下げサイクルを遅らせる中央銀行にますます注目していることを反映しているため、長期国債金利が最も上昇したのは驚くべきことではない。反法定通貨である金は、当然のことながらうまくいきませんでした。

㌽:銅

中国の高炉稼働率は9月中旬で”93%”と、8月末時点の”92%”から微増で限定的

中国不動産建設の減少にもかかわらず、需要はインフラと製造業、特に自動車製造によって支えられている

中国の生産増加と不動産セクターの需要低迷により国内市場が低迷

中国の第4四半期も価格はレンジ内にとどまると予想している。明るいマクロ経済センチメントと減産期待に支えられる中、国内価格と輸出価格は8月中旬から乖離。

2023年に中国政府による規制がなければ、生産は比較的高い水準にとどまる可能性があり、輸出は引き続き中国鉄鋼の信頼できる販路となるだろう。

中国の輸出業者は「インドと中国の HRC 価格のスプレッドが良好」なためインドに鉄鋼を輸出する機会を模索

建設・不動産セクターが低迷する中、アジアの鉄鋼価格は第4四半期に生産規制の緩和と中国の現地消費の低迷により圧力を受ける可能性が高い一方、モンスーンシーズン後のインドからの輸入需要の増加は限定的な下支えとなるだろう。

中国政府が工場の生産量を制限しない限り、来四半期には十分な鉄鋼供給が見込まれる可能性があり、こうした大量の鉄鋼量を補うのに十分な国内需要がある可能性は低い。市場センチメントは8月初旬の生産義務に関するニュースによって上昇したが、第3四半期の終わりにはそのような兆候は減少した。

LMEと上海の需要はかなりよわい

日本は依然として主要なスクラップ輸出国である

アジアのスクラップ価格は第3四半期もレンジ内で推移したが、これは海上需要の不足が日本の工場が高値で購入することでバランスがとれており、この傾向は第4四半期まで続く可能性が高い。

国は依然として東アジアへの鉄スクラップの主要な供給国であり、韓国の8月のスクラップ輸入量の61.6%を占めている。6月には日本の対台湾輸出額が3年ぶりに米国からの輸出量を上回った。

日本の鉄鋼メーカー東京製鉄は、海上市場との価格競争力を維持することで、国内の鉄スクラップ輸出を削減しようとしている。ベトナムや韓国など日本産スクラップの主要輸入国は、代わりに国産原料に目を向けている。

ロンドン、上海の在庫は調整中。

㌽:アルミニウム

中国のグリーンセクターがアルミニウムへの需要を高めている.

中国のNEV生産は今年最初の8か月で年間37%以上増加し、544万台に

中国のアルミニウム生産量は9月に過去最高を記録

中国のアルミニウム価格は、年間のほとんどを通じて世界価格よりも堅調に推移している。ロンドン金属取引所(LME)のアルミニウム価格は今年に入って8%以上下落している一方、上海先物取引所(SHFE)の価格は年初から1%以上上昇している。中国のアルミニウム需要は、期待外れの経済回復にもかかわらず、グリーンセクターからの需要が高まる中、年間を通じて堅調だ。

㌽:プラチナの動向

長期視点では、政府援助や支援策があれば燃料電池自動車の普及が広がり、自動車のプラチナ需要前年比12%増の 101.2トン、2035年までに186.6トンにまで達する可能性もある。

過去のプラチナ価格は世界経済の拡大期に上昇し、世界経済の混乱や実需の減少により下落した

プラチナ価格は米国の金利動向や世界経済の動向、実需の動向により変動する 景気回復や脱炭素の推進によりプラチナ価格が上昇する可能性がある

米国金利の上昇や世界経済の減速により下落する可能性がある

㌽:大豆

ブラジル産の大豆の2023〜24年度の収穫予測が下方修正された。主力産地のマトグロッソ州などで干ばつ気味の気候が続き、作付けの進捗が遅れたことが原因とされる。新たな予測では生産量は1億6100万トンと、11月時点の予測から200万トン引き下げられた。また、輸出予測は200万トン増の9950万トンに上方修正された。市場ではブラジルの干ばつに伴う生産・供給量のもう一段の下方修正を見込み、売りが広がったと予想されている。大豆相場が節目の1ブッシェル13ドルを下抜けると穀物相場全体が崩れる可能性もあるとの警戒感も広がっている。

㌽:🌽コーン

中国、トウモロコシも「脱・米国依存」も豊作で需給緩む、下落か。

収穫圧力が再びトウモロコシ市場を支配しており、特に黒海からの国際競争が小麦に不利益をもたらしている。両製品とも、中国から新たな購入意欲がないことにも苦しんでいる。

中国国は世界第2位のトウモロコシ生産国。

しかし価格は下落。背景には、世界首位の消費国である中国の購入減。

23〜24年度の米国産トウモロコシの生産量は16〜17年度に次ぐ、過去2番目の豊作。低調な輸出と相まって需給は一段と緩みやすい。

アメリカ市場

農務省が米国で記録的な収穫量を発表したことを受け、トウモロコシは前日から始まった下落傾向を続けた。その結果、シカゴ市場では価格が新安値を更新し、テクニカルな売りを促した。

小麦自体も黒海原産との激しい競争の影響を受けており、トウモロコシの下落傾向に追随した。

大豆だけがこの弱気ムードに抵抗し、わずかに持ち直している。中国による最近の米国産大豆購入の波による短期的な支援の増加や、ブラジルの播種に不利な気象条件を考慮すると、同社はより多くの短期支援の恩恵を受けている。南部では雨が多すぎる一方、中心部では暑くて乾燥した天候が続いています。

金曜日、農務省は米国産大豆104万4000トンを中国に、66万2500トンを目的地不明に一回限り売却すると発表した。

ブラジル

トウモロコシの国際指標である米シカゴ商品取引所の先物価格が下落し、2年9カ月ぶりの安値圏にある。世界首位の消費国である中国で、ブラジル産の輸入が急増し米国産の存在感が低下。米国では2023〜24年度は豊作が確実視されていることも相場を下押ししている。

欧州委員会

欧州では2024年の収穫に向けて作付面積の問題が議論されるようになり、ブラジルの悪天候の問題も同様だが、事業者らは主に短期的な市場状況に焦点を当てている。つまり、黒海での競争の重みと、先週金曜日に主導権を握った農務省の弱気な報告書の結論が重みとなり、ユーロネクストの全商品の下落で終わった。

中国がブラジル産シフトを進める理由

豊作に伴ってブラジル産の価格競争力が増したこと。

中国が食料安全保障を高める目的で輸入国を多様化する動きが影響

8月の米国産の輸入量は24万トンと150万トン弱だった22年8月から83%減少した。一方、22年8月はゼロだったブラジル産の輸入量は58万トンに膨らんだ。23年9月の輸入量は28日時点でブラジル産が122万トン、米国は7万トンと差が広がる。

8月の米国産の輸入量は24万トンと150万トン弱と83%減少一方

22年8月はゼロだったブラジル産の輸入量は58万トンに膨らんだ

23年9月の輸入量は28日時点でブラジル産が122万トン、米国は7万トンと差が広がる。

中国はトウモロコシの輸入で22年末までは米国とウクライナの2カ国にほとんどを頼っていた。これが米中対立の深刻化やロシアのウクライナ侵攻の長期化を機に、両国への輸入依存を減らす方向に舵(かじ)を切った。

㌽:小麦

ロシア、11月9日から14日まで小麦とトウモロコシの輸出税を引き下げ、大麦はゼロに据え置く

ロシア政府は11月9日から14日までの週、小麦とトウモロコシの輸出関税を引き下げる一方、大麦に対する税金はゼロのままとした、と農業省が金曜日の公式通知で発表した。

小麦の輸出関税は393.70ルーブル/トン引き下げられ4,529.7ルーブルとなり、これは中央銀行の公式為替レート(1ドル93.17ルーブル)に換算すると48.62ドル/トンに相当する。

モスクワ取引所が公表する基本7日平均指数は1ドル下落し、252.2ドルで落ち着いた。

トウモロコシの輸出関税は326.8ルーブル/トン減少し、1,291.20ルーブル/トンまたは13.86ドル/トンとなった。

モスクワ取引所の平均指数は190.40ドルで、前週比1.20ドル安となった。

最後に、大麦輸出関税はゼロのままであり、指標指数は0.70ドル下落して165.40ドルとなった。

ウクライナの週間穀物輸出量は8%増加、75万8000トンが申告された

トウモロコシと大麦の指数を計算する際には、現在、カスピ海の港に加え、アゾフ海と黒海の港で積み込み登録された取引が考慮されています。

一方、ロシア政府は、輸出業者が支払いに特別ルーブル口座を使用できる輸出商品のリストを承認した。

これにはトウモロコシ、小麦、大麦、大豆、ミールス、ベゴイルが含まれ、11月1日から発効する。

㌽:砂糖

インド・マハーラーシュトラ州の砂糖生産量、8月の乾燥により4年ぶり最低水準に落ち込む見通し。インド最大の生産州であるマハラシュトラ州の砂糖生産量は、ここ数年で最も乾燥した8月に続いてサトウキビの収量が減少したため、2023/24年作物の生産量が14%減少し、4年ぶりの最低となる可能性が高い。業界および政府関係者が水曜日、ロイターに語った。

生産量の減少は食料インフレをさらに加速させ、ニューデリーが砂糖の輸出を許可するのを妨げ、すでに10年以上で最高値に近い世界価格を下支えする可能性がある。

米国の砂糖生産見通し、ルイジアナ州の干ばつで削減-農務省。2023/24年のルイジアナ州(約 45%)の予測を18%削減し、わずか168万トン。

エタノール需要

㌽:綿花

米国テキサスは

南部の熱波はテキサス州の綿花など他の作物にも被害を与えている。

生産量の変化と輸入見積もりの減少により、供給レベルの重要な指標である使用在庫比率は8月の15.2%から13.5%に低下した。

パキスタンの洪水から、ずっと上がってる

綿花は農産品市場全体の中では相対的に市場規模が小さい銘柄です。このため、農産品市場全体が物色される動きが強まり、さまざまな投資家からの資金流入が加速した際、市場規模の小ささが一因となり、一時的に価格が急騰したと考えられます。

«----+----+--プライム--+----+----»

《 Matt's Insight:研究銘柄》

🟩セクタ:金融、半導体、-60%以上下落テック

🟧目先と短期:パルプ、金、自社株、配当個別物色

🟦中長期:エネ、素材、高配当、公共投資

✎︎____standbymeonline______

┃研┃究┃銘┃柄┃┃ ~Matt's Insight~

相場が非常に変動が大きいので、最新分析はビデオをどうぞ❣

~~~~~~~~~~~~~~~~~~~~~~~~~

短期継続、中期ポジション、ETFや積み立て銘柄は以下バックナンバーをご覧ください。

見本

㌽:出遅れ&要チェック

㌽:米国 中型株

では、良い一日を。 🤭

#経済 #ブラジル #ロシア #インド #中国 #南アフリカ #brics #日本 #アメリカ #資源 #株 #etf #米国株 #エネルギー #gafam

#資産運用 #投資初心者 #株式投資 #米国株 #日本株 #ETF #香港 #日経255 #米国株 #今日のピックアップ銘柄 #ダウ #PostPrime #マット #standbymeonline

ここから先は

この記事が参加している募集

もし記事を気に入っていただけましたら、サポートをおねがいします!