企業の資金繰りを分析する-会計初心者のためのキャッシュ・フロー計算書の見方

皆さんは、黒字倒産という言葉を聞いたことがあるでしょうか?

黒字倒産とは、損益計算書上では黒字の状態であるにもかかわらず、資金繰りの関係で法人などが倒産してしまうことを指します。

実は、倒産企業の約50%は黒字倒産企業となっています(東京商工リサーチHP「2019年「倒産企業の財務データ分析」調査」)。

なぜこのようなことが起きるのでしょうか?その理由は利益が必ずしも現金収入を伴うとは限らないためです。

会社の経営を分析するうえで、企業にどれくらいの現金が流入しているのか、流出しているのかを分析することは非常に重要になります。

なぜなら、キャッシュ・フローが滞ってしまえば、最悪の場合、倒産となってしまうからです。

そこで、キャッシュ・フロー計算書という第3の財務諸表が重要となってきます

主要財務諸表といえば、損益計算書(P/L)と貸借対照表(B/S)の2つになります。

👇損益計算書の見方はこちら👇

👇貸借対照表の見方はこちら👇

これら2つの財務諸表の次に重要なものがキャッシュ・フロー計算書になりますが、実はそこまでメジャーではなく、また財務諸表としての歴史も比較的浅く、日本では2000年3月期決算から開示が義務付けられています。

本日は、資金繰りの分析に重要な①キャッシュ・フロー計算書の概要、②キャッシュ・フロー計算書を用いた企業分析の方法を説明したいと思います。

◇この記事がおすすめの方◇

✍️ビジネスに関心のある方、就活生の方、会計初心者の方

✍️企業の資金繰りの分析方法を知りたい方

✍️仕事で会計知識が必要な方

✍️会計リテラシーを高めたい方

✍️株式投資を行っている、検討している方

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書は一定期間に流入する現金収入(キャッシュ・イン・フロー)と現金支出(キャッシュ・アウト・フロー)を表示する計算書です。

キャッシュ・フロー計算書の構成要素は、①営業活動によるキャッシュ・フロー、②投資活動によるキャッシュ・フロー、③財務活動によるキャッシュ・フローの3つです。

損益計算書や貸借対照表よりも項目数が少なく、非常にシンプルなつくりになっています。

①営業活動によるキャッシュ・フロー

企業の営業活動を通じて獲得したキャッシュ・フローの金額が表示される。例えば、売上収入や仕入支出、従業員や役員への報酬など、営業損益計算の対象となった取引に関連するキャッシュ・フローが表示される。

②投資活動よるキャッシュ・フロー

将来の利益やキャッシュ・フローの獲得を目的とした投資に関連するキャッシュ・フロー金額が表示される。例えば、有形・無形固定資産の取得(売却)による支出(収入)、有価証券および投資有価証券の取得(売却)による支出(収入)など。

③財務活動によるキャッシュ・フロー

資金調達および返済に関連するキャッシュ・フロー金額が表示される。例えば、株式発行による収入、借入金による収入、借入金の返済による支出、配当金の支払いによる支出など。

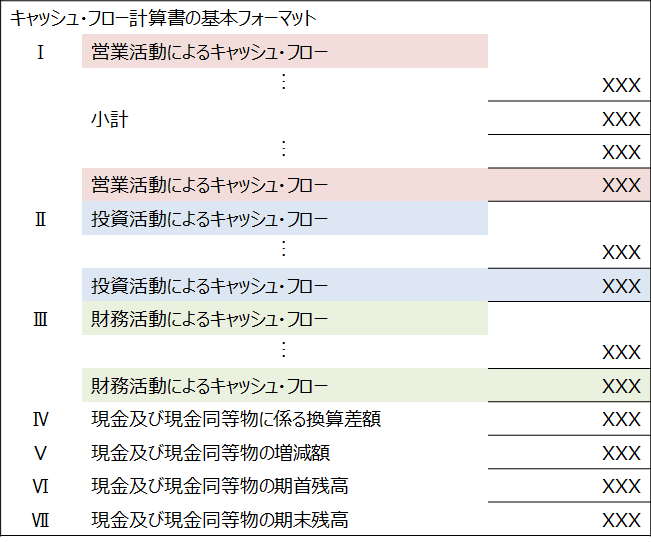

キャッシュ・フロー計算書は以下の図のような形式で表示されます。

細かな項目は気にせずに、下図でマーカーで色付けされている部分をまずは見てください。

企業のキャッシュ・フローを可視化する

キャッシュ・フロー計算書を読むときには、細かな項目にはこだわらずに、先ほど示した3つのキャッシュ・フローに着目した、全体のバランスを見るとわかりやすいです。

具体的には、「営業活動によるキャッシュ・フロー」、「投資活動によるキャッシュ・フロー」、「財務活動によるキャッシュ・フロー」、「現金及び現金同等物の期首残高」、「現金及び現金同等物の期末残高」の5項目です。

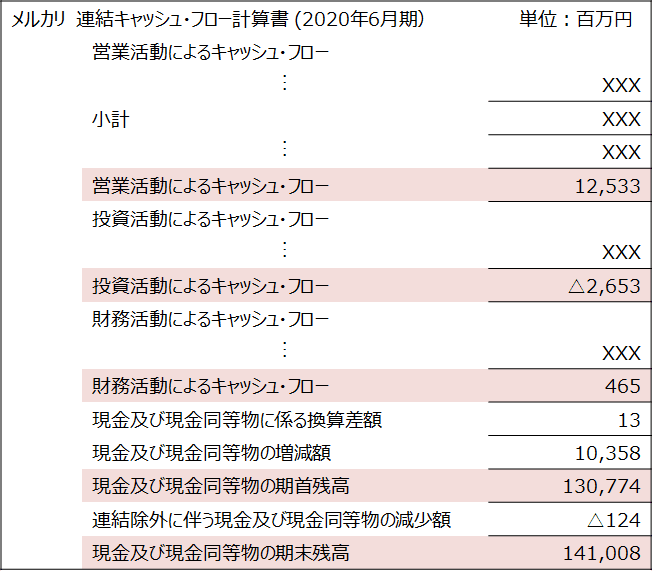

メルカリの2020年6月期の決算を基に、キャッシュ・フロー計算書をウォーター・フローチャートで分析してみましょう。

下図は、メルカリの要約連結キャッシュ・フロー計算書です。注目する箇所はマークを付けています。

メルカリの決算で開示されているキャッシュ・フロー計算書をみると、

営業CF=12,533百万円(125億円)

投資CF=△2,653百万円(△27億円)

財務CF=465百万円(5億円)

ということがわかります。

では、2020年6月期においてメルカリのキャッシュ・フローの状況をよりわかりやすく図式化するために、ウォーターフォールチャートを作成してみましょう。

下図は、メルカリのキャッシュ・フローのウォーターフォールチャートを示しています。

図からわかることは以下の通りです。

①期首現金残高1,307億円と多く、2019年6月から2020年6月の事業活動の結果、期末現金残高は1,410億円と約100億円増加した。

②営業CFの増加が125億円と最も大きく、そのうち27億円は投資活動に充てられている。財務CFの増加は5億円とわずかである。

③事業活動の結果として、営業CFの増加が期末現金残高の増加につながっている。

なお、メルカリの2020年6月期の当期純利益は△228億円で、赤字となっていますが、営業CFをみると現金収入は125億円のプラスとなっており資金繰りは問題ないことがわかります。

こうした利益(損失)に対する現金の裏付けをキャッシュ・フロー計算書で確認できます。

企業の成熟度を予測する-キャッシュ・フロー・パターン分析

企業のキャッシュ・フローを分析することは、企業の資金繰りを確認するために非常に有効な方法です。これを応用したキャッス・フロー・パターン分析についてご紹介したいと思います。

米国のミシシッピ大学のディキンソン教授が2011年に公表した論文(Dickinson, V. 2011.Cash Flow Patterns as a Proxy for Firm Life Cycle. The Accounting Review, 86(6), pp.1969-1994.)によれば、営業CF、投資CF、財務CFの符号をもとに、企業を次の5つのステージに分類できます。

先ほどのメルカリの事例でみると、メルカリは営業CF = 「+」、投資CF = 「+」、財務CF = 「+」なので、

成熟度分類では、メルカリは「成長期」に分類されます。なんとなく、直観に合った分類になっていそうです。

実際に日本企業のデータを用いて、これらの成熟度ステージ別の企業の分布を確認してみましょう。

データを取得可能な2019年度に決算を迎える上場企業3,818社を対象に調査した結果が以下の通りです。

グラフからわかることは以下の通りです。

①成熟期のステージにある企業が最も多く、54%でした。

②成長期にある企業は、21%と2番目に多くなっています。

③3番目に多いのは再編・淘汰で、14%の割合でした。

これらの結果をふまえると、日本企業の多くは成熟期の段階にあり、更なる成長を遡及しなければならないステージにあることがいえそうです。

導入期は8%であり、再編・淘汰、衰退期を併せた17%よりも下回っています。そのため、導入期の企業を増やすこと、そして成長期のステージに飛躍し、日本の証券市場を活性化させることが求められそうです。

本日のまとめ

本日はキャッシュ・フロー計算書の見方をみていきました。

キャッシュ・フロー計算書の構成要素は以下の3つでした。

①営業活動によるキャッシュ・フロー

企業の営業活動を通じて獲得したキャッシュ・フローの金額が表示される。

②投資活動よるキャッシュ・フロー

将来の利益やキャッシュ・フローの獲得を目的とした投資に関連するキャッシュ・フロー金額が表示される。

③財務活動によるキャッシュ・フロー

資金調達および返済に関連するキャッシュ・フロー金額が表示される。

資金繰りの状況をみるためには、ウォーター・フォール・チャートが有益でした。

ウォーター・フォール・チャートはエクセルやパワーポイントをつかって作成できますので、ぜひ、作成して企業のキャッシュ・フロー分析に役立ててください。

記事作成の参考文献は以下の通りです。

矢部 謙介 『武器としての会計思考力 会社の数字をどのように戦略に活用するか?』 (日本実業出版社 (2017/10/26))

こちらの書籍は、貸借対照表と損益計算書の比例縮尺財務諸表の分析から、キャッシュ・フロー計算書のウォーター・フォール・チャート分析についての説明があり、会計初心者にとっても理解しやすい書籍になっていてオススメです。

奈良 沙織『企業評価論入門』(中央経済社 (2019/4/12))決算書の開示方法や種類など基本的な事柄から、損益計算書・貸借対照表・キャッシュ・フロー計算書の見方がわかりやすく説明されています。また、この記事で紹介したキャッシュ・フロー・パターン分析について詳しく解説されています。ファンダメンタル分析から企業価値評価まで基礎から応用まで対応できるテキストで、会計初心者にオススメです。

👇会計初心者のための会計学習の全体像はこちら👇

👇筆者のプロフィールはこちら👇

この記事が気に入ったらサポートをしてみませんか?