12の基本スキル「理解する」:理解力を高める(2/2)

本ブログ記事は『ビジネススキル 完全攻略 -基本編-』からの抜粋になります。全部まとめて読みたい方は、是非、電子書籍をご購入ください。

「理解する」スキルの前編は、こちらになります。

まず、事業経済性という考え方を理解します。次に、財務三表を理解して、企業や事業を数字的な観点から理解できるようにしていきます。ちょっと、難しいけれど、頑張ってついてきてください。

事業経済性を理解する

次に、事業を理解するための考え方を解説していきたいと思います。

専門用語もたくさん出てきて、少し難しいですが、理解できるようになると、企業や事業の見方が変わってくるので、頑張ってマスターしていきましょう。

事業経済性(「ビジネスエコノミクス」とも言います)は事業を収益やコストの観点から分析する考え方のことを言います。

収益構造やコスト構造の違いから、一般的に、「規模の経済」、「分散型経済」、「範囲の経済」、「密度の経済」などに事業モデルを分類することができます。

事業経済性を理解できると、企業がどういうお金の儲け方をしていて、どのように事業展開する必要があるのか理解しやすくなります。

規模の経済(規模型事業)

「規模の経済(Economies of Scale)」とは、生産量が増加するにつれて1単位あたりの固定コスト(共通コスト)が減少し、結果として全体のコスト効率が向上する考え方です。

この原理は、大規模生産がもたらすコスト削減の利点に基づいています。

たとえば、ソフトウェアベンダー、自動車、素材、半導体産業などが、規模の経済に該当します。規模の経済の特徴は以下の通りです:

固定コストの分散:

固定コスト(工場建設費や設備投資など)は生産量に関わらず一定です。生産量が増えると、これらの固定コストはより多くの製品に分散されるため、単位あたりのコストが下がります。

変動コストの削減:

大量生産により、原材料や部品の大量購入ができるようになり、単位あたりの変動コスト(材料費、労働費など)が下がります。

効率性の向上:

生産プロセスの最適化や専門化により、効率性が上がります。大規模な生産ラインでは、作業の専門化や自動化が進むことで、生産効率が上がります。

購入力の強化:

大規模な企業は、原材料やサービスの大量購入により、より有利な価格で取引をすることができるようになります。これを、「バーゲニングパワー」と言います。

規模の経済は、製造業や大量生産ができる業界でよく見られる現象です。

ただし、ある点を超えると、過剰な規模拡大は逆に非効率をもたらすことがあり、これを「規模の不経済」と呼びます。

規模の経済とは、たくさん生産することでコストを減らし、効率を良くするという、経済のルールに基づいています。

ケース分析

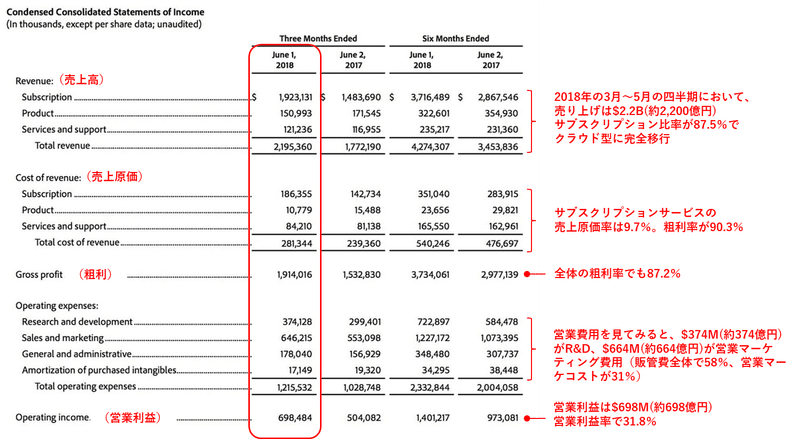

パッケージ型でソフトウェアサービスを提供しているAdobeの収益モデルは、粗利率で87%、営業利益率で約32%と驚異的な数字をたたき出しています。

最近は、ソフトウェアをPCにインストールするパッケージソフトから、オンラインで利用できるクラウド(SaaS)型サービスに移行したことで、収益性はより高まっているようです。

規模型経済の大きな特徴は、Adobeのように、収益性がとても高いことです。また、規模を拡大することが収益性に直結するため、ソフトウェアベンダーなどは、一気に世界レベルで事業を拡大し、グローバルベンダーに成長していきます。

分散型経済(分散型事業)

規模の経済に対して、「分散型経済」は、共有コストの比率が低いため、事業拡大が利益率向上に結び付きにくく、取引する条件や立地など個別要因に利益率が大きく依存します。

また、分散型経済は、労働集約型ビジネスとも言われ、人をベースに事業が組み立てられています。

分散型経済では、人の人数と能力が成功の鍵を握ることが多く、企業全体としての優位性の確立が難しかったりします。

また、革新的な手法を導入しない限り規模の経済が効きにくいため、大規模化が進まないとされています。

たとえば、小規模の飲食店事業や、SI(システムインテグレーション)事業、卸事業などが、分散型事業に該当します。

日本のSI事業の場合、上位10社の営業利益率は、平均5~10%以内で、ソフトウェアベンダーと比較すると、収益性は決して高くはありません。

範囲の経済

範囲の経済(Economies of Scope)」とは、製品やサービスの多様化を通じてコストを減らすことを実現する考え方です。

これは、特定の企業が複数の異なる製品やサービスを提供することにより、総コストを減らすことができるという理論に基づいています。

以下のような特徴があります。

共通のリソースの活用:

範囲の経済では、共通の製造施設、管理体制、流通ネットワークなどのリソースを複数の製品やサービスに利用することで、コストを分散させます。

製品ラインの拡張:

企業が既存の製品ラインに新しい製品を追加することで、市場へのアクセスを広げ、新たな顧客層を獲得することができます。

効率的な生産とマーケティング:

複数の製品やサービスを一つの設備で生産することで、生産効率が向上します。

マーケティングや販売活動も複数の製品に対して共通して行えるため、広告費などのコストを削ることができます。

範囲の経済は、規模の経済とは異なり、生産量の増加でコストを削るのではなく、製品の多様化によってコストを削ることに焦点を当てています。

色々な製品やサービスを提供することで、リスクを分散し、市場での競争力を高めることもできるようになります。

密度の経済

「密度の経済(Economies of Density)」は、特定の地域や市場における事業活動の密集度が高まることによって生じるコスト効率の向上を指します。

この考え方は、特に交通やコンビニ、ネットワーク型サービスなどの業界で重要です。以下のような特徴を持っています:

効率の向上:

事業活動が特定の地域に密集して行われることで、運営の効率が向上します。

たとえば、交通網の場合、一定の路線やエリアに多くの顧客が集中していれば、運行の頻度や容量を最適化し、コストを削減できます。

固定コストの分散:

密度の経済では、固定コスト(たとえばインフラの建設や維持費)がより多くのユーザーや取引に分散するため、単位あたりのコストが下がります。

ネットワーク効果:

ユーザーの数が増えるほど、サービスの価値が増すことがあります。これは特に通信ネットワークやソーシャルメディアなどでよく見られる現象です。

地域内の競争と協力:

同じ地域内での事業活動が密集することで、企業間の競争が促進される一方で、協力関係の構築も容易になります。

これにより、イノベーションや効率的なサービス提供が促進されることがあります。

密度の経済は、特定の地域や市場において、活動の集中による相乗効果を生み出し、コスト効率を向上させる現象を指します。

これは、特定の地域や市場でのビジネス展開の戦略を考える際に重要な要素となります。

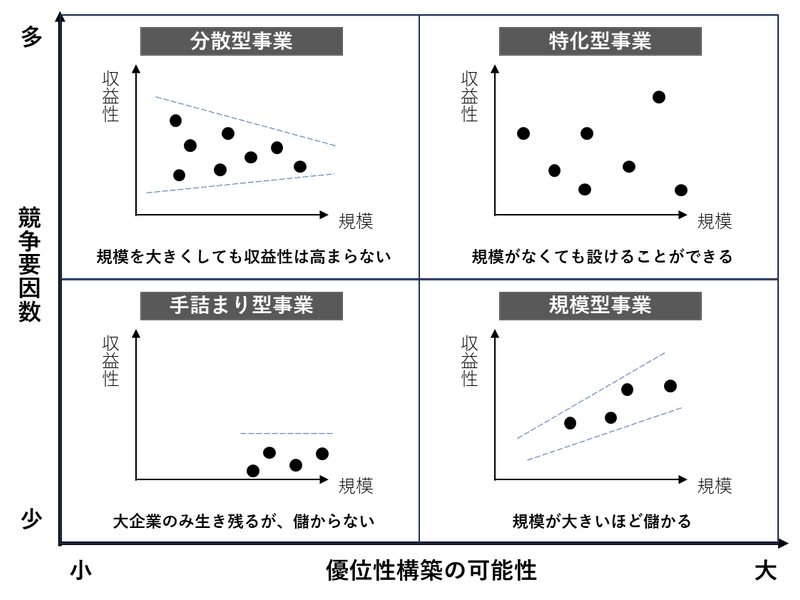

アドバンテージマトリックス

最後にアドバンテージマトリックスというフレームワークをご紹介します。今お話しした事業経済性(規模型事業と分散型事業)をマトリックスで整理したものになります。

アドバンテージマトリックスとは、ボストンコンサルティンググループによって提唱された業界特性を理解して自社の戦略を検討するためのフレームワークです。

あまり知られていませんが、こちらも古典的なフレームワークで、今でも有益なフレームワークです。

アドバンテージマトリックスでは、「業界の競争要因の数」を縦軸に、「優位性構築の可能性」を横軸に取り、世の中の業界を4つのタイプ(分散型事業、特化型事業、規模型事業、手詰まり型事業)に分類することで、それぞれの業界特性が異なることを明らかにして、業界特性に基づいた戦略をとっていきます。

収益構造を理解する

企業や事業を数字的な側面から理解するためには、「財務三表」をマスターしていく必要があります。

本書では、細かいところまで深入りせずに、大枠のところまで解説したいと思います。

「財務三表」とは、企業の財務状況を理解するために用いられる三つの主要な財務諸表のことを指します。

これらは、企業の経済活動と財務状態を分析する上でとても重要な考え方です。

具体的には以下の三つの諸表を指します。

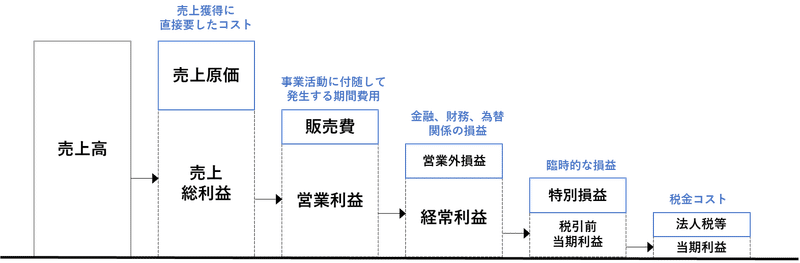

損益計算書(プロフィット・アンド・ロス ステートメント、P&L)

一定期間(通常は1年)の企業の収益と費用を示し、その期間の利益や損失を計算します。売上高から販管費(販売費及び一般管理費)や原価を差し引いて利益を計算します。

貸借対照表(B/S、バランスシート)

企業のある特定の時点での財務状態を示します。

資産(企業が保有する資源)、負債(企業が返済するべき借入れ)、純資産(株主資本)の三つの部分に分けられます。

資産 = 負債 + 純資産(株主資本)の関係が成り立ちます。

キャッシュフロー計算書(C/F)

一定期間内の企業の現金の流れを示します。

営業活動、投資活動、財務活動からの現金流入と流出を示し、期間の最初と最後の現金及び現金同等物の増減を明らかにします。分かりやすく言うと、企業が実際に持っているお金になります。

本書では、損益計算書(P/L)と貸借対照表(B/S)に絞って、数字の見方を学んでいきます。

損益計算書(P/L):

損益計算書(以下、「P/L」と記載)には、5つの利益があります。

「売上総利益(粗利益)」「営業利益」「経常利益」「税引き前当期利益」「当期利益」であり、最終的に当期利益が会社の純利益になります。

表にすると以下のように整理できます。

売上総利益(Gross Profit):

売上総利益(以下、「粗利益」と記載)は、売上高から売上原価(製品やサービスを提供するために直接かかったコスト)を差し引いたものです。

これは企業の基本的な収益力を示し、製品やサービスの価格設定や原価管理の効果を反映します。

粗利益を上げていくためには、原価に対して粗利額を引き上げていくか、原価を引き下げていくかのどちらかになります。

営業利益(Operating Profit):

営業利益は、粗利益から販売費及び一般管理費(営業活動に関連する間接コスト)を差し引いたものです。

これは企業の主要な事業活動によって生み出される利益を示し、企業の核となる事業の収益性を表します。いわゆる、「本業の儲け」を意味します。

営業利益を上げていくためには、販管費を圧縮していくか、販管費が一定だとすると、粗利益のほうを引き上げていく必要があります。

ちなみに、トヨタの営業利益は4兆円(2024年2月6日のニュースより)ほどあるようです。凄い数字ですよね。

経常利益(Ordinary Profit):

経常利益は、営業利益に加えて、営業外収益(有価証券の売却による投資収益など)と営業外費用(利子費用など)を考慮したものです。

企業の通常の業務に加え、その他の経済活動からの収益性(本業以外の儲けも含む収益)を示します。

本業の儲けである営業利益が赤字だったとしても、自社ビルや有価証券を売却することで、経常利益を黒字にするなどの、利益操作をすることがあります。

税引き前当期利益(Profit Before Tax):

税引き前当期利益は、経常利益から特別利益と特別損失(たとえば、非常事態による損失)を差し引いたものです。

税金を支払う前の、企業の全体的な収益力を示します。

当期利益(Net Profit):

当期利益は、税引き前当期利益から法人税などの税金を差し引いた後の利益です。

これは株主に帰属する純利益であり、企業の最終的な収益力を反映しています。

売上高から、さまざまなコストを差し引いて最後に残った利益から、株主への利益分配(配当)がなされます。株主の視点から見ると、最後に残った当期利益が大きいほうが優秀な企業になり、株価も高く評価されます。

これらの利益の指標は、企業の損益計算書において段階的に計算され、企業の収益性と効率性を異なる観点から評価するために用いられます。

はじめのうちは、P/Lはよく分からないかもしれません。特に科目ごとの言葉の意味を理解できないと、チンプンカンプンかもしれません。

でも、仕事に慣れてきて、事業に携わるようになると、P/Lは、よく見るようになります。

それぞれの科目が何を意味するのか理解し、まずは、自社のP/Lや、同業他社のP/Lなどをチェックして、事業が数字的にどのように組み立てられているのか理解できるようになってください。

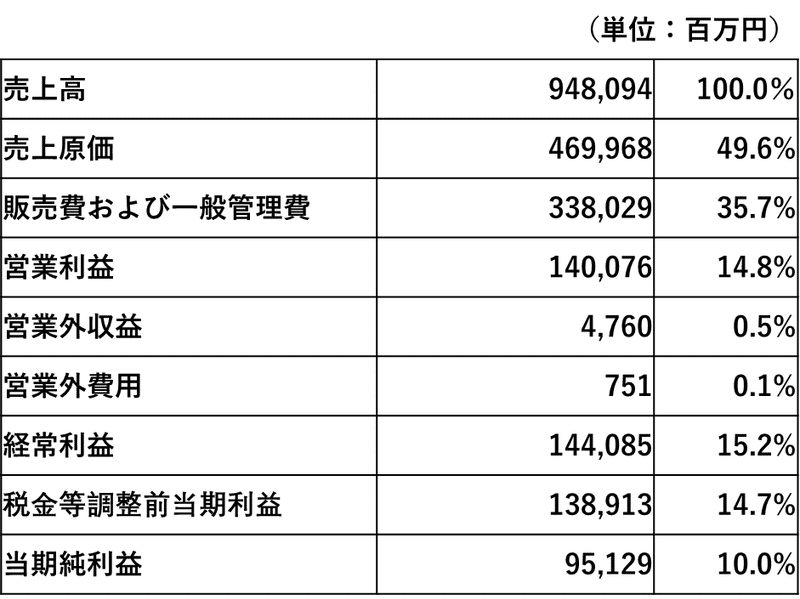

ケーススタディ:㈱ニトリホールディングス

ケーススタディとして、実際に、ニトリホールディングスの連結P/Lを見てみたいと思います。

ニトリホールディングスは、自分たちで製品も製造する「製造小売業(SPA)」と呼ばれる事業モデルに分類される企業になります。

最近では、製造小売業に、物流機能やIT機能もプラスして「製造物流IT小売業」というビジネスモデルを打ち出しています。

売上高が約9,500億円あり、売上原価は約4700億円程度で原価率は約50%程度です。原価には自社で製造した家具などが含まれます。販管費は約3,380億円で販管費率は約36%になります。

営業利益は約1,400億円で、営業利益率は約15%程度です。

小売企業全体の平均的な営業利益率が3%程度なので、ニトリホールディングスの収益性が非常に高いことが分かります。

貸借対照表(B/S、バランスシート):

P/Lと比べると、B/Sは、通常の業務をしている人はあまり見かけないかもしれません。

財務関連の部署の担当者や投資活動をしている担当者、もしくは株式投資が好きで、財務諸表を日ごろからチェックしている人ぐらいしか見ないのではないでしょうか。

ここではあまり深入りせずに、資産、負債、純資産(株主資本)の3つが、どのように関係しているのか(バランスしているのか)理解できるようになりましょう。

まず、用語の解説です。

資産(Assets):

資産は、企業が所有するすべてのものを指します。B/Sの左側に記載されている項目になります。

これには現金、預金、在庫、不動産、機器、有価証券などが含まれます。資産は通常、「流動資産」と「固定資産」に分けられます。

流動資産は1年以内に現金化できるもの、固定資産は長期的に企業に価値を提供するものです。

負債(Liabilities):

負債は、企業が銀行などに対して支払い義務を持つものです。B/Sの、右側の上のほうに記載されている項目になります。

これには短期借入金、未払金、ローン、社債などが含まれます。負債は「流動負債」と「長期負債」に分類されます。

流動負債は1年以内に支払う必要があるもの、長期負債は1年以上の期間をかけて支払われるものです。

株主資本(Shareholders' Equity)または純資産(Net Assets):

株主資本は、企業が株主から調達した資金と累積された利益の合計です。これには資本金、資本剰余金、利益剰余金などが含まれます。B/Sの右側の下のほうに記載されている項目になります。

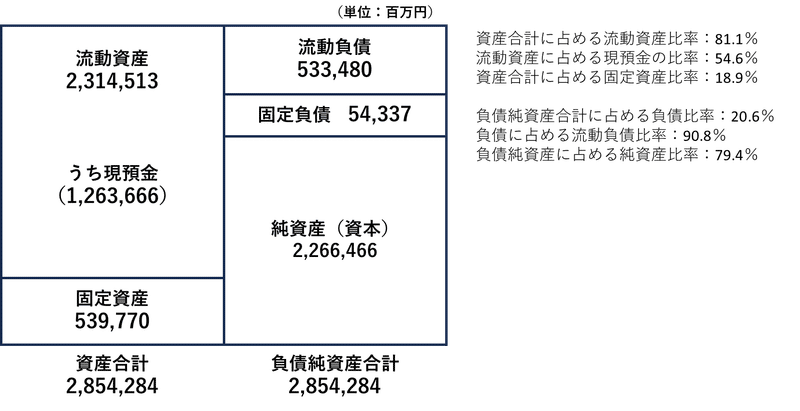

ケーススタディ:任天堂㈱

ケーススタディとして、次に、任天堂のB/Sを見ていきたいと思います。

まず、全体の資産合計は2.8兆円規模の会社になります。

資産合計に占める流動資産比率は約80%程度で、流動資産に占める現預金の比率が55%程度(1.2兆円ほど)あります。また、固定資産率は20%を切っています。

非常にキャッシュリッチな会社であるということが分かります。

次に右側を見ていくと、負債純資産合計に占める負債比率は20%程度で、純資産比率は80%程度あります。

借金の比率が非常に低く、利益剰余金だけで十分まかなえるキャッシュを生み出している会社になります。

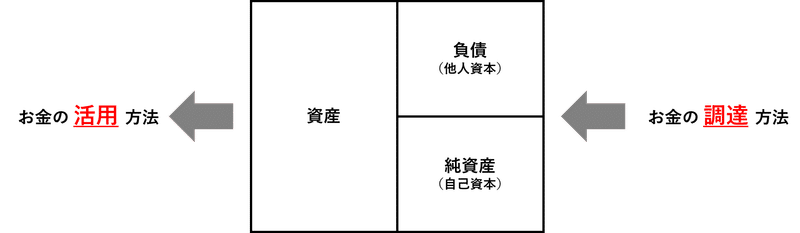

少し複雑な用語が出てきましたが、資産、負債、純資産(株主資本)がどのような関係になっているか、図で整理したいと思います。

B/Sを、一番シンプルに整理すると、右側がお金の「調達方法」で、左側がお金の「活用方法」になります。

調達方法は2つあり、銀行からお金を借り入れる方法か、もしくは、株主からお金を調達する方法のどちらかになります。大企業になると、両方の手段を使ってお金を調達していきます。

前者を間接金融、後者を直接金融と言ったりします。

左側のお金の活用方法は、集めたお金で、工場を建てたり、システム投資をしたりして、さまざまな資産に投資をしていきます。企業によっては、現預金としてため込んだり、株主に還元する場合もあります。

この、調達したお金(右側/貸方)と資産化したもの(左側/借方)がバランスしているので、バランスシートと言います。

それぞれの科目は細かいので、今回は省略しますが、バランスシートにおいては、資産と負債を換金しやすさ(流動性)の順に並べられるのが一般的です。

この表示方法により、企業の短期的な支払い能力や長期的な財務の安全性を、データを見るだけで理解しやすいようにまとめられています。

貸借対照表(バランスシート)の起源はとても古く、複式簿記が発明された大航海時代(15世紀ごろ)にさかのぼると言われています(発明した人は、天才ですよね!ある意味、企業分析・事業分析の最強のフレームワークかもしれません)。

以上、P/LとB/Sを見てきました。

マスターするのに時間がかかるかもしれませんが、企業や事業を数字で理解するには、最強の武器になります。

実務で触れる機会が少ない人は、上場企業の株式を購入することをお勧めします。

儲かる会社を見つけるために、財務諸表の数字データを駆使して企業分析をすることになるので、すぐに数字の意味を理解できるようになります。

有価証券報告書も読めるようになります。是非、試してみてください。

この記事が気に入ったらサポートをしてみませんか?