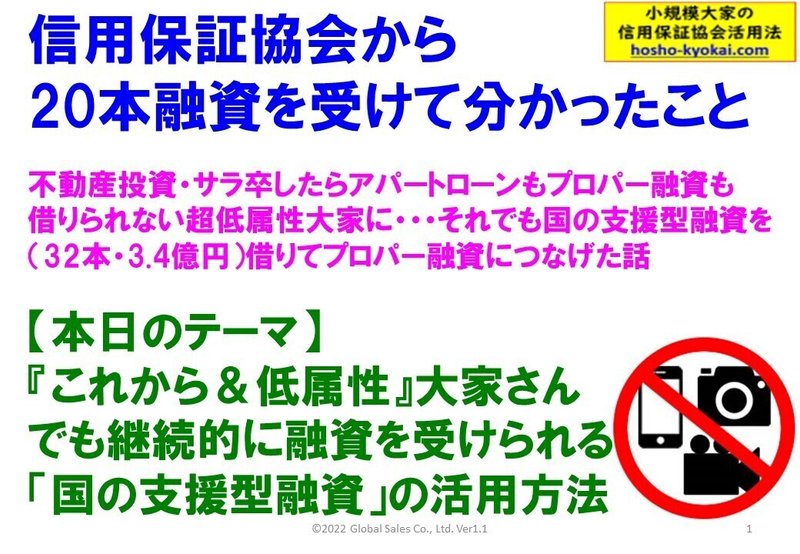

⑴信用保証協会から20本融資を受けて分かったこと~はじめに・・・

こんちには!2020年以降からフルローンとオーバーローンを連発して徐々に規模を拡大しいてる小規模法人大家の山崎です。そんな私の信用保証協会を使った『今時の小規模大家のローン対策』をご紹介しています。

簡単にノウハウをまとめたサイト『小規模大家の信用保証協会活用法』というサイトも運営しています。

今回より、「信用保証協会から20本融資を受けて分かったこと」というシリーズでnoteを書かせていただきます。

このセミナーは、私が2022年の間、大家の会に無料でセミナー講師として伺います!という企画で取り組んでいたものです。いままでこんな大家の会でセミナーをさせていただいています。

現在販売している2つの教材(①政策金融公庫対策、②信用保証協会対策)で合計5時間話したものを、概要90分にまとめた無料セミナーです。

今回は、そのセミナーをnoteで再現をしようとして作ったシリーズです。

セミナーは2023年5月現在、Version5になって160枚ほどのパワーポイントを使いますが、不特定多数の方が見られるnoteに掲載できるものは多くはないので、文字で伝えられる範囲で説明をさせていただきます。よろしくお願いします。

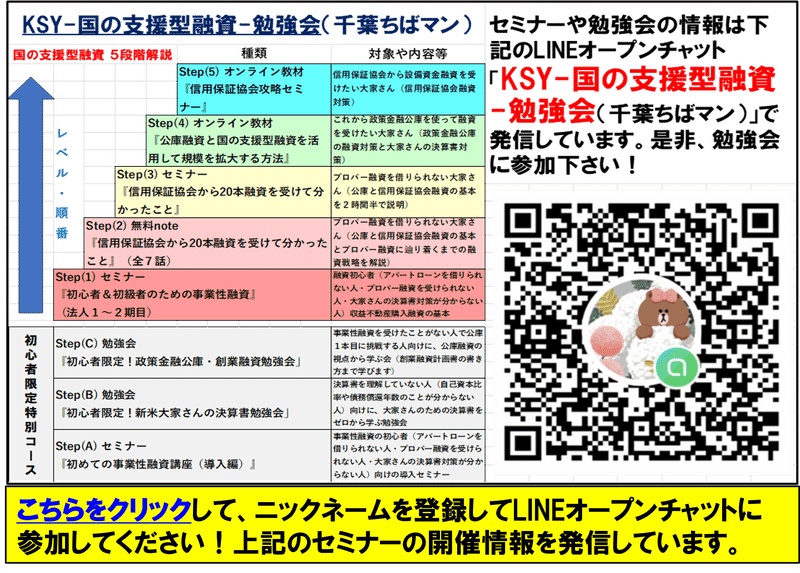

現在(2023年12月)、更に初心者向けに開催した1時間のオンラインセミナーを無料で公開しています。視聴されたい方は、こちらの『KSY-国の支援型融資ー勉強会』LINEオープンチャットに登録して確認ください。登録は無料で、匿名(ニックネーム)で気軽に登録してください。いつでも退会可能です。

下記の無料ZOOMセミナーを公開しています。

下記の内容を説明しています。

KSY(国の支援型融資)勉強会は、下記のタイプCの方(俗に言う低属性)向けの無料勉強会です。どなたても、匿名で参加できるLINEオープンチャットで運営しています。私がほぼ毎日情報発信しています。参加特典として、下記のSTEPーAを動画にしてグループで無料公開しています。

対象者は、事業性融資を借りたことがない人です。アパートローンやプロパー融資を借りられない方です。

是非参加ください。お待ちしています。参加されたらそのお礼として、初心者向けに開催した1時間のオンラインセミナーを無料で公開しています。視聴されたい方は、こちらの『KSY-国の支援型融資ー勉強会』LINEオープンチャットに登録して確認ください。登録は無料で、匿名(ニックネーム)で気軽に登録してください。いつでも退会可能です。(2024年4月1日現在、800名参加されています。)

それでは、本題にはいります。

はじめに、私の属性からお知らせしておきます。私は現在57歳です(2022年3月末現在)。3年前に会社員を辞めるまで、大学を卒業してから同じ流通系の会社で働いていました。海外駐在を2カ国9年しており、2003年からは国内勤務でした。娘が2人いて2人とも社会人になりました。2人とも私立大学を卒業したので、頑張って学費を納めていました。

不動産は2人の子育てがある程度落ち着いてきた、15年前から勉強を始め、安く買う・埋める、ということを特に勉強して何も考えずアパートとマンションを個人で購入しました。

買ってから法人を作った方がよいのかなぁ、と漠然と感じて、法人を作り購入した不動産を法人に移しました。その後、区分のオーナーチェンジを信用保証協会から融資を受けてポツポツと購入する以外は、不動産はほぼ活動を休んでいました。

個人で買ったアパートとマンションのうち2棟14室を法人所有にしたことと、法人を作ってから手持ち資金は全て法人に役員借入金として貸し付けていたので、親会社Aの総資産は1億円弱くらいになっていました。総資産なので純資産ではありません。借入は結構ありました。

形だけ黒字決算は続けていましたが、経費で飲食したり出張したりしていたので、純資産は増えてはいきませんでした。

不動産を休んでいる時期に物販の会社である子会社Bを設立して物販に参入し、あるあるの話ですが、自己資本をほぼ溶かしてしまいました。そんな子会社Bを抱えてはいましたが、2019年秋くらいに不動産に復帰しようと考え、セミナーへの参加を再開しました。

そして、ある程度情報収集してから、購入活動を再開したのですが、会社員を辞めていたので、もちろんアパートローンは借りられません。プロパー融資を申し込もうと色々金融機関にアプローチしましたが、全く相手にしてもらえませんでした。連敗は30まではカウントしていましたが、もう数えるのをやめました。(笑)

そうこうしているうちに、取引のあった地銀さんから、今後一切融資をできなくなったと言われ、いよいよ困ってしまいました。それが2020年の1月のことでした。それから、収益不動産を購入するために、金融機関開拓をスタートしました。

今考えると子会社Bは100%の子会社なので、そんな債務超過ギリギリまでいって累損をたっぷり抱えている子会社Bを所有している親会社Aが、プロパー融資を受けることは難しかったと言えますが、当時は親会社Aの決算書で借りれると思っていました。しかし、全くダメでした。親会社Aだけだとそんなに悪くはない決算書だと思っていましたが、子会社Bを含めると厳しい状況でした。

そのため、決算対策を必死で行い、現在は子会社Bでも信用保証協会でRC1棟ファミリー9戸のマンションを融資を受けることが出来るようになりました。この子会社Bの対策と不動産購入は、結構頑張りました。

親会社Aではなかなかプロパー融資を受けることは出来ませんでしたが、普通に信用保証協会と政策金融公庫からは融資を受けることが出来ました。

気づいたら、信用保証協会から20本(設備資金13本・運転資金7本→設備資金の7本は別枠借入)、政策金融公庫から12本(設備資金4本・運転資金8本)借入していました。

私は政策金融公庫の融資と信用保証協会の融資を合わせて「国の支援型融資」と呼んでいますが、この国の支援型融資金額の累計は32本3.6億円の借入となっていました。

政策金融公庫も信用保証協会も日本全国にあって、アパートローンやプロパー融資を受けられない、これから大家さんを支援してくれるので、そんな方にはお勧めの金融機関です。

赤字でボロボロの累損タップリの連結子会社Bを抱えていても、親会社Aなら国の支援型融資を受けることは普通に出来ました。それは、親会社Aの決算書だけで評価してもらえたからだと思っています。決算書を改善すれば子会社Bでも収益不動産も1棟買えましたし・・・(子会社Bでは、その前に大家としての実績作りとして、ノンバンク⇒政策金融公庫、で物件購入して実績を作ってから信用保証協会にいってます。)

そして、親会社Aも子会社Bも決算書対策を続けて、今では2法人で不動産を購入できるようになりました。そして、2022年1月には、子会社Bの累損を一掃出来ました。

2022年3月下旬に子会社Bで受けたRC1棟融資と、親会社Aで築古アパートのプロパー融資をほぼ同時に借入でき、関東で初のプロパー融資を受けることが出来たときには、信用保証協会融資は20本目になっていました。

ここ2年半は、親会社Aで不動産を購入しながら、累損を抱える子会社の決算対策をしながら子会社Bでも不動産を購入する、ということで結構忙しくやっていました。

決算書対策のため、以前購入した物件の売却もしました。現在(2022年3月末)は60戸強の所有です。そのため私は、メガ大家ではありませんし、それくらいの規模は、まだ初中級レベル、と規模の大きな大家さんには言われているくらいの小規模大家です。

総資産のイメージは、1億円から、2020年末(2億円)⇒2021年末(3億円)⇒2022年末(4.6億円建築中新築含む)と、比較的順調に購入出来ています。

大家の会で出会う規模が大きすぎる大家さんの話は凄すぎて、現実的に感じられないこともがあります。そのため規模がそんなに大きくない身近な目標となる大家を決めてベンチマークしながら頑張るように教えられました。

私は、この2年どんどん信用保証協会から融資を受けて不動産を買っていたこともあり、仲間の大家さんから色々信用保証協会のことを聞かれることが多くなり、参加していた大家の会のSNSグループで信用保証協会融資の情報発信をするようになりました。その延長が、hosho-kyokai.com のサイトであり、このnoteです。

そんな感じが、私の不動産の経緯です。リアルセミナーでは、色々資料を出して説明していますので、ぜひ実際の無料セミナーを聞いていただけると嬉しいです。

私のセミナーを聞いていただいた方から、信用保証協会から木造新築でフルローン(組み合わせでオーバーローン)を引かれた方まで登場しました。そして、こんなお礼のメッセージをいただきました。

『セミナーでは、特に、新築木造フルローン引くまでの一連の流れを言って頂いてもかまいません!その方が、私みたいに属性が悪い人に勇気をあたえ、より価値のある情報になると思います。つまり、初期はカードローンとア◯ムでかりて、ボロ戸建てDIYしてた人が学んで、まずは信用保証協会で直接面談して、責任共有対象外で運転資金でかりて、法人1期目の決算で自己資本を厚くして、2年目の取引で特定の取引のある人しかつかえない保証制度でフルローンはひいた流れ、、、また、既に報告させて頂いた1期目に◯◯銀から半空の、築古アパートをオーバローンで融資をひいた話をして頂いてもかまいません。ようはセミナーで話された内容をそのまま実行すれば、属性悪くても、ちゃんと融資をひけた実例を提示できるのと、セミナー内容が理論だけじゃなくて、実際にできたよ、といえるので、かなり厚みのある理論となると思います。自分は、セミナーで言われて内容をそのまま即断即決で、やっただけですが、案外他の方はやってないのかも、しれませんね。』

そんな嬉しいメッセージをいただきました。

私は、個人の属性が悪くても経営者としてしっかり決算書を作れば、国の支援型融資を繰り返し受けられると考えています。そして、当社で勤務してくれているパート社員さんは、7年連続年収100万円未満ですが、法人を設立して1期目すぐ、無担保フルローン⇒フルローン、を連発していますし、、、

国の支援型融資は、仕組みを理解して融資に申し込めば、決算書がしっかりしていれば、一定規模(約3億円くらい)までは融資を受け続けることが出来ると考えており、再現性があると考えています。そんな話を今回のセミナーでお伝えしていきます。

国の支援型融資は、プロパー融資を複数行から繰り返し融資を受けられるようになるまで使うものだと考えています。

なお、政策金融公庫も信用保証協会もプロパー融資が使えない大家さんにはお勧めですが、プロパー融資が充分引けるなら、気にする必要はありません。

但し、政策金融公庫も信用保証協会も融資期間が短い、と誤解されている方は多いです。政策金融公庫もMAX20年の設備資金が使える特殊な融資制度がありますし、信用保証協会も20年の融資期間がある保証制度が首都圏の1都3県にも普通にあります。私は30年の融資も受けています。

例として、1都3県の20年の設備資金融資の事例として、こんな保証制度があります。(但し、特殊な保証制度で既存顧客しか使えません。)

東京信用保証協会(下記PDFの上から2番目)

→ https://www.cgc-tokyo.or.jp/institution/list.files/cgc_kyokaiseido_2022-4.pdf

千葉県信用保証協会

→https://www.chiba-cgc.or.jp/guarantee/tyoukei/

埼玉県信用保証協会

→ https://www.cgc-saitama.or.jp/system/system16.html

神奈川県信用保証協会

→ https://www.cgc-kanagawa.or.jp/guarantee/support/real-estate/

こうゆう特殊な保証制度を理解して、保証制度を使いこなす必要があります。それが、信用保証協会融資攻略です。なお、この特殊な保証制度(20年の設備資金)で融資を受けられる法人は、信用保証協会と1年以上の取引があり、且つ、その取引をした金融機関から申し込む!というルールが1都3県の信用保証協会で共通にあります。

そもそも自社の評価点が悪いと、設備資金融資の対象企業ではないので、信用保証協会に決算書を登録する前なら、信用保証協会に情報が行く前に、金融機関さんでNGとなります。まずは、決算書を良くして、50点以上取れる決算書を作ってから信用保証協会に決算書を登録するのが、信用保証協会利用の第一歩となります。

決算書内容が悪いと、金融機関さんも信用保証協会に決算書登録をしてくれないので、適当にあしらわれて終わります。融資金額はいくらまで伸びるか??そもそも信用保証協会に決算書登録をしていないと融資金額は信用保証協会から出てきません。金融機関さんに適当に、自行の評価金額を言われて、信用保証協会に情報が届くことなく終わります。信用保証協会に決算書登録をしていないのに、『信用保証協会は融資金額が伸びない』というのは完全に間違っています。信用保証協会から評価金額を聞くには、まずは決算書登録です。(但し、受付窓口は、民間金融機関経由なので、決算書内容が悪いと、そももそ受け付けてもらないない可能性大です。)

そのため、決算書の内容が非常に重要です。但し、創業したての企業は、決算書がないので、優遇されます。自己資本(役員借入金を含めて)の5倍(自己資本比率20%)くらいまで借入できる可能性があります。

話は変わりますが、太客紹介で信金さんや信組さんに行って、法人設立時にいきなり大物1棟という買い方をされる方もいらっしゃいますし、そちらが良いと私も思います。身近にそんな凄い社長(太客)を探せる人なら、いきなり太客紹介で不動産に積極的に融資をしてくれる信金さんや信組さんに行くことをオススメします。但し、繰り返して購入することを考えると、小規模大家さんは政策金融公庫や信用保証協会は充分活用出来ると思います。

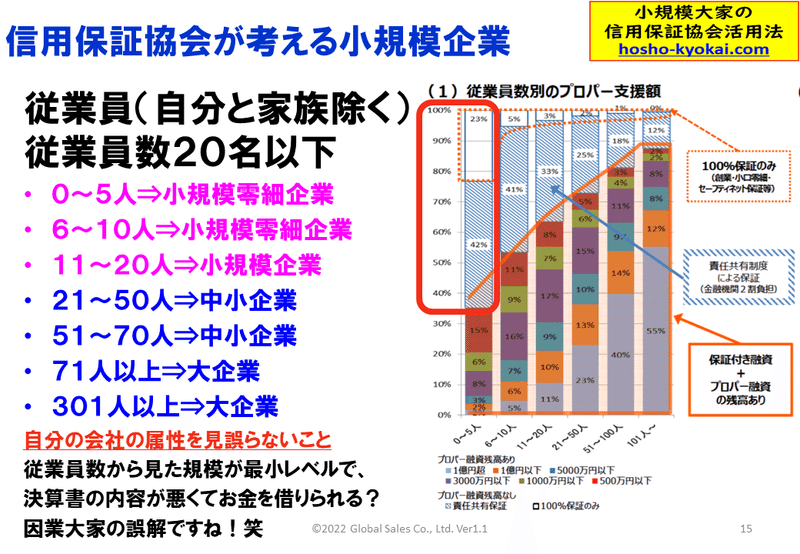

私は、自分の法人を小規模零細企業だと思っています。会社の規模を示すのに、売上と従業員数という考え方があります。売上規模は置いておいて、従業員数で私の会社を考えると、堂々の小規模零細企業です!

従業員数(親族の役員を除く雇用している人)は10人以下は、小規模零細企業です。20人以下は小規模企業です。従業員数が21人以上になると中小企業ということになります。

大きな居酒屋さんを1店舗開店すると、アルバイトさん含めると21人以上になると思われ、一気に中小企業の仲間入りです。

しかし、不動産賃貸業で21人の人を採用するのは簡単ではないので、いつまでたっても、小規模零細企業です。しかし、そんな小規模零細企業が利益を上げ、資産を積み上げていく・・・そしてそれに対してお金を繰り返し貸してもらおうとする・・・雇用促進に協力するわけでもなく、なんか、因業大家のイメージを感じてしまいます。

そのため不動産賃貸業は政策金融公庫には優遇されていません。そこを分かって話をしにいかないと、政策金融公庫から上手に資金を借りることが難しくなります。大家さんにどんどん融資すると因業大家の事業支援みたいなことになってしうためです。そのため、規模が大きい大家さんや純資産や現金が多い大家さんは、政策金融公庫からはお金を借りにくいです。

なお、今回の連載では、こんな内容で説明をしていきます。

note(2)~初心者が利用できる不動産融資

では、不動産賃貸業が受けられる融資の種類について説明して、その中で国の支援型融資とアパートローンやプロパー融資との違いを説明し、規模の大きい大家さんはどんな金融機関から融資を受けているか、これから大家さんはどんな金融機関から融資を融資を受けるべかを説明した上で、政策金融公庫の融資について説明します。

note(3)~信用保証協会融資の概要

では、信用保証協会とはどんな機関なのかを説明して、大家さん・信用保証協会・民間金融機関・行政、の4つの関係者の関係がどうなっているかを解説します。その上で、融資金額の枠と融資金額の上限について説明し、『設備資金・責任共有対象外・保証料・別枠・制度融資・保証制度』という信用保証協会を使う上で最低限理解をすべきキーワードを説明します。

note(4)~信用保証協会融資の注意点

では、大家さんが探すべき保証制度はどんな保証制度なのかを解説し、その探し方を説明して、特に信用保証協会をこれから活用する小規模大家さんのために、責任共有対象外の保証制度を探すポイントを説明します。その上で仮に千葉市に法人がある場合を事例として、県制度融資・市制度融資・協会制度融資の3つ事例から保証制度を具体的に解説し、保証制度の違いや探し方を解説します。

note(5)~信用保証協会の企業評価

では、有名な書籍『金持ち父さん貧乏父さん』シリーズ4冊を1枚にまとめてある事例より、作者のロバートキヨサキ氏が、お金持ちになるには何がポイントであると説明しているかを説明し、不動産賃貸業(不動産投資)で融資を受けるのに最低限理解する重要な言葉2つを、『自己資本比率と債務償還年数』を説明したうえで、信用保証協会があなたの会社をどう評価するのか、決算書から何点をつけられるのか、その上で何点なら設備資金(不動産購入資金)を融資してもらえる法人といえるのかを説明し、50点未満なら融資の前に決算書対策が先!という説明をします。

note(6)~信用保証協会を使いこなすために

では、自己資本比率と債務償還年数とは何か、詳しく説明した上で、この2つ数値を目標以上にコントロールした決算書であれば、その数値の範囲内で繰り返し融資を受けられる、ということを説明します。その上で、借りたい金額から逆算して決算書を作り込む、BSの改善とPLの改善という説明をします。その上で、何故事前に信用保証協会に行く必要があるのか、行って何をして来るのか、その後金融機関にアプローチする前に何を準備するのかを説明します。

note(7)~これから大家さんの信用保証協会活用法

では、何故私が信用保証協会から20本融資を受けるまで、プロパー融資を関東で受けられなかったのか、反面教師として私の取り組みの問題点を説明し、その上で、これから大家さんが、信用保証協会を有効活用するための7ステップを説明します。そして、最後のまとめ、をします。

ということで、今回の連載(noteセミナー初回)を読んでいただきありがとうございます。今回は以上です。次の連載(2)に続きます。

リアルのセミナーを聞きたい方は、こちらの『信用保証協会から20本融資を受けて分かったこと<最新版セミナー>』開催情報専用LINEオープンチャットに登録してリアルセミナーのスケジュールを確認ください。個別に何でも質問できるように2時間半セミナー&懇親会付きで行います。匿名(ニックネーム)で気軽に登録してください。いつでも自由に退会可能です。

また、私は無料の大家の会(無料・匿名LINEグループであるオープンチャット)を、大阪の大家さんと共同開催しています。毎月東京と大阪で隔月でセミナー&懇親会をしています。興味がある方は、こちらを確認ください。

ぜひ、東京か大阪でお会いしましょう!

『大家業×宅建業で規模を拡大する会』

https://www.hosho-kyokai.com/otk/

私はTwitterで色々呟いていますので、ぜひフォローしてください!noteに書いてないことも色々呟いています。笑

https://twitter.com/SekainoYamachan

本シリーズは下記の7話で構成しています。順番に確認ください。

note(1)~はじめに・・・

note(2)~初心者が利用できる不動産融資

note(3)~信用保証協会融資の概要

note(4)~信用保証協会融資の注意点

note(5)~信用保証協会の企業評価

note(6)~信用保証協会を使いこなすために

note(7)~これから大家さんの信用保証協会活用法

今回の内容を大家の会でセミナーやっていました。(2022年内)

現在販売している2つの教材(①政策金融公庫対策、②信用保証協会対策)で合計5時間話したものを、概要90分にまとめた無料セミナーです。

上記の内容で、大家の会へセミナーの講師として参加していました。2023年以降は50人以上大家さんが集まる場所でオンラインセミナーします。(質疑応答込で2時間程)お気軽に連絡ください。

ご連絡はTwitterのDM又は、こちらのサイト( hosho-kyokai.com )から連絡をお願います。大家さんで上記のセミナーを聞きたい方は、所属する大家の会の事務局さんに是非ご依頼ください!

どんな大家の会でセミナーしているのか・・・上記サイトで確認してください。有名な大家の会でもセミナーしています!

以下、今回のシリーズ以外の信用保証協会について書いているnoteです。ぜひ確認ください。

『信用保証協会から小規模法人大家が不動産投資ローン・設備資金融資を引くポイントシリーズ』下記より確認ください。

note①~概要解説編

note②~政策金融公庫との違い編

note③~法人属性編

note④~物件融資目線の確認編

note⑤~金融機関開拓編

note⑥~攻略方法6ステップ編

note⑦~塩対応の壁と理由編

note⑧~事前必要文書作成編

note⑨~レベル別ガイド編(銀行の塩対応の理由と対策)

有料note①~基本知識編:信用保証協会活用の基礎講座

【作者プロフィール】からご確認ください。なお公開しにくい情報やこだわった情報は誰からでも見られる状態を避けて2つの有料教材にしています。

【基本知識】また信用保証協会の基本知識を『小規模大家の信用保証協会活用法』で体系立てて説明しています。合わせてご確認ください。

【注意点】信用保証協会は仕組みが同じでも運用は51の各信用保証協会で異なることがあります。保証制度もバラバラです。自分が融資を受けたい信用保証協会や自治体に問い合わせてください。理解度が低いと塩対応を受けるので要注意です!

株式会社グローバルセールス 代表取締役

小規模大家の信用保証協会活用法 管理人 山崎次郎

不動産投資ローン、不動産投資おすすめ、不動産投資セミナー、不動産投資相談、不動産投資とは 初心者、不動産投資の始め方、不動産投資本、不動産投資融資、不動産投資ローン、不動産投資ブログ、不動産投資勉強、のテーマに沿った内容で書いてます。

この記事が気に入ったらサポートをしてみませんか?