⑸信用保証協会から20本融資を受けて分かったこと~信用保証協会の企業評価

こんちには!2020年以降からフルローンとオーバーローンを連発して徐々に規模を拡大しいてる小規模法人大家の山崎です。そんな私の信用保証協会を使った『今時の小規模大家のローン対策』をご紹介しています。

簡単にノウハウをまとめたサイト『小規模大家の信用保証協会活用法』というサイトも運営しています。

「信用保証協会から20本融資を受けて分かったこと」というシリーズでnoteを書かせていただいています。このセミナーは、私が2022年の間、大家の会に無料でセミナー講師として伺います!という企画で取り組んでいたものです。いままでこんな大家の会さんでセミナーをさせていただいています。

現在販売している2つの教材(①政策金融公庫対策、②信用保証協会対策)で合計5時間話したものを、概要90分にまとめた無料セミナーをnoteで再現をしようとして作ったシリーズです。

セミナーでは120枚ほどのパワーポイントを使いますが、不特定多数の方が見られるnoteに掲載できるものは多くはないので、文字で伝えられる範囲で説明をさせていただきます。よろしくお願いします。

リアルのセミナーを聞きたい方は、こちらの『信用保証協会から20本融資を受けて分かったこと<最新版セミナー>』開催情報専用LINEオープンチャットに登録してリアルセミナーのスケジュールを確認ください。個別に何でも質問できるように2時間半セミナー&懇親会付きで行います。匿名(ニックネーム)で気軽に登録してください。いつでも退会可能です。

今回は、前回に続いて、(5)として5番目のnoteをお届けします。

なぜあなたは、不動産賃貸業(大家さん)になろうと思ったのですか?

私はこの本に出合ったのがきっかけでした。

今は、改訂版になりこの4冊にシリーズ化されています。金持ち父さん貧乏父さん

金持ち父さんのキャッシュフロー・クワドラント

金持ち父さんの投資ガイド(入門編)

金持ち父さんの投資ガイド(上級編)

そしてこの4冊内容を1枚にまとめるとこうなります!(下記の図をクリックするとYoutubeの動画に飛びます!)

出典はこちらのYoutubeです。とても良い勉強になる動画です。オリエンタルラジオのあっちゃんの『Youtube大学』で4冊のロバートキヨサキ氏の本を1枚にまとめて説明してくれます。図だけ大きくすると・・・(下記の図をクリックするとYoutubeの動画に飛びます!)

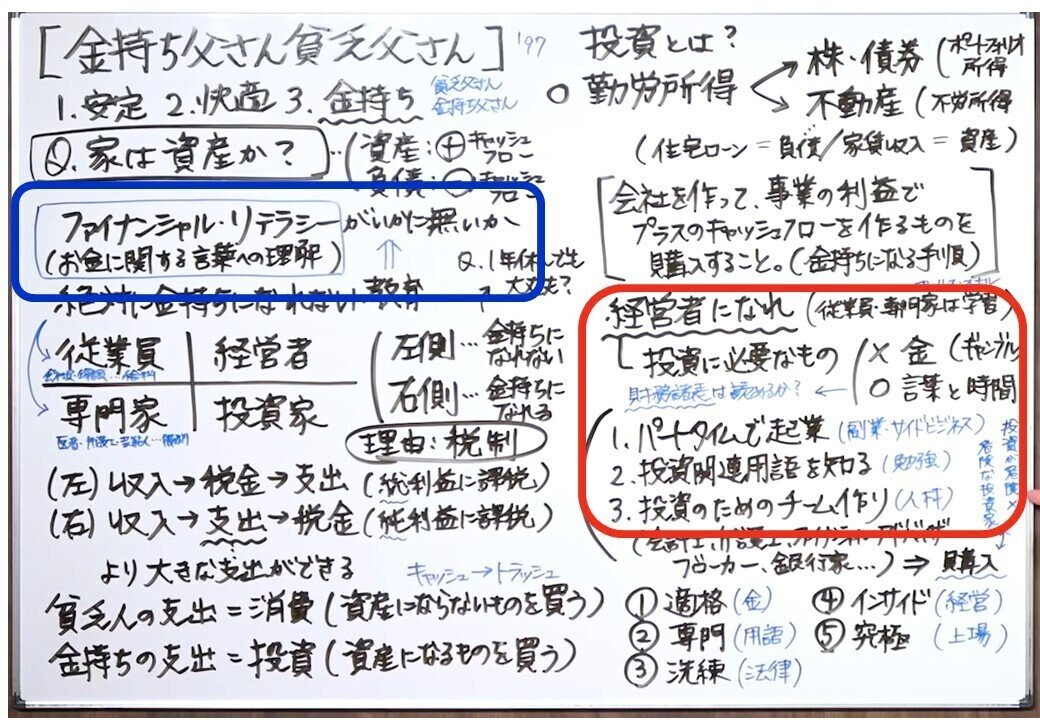

ロバートキヨサキ氏の金持ち父さんシリーズ4冊を1枚にするとこうなります。お金持ちになるにはファイナンシャルリテラシー(お金に関する言葉への理解)が必要であり、ファイナンシャルリテラシーがないと絶対金持ちにはなれない!とロバートキヨサキ氏は言っています。

その上で、経営者になれ!と言っていて、投資に必要なものは「言葉と時間」だと言っています。

その上で『パートタイムで起業』して『投資関連用語を知り』『投資のためのチーム作り』をするように教えてくれています。

大家さんとして融資を継続的に受けるには、ファイナンシャルリテラシーが必須であると言っていて、決算書を理解する必要がある、と言っています。

ロバートキヨサキ氏は「財務諸表は読めるのか?」と繰り返し何度も言っていますよね。

では、融資を繰り返し受けるために最低限必要な投資関連用語とは何でしょうか?

不動産賃貸業が信用保証協会や政策金融公庫など国の支援型融資を繰り返し受けるために、最低限理解して自分の会社の決算書のポイントとして把握して管理すべき指標・言葉は『自己資本比率』と『債務償還年数』の2つです。

この2つの数字を理解して管理出来てないと、決算書がボロボロということになり、国の支援型融資を繰り返して受けることはできません。

そのため小規模大家さんは『自己資本比率20%以上』と『債務償還年数20年以内』の2つの数値は常に意識してその中でコントロールしながら、決算書対策を繰り返す必要があります。

規模が大きくなるにつれ会社が安定して、そこまでのレベルを求められなくなりますが、規模が小さいうちは、この2つの数値管理は国の支援型融資を繰り返し受けるには必須です。そのことを理解いただいた上で、信用保証協会の企業評価方法を説明します。

【信用保証協会の企業評価方法について】

信用保険協会は融資をする前に企業を評価します。過去3期分の決算書で企業の財務内容を管理しています。但し、直近の決算書と前期の決算書の点数でその年の決算書が採点されます。創業間もない企業は、まだ決算書がないので資本金(役員借入金含む)と既存借入で簡単に評価されるようです。

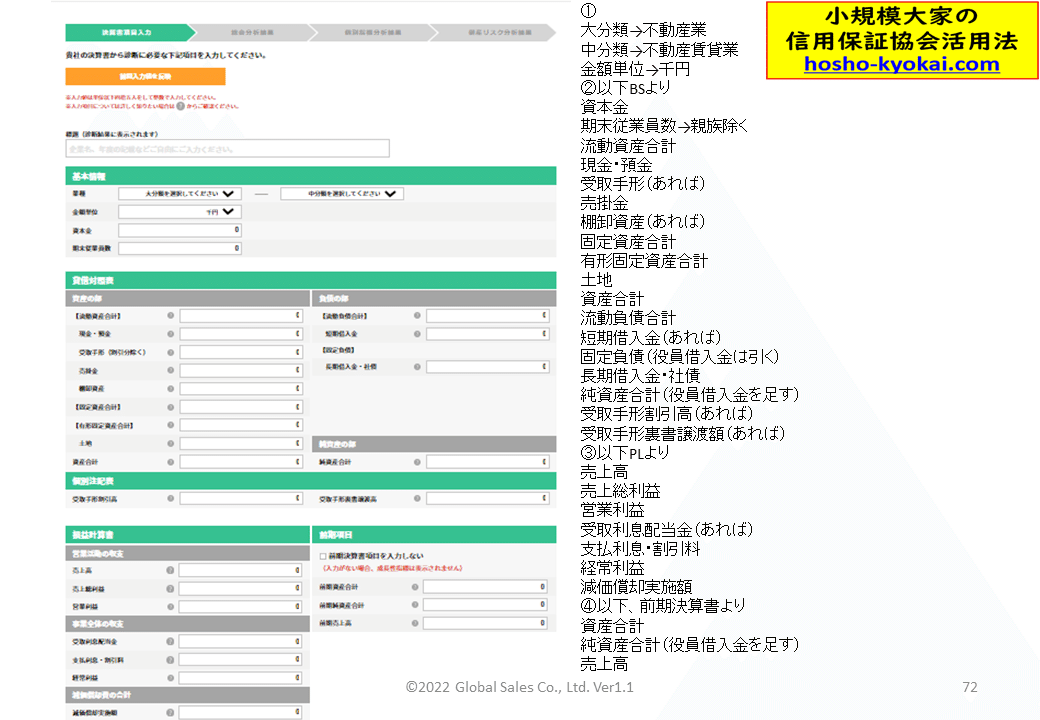

そして不動産購入資金である長期の設備式融資を受けられる条件は下記の「経営自己診断システム」で50点以上取っていることが条件となります。(実際の点数は、信用保証協会に決算書を登録して、何点だったか仲の良い金融機関の担当者さんから教えてもらう必要があります。この計算はあくまでシミュレーションです。)

それでは、自分の法人が何点で評価されているか自己診断していただくために、このシステム「経営自己診断システム」の入力方法を説明します。

小規模なのに節税ばかりしていては、いつまでたっても収益不動産を融資を受けて購入出来ないので、悪さかげんをしっかり理解してください。借りすぎも注意です!

この「経営自己診断システム」は、信用保証協会の上部団体である中小機構が作成している企業を評価する際に使うツールです。信用保証協会のホームページからリンクも貼られている、信用保証協会推薦の企業採点ツールです。

但し、不動産賃貸業が採点に使う際には必要に応じて2カ所修正して入力した方が信用保証協会の評価点に近づきます。ここがポイントです。

私は決算書が確定するとすぐに某金融機関の担当者さん経由で信用保証協会に決算書を登録をします。そしてその金融機関の担当さんから信用保証協会の採点結果を聞いています。そして色々シミュレーションして、この入力方法だと不動産賃貸業の企業評価が信用保証協会の評価点数に限りなく近く出る!という入力方法にたどり着きました。

その入力時のポイントは2つあります。1つ目は、決算書のBS上でしっかり役員借入金が表記されている場合は、役員借入金の金額を自己資本に算入することです。2つ目は、経常利益の入力欄には、経常利益と税引前当期純利益の額に差があるときには、「税引前当期純利益」を入力することです。

それでは、入力方法を説明します。まずは、大分類を「不動産業、物品賃貸業」を選び、次に中分類を「不動産賃貸業・管理業」を選びます。

入力する項目は下記の項目があります。最新の決算書と前期決算書の2期分用意してから入力を開始します。従業員数は親族以外で雇用している従業員数を入力します。

次に、BSから(ア)~(ス)まで入力します。チェックするポイントは、(シ)「長期借入金・社債」の部分は役員借入金を減額し、(ス)「純資産合計」の部分はその役員借入金の金額を増額することです。

次に、PLから(タ)~(ニ)まで入力します。注意するポイントは、決算書によっては減価償却金額が2カ所にある場合は合計額を入力することと、(ナ)経常利益に入力する金額は、経常利益と税引前当期純利益が異なる場合は税引前当期純利益を入力することです。

何故、そうするか?そうした方が評価点に近い数字が出たからです。あくまで目安として考えてくださいね。

次に、前期の決算書から必要な数字を入力していきます。ここでも、経常利益のところには、税引前当期純利益を入力し、前期純資産合計のところには、役員借入金を増額した金額を入力する必要があります。

そして、『診断』をクリックすると点数が下記のように出てきます。

50点以上点数があると、ザックリと設備資金融資の対象企業(信用保証協会の審査の土俵に乗る、という意味でその前に金融機関の審査があります)となります。安全ゾーンの評価されるからです。50点未満の場合は、設備資金融資を受けるのが厳しので決算書の改善を行う必要があります。自己資本比率20%以上と債務償還年数20年以内のどちらかがクリア出来ていないと50点未満になるケースが多くなります。

プロパー融資ではそこまで厳しく求められない場合もありますが、規模が小さい不動産賃貸業への信用保証協会の評価は、結構厳しいレベルの数値管理が求められます。

なおこのサイトは、「経営自己診断システム」と入力すれば見つかりますが、リンクはこちらです。https://k-sindan.smrj.go.jp/

小規模の不動産賃貸業の評価点が50点未満の場合は、融資云々という話以前に、決算書対策が先!ということです。

自己資本比率20%以上が達成出来ていないならBS対策を!

債務償還年数20年以内が達成出来ていないならPL対策を!

そこからスタートです。決算書対策をしないと、そもそも設備資金を借りられないほど決算内容がボロボロの企業が、どんな物件を当てても融資を受けることは出来ないので要注意です。

信用保証協会の融資の評価額が伸びない!という人は、そもそも法人の決算書内容が悪すぎて設備資金が借りられないような法人なのか、そもそも決算書を信用保証協会に登録さえしていなくて信用保証協会の評価を受けられずその手前の段階で金融機関の担当者さんに体よく適当にあしらわれているのか、、、そんな感じです。

まずは自分で自分の会社の決算書が何点で評価されるのかを把握して、しっかり決算書を信用保証協会に登録して、自分の会社の評価点数を把握して、自己資本比率20%の範囲に収まる金額、且つ、債務償還年数20年以内の範囲の金額で収まる物件を探すところがスタートです。決算書の内容を無視して借りられる枠から大きく外れるような金額の物件を当てても借りられないだけです。

大きな物件を買いたいなら、BSとPLどちらに問題があるか把握して、決算書の中身を良くするための対策を打つのが先です。

私の子会社Bは債務超過ギリギリまでいき、家賃ゼロから決算書対策を3年かけながら不動産を徐々に購入しました。ノンバンク→政策金融機関無担保ローン→信用保証協会の手付以外フルローン、とステップアップして、その途中で累損を一掃してから、信用保証協会から融資を受けました。

私が親会社Aで収益不動産を購入出来ても、決算書が悪い子会社Bでは、どうやっても設備資金を借りられませんでした。それはそうですよね。決算書ボロボロで設備資金を融資してもらえるははずないですから、、、

【追加トピック:使途自由な信用保証協会付運転資金の借り方について】

先日、某大家の会でさんでセミナーをした時に、運転資金融資に関する質問を受けました。

そこで驚いたのですが、使途自由な信用保証協会付き運転資金の借り方をご存知ない方が多かったのです。

私は、今まで信用保証協会から使途自由な運転資金の融資を普通に受けています。

政策金融公庫でさえ見積もり出さないといけないので、信用保証協会の方が見積もりもいらないので運転資金は全然借りやすいです。

不動産賃貸業が、見積もりをとって運転資金を借りる!と言う話ではなく、見積もりなしで信用保証協会から使い道自由な運転資金を普通に借りる、という話です。

『何故、大家さんの多くは、使い道自由な運転資金を借りるのが下手なのでしょうか?』

それは、信用保証協会付運転資金の借り方を分かっていないからです。

それでは、不動産賃貸業が自由に使える信用保証協会付の運転資金を借りるには、どうしたら良いのでしょうか?

見積もり取らずに、自由使える信用保証協会付運転資金の融資を受ける方法は、一度知ってしまえば、その方法は毎年×何度でも使えますし、金融機関新規開拓のための新規口座開設にも使えます。(もちろん決算書の内容により借りられてる金額は異なります。)

まず、理解していただきたいのは、用途を細かく追いかけてくる金融機関もあれば、決算書の内容から使い道自由で貸してくれる金融機関もある、ということです。

細かく追いかけてくる金融機関で借りようとすると、事前に取った見積もり用途以外で使えない場合もあります。更に、領収書を出せ!と言われる場合もあります。

一方、自由に運転資金として使って下さい!という金融機関からの運転資金融資は自由に使えます。

先にどっちのタイプの金融機関か確認してから借りる必要があります。

運転資金の借りやすさランキング、みたいな感じで説明すると、、、

①使い道自由な保証協会付運転資金を貸してくれる金融機関(見積もり必要なし)

②公庫の運転資金(要見積もり)

③使い道が決められた保証協会付運転資金しか貸してくれない金融機関(要見積もり→チェックも)

こういう違いがあるので、信用保証協会の運転資金は、借りやすいイメージを持っている人と、借りにくいイメージを持っている人がいるのです。

そのため①で貸してくれる金融機関経由で決算書を信用保証協会に提出したり、借りに行くことをお勧めします。

更に『運転資金をサクサク貸してくれるワンダフルな担当さんランキング!』みたいなイメージで説明すると、、、、

❶最新の決算書をもらったら信用保証協会にすぐに提出して運転資金の枠を確認して『◯百万円の枠ありますけど、どうですか?』と連絡くれる担当さん

❷普通のタイミングで決算書を見て『◯百万円いけるんじゃないですか?』と自ら言い出して信用保証協会に電話して枠を確認してくれる担当さん

❸見積もりを出さないと運転資金は貸せない、という担当さん

の順になります。そのため、金融機関×担当さん、のセットで信用保証協会付運転資金の借りやすさは決まります。

信用保証協会付運転資金に見積もりを必要なし、とする金融機関があるので、頑張ってそんな金融機関を開拓することをお勧めします。

そのためには大家の会で同じエリアで活動している大家さんを見つけて、「使い道自由な信用保証協会付運転資金を借りられたことありますか?」と聞いてみて「あるよ!」と言っている大家さんを見つけて、その金融機関名を聞いてから借りに行くと、自由に使える運転資金を借りれるようになる可能性が高まります。

なお融資強者は、上記❶の金額確認してから、その金額を3分割して、信用保証協会に事前にOK取ってから、新規取引したい金融機関3行にその金額を分割して、新規口座開設して金融機関開拓にこの方法使われています。

これくらい頑張ってこそ、運転資金借入上手!と言えます。

なお、信用保証協会に法人登録も決算書登録もしていない人は、そっちが先です。まずは金融機関経由で登録してください。

なお、自己資本比率低いのに運転資金を借りてたら、キャッシュポジション上がって、流動比率も上がりますが、自己資本比率が下がります。

そうなると肝心な物件買えなくなることもあるので、節度ある運転資金を借りましょう!

運転資金のご利用は、計画的に♪

ありがとうございます。今回は以上です。次の連載⑥に続きます。

リアルのセミナーを聞きたい方は、こちらの『信用保証協会から20本融資を受けて分かったこと<最新版セミナー>』開催情報専用LINEオープンチャットに登録してリアルセミナーのスケジュールを確認ください。個別に何でも質問できるように2時間半セミナー&懇親会付きで行います。匿名(ニックネーム)で気軽に登録してください。いつでも退会可能です。

私は無料の大家の会(無料・匿名LINEグループであるオープンチャット)を、大阪の大家さんと共同開催しています。

毎月東京と大阪で隔月でセミナー&懇親会をしています。興味がある方は、こちらを確認ください。

ぜひ、東京か大阪でお会いしましょう!

『大家業×宅建業で規模を拡大する会』

https://www.hosho-kyokai.com/otk/

私はTwitterで色々呟いていますので、ぜひフォローしてください!noteに書いてないことも色々呟いています。笑

https://twitter.com/SekainoYamachan

本シリーズは下記の7話で構成しています。順番に確認ください。

note(1)~はじめに・・・

note(2)~初心者利用できる不動産融資

note(3)~信用保証協会融資の概要

note(4)~信用保証協会融資の注意点

note(5)~信用保証協会の企業評価

note(6)~信用保証協会を使いこなすために

note(7)~これから大家さんの信用保証協会活用法

今回の内容を大家の会でセミナーやっています!(講師派遣無料2022年内)現在販売している2つの教材(①政策金融公庫対策、②信用保証協会対策)で合計5時間話したものを、概要90分にまとめた無料セミナーです。

上記の内容で、大家の会へセミナーの講師として参加します!50人以上大家さんが集まる会にオンラインセミナーで対応します。(質疑応答込で2時間程)お気軽に連絡ください。

ご連絡はTwitterのDM又は、こちらのサイト( hosho-kyokai.com )から連絡をお願います。大家さんで上記のセミナーを聞きたい方は、所属する大家の会の事務局さんに是非ご依頼ください!

どんな大家の会でセミナーしているのか・・・上記サイトで確認してください。有名な大家の会でもセミナーしています!

以下、今回のシリーズ以外の信用保証協会について書いているnoteです。ぜひ確認ください。

『信用保証協会から小規模法人大家が不動産投資ローン・設備資金融資を引くポイントシリーズ』下記より確認ください。

note①~概要解説編

note②~政策金融公庫との違い編

note③~法人属性編

note④~物件融資目線の確認編

note⑤~金融機関開拓編

note⑥~攻略方法6ステップ編

note⑦~塩対応の壁と理由編

note⑧~事前必要文書作成編

note⑨~レベル別ガイド編(銀行の塩対応の理由と対策)

有料note①~基本知識編:信用保証協会活用の基礎講座

【作者プロフィール】からご確認ください。なお公開しにくい情報やこだわった情報は誰からでも見られる状態を避けて2つの有料教材にしています。

【基本知識】また信用保証協会の基本知識を『小規模大家の信用保証協会活用法』で体系立てて説明しています。合わせてご確認ください。

【注意点】信用保証協会は仕組みが同じでも運用は51の各信用保証協会で異なることがあります。保証制度もバラバラです。自分が融資を受けたい信用保証協会や自治体に問い合わせてください。理解度が低いと塩対応を受けるので要注意です!

株式会社グローバルセールス 代表取締役

小規模大家の信用保証協会活用法 管理人 山崎次郎

この記事が気に入ったらサポートをしてみませんか?