⑺信用保証協会から20本融資を受けて分かったこと~これから大家さんの信用保証協会活用法

こんちには!2020年以降からフルローンとオーバーローンを連発して徐々に規模を拡大しいてる小規模法人大家の山崎です。そんな私の信用保証協会を使った『今時の小規模大家のローン対策』をご紹介しています。

簡単にノウハウをまとめたサイト『小規模大家の信用保証協会活用法』というサイトも運営しています。

「信用保証協会から20本融資を受けて分かったこと」というシリーズでnoteを書かせていただいています。このセミナーは、私が2022年の間、大家の会に無料でセミナー講師として伺います!という企画で取り組んでいたものです。いままでこんな大家の会さんでセミナーをさせていただいています。

現在販売している2つの教材(①政策金融公庫対策、②信用保証協会対策)で合計5時間話したものを、概要90分にまとめた無料セミナーをnoteで再現をしようとして作ったシリーズです。

セミナーでは120枚ほどのパワーポイントを使いますが、不特定多数の方が見られるnoteに掲載できるものは多くはないので、文字で伝えられる範囲で説明をさせていただきます。よろしくお願いします。

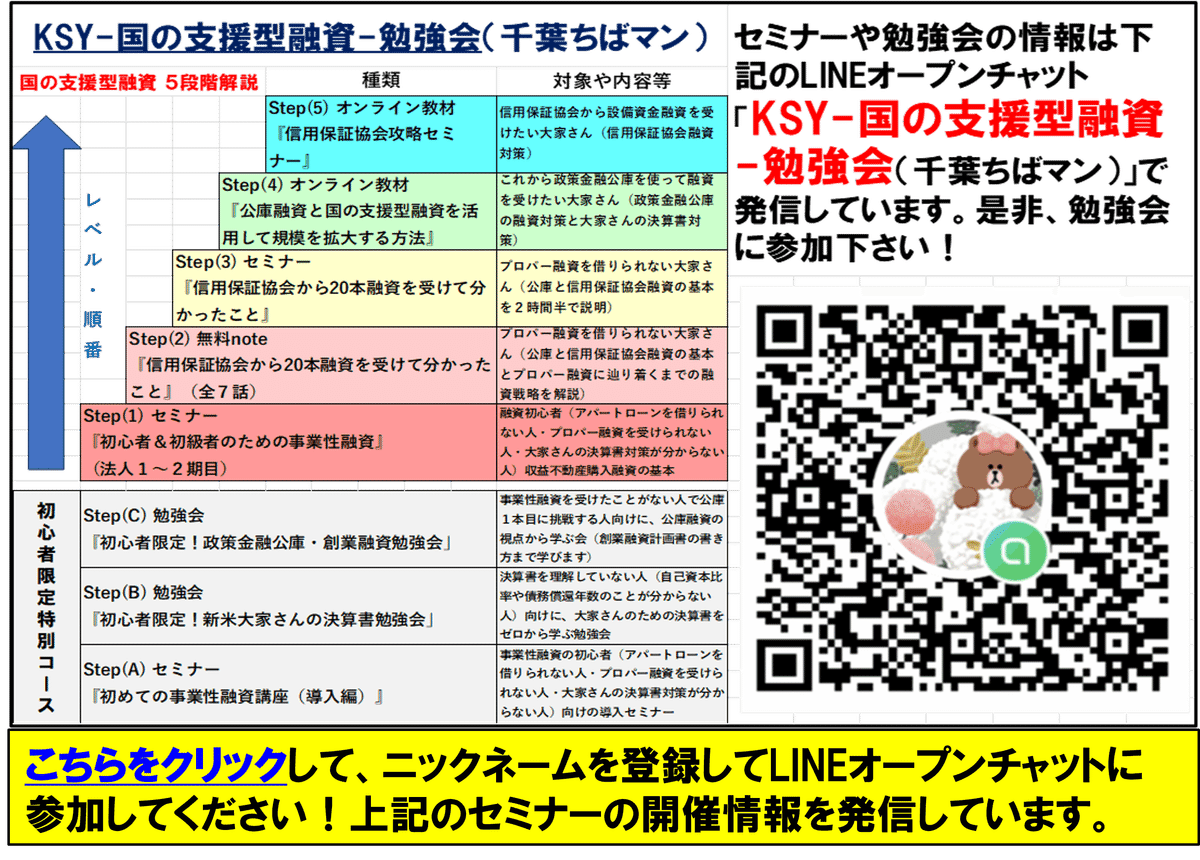

リアルのセミナーを聞きたい方は、こちらの『信用保証協会から20本融資を受けて分かったこと<最新版セミナー>』開催情報専用LINEオープンチャットに登録してリアルセミナーのスケジュールを確認ください。個別に何でも質問できるように2時間半セミナー&懇親会付きで行います。匿名(ニックネーム)で気軽に登録してください。いつでも退会可能です。

今回は、前回に続いて、7番目・最後のnoteをお届けします。今回で連載の最終回となります。そのため、アパートローンもプロパー融資も全く使えない、これから大家さん(小規模零細大家さん)が、これから信用保証協会を使ってどう不動産賃貸業を拡大していくか、という話を説明します。長年年収100万円未満のパート主婦の方であっても繰り返し融資を受けて収益不動産を購入していくためには、、、という話です。

最初にお伝えしておきますが、国の支援型融資の一つの融資条件基準は自己資本比率20%と既にお話しました。そのため自己資金300万円で法人を作っても融資の上限は1200万円だよ、という基本的に考え方があり、多くの金額を融資を受けたければ、自己資本を増やす必要がある、ということを理解しておいて下さい。

但し、太客紹介で信金・信組からスタートしてミラクルを起こされている事例はいつくも聞いていますので、そちらのルートから取り組むのも全然ありです。(自己資本300万円でいきなり5,000万円くらすの物件をオーバーローン購入、みたいな話です。それを実現するには、信金さんや新組さんに太客紹介でアプローチする必要があります。)

しかし繰り返して購入するには、いずれにせよ自己資金が必要であり、自己資金がないなら、個人で資金調達して法人に貸し付ける必要があります。法人で運転資金を借りたら自己資本比率も債務償還年数も悪化するからです。

不動産賃貸業を継続的に拡大するには、最初に基本的な情報をインプットして、資金調達をして、金融機関を開拓して、それから買える範囲の金額で融資の付く物件を探す、という順序で取り組む必要があります。初期段階はそれの繰り返しです。

初期のステージは、資金調達の連続になると思います。そこをクリアしないとスピードは遅くなるということも理解しておく必要があります。その上で私が失敗してきた体験からお伝えしていきます。

私が20本も信用保証協会に借りたのは、プロパー融資をうまく借りられなかったからです。それは、広域で融資を受けたいと考え、メガバンクや地銀ばかり攻めたからです。更に、第二地銀を攻めてしまって、最後まで信用金庫や信用組合に行かなかったからです。

これが最大の間違いでした。最初から地元が融資エリアになっている信金・信組をピックアップして、太客を探して紹介でエリアの全ての信金・信組に行っていれば全く違うストーリーになっていたと思います。

信金・信組に飛び込みでいくと、支店長と世間話をするようになるのに3-4本の借入が必要です。太客紹介だと初回訪問から支店長と会って話せますし、毎回支店長が出てこられます。とにかく太客を探し出して紹介してもらう、というハードルを越えるとその威力は凄いので、そちらから取り組むように指導される大家塾もあります。

信金・信組には太客紹介!これを本当にお勧めします。(太客とはその支店から5億円以上又は億単位で数十年借りている企業のオーナー社長)探す方法はいくらでもあります。そこから入ったらスピードが違いますし、あっという間にプロパー融資です。笑

次に、これから大家さんが、太客ルートでの信金・信組アプローチでなく、ゼロから自分で金融機関開拓をスタートされるなら、、、どうやって信用保証協会を使うと良いか?という話です。

高属性の方はアパートローンを使って個人で築古アパートを買って、減価償却で赤字にして個人に資金を戻して法人に入れる、という手法が一番おすすめです。しかし、この方法は高属性のアパートローンを引ける方だけに限定されてしまいます。高属性でない方は、自らプロパー融資を切り開いていくしかなく、その方法の一つが国の支援型融資の有効活用、という話になります。

その国支援型融資を有効活用するには『3つの優先準備事項と2つの壁を越える』必要があります。

3つの優先準備事項とは、

①自分の決算書の把握と基本用語の理解

②資金調達

③金融機関開拓

であり、2つの越える壁とは、

④信用保証協会の塩対応の壁

⑤金融機関の塩対応の壁

です。

しっかり自分が借りられる金額を把握して準備してから物件探しを始めないと、物件探しラットレースにハマってしまい、いつまでも買えない物件を探し続けることになります。

ではどうするのか、ということで、①の決算書の把握と基本用語の理解、という話になります。信用保証協会は各企業を採点して評価しています。そのため信用保証協会に自分の会社を何点で評価されているか知る必要があります。その評価点数を上げるためには、自己資本比率20%と債務償還年数20年以内、という2つの指標をクリアする必要があり、そんな不動産賃貸業の基本的な用語を知っておく必要がある、という話です。ロバート・キヨサキ氏が繰り返し繰り返し言うファイナルシャルリテラシー、財務諸表は読めるか?という話です。

②の資金調達は、不動産賃貸業は資金がないとできない事業なので、資金を調達する必要がある、という話をです。私の資金調達の師匠は福岡にいます。自己資金ゼロから5年で15億円不動産を購入(売却ゼロ)されています。

そんなことを実現するには、資金調達が最大のポイントになってきます。そのために、私も大家の会にいくつか所属して資金調達情報を交換したり、資金調達セミナーに参加しました。因みに法人で運転資金を借りても自己資本比率も債務償還年数も悪化するので法人調達以外に、個人で資金調達して、法人に貸し付けるということも資金がない方は考える必要があります。大規模大家さんは自己資本比率10%という方もいらっしゃいますが、皆さん資金調達に苦労されています。

そんな個人で資金調達する方法も学ばないと、資金がない人はいつまでたっても規模を拡大出来ません。しっかり資金調達情報を学ぶ必要があるという話です。最近はこんな勉強会(決算書対策&運転資金調達勉強会)もやっています。

次に、③の金融機関開拓は、自分に合った融資をしてくれる信金や信組を探して飛び込みでは行かず、太客を探して、その太客にしっかり信金・信組を紹介してもらう、という方法でアプローチすると良いという話です。

太客探しは、知り合いを総動員して探します。私の場合は、地元の知り合いの社長全員、不動産関係では、司法書士さん・税理士さん・保険屋さん・ガス屋さん・管理会社さん・過去に取引した売買仲介会社さんなど総動員して探し出しました。

太客とは、5億円以上その信金・信組から借りているオーナー社長又は、長年メインバンクとして億単位でお金を借りている個人オーナー企業の社長のことです。

その信金・信組の重要顧客です。信金や信組によっては総代のリストが出ているのでそこから探す方法もあります。その太客に正式に信金さん・信組さんを紹介してもらってアプローチする必要がある、という話です。そうしないと、訪問時に支店長が出てきてくれないし、担当が支店の幹部行員になってくれないです。その結果として大きな物件での融資が借りにくくなったり、スピードが遅くなったりします。

そして、その上で、④信用保証協会の塩対応の壁を乗り越える必要があります。まず自分が使いたい保証制度を探す必要があります。信用保証協会の融資は分かりにくいので、しっかり全体像を理解して、自分が使いたい保証制度を3つの制度融資から見つけた後で、信用保証協会にアプローチする必要があります。特に初期段階では、責任共有対象外の保証制度を有効活用する必要があります。新設法人に運転資金は融資してもらいにくので、責任共有対象外の設備資金で融資をしてもらう必要があります。そんなことを何も分かっていない状態で信用保証協会にアプローチしたら、訳が分からない怪しい人からの問い合わせ・・・と見なされて、最寄りの金融機関の支店に行くように言われて終わります。信用保証協会からかなり厳しい塩対応を受けます。しかし詳しくなってからアプローチすると親切丁寧に教えてくれます。信用保証協会で塩対応される理由が分からない方はこちらのnoteを確認ください。

最後の⑤金融機関の塩対応の壁について説明しています。金融機関の担当者さんは都道府県制度融資や市区町村制度融資の運転資金には非常に詳しいです。それは多くの企業が利用するからです。しかし不動産賃貸業が繰り返して使う収益不動産購入資金である設備資金融資には詳しくありません。大阪信用保証協会のCSジョイントのように不動産賃貸業が使う保証制度(大阪では金融機関経由保証といいいます。私も大阪支店で借りています。2021年に小規模大家ながら大阪に支店作って4行から収益不動産の融資を受けています。現在、7本目に挑戦中。下記の図のように30年期間がある不動産賃貸業のためのものです。)が明確になっているところはほとんどありません。

そんな大阪信用保証協会のCSジョイントのような特殊な保証制度を使える一部の大阪の金融機関の担当者さんを除き、ほとんどの金融機関の担当者さんは不動産賃貸業向けの長期の特殊な保証制度をご存知ありません。そのため金融機関の担当者さんと信用保証協会の担当者さんを文書でつなぐ必要があります。それが『連絡先案内文書』です。繰り返し何度も設備資金を借りたがる特殊な不動産賃貸業が繰り返して使う保証制度は、信用保証協会の担当者さんから金融機関の担当者さんに説明してもらわないと理解してもらえないのです。

更に、信用保証協会の設備資金融資を嫌がる銀行員さんは多いです。理由は簡単で、自分が準備する書類が多いからです。行内文書以外に信用保証協会に提出する文書をプラスアルファで作成する必要があるからです。その銀行員さんが信用保証協会向けに作成する文書ABを大家さんが作成しておけば、銀行員さんの手間は大きく省けます。私は、設備資金融資を持ち込むときには、必ずこの文書ABを作成してから持っていきます。他の物件の過去に作成したものを見せるだけでも効果は抜群です。『この信用保証協会に提出する2種類の書類はこちらでしっかり作成して持ってきますので取り組んでいただけませんか?』と言って資料を見せた瞬間に「取り組みましょう!」となった金融機関が4つありました。そんな文書ABのサンプルも教材②には付けています。

この2つの壁を乗り越えると、信用保証協会を有効活用できるようになります。アパートローンもプロパー融資も受けられないこれから&小規模大家さんは、ぜひ、信用保証協会の有効活用に取り組んでみてください。

次に、最後のまとめとして、『これから大家さんのための信用保証協会活用法7ステップ』を説明していきます。

私がこれから不動産賃貸業をスタートするなら、こうやって準備を始めて動きだす、、、という話です。

属性の低いアパートローンを使えない低属性の方が、何の実績もない新設法人の状態から不動産賃貸業をスタートするなら、1本目の融資は政策金融公庫で創業系の融資制度を使って無担保ローンをオーバーローンで借りることをお勧めします。

しかし、政策金融公庫は上限金額が低く、短期間で繰り返し使うことが難しい(借りたら原則半年期間を開ける)ので、政策金融公庫と信用保証協会とMIXして使うか、太客紹介でのプロパー融資との組み合わせになります。

そんな低属性のこれから大家さんが、取り組むならこんな風に信用保証協会の活用すると一番良いと思います、、、という話をまとめたのが今回の『これから大家さんのための信用保証協会活用法7ステップ』です。アパートローンもプロパー融資も借りられないそんな『これから大家さん』にはこんな7つのステップ(順序)で信用保証協会を活用されることをお勧めします

ステップ⑴事前準備①金融機関開拓

資金調達が出来てきたら金融機関開拓を探します。自分がこれからメインで取り組んでいく信金さん信組さんをリストアップしていきます。それも不動産賃貸業に繰り返し融資をしてくれるような金融機関です。更に自分が投資するスタイル(エリア・築年数など)に合った金融機関を探す必要があります。大家の会などで情報収集を繰り返す、、、というステップです。

ステップ⑵事前準備②保証制度探し

3つの制度融資(都道府県制度融資・市区町村制度融資・協会制度融資)から自分が使いたい保証制度を探します。なぜその保証制度を使いたいのかしっかり信用保証協会や金融機関に説明できることが大前提です。責任共有対象外の保証制度や長期間の設備資金を探します。

ステップ⑶事前準備③信用保証協会とのやり取り

使いたい保証制度が見つかり、明確に理由が説明出来るようになったら、信用保証協会に電話してアポイントをとってヒアリングとお願いに出かけます。

ステップ⑷事前準備④太客探し

ステップ①で選んだ金融機関の太客を探します。選んだ金融機関は3つくらいあると思います。ひたすら知り合いに声をかけまくり太客を探し続けます。見つかった金融機関からアプローチを開始するか、1つ目は飛び込むかは自分で判断する必要があります。

ステップ⑸アプローチ①物件探しと事業計画書作り

使うと決めた保証制度で融資金額が伸びる条件(信用保証協会と金融機関にヒアリング)に合った物件を探します。事業計画書や文書ABなどを作成します。

ステップ⑹アプローチ②金融機関への電話コンタクト

不動産賃貸業をしていて新規に融資を受けたい旨説明して担当窓口の人を確定します。簡単に法人の概要を説明して、信用保証協会付き融資を受けたいが資料を持って相談に行きたい旨、説明してアポイントを取ります。

ステップ⑺アプローチ③金融機関への訪問

法人概要の説明書や自己アピール文書や過去の決算書や連絡先案内文書や文書ABを持って訪問します。責任共有対象外の運転資金や責任共有対象外の設備資金で借りるなら、その旨文書で説明します。金融機関の担当者さんに、どんな借り方なら1本目の融資を受けやすいかアドバイスしてもらい、そこから取引をスタートすることを相談します。

そんな流れでアプローチすることをお勧めします。信用保証協会は低属性大家が、規模を拡大するためのツールだと思っています。そのためにざっくり3億円の国の支援型融資の枠があると考えています。

最後に、結論をまとめます。小規模零細の不動産賃貸業が信用保証協会の設備資金を繰り返し受けるには、決算書内容を良くしながら、使い勝手が良い保証制度をしっかり活用して、金融機関の担当者さんの実務を大家が代行作成すると、うまくいくと思います。

そして、自己資本比率が低い、債務償還年数が良くない!という小規模大家さんは、しっかり決算書対策をする必要があります。

では、どうやって弱小大家が決算書対策をするのか?

自己資本比率が悪い人はBS対策を、債務償還年数が悪い人はPL対策をする必要があります。

実は、とっても簡単に出来る決算対策もあるのですが、ご存知ない方が結構いらっしゃって、もったいないです。

教材①の付録動画やEXCELで「小規模大家さんの決算期対策」を解説しています。

ご興味ある方は、そちらの動画でお会いしましょう!

これで今回の連載を終わります。ありがとうございました!ぜひ、リアルのセミナーやTwitterでお会いしたいです。

リアルのセミナーを聞きたい方は、こちらの『信用保証協会から20本融資を受けて分かったこと<最新版セミナー>』開催情報専用LINEオープンチャットに登録してリアルセミナーのスケジュールを確認ください。個別に何でも質問できるように2時間半セミナー&懇親会付きで行います。匿名(ニックネーム)で気軽に登録してください。いつでも退会可能です。

私は無料の大家の会(無料・匿名LINEグループであるオープンチャット)を、大阪の大家さんと共同開催しています。

毎月東京と大阪で隔月でセミナー&懇親会をしています。興味がある方は、こちらを確認ください。

ぜひ、東京か大阪でお会いしましょう!

『大家業×宅建業で規模を拡大する会』

https://www.hosho-kyokai.com/otk/

私はTwitterで色々呟いていますので、ぜひフォローしてください!noteに書いてないことも色々呟いています。笑

https://twitter.com/SekainoYamachan

本シリーズは下記の7話で構成しています。

note(1)~はじめに・・・

note(2)~初心者利用できる不動産融資

note(3)~信用保証協会融資の概要

note(4)~信用保証協会融資の注意点

note(5)~信用保証協会の企業評価

note(6)~信用保証協会を使いこなすために

note(7)~これから大家さんの信用保証協会活用法

今回の内容を大家の会でセミナーやっています!(講師派遣無料2022年内)現在販売している2つの教材(①政策金融公庫対策、②信用保証協会対策)で合計5時間話したものを、概要90分にまとめた無料セミナーです。

上記の内容で、大家の会へセミナーの講師として参加します!50人以上大家さんが集まる会にオンラインセミナーで対応します。(質疑応答込で2時間程)お気軽に連絡ください。

ご連絡はTwitterのDM又は、こちらのサイト( hosho-kyokai.com )から連絡をお願います。大家さんで上記のセミナーを聞きたい方は、所属する大家の会の事務局さんに是非ご依頼ください!

どんな大家の会でセミナーしているのか・・・上記サイトで確認してください。有名な大家の会でもセミナーしています!

以下、今回のシリーズ以外の信用保証協会について書いているnoteです。ぜひ確認ください。

『信用保証協会から小規模法人大家が不動産投資ローン・設備資金融資を引くポイントシリーズ』下記より確認ください。

note①~概要解説編

note②~政策金融公庫との違い編

note③~法人属性編

note④~物件融資目線の確認編

note⑤~金融機関開拓編

note⑥~攻略方法6ステップ編

note⑦~塩対応の壁と理由編

note⑧~事前必要文書作成編

note⑨~レベル別ガイド編(銀行の塩対応の理由と対策)

有料note①~基本知識編:信用保証協会活用の基礎講座

【作者プロフィール】からご確認ください。なお公開しにくい情報やこだわった情報は誰からでも見られる状態を避けて2つの有料教材にしています。

【基本知識】また信用保証協会の基本知識を『小規模大家の信用保証協会活用法』で体系立てて説明しています。合わせてご確認ください。

【注意点】信用保証協会は仕組みが同じでも運用は51の各信用保証協会で異なることがあります。保証制度もバラバラです。自分が融資を受けたい信用保証協会や自治体に問い合わせてください。理解度が低いと塩対応を受けるので要注意です!

株式会社グローバルセールス 代表取締役

小規模大家の信用保証協会活用法 管理人 山崎次郎

この記事が気に入ったらサポートをしてみませんか?