12/25 【日銀 金融緩和方針を転換、米PCEデフレータは伸び幅縮小】

●日銀 金融緩和方針を転換 実質利上げを実施

日銀は12月19~20日にかけて行われた金融政策決定会合で、これまで10年間続けてきた金融緩和を修正する方針を決定し、長期金利の変動許容幅を従来の±0.25%から±0.50%へ拡大した。

イールドカーブ・コントロール(長短金利操作)とは、2016年9月の日銀金融政策決定会合で日銀が新たに導入した政策枠組み「長短金利操作付き量的・質的金融緩和」政策の1つ。

2016年1月から始めた短期金利のマイナス金利政策に加えて、10年物国債の金利が概ねゼロ%程度で推移するように買入れを行うことで短期から長期までの金利全体の動きをコントロールすること。

今回の会合では長期金利の変動許容幅を±0.5%に広げた。10年物国債を無制限に毎営業日購入する「連続指し値オペ」の利回りも、これまでの0.25%から0.5%に上げた。

これまで黒田日銀総裁は許容幅の拡大について「明らかに金融緩和の効果を阻害する」として否定的な考えを示してきた。しかし、20日の記者会見では「景気にはまったくマイナスにならない」と、従来の見解を転換した。

この決定を受け、ドル円は急速に円高方向へ進行。また株式市場にも影響は大きく、日経225は大幅な下落。

確かにいずれ日銀がYCC修正を行うとの予想は一部の市場関係者が行っていたが、タイミングに関してはあまりにも唐突な感は否めない。

中銀が金融政策を修正する場合、ある程度事前に市場へ織り込ませるのが常套手段かと思うが、このようなサプライズ的な唐突な政策転換を行っていては日銀に対する信認は揺らぐ。

目先の可能性は低いと思うものの、今回のサプライズを見るにYCCの撤廃やその後のマイナス金利解除(利上げ)などが今後1年程度の間に行われる可能性も全くゼロとは言い切れなくなった。

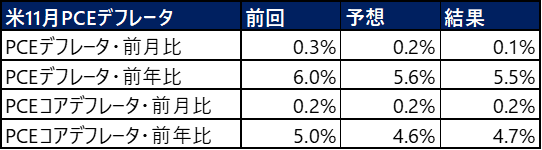

●米11月PCEデフレータ コアも前回より伸び鈍化

米商務省が12月23日に発表した11月のPCEデフレータは前年同月比で5.5%の上昇となった。この上昇幅は2021年10月以来の低水準であり、伸びは2カ月連続で鈍化した。

PCE(Personal Consumption Expenditures)デフレータとは、個人消費支出の物価動向を示す経済指標で個人消費支出(PCE) の名目値から実質値を割って算出され、消費段階での 物価上昇圧力を測る指標でFRBが重視する。

ガソリン価格の下落やサプライチェーンの改善でモノの物価高騰がピークを越えつつあるが、物品の価格上昇圧力は需要とともに軟化しているが、サービスでは同様の動きは見られないと指摘する声もある。

●ロシア原油減産観測で原油価格は上昇

12月23日、ロシアのノバク副首相は地元テレビのロシア24とのインタビューで、G7によるロシア産原油輸出の価格上限設定を受けて、日量50万-70万バレルの減産に踏み切る可能性があると述べた。

この報道を受けWTI原油価格は下値を切り上げており、1バレル79ドル台まで上昇。現在の米物価上昇縮小については、原油価格の下落の寄与も大きい側面があるため再び原油価格が上昇し上値を試すような展開になる場合は注意が必要。

●独12月景況感は3カ月連続の改善

12月19日、独Ifo経済研究所が発表した12月の企業景況感指数は88.6と前月から2.2ポイント上昇した。改善は3カ月連続でウクライナ危機などに伴うサプライチェーンの混乱が解消に向かい、資源高も落ち着きつつあるとの見方も出てきた。

今後の見通しを示す期待指数は83.2と3.0ポイント上昇した。秋口にかけて資源高の影響で悪化基調にあったのが一転、持ち直しつつある。

足元の業況感を示す現状判断指数も94.4と1.2ポイント上向いた。今冬のガス貯蔵にめどがつき、インフレがピークを迎えるとの見方も景況感の悪化に歯止めをかけたもようだ。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?