110万円以内贈与の考え方〜その贈与本当に大丈夫?〜

本日は「贈与」について、結構やりがちな危うい

贈与をお伝えします。

相続と贈与は混同しがちですが、全く別物と

なりますので、本日は贈与にフォーカスした

記事となります。

相続については過去記事でいくつか取り上げて

いますので、ご参考ください。

では、そもそも「贈与」についてですが、

相続と大きく異なる部分は、

・タイミング

・税金

の2つです。

相続はお亡くなりになった「後」に、財産を

与えるもので、税金は「相続税」です。

それに対して、贈与は亡くなる「前」に、

財産を与えるもので、税金は「贈与税」です。

なお、一般的に贈与税は相続税よりも税率が

高いため、上手く活用しなければなりません。

本日取り上げたい点としては、この贈与税が

かからない「非課税枠」の考え方です。

相続税も贈与税も、ある一定の金額であれば、

お金を受け取ったとしても税金がかからない

ボーダーラインがあります。

相続税であれば、

3,000万円 + 600万円 × 法定相続人数

贈与税であれば、

年間110万円まで

が税金のかからないボーダーラインです。

この年間110万までの贈与は基礎控除が使える

限度額であり、「暦年贈与」と言われるものです。

よって、この110万円の贈与税控除額をオーバー

している金額については課税対象として、金額に

応じて税金がかかってくるシステムです。

平成27年以降の贈与税の税率表は以下のとおり

です。

計算式は以下のとおりです。

贈与税 = (贈与額 - 110万) × 税率 - 控除額

よって、年間110万までであれば、お金などを

渡しても税金がかからないと、ガンガン贈与を

しまくる方がいますが、ルールを順守できて

いない場合、贈与とみなされないため注意が

必要です。

贈与税の簡易計算はこちらのサイトがおすすめ。

では、どういった贈与の仕方は注意が必要なのか

についてです。

よくあるケースとして、

おじいちゃんおばあちゃんが子供や孫にお金を

残すために、贈与税非課税枠を活用して、

毎年子や孫の預金口座に110万円ずつ振り込んで

いるということがあります。

これを行えば、相続財産は減るため相続税も

抑えることができ、かつ非課税で次世代にお金を

託すことができるため、多くの方が相続税対策

として活用してるスキームです。

しかしながら、これは正しく行わなければ、

贈与として否認されるリスクがあるのです。

では、どういったことに注意をしておく必要が

あるのでしょうか。

そもそも、贈与は「贈与契約」と呼ばれます。

そのため、贈与をする人と贈与をされる人の

間で、契約行為や意思疎通がなければ贈与

として成立しません。

そのため、子や孫に知らせず、親や祖父母が

勝手に子や孫名義の口座に110万以内で毎年

貯金しているのは贈与ではないのです。

特に、その口座の通帳や銀行印を贈与者が

管理している場合はかなりの確率で否認され

がちです。

そのため、贈与を行っている事実やお互いの同意

があることが前提であり、かつ口座の管理は必ず

子や孫が行うようにしましょう。

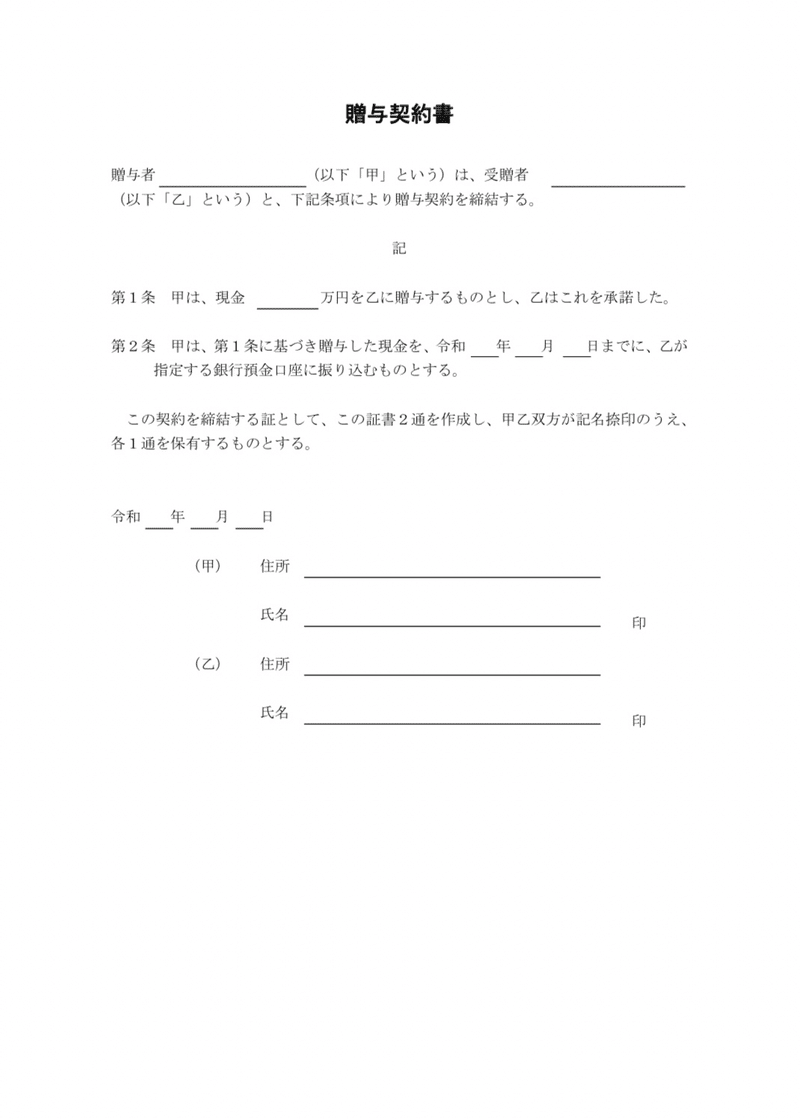

この際に、ぜひやっておくべき対応としては、

「贈与契約書」

といわれる契約書の作成です。

これを贈与する人とされる人の間で書面に

残して約束をしておくのです。

このようなフォーマットで贈与の事実をしっかり

残しておきましょう。

しかし、ここまでしても贈与が否認される

ケースがあります。

それは、「連年贈与(定期贈与)」です。

例えば、1,000万円を毎年1月に10年かけて

100万円ずつ振り込んでいる記帳履歴があった

とすると、

それは確実に贈与税の課税対策だとわかって

しまいますよね。

そのため、税逃れだと指摘され贈与を否認

されるケースがあるということです。

そのため、贈与を行う場合は、

・贈与時期

・贈与金額

を変えるということも対策の1つです。

例えば、毎年1月の贈与を6月にしたり、

毎年110万を90万円にしたりなどです。

このように変動させておくことも重要です。

なお、さらに贈与とみなされないルールとして、

「相続開始前3年以内に行われた贈与」

については、110万円以下であろうと相続財産

に含めて、「相続税」の課税対象となりますので

注意が必要です。

そのため、贈与はしっかり契約行為として、

長期間で計画的にやっていく必要があります。

直近で贈与契約書なしで、贈与を続けられていた

という方は注意してくださいね。

さらに、贈与対策としておすすめの方法は

「生命保険」を絡ませる方法です。

例えば、祖母から孫へ110万円以内で贈与を

行います。

そして、下記の契約形態で生命保険に加入。

契約者=孫

被保険者=祖母

受取人=孫

保険料負担者=孫

贈与されたお金を原資として、孫が保険料を

負担していきます。

こうすれば、まず贈与されたお金の使い込みを

防ぐこともできますし、ただ口座に貯金されて

いくのと違い、活用されているため、連年贈与

とみなされるリスクも減ります。

また、もし祖母が亡くなった場合の死亡保険金

は「一時所得」という扱いになります。

そのため、さらなる節税効果が生まれます。

※生命保険の税金のかかり方は過去記事で

ぜひうまく生命保険も活用して相続対策を

行ってください。

それでは。

この記事が気に入ったらサポートをしてみませんか?