民間保険解約して、生活防衛費獲得。

みなさんはどんな保険に入っていますか?

・病気やケガをした時のための医療保険

・ガンになった時のためのガン保険

・老後の資金のための貯蓄型保険や個人年金保険

・働けなくなった時のための所得補償保険

・教育費のための学資保険

などなど

民間の保険を契約されている方は、すぐに補償内容を説明できますか?

意外と、説明できなかったり、説明受けて契約したはずなのに理解できていない人がほとんどです。

はい。私もそのうちのひとりです(笑)

というか、そのうちのひとりでした。(過去形)

それでタイトルにもしたとおり

「民間保険解約しました」。

なぜ過去形になったのか?

それは知識をつけたからです。

過去の私もみなさんもどうして保険を契約したんでしょうか?

不安だからですよね。

・大黒柱に万が一のことがあったらどうしよう?

・病気になって入院や手術で高額の支払いを請求されたらどうしよう?

・病気から障害が残ったらどうしよう?

・ガンになったらどうしよう?

・老後の生活が苦しくなったらどうしよう?

などなど

不安で不安でしかたないから、ネット検索したり、保険屋さんに行ったり、営業マンに来てもらったりするわけです。

私は現在シングルマザーとして二人の子供を育てています。

大黒柱です。

過去の話になりますが、子供が生まれたのをきっかけに大黒柱である旦那さんに「生命保険に入ってほしい」とお願いしました。

すると帰ってきた言葉は

「俺、死なないし」

違う違う。

( ゚Д゚)!!!!

人は明日死ぬかもしれないよ。

いや数時間後かもしれない。

つっこみどころ満載な理由を言われましたが、なんとかお願いして保険を契約することに。

そこで私たちはネットで保険屋さんを調べ、営業マンを自宅に呼んでしまったんですねー。

はい。もうカモです。

不安を煽りに煽られ「奥様とお子さん二人を安心して暮らせるのには死亡保障5,000万はあったほうがよろしいかと」

旦那さんはそもそもできることなら保険にお金掛けたくない、「日本人は保険貧乏だ」なんて言ってる人だったので最低限の保障を契約しました。

死亡保障「500万」

唖然。

( ゚Д゚)!!!

知識が無さ過ぎた私は更に不安になることに。

「ご、ご、ご、ご、500万⁉私とこどもを路頭に迷わせる気⁉」

( ノД`)シクシク…

知識を付けた今、旦那さんには謝りたいですね。

「保険貧乏の意味がわかりました。すみません」(笑)

せめて「もう少し保証を上げて安いのを契約しよう」とかひとこと言ってほしかったなぁ…遠い目...

過去の我が家の話はこれくらいにしておいて。

私がどうやって知識を付けていったのか。

こういう話は自分から向かっていかないと誰も教えてくれません。

そういう教育もされてきませんから。

実家に住んでいるころもよく保険のセールスレディが我が家にやってきて母親が保険契約したり見直しをしていたりするのを目の当たりにしていました。

もう刷り込み状態です。

「保険は契約しないといけないもの」

各年代の民間医療保険への加入率がこちら↓

出典元:生命保険文化センターの令和元年度「生活保障に関する調査(疾病入院給付金の有無(全生保)」

働き盛りや子育て世代が7割~8割加入していることがわかりますね。

じゃ、やっぱりうちも契約してて間違いない!って思ってる方もいるかもしれません。

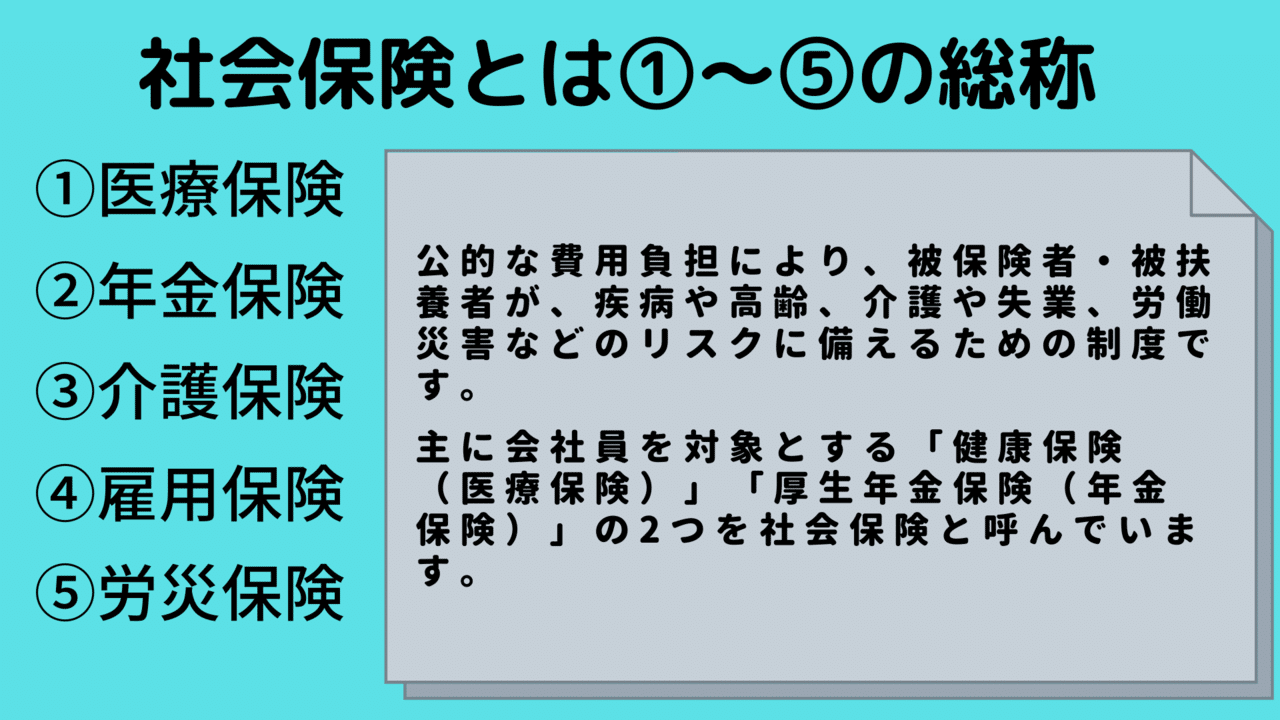

まず、日本は「国民皆保険」という制度で、全員手厚い保険に入っているんです。

ちゃんと保険料支払っていればね。

一般のサラリーマンなら、給料明細に社会保険・雇用保険・厚生年金と差し引かれているものがありませんか?

それです、それ。

立派な保険にすでに入っているんです。

この公的保険を理解していないから、不安になって民間保険を契約してしまうんです。

まさに過去の私。(笑)

同じような人いませんか?

あれやこれやと不安で契約してる民間保険ありませんか?

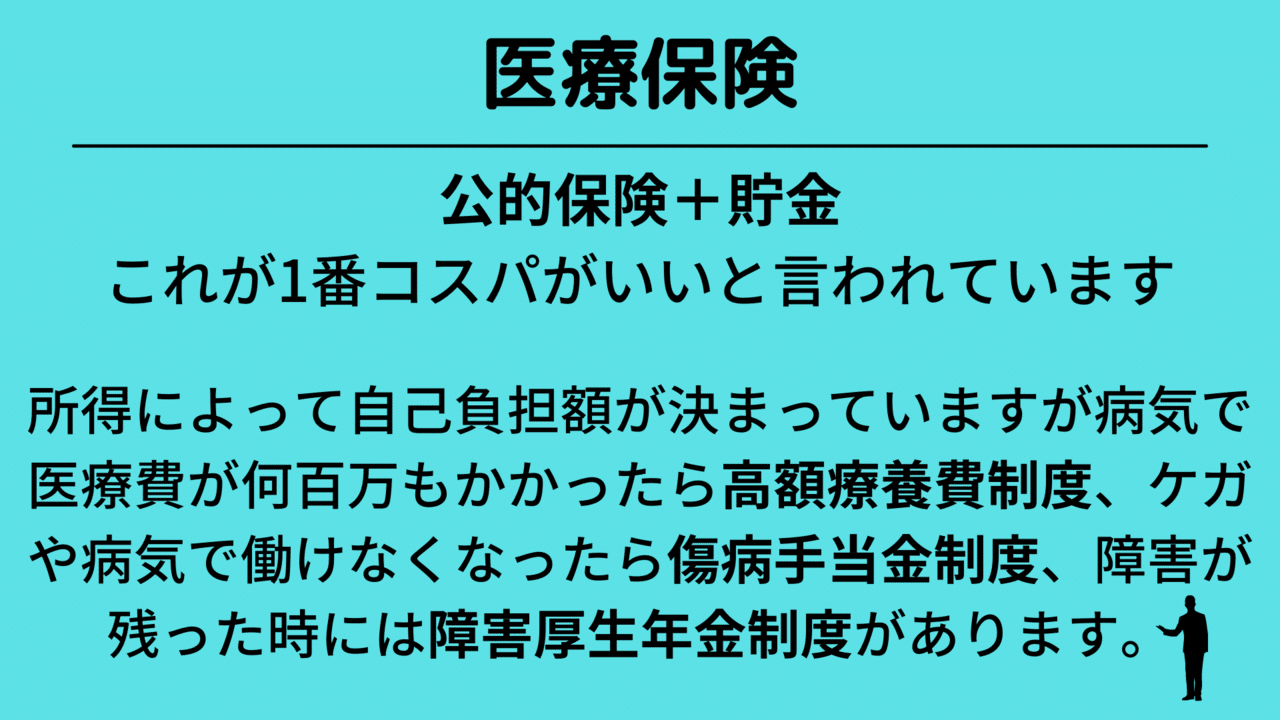

民間保険で契約するべき保険というのは、公的保険で補償してもらえない部分だけです。

では、公的保険で補償してもらえない部分とはどこでしょうか?

ここからは民間保険に頼る部分、私が契約していた保険、毎月の支払金額、リアルな数字を出していきますので、有料記事とさせていただきます

m(__)m

教育費についても見直したのでよろしければこちらの記事もどうぞ↓

習い事と保険の解約で毎月の出費がいくらマイナスになったのか…

・公的保険について

・公的保険で補償してもらえない部分

・民間保険の種類と中身

・固定費の節約リアルな数字公開

・まとめ

文字ばかりだと読むの疲れちゃうので(もう疲れちゃいました?)、画像を多めに説明していきますね。

・公的保険について

ご自分の保険証が「国民健康保険」だとまた保障が変わってきます。

↓↓↓

誰かが困った時に、みんなで支払った保険料で助けてあげましょうという考えの相互扶助。

これが保険そもそもの在り方です。

民間に支払っている保険料には、手数料、人件費、広告費などいーっぱい吸い取られています(笑)

民間の保険屋さんは、不安を煽って固定のお金をいただく商売なんです。

商売。

なので、保険屋さんは「国民皆保険制度」についてや、どんな補償をしてくれるかを中々教えてくれません。

それか、それでは足りないので…と言ってくるでしょう(笑)

まずは自分で、社保・国保でどんな時にどんな補償があるのかまず自分で知識を付けましょう。

日本は本当に公的保険がめちゃくちゃ充実しています。

自費診療以外は基本3割負担で支払いが済みますよね。

自治体によって年齢制限は異なりますが、子供の医療費も無料だったりしますよね。

なので、ケガや病気の時にいくら補助が出るのか。(高額医療費制度・労災保険・傷病手当)

万が一の時は年金はいくらもらえるのか。(遺族厚生年金)

障害を背負った時に障害年金はいくらもらえるのか。(障害厚生年金)

立派な保険に守られているのにも関わらず、知識が足りないせいで不安になり民間保険に加入してしまう。

でもでも!!!!

一家の大黒柱が若くして奥さんや(もしくは旦那さん)子供を残して亡くなっちゃったら!?

自動車や自転車で相手に大ケガをさせたり、障害が残るようなことがあったら!?

家事や大災害に被災しちゃったら!?

まだまだ不安は残りますよね。

それを次に説明していきます。

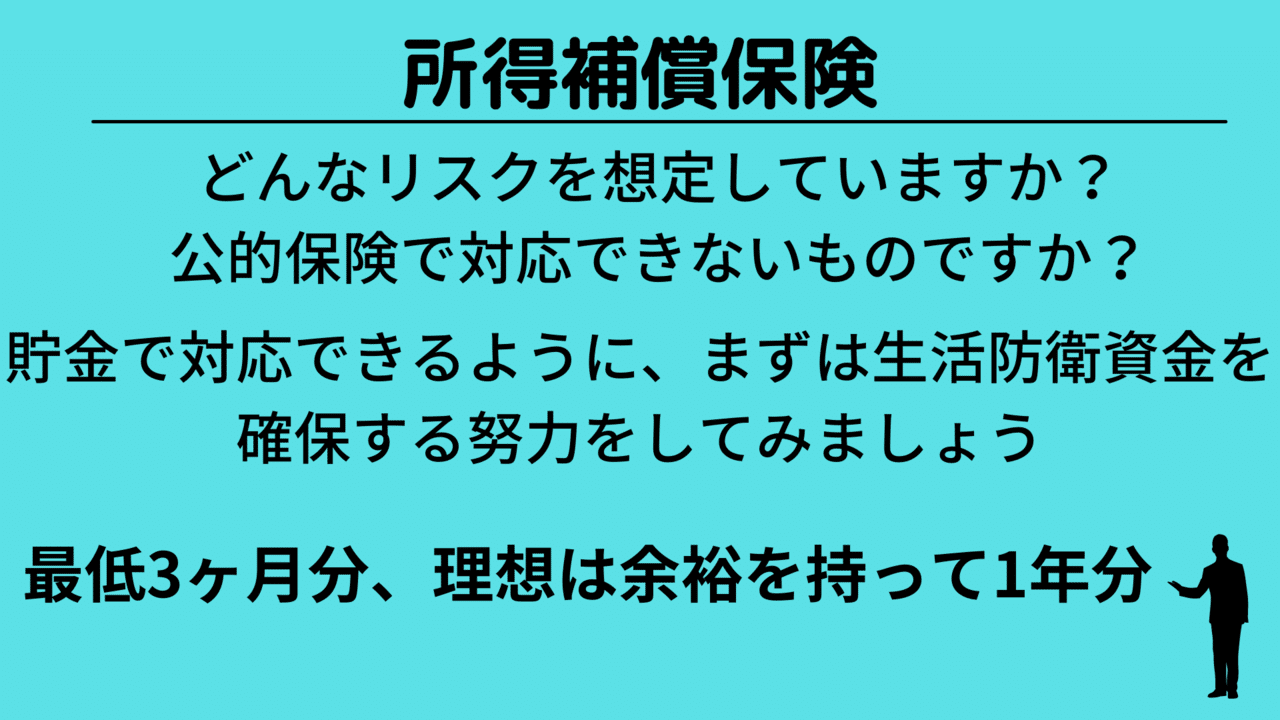

・公的保険で補償してもらえない部分

これらを民間の保険でまかないましょう。

「掛け捨て生命保険」(妻子もちの人)

「自動車保険・自転車保険(対人・対物)」(車両補償はいらない)

「火災保険」

ネットで完結させましょうね。

保険屋さんに行ったりすると高い保険料になっちゃいますからね。

「掛け捨て生命保険」

大黒柱が若くして家族を残して亡くなってしまっては一大事です。家族の人数によっても変わってくるでしょうが、2000万くらいからの補償を掛け捨てで加入しておきましょう。今はネットでも掛け金安いのがたくさんあります。

「自動車保険・自転車保険」

これもネットで探してみましょう。確率は低いけど損害が大きくなるのが事故です。大事なのは対人・対物保障無制限。車両保険は貯金でまかなえるようにしておくのが最適です。

自転車保険はクレジットカードに付随して安く契約できたりもします。私はクレジットカードの自転車保険に加入しています。(月550円。探せばもっと安いのありそうです)

「火災保険」

これもネットから探してみましょう。賃貸なのか持ち家なのかで補償も変わってきますので、ご自分の住まいに合わせて見積もってみましょう。

公的保険で補償してもらえない部分で民間保険に頼るものはこの3つです。

「生命保険」

「自動車・自転車保険」

「火災保険」

なるほど~ってなりましたか?

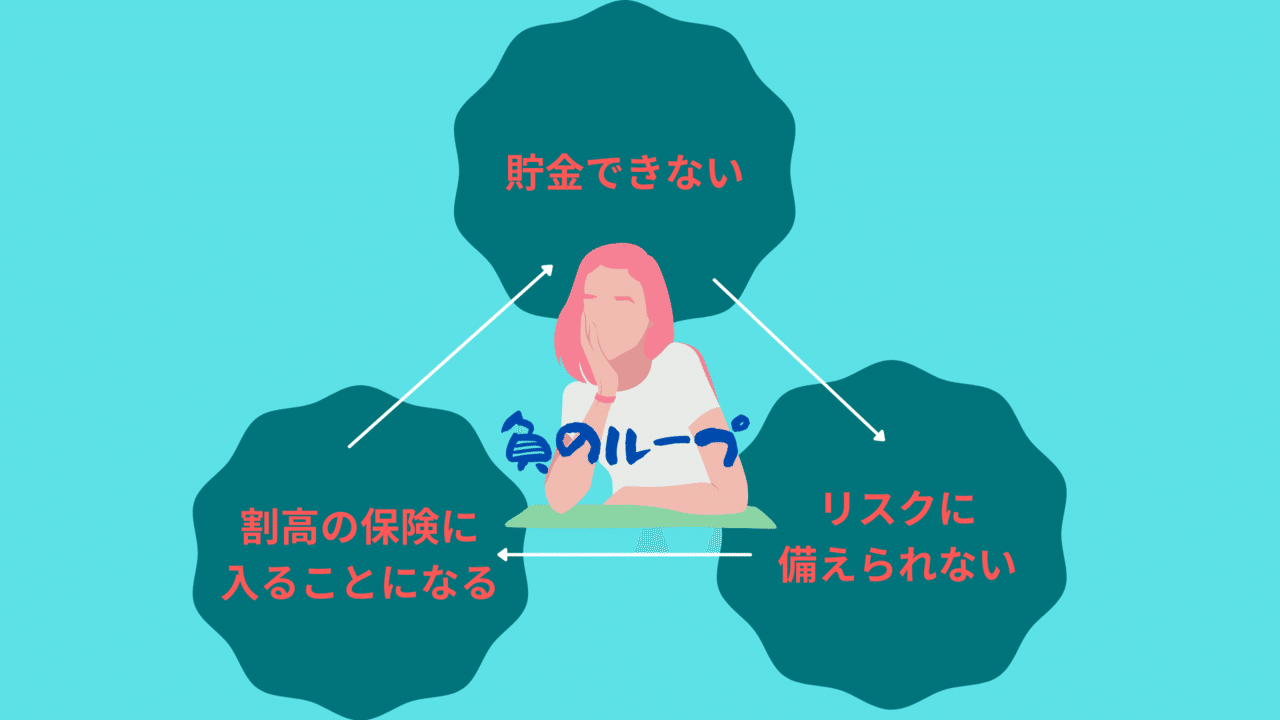

高い民間保険に加入していることにより負のループが生まれます。

では次に、よく聞く民間保険の種類について説明していきますね。

・民間保険の種類と中身

契約する時に何度も説明を聞くのに、あとから思い出そうとすると

「あれ?なんだっけ?」

ってなったりしません?

私がそうでした。

保険の担当に任せきりにしていましたから(笑)

では本当に必要かどうか順番に見ていきましょう。

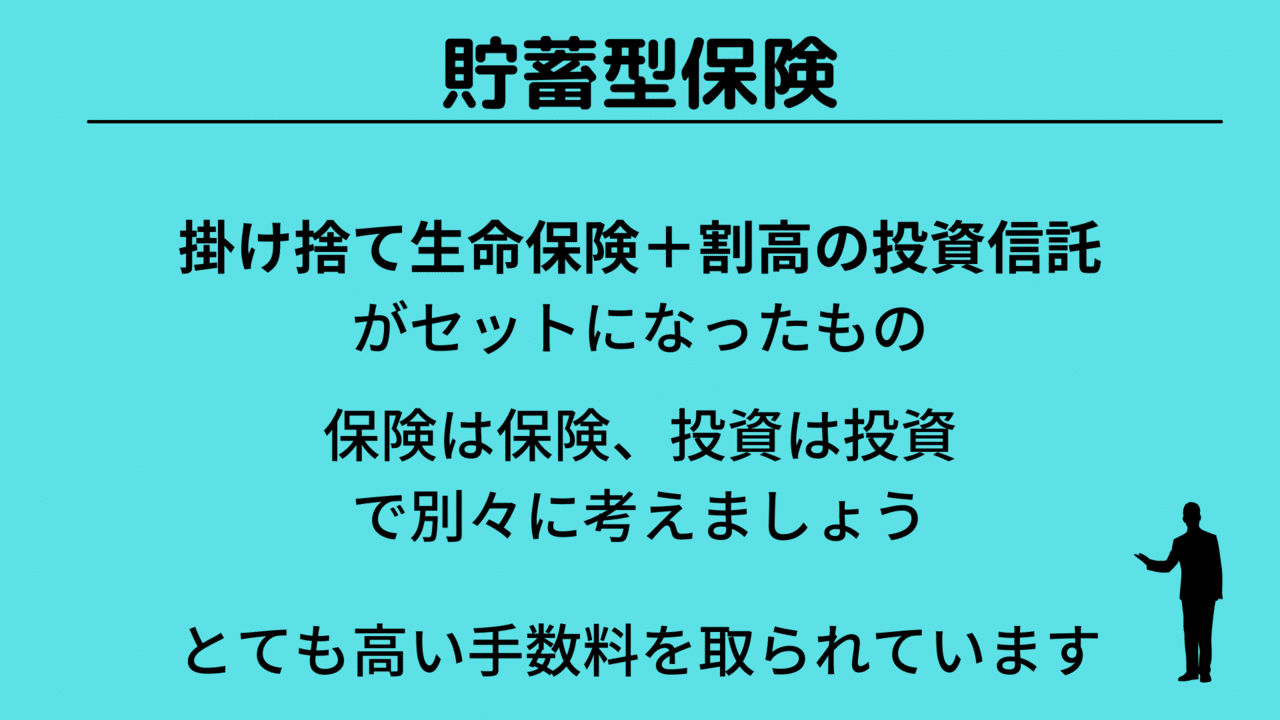

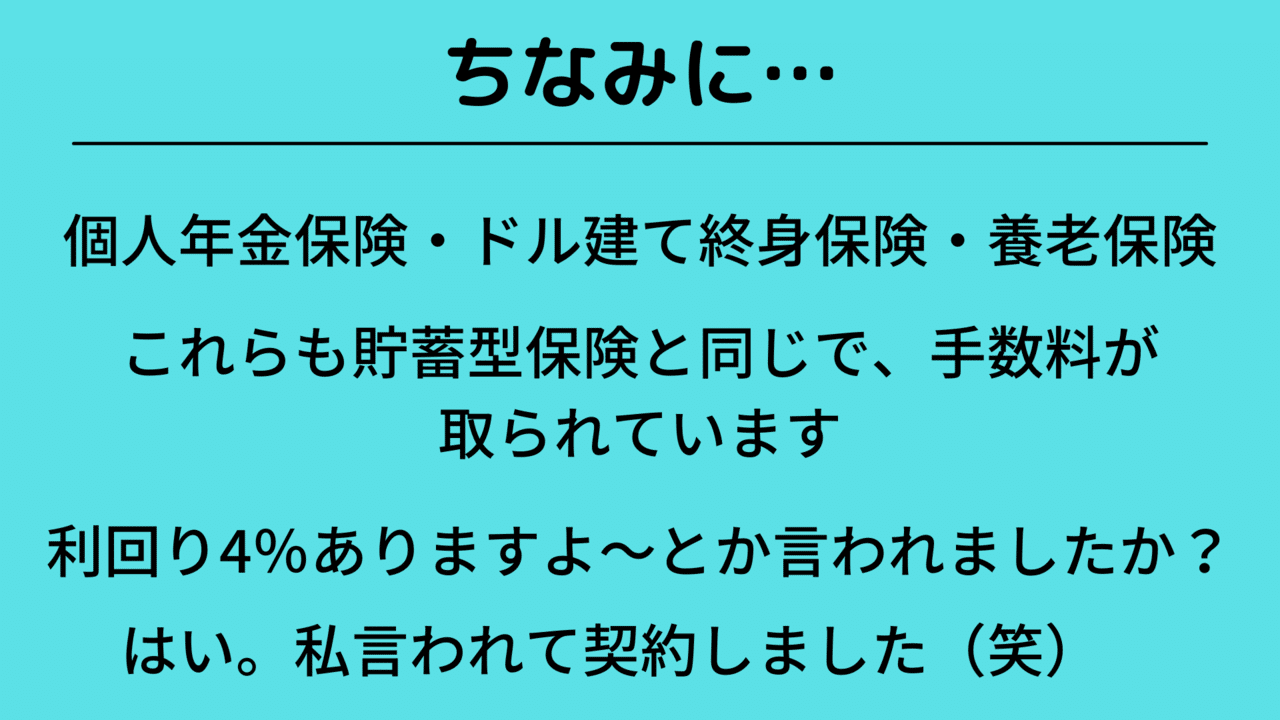

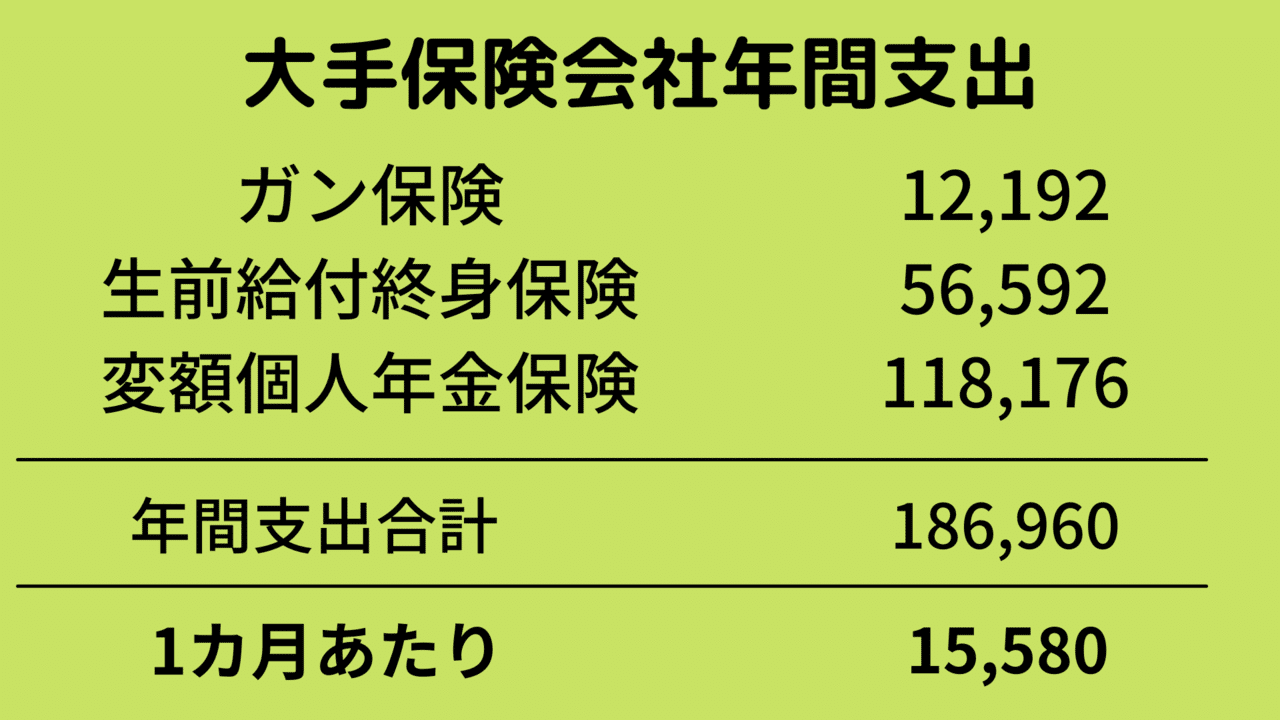

私は積立金を世界株式型で運用するという個人年金保険に入っていました。

医療費や生活費は公的保険と貯蓄でまかなうのが、理想的です。

少しずつ理解できてきましたか?

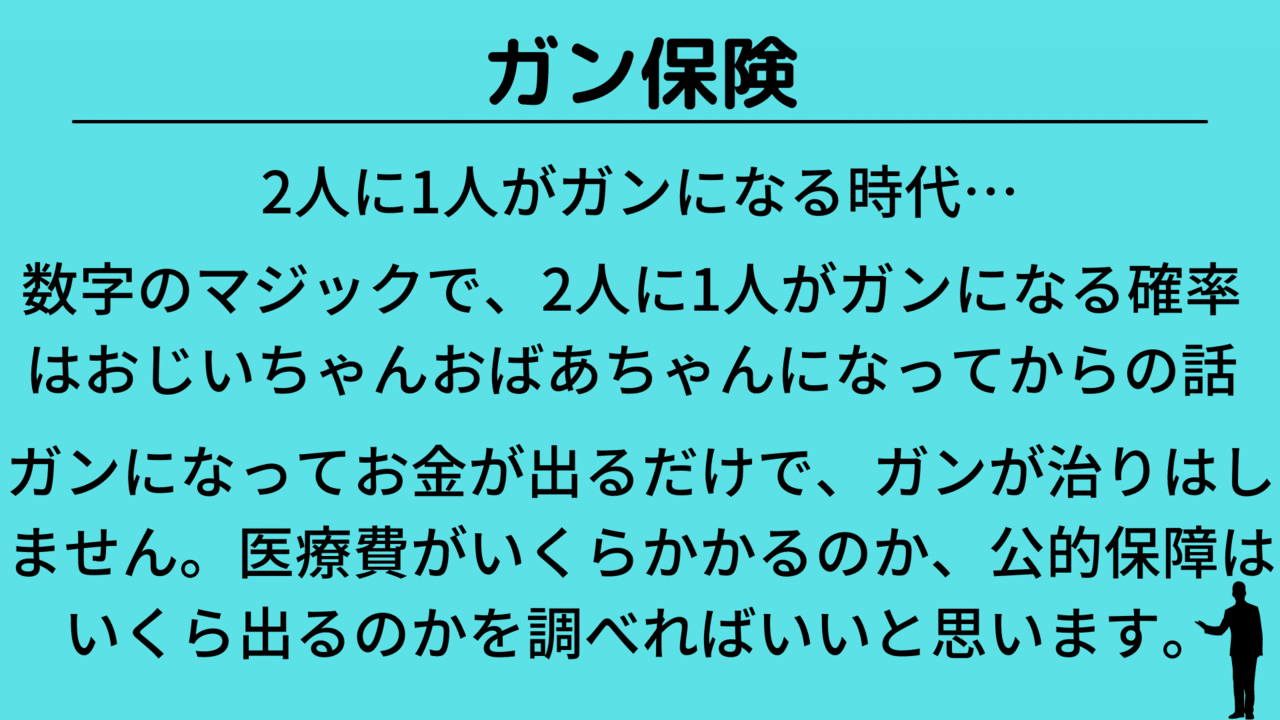

若くしてガンになる方もいらっしゃいますが、この数字の確率の年代を意識すると考え方が変わってきますよね。

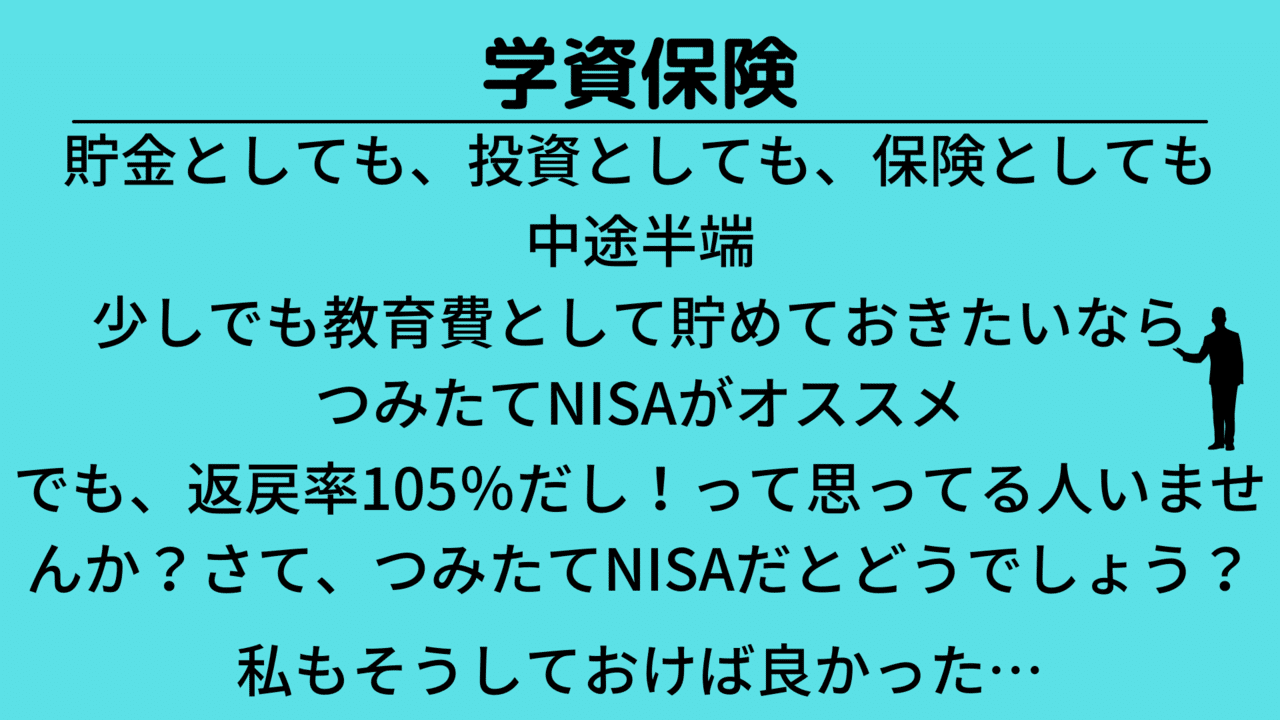

私は元々学資保険には入らず、ひたすら積み立てているだけでした。もっと投資の知識を早く身に付けていれば…もっと増えていたかもしれない

( ノД`)シクシク…リスクもあるけどね。

返戻率104%(当時)の学資保険に魅力を感じたこともあります(笑)

まずは生活費がどれだけかかっているかしっかりと計算してみましょう。そこからいくら貯めておけば安心か逆算できますよね。

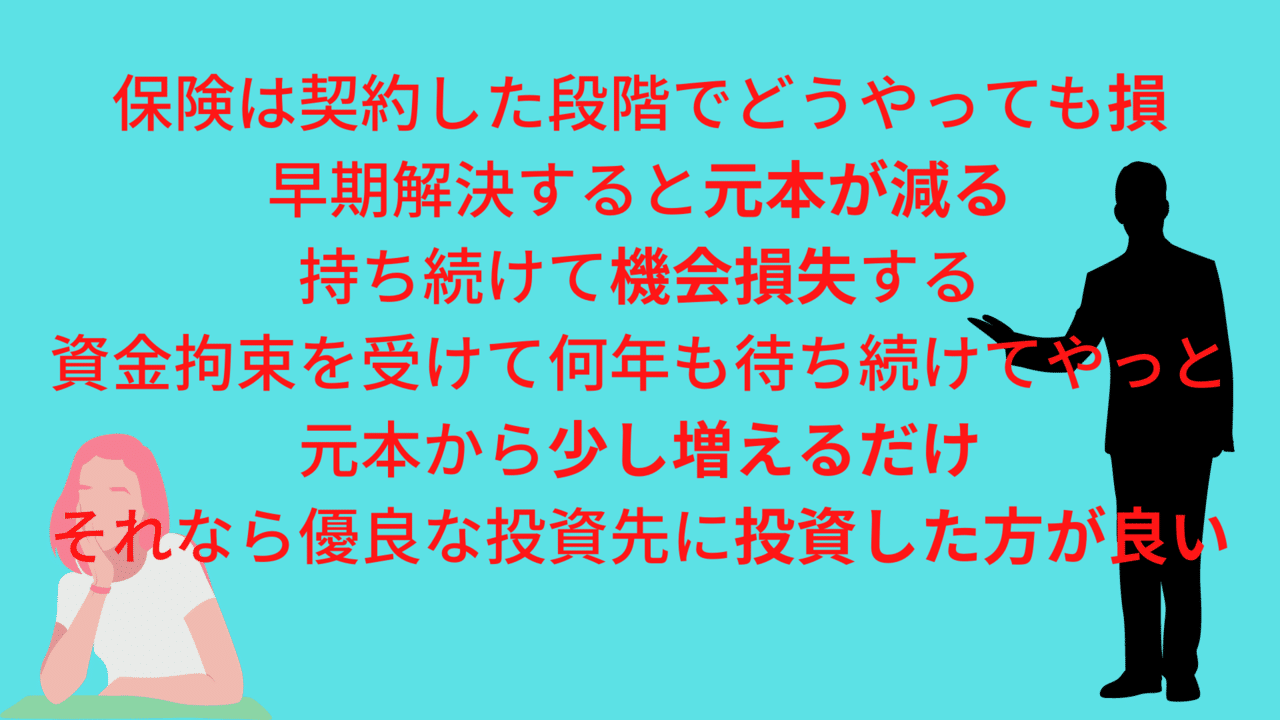

解約した今、元本減ってるし、機会損失してるし

( ノД`)シクシク…

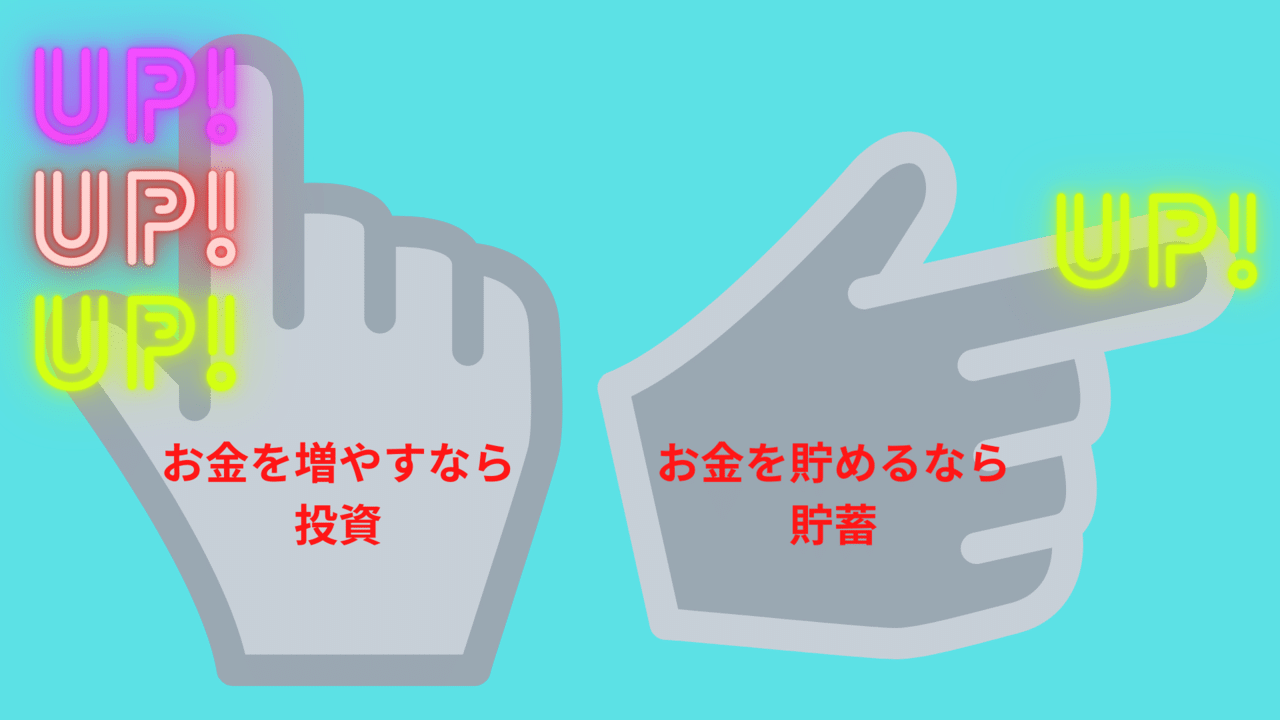

保険は保険。

投資は投資。

貯蓄は貯蓄。

では最後に我が家の保険をどうしたか、リアルな数字と共にお伝えしていきます。

・固定費の節約リアルな数字公開

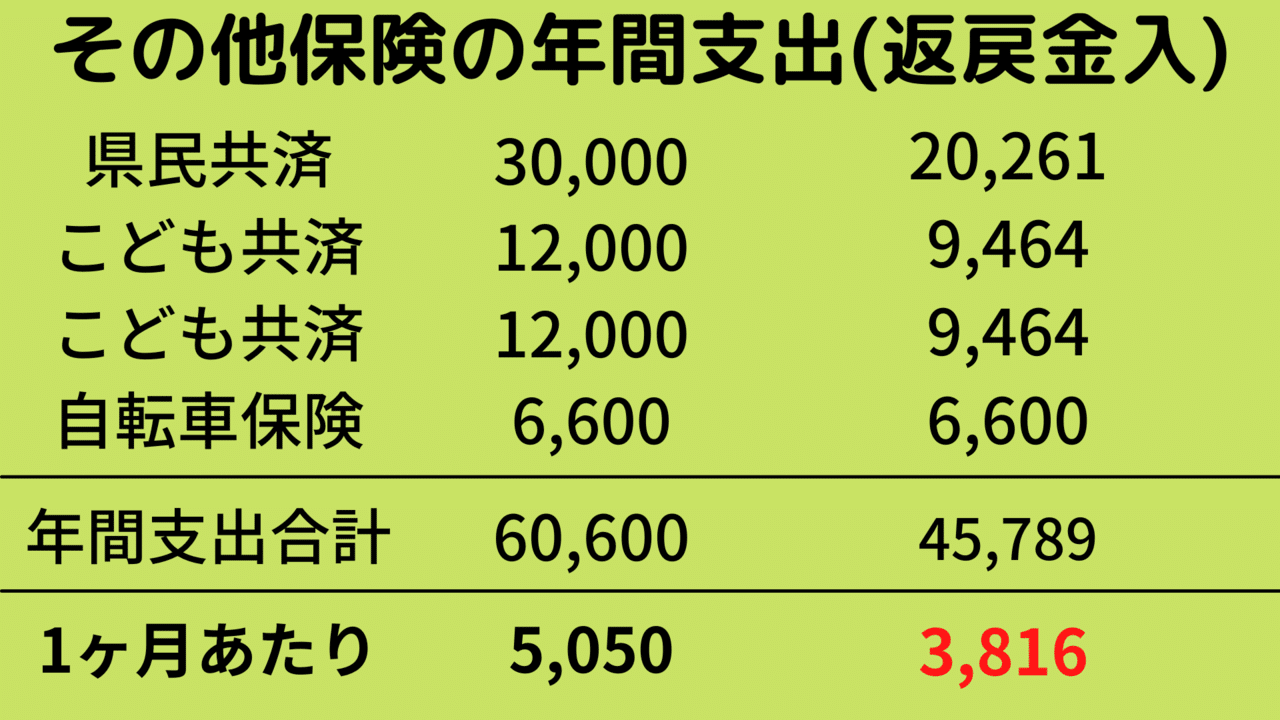

1ヶ月あたりの支出がこの時点でもう高い…

5,000円以上保険に払うのは高いそうですよ…

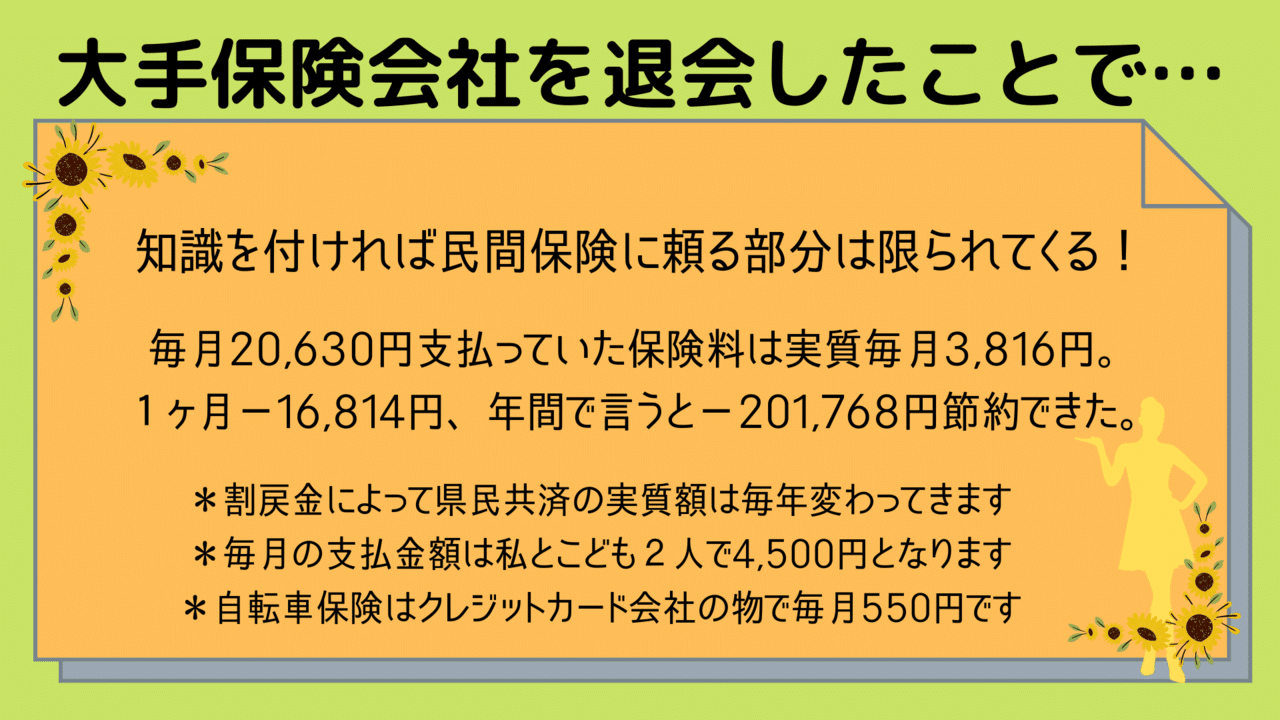

民間保険の支払い合計で毎月20,630円の支出。

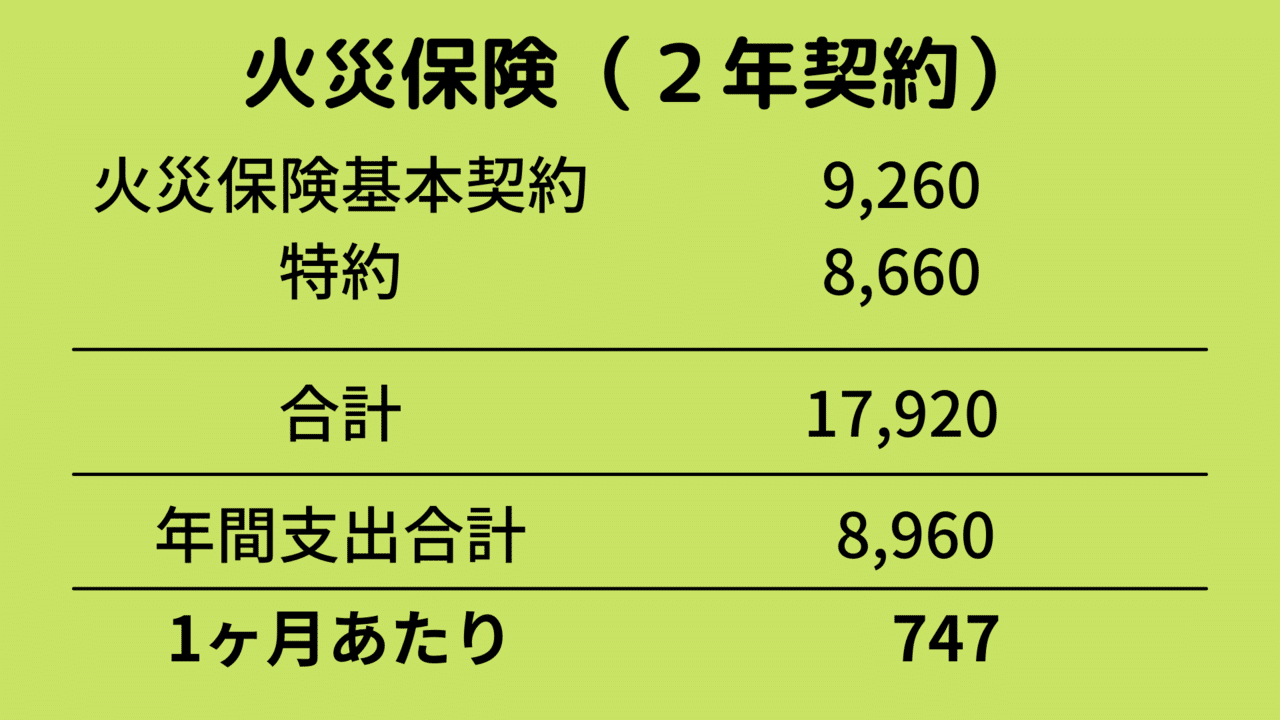

火災保険も次回更新の時に見直してみようと思っています。

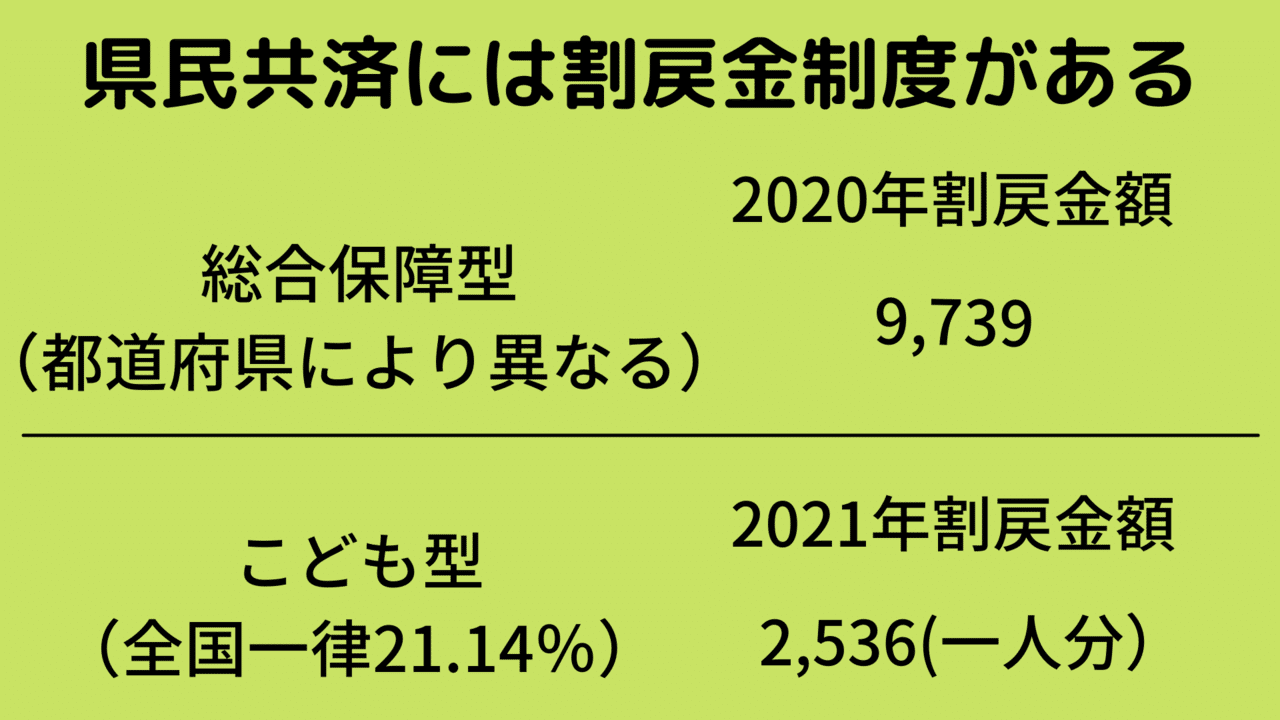

まさに相互扶助の精神です。

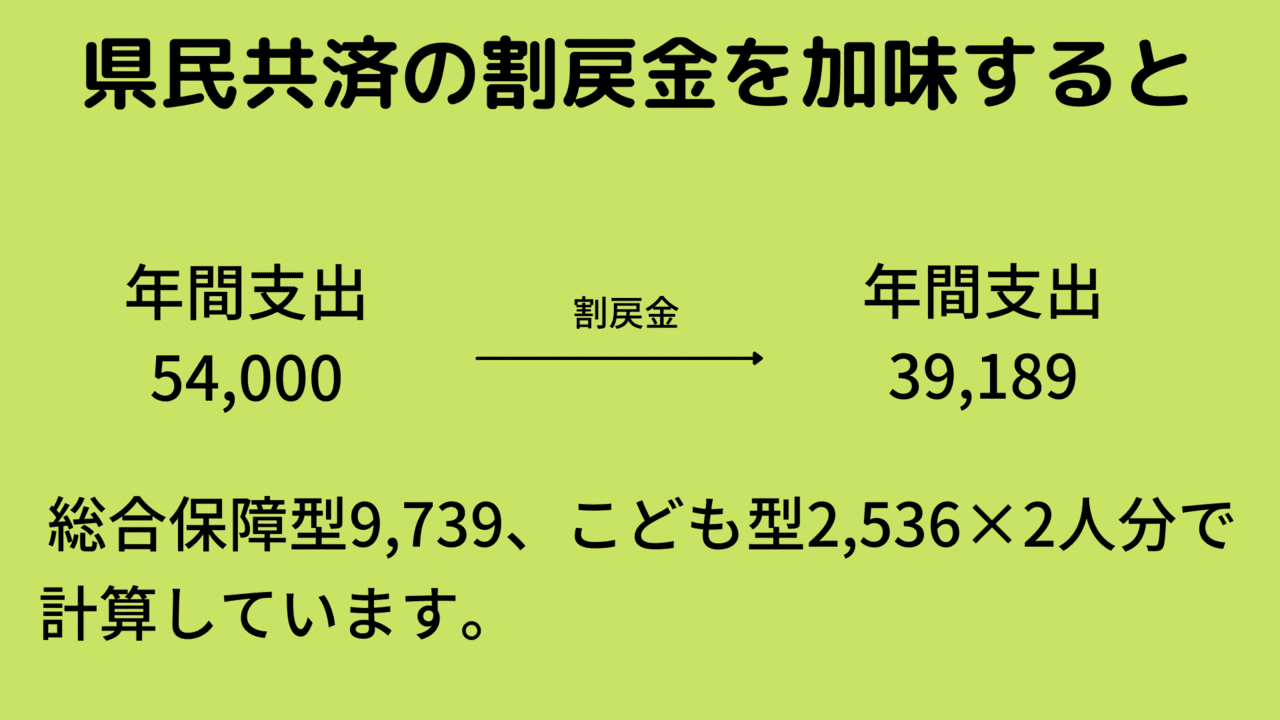

だいたい毎年戻ってきています。

年間支出が-14,811。大きい差額ですよね。

↑ここに火災保険は入っていません。

入れると1ヶ月あたり、4,563円。

火災保険を入れても5,000円になっていません。

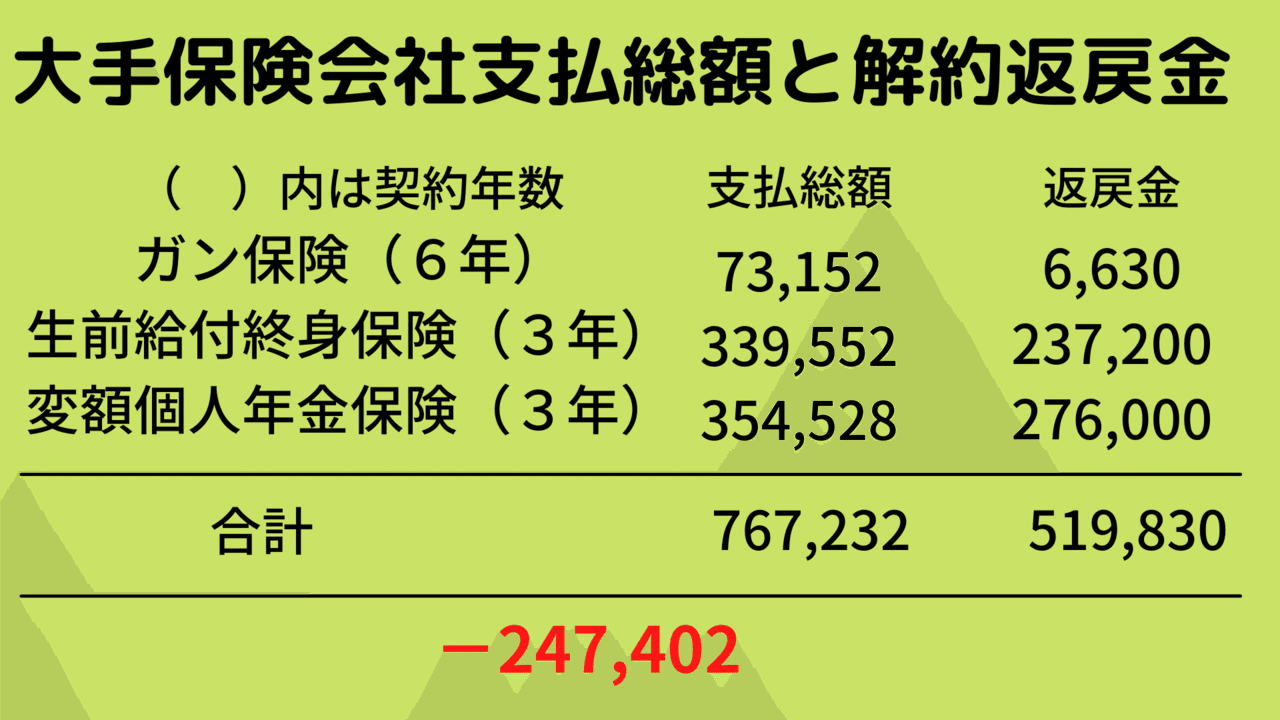

保険証券上の数字を計算した解約返戻金ですが、実際に戻ってきた金額は690,782円。

+170,952円(世界株運用のプラス分ですね)。

やったー!じゃないですからね。

結果的に-76,450円。

マイナスです、やっぱりマイナスです。

( ノД`)シクシク…

76,450円あったら何が出来てたかなぁ…これが機会損失です。

でも解約返戻金で、約3ヶ月分の生活防衛資金ができました。(重要)

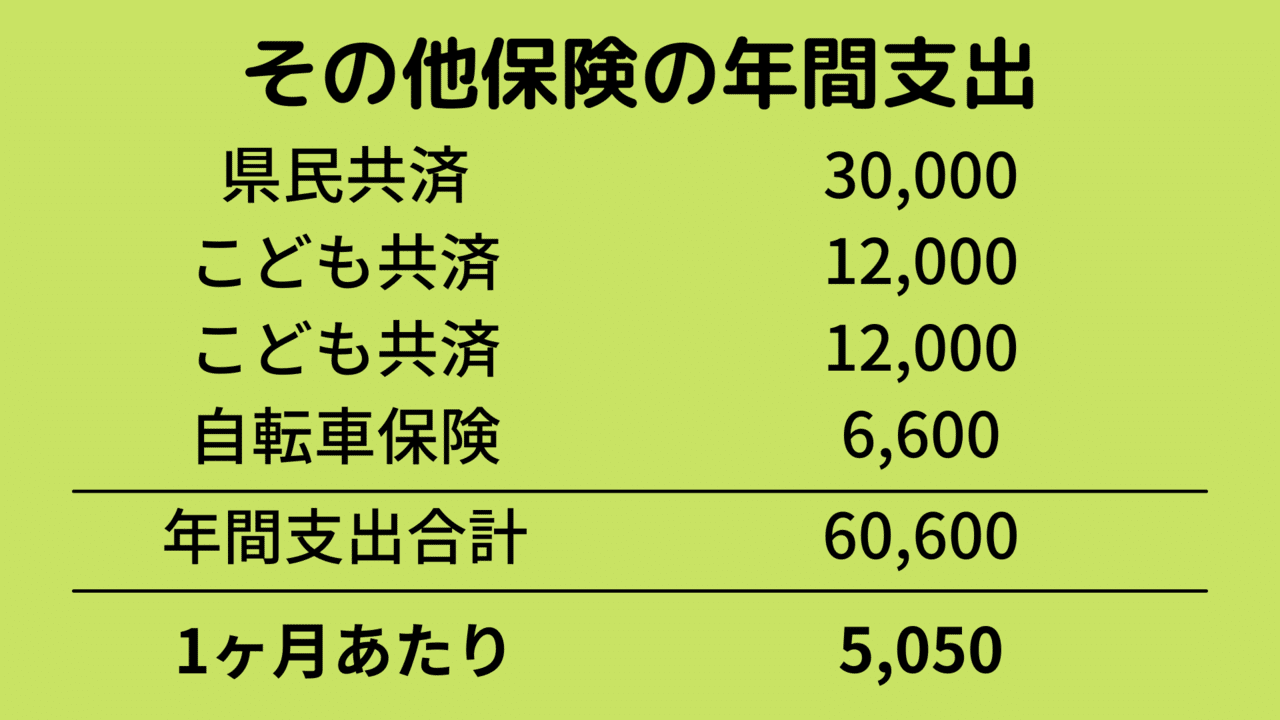

なぜ県民共済とこども共済を残しているかというと、生命保険という考えでいます。

私の場合、家も賃貸、車も持っていないため余計な税金を払うことがないため、共済保険だけは残してあるという感じです。

まだまだ見直す余地ありですが、今回大手保険会社を解約して不安になるというよりもちょっとスッキリしました。

・まとめ

こういう考え方もあるんだよ!というひとつの考え方としてお話させていただきました。

各家庭、個人の考え方はそれぞれなので「うちも見直してみようかな」とか「うちはこのままで大丈夫」とか軽く考えてもらえればいいと思っています。

絶対にこうした方が良いですよ!という強制では決してありませんので。

解約返戻金で生活防衛資金の最低ラインも達成できたし!

私もまだまだ勉強途中です。

どうですか?少し不安が解消されましたか?

民間保険で必要と言われているのは次の3つ

・掛け捨て生命保険(若くて配偶者、子供のいる人)

・自動車・自転車保険(対人・対物無制限補償)

・火災保険

家計を見直すときには大きな固定費をまず見てみましょう。

食費を削ったりするのは限界があるし、心が寂しくなってきます。

私のように固定費が16,000円マイナスになったということは、16,000円収入が増えたのと同じことになります。

貯蓄していけますよね?

お金の勉強始めてみますか?

保険にしても投資にしても、まずは自分で調べてみる。

今は便利な時代です。

情報に溢れています。

noteにもお金に詳しい方が多いですし、YouTubeもオススメです。

不安だ、不安だ、の気持ちもよくわかります。

私もそうだったので。

シングルマザーで毎月保険に20,630円。

もっと早くに気付きたかった。

でも、これからの人生で今がいちばん若い時です。

お金の世界に自分から飛び込んでどんどん学んでいこうと思います。

子供達と話し合って決めた公文の退会。

公文+保険見直しで毎月の出費はトータル

-54,630円

貯める力をつけるには、まずは固定費の見直しからです。

最後まで読んでいただきありがとうございました。

よろしければサポートお願いします。子供達と大好きなコンビニスイーツを食べて、素敵な時間のことを投稿できたら嬉しいな♪