中国で浸透する個人の「信用スコア」

これまで中国企業と日本企業の与信管理上の違いや、中国が抱える債務の状況等を話してきましたが、今回は私たち個人に関わる

「個人の信用スコア」についてです。信用スコアで生活が大きく変わるかもしれません。

こんにちは、佐々木正人です。

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!特に記事についてのコメント頂けると、今後の記事作成の励みになります。100%返答します( ´艸`)

例えば、皆さんがクレジットカードを作ろうとすると、申込からしばらく審査の時間を要しますよね。また住宅ローンを組み、金融機関からお金を借りる際にも、勤務先の情報や自分の収入ならいくらまで融資してもらえるのか、金融機関に審査される事になります。

もし、過去に支払いを滞納していると、クレジットカードが発行してもらえなかったり、収入や勤務状況によって住宅ローンが組めなかったりします。この時に活用される資産や収入、勤務先に関する個人情報が「信用情報」になります。

一方で、近年「信用スコア」という言葉が聞かれるようになってきました。

中国では今、個人の信用情報を活用し、人々の日常行動を管理する動きが加速しているんです。さすが、中国とは思いましたが、全ての国民の信用情報を収集、分析し、いわば「丸裸」の状態にした上で、「信用」をテコに人々の行動を変えていく取り組みです。「信用が低いと何もできないが、信用が高ければ非常に暮らしやすい」社会を意図的に構築するのが狙いです。

スゴイですよね❓

「信用スコア」とはいったい何でしょうか❓

これまでの「信用情報」と何が違うのでしょうか❓

信用スコアは人間版の食べログと思えば良いでしょう。新しいお店を開拓する時も「食べログの星評価が4以上だから安心できるな」って考えますよね。「この人は星4以上だから、信用できそうだ」と思うのと同じ意味です。

日本でも最近サービス展開し始めてきているようですが、まだそれほど認知されてはいませんよね。

特にアメリカや中国などの海外では広く活用されつつあるようですが、これまでの「信用情報」に加え、性格やウェブでの行動履歴・購買履歴、SNSの使用履歴などの情報も加味した上で、最終的にはAIが数値化・可視化します。全中国国民の「信用度」を査定することが最終的なゴールみたいです。

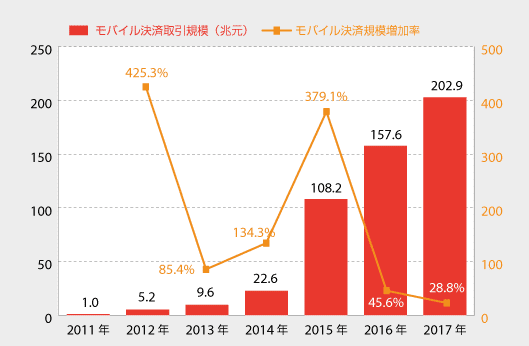

特に中国ではこの10年弱で急激にスマホユーザーが拡大し、12億とも13億ともいわれる人々が「信用スコア」を利用した決済を行っています。

2018年のモバイル決済金額は約4,709兆円にもなり、2013年からの5年間で約27倍に規模が拡大しています。

(為替市場によって詳細は変わりますが、1元=20円前後が元相場です)

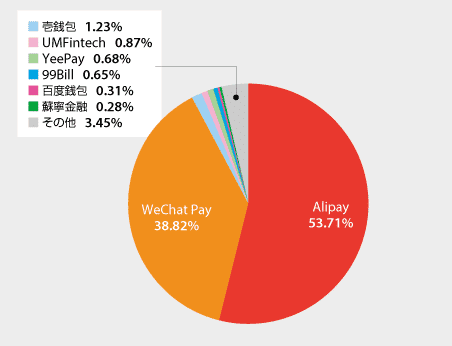

そのうち、支付宝(ジーフーバオ)のAlipay(以下アリペイ)が占める決済額シェアは約54%に達しており、中国消費者に最も使われているモバイル決済サービスとなっているという事です。

出典:(株)インプレス

日本でも、ここ数年でドラッグストアやコンビニなど多くの店舗でアリペイでの支払いが可能になりましたよね。

このアリペイの決済サービスに2015年から搭載さたことで利用が進んでいるのが「芝麻信用」という信用スコアです。

芝麻信用は、アリペイに日々蓄積される膨大なデータから分析を行う事で、スコアを算出しています。アリペイでの決済情報、マイカーや住宅などの資産状況、SNSにおける人間関係、学歴や職歴などが反映されていると言われています。

スコアは350点から950点までの範囲で表示され、

スコアが高い人は様々な特典を得る事が出来ます。

信用の点数化は5つの領域に区分されています。

〈1〉身分特質(ステイタスや高級品消費など)

〈2〉履約能力(過去の支払い履行能力)

〈3〉信用歴史(クレジットヒストリー)

〈4〉人脈関係(交友関係)

〈5〉行為偏好(消費面の際立った特徴)

上から950~700が「信用極好」、699~650が「信用優秀」、649~600が「信用良好」、599~550が「信用中等」、549~350が「信用較差(やや劣る)」という感じです。

評価600~649の「信用良好」あたりが標準で、550を切ると努力が必要、逆に評価が700の大台に乗っていれば、かなりいい線みたいです。

当社の上海現地法人に駐在した同僚も、現地ではアリペイを利用しているので「芝麻信用」の信用スコアを持っています。

もちろん現地社員は当然持っています。

個人情報なので詳しくは触れませんが、利用状況などにもよるのでしょうが駐在員だと中々スコアは上がらないみたいです。

では、その信用スコアのメリットはどの様な事があるのか聞いてみました。

1. デポジット(預かり保証金)の免除

2. 後払いサービスの利用

3. ビザの申請手続きの簡素化

4. ローン金利の優遇措置

といったメリットがあるそうです。3や4はそうそうある話ではないですし、駐在員の場合はあまり関係ないのですが、1や2は普段の生活に結構関係します。

例えば1のデポジットですが、中国では部屋を借りる際やホテルなどの宿泊施設を利用する際に、デポジットを支払う必要があります。

また、街中で利用できるシェアサイクルもデポジット制になっています。

デポジットはいわゆる保証金のため、退出時に返却されますが

これが「芝麻信用」の信用スコアが600点以上の人は信用度が高いと判断され、デポジットが免除されたりするそうです。

また、2の後払いサービス利用では、ネットショッピングでは商品を受け取ったのに、代金が支払われないといったトラブルを避けるための仕組みで、

前払いを採用しているサイトが大半です。

しかし、スコアが700点以上の人は信頼度が高いという理由で、後払いを利用する事が出来るそうです。

これだけ聞くととても良い制度のようですが、

ここからはデメリットを話していきたいと思います。

「芝麻信用」の信用スコアが、どの様な仕組みで変動するか公開はされていません。

従って、次の様な行為をすると、スコアが下がると言われています。例えば「支払いが滞る」「トラブルを起こす」「ホテルの備品を持ち帰る」「レンタル品の未返却/期限超過/未精算」「交通違反」などです。

また、国もこのスコアを積極的に活用しているとも言われ、例えば裁判所が罰金の滞納者に関する情報をアリペイと共有することによって、芝麻信用のスコアも下げられるといった試みが行われています。

また訴訟の費用を支払っていなかった人が、エアチケットの購入を拒絶された事例も報告されているそうです。

これは国から情報が提供されるだけならともかく、逆に国に情報が提供されている可能性だって考えられますよね。

国内でもLINEの個人情報が中国に漏洩していたというニュースもありましたが、プライバシー保護の観点では大きな問題になりそうです。

日本でも信用スコアに参入する企業が出始め、今後徐々に普及するのかもしれませんが、情報の取り扱いやどこまでのことができるかといったところも、しっかりと議論すべき内容でしょう。

今やIT先進国となったこの中国の事例は目が離せませんね。

皆さんにとっての信用とは❓

本日の内容は以上になります。

次回もお楽しみに!では!

◉仕事に役立つセミナー情報を発信◉

メルマガのご案内

与信管理を無料で学べるメルマガ登録のお知らせ❗️

「メルマガ登録は▼コチラから▼」をクリックして登録🥳

●メルマガでは●貴社の与信管理に役立つ情報を配信しています💪

与信管理講座や無料セミナー等、有料級のセミナーを多数開催中!

与信、営業、総務、経理等ご担当様必見✨

Twitterやってます!

フォローお待ちしてます!!

特約

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) April 7, 2022

債権者の権利保全のため、契約書中にあらかじめ記載しておく必要のある、当事者間の特別の契約条項のこと

おは~🌞

代表的なものとして、期限の利益喪失条項、契約解除条項、所有権留保条項等があります。#与信管理用語

#毎日投稿

#スキしてみて

#学び

#営業

#ブログ

#自己紹介

#エッセイ

#マーケティング

#Twitter

#経営

#アウトプット

#会社

#フォローお願いします

#スキル

#考え

#拡散希望

この記事が気に入ったらサポートをしてみませんか?