【ビジネス・教養】『会計の世界史』のまとめ(歴史・会計・簿記)(会計#2)

先日、『会計の世界史』という本を楽しみながら読みました。会計士の方が書いた本で、歴史に関する情報量の豊富さや、会計に関する幅広い知識が得られることから、大変おすすめの本です。教養本としても非常に価値が高いと思います。

今回は、この本の「会計&世界史」という組み合わせにとても可能性を感じたため、今回は私なりの理解でまとめを作成してみました。

歴史のストーリーに触れながら、順番に(段階的に)会計のことを学んでいくと、理解がしやすくなるのではないでしょうか。

会計や簿記に興味のある方はもちろん、あまり興味のない方も対象しておりますので、お気軽に読んでいただければと思います。

※会計の基本である「簿記」については、私の記事で学習のハードルを下げるオススメの工夫を紹介しておりますのでご参考ください。

さて前置きが長くなりましたが、早速、以下で作成したまとめの図の順番で本題に入ります。

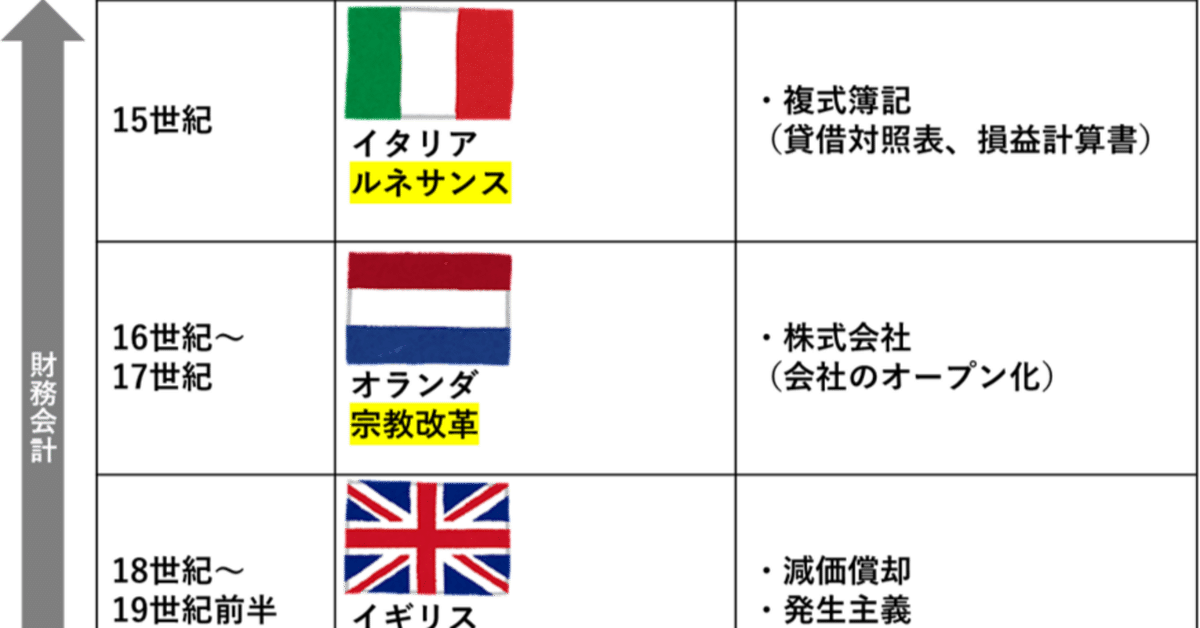

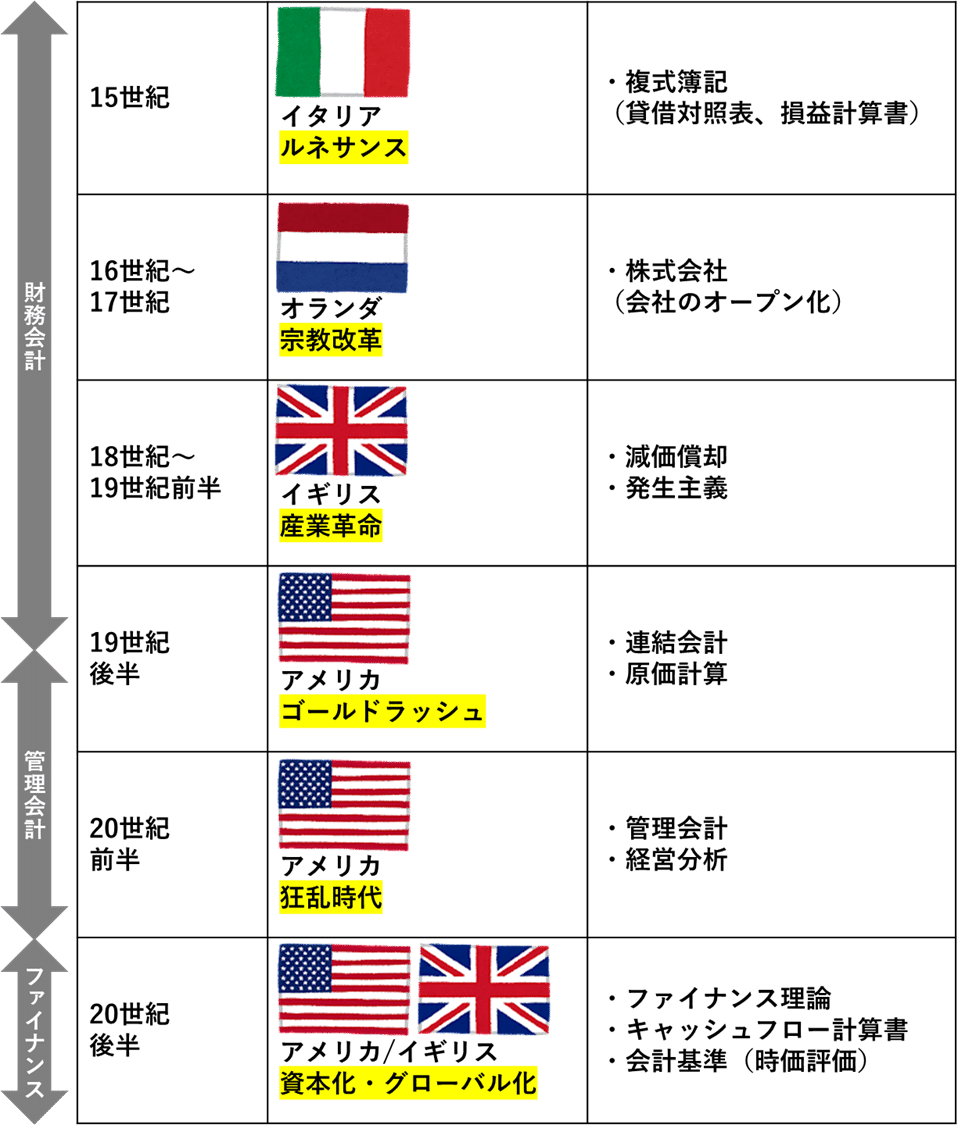

まとめの図(本の内容を元に再編集)

15世紀/イタリア:ルネサンスの興り

複式簿記の誕生(BS・PL)

15世紀は、「ヴェネチア」や「フィレンツェ」でイタリア商人の取引が活発化します。時代はルネサンス。ビジネスでは船を使った交易での行き来、芸術面では絵画などの作品の流通が盛んになります。

(この時代には有名な「メディチ家」などが、芸術家に対するパトロン的な立ち位置で様々な取引を手広く行って隆盛を誇っていきました。「レオナルド・ダ・ヴィンチ」も、この時代にパトロン達から支援を受けたりしながら、画家の領域をこえて様々な分野で活躍した人物です。)

さて、ルネッサンスの開放的な時流の中で、交易でのモノの行き来や、芸術品の取引がどんどん活発に・複雑になってきます。それに従って、取引の状況をうまく記録して管理する必要性がどんどん増していきました。

例えば、以下のような記録をとっていく必要があります。

・誰にお金を借りたのか

・何の商品を仕入れたのか

・販売したお金は回収できたのか

この中で、イタリアの商人たちはあることを思いつきます。

「取引の二面性」です。

・お金を借りたら、お金は増えるけれども借り入れも増える

・商品を売ったら、売り上げはあがるが商品は減る

一見、当たり前に思うかもしれませんが、このような二面性に基づいた帳簿づけの方法を「複式簿記」と言います。

貸借対照表(B/S:Balance Sheet)

取引の流れを「どうやって調達したか=純資産/負債」、「調達したものをどのように利活用しているか=資産」の両面に着目して記録していくもの。いままでの取引が蓄積した現在地点の確認(ストック)の役割

損益計算書(P/L:Profit and Loss Statement)

売上と費用(コスト)を段階的に集計して、最終的な"もうけ"を算出するもの。対象期間における成績(フロー)を集計する役割

このように、ルネッサンスや大航海時代に、取引が活発になったことを背景にして、商人たちの叡知が結集し、現代にも続いていく簿記の考え方の基礎が確立されました。

(なお、複式簿記の理論を歴史上はじめて書面にまとめたのは「ルカ・パチョーリ」というイタリアの学者で、日本にはあの「福沢諭吉」が持って帰ってきたと言われています。)

16世紀~17世紀/オランダ:宗教改革をうけて独立した貿易の雄

株式会社の発足

時は大航海時代を経て、16~17世紀の宗教改革の世界。宗教改革では、キリスト教における考え方の相違で論争が起こります。

伝統的な流れをくむ「カトリック」は、その権威である司祭などに権力が集中していました。権力を手にした司祭たちは「免罪符というものを買えば罪から解放される」という考え方を広めて収益をあげていきます。

これに異を唱えたのが「ルター」や「カルヴァン」に代表される改革派です。聖書には、免罪符のことなど書いていない。きちんと、信仰を深めることがキリスト教の教えの本意であるはずだ。そう考えた彼らは、カトリックへ抗議していきます。この時代には、大航海時代を経て、「製本」の技術が徐々に確立されていました。そこで彼らは、今までは聖書を直接読むことのなかった民衆に対して、聖書の内容を紙面で示し、カトリックの教えの矛盾を説いていきます。彼らは、"抗議する"という言葉を由来として「プロテスタント」と呼ばれます。

「オランダ」はこの宗教改革の影響を大きく受けて、プロテスタント達によって独立に向けて推進していきます。その中心にあるのは、プロテスタントの自由と革新の精神。その首都「アムステルダム」は、ヨーロッパの中で交易の中心的存在になります。ほとんど全てのオランダ人は商人である、と言われたほどです。

また彼らは、当時の国力で最盛期にあった「ポルトガル」や「スペイン」に対抗するべく、大きな船を作ることで競争力を確保していこうと考えます。そのためには、多くの出資者を得なければなりません。そこで生まれたのが東インド会社が発祥と言われる「株式会社」の概念です。

・出資者には株式を発行する。株式数に応じてリターン(配当金)を与える

・株式は、取引所によって自由に売買ができる

いわば会社のオープン化です。この仕組みによって、イタリアの商人たちが仲間内に閉じてやってきたビジネススタイルを超えて、"多くの株主たち"によって、純資産による資金調達を行い、大きな組織運営をしていくという株式会社の仕組みが生まれていきました。

18世紀~19世紀前半/イギリス:産業革命で投資が巨大化

発生主義の開始

17世紀にイギリスで発生した大規模な火事。実はこれが18世紀~19世紀に繋がる「産業革命」のきっかけだと言われます。火事が起こったことで、薪で火を作る事が出来なくなった人々は、その代わりに今まで活用されていなかった「石炭」を燃やすことを思いつきます。

豊富に採掘される石炭を使って、大きなエネルギーを起こすことが出来る。この気づきを背景に、もっと効率よく石炭を採掘したいと思ったイギリスの人々は、「蒸気機関」という仕組みを考案しました。今まで人の力では動かすことが出来なかったような大きな設備を取り扱うことが出来るようになります。

この蒸気機関を活用して、移動を効率化していく発明が、19世紀に第一号の号砲が鳴った「蒸気機関車」です。蒸気機関車を造る鉄道会社は、ある悩みに直面しました。それは、初期投資が大きすぎるということです。

鉄道の建設に数年かかるとして、それまでに膨大な鉄などの材料が必要になります。当然、材料費は仕入れた段階で支払わなければなりません。

すると、投資を行っている準備期間には出費がかさみ、利益が全く出ないため、最初から応援してくれている出資者に利益が払えない。そうなると、後から株主になった方が得だというような不公平が生まれてしまいます。

ここで生まれたのが「発生主義」の概念です。今までの会計では、「現金主義」といって、"現金が入ることが収益、支払うことが費用"という考え方に基づいていました。

これに対して、発生主義では、リアルな現金の動きと、利益や費用の概念を切り離して考えます。たとえば先の例では、鉄道は長い期間使っていくものであるため、その建設コストは、鉄道が完成して収益をあげるようになって以降、長い期間に分割して対応させていくべきだということです。このように、産業革命をきっかけに大きな建設物などを扱うようになるにつれて、会計上の"もうけ"は徐々に概念的なものに進化していきました。

減価償却の導入

さて、具体的にはどのように鉄道の建設費を将来に分割して対応させていくのでしょうか。そこで編み出されたのが「減価償却」です。

・建設途中の鉄道は、支出した分を資産として認識する

・鉄道が完成したら、資産を徐々に費用に振り替えていく

こうすることで、鉄道建設のような長期のプロジェクトにおいても、年によって利益が大きく変動することを可能な限り抑え、投資家の参入タイミングによって不公平が出ることを避けることが出来るようになりました。

このように、産業革命によって会計の世界は「発生主義」と「減価償却」の考え方を得て、複雑・大規模・長期のビジネスにも対応できるようになっていきました。

19世紀後半/アメリカ:ゴールドラッシュで協業・分業体制

連結会計の導入

19世紀後半に移ります。当時、アメリカ大陸の東海岸には、イギリスから移住した人々が住み着いていきました。

ちなみにアメリカ、という名前は大航海時代を経たのちに「アメリゴ・ヴェスプッチ」というイタリア人の探検家が現在のアメリカ大陸を新大陸だと発見したことに由来します。「コロンブス」は、それより前にアメリカ大陸に到達していたのですが、新大陸ではなく「インド」に着いたものと勘違いしていました。

そこで1849年に始まったひとつの時代が「ゴールドラッシュ」です。大陸の中部~西にかけて、金が発掘されるというニュースは瞬く間に東海岸の人々の間に駆け巡ります。"西へ、西へ"と進んでいった彼らは1849年にちなんで「49ers=フォーティ・ナイナース」と呼ばれます。(実は日本でも有名だったアメフトのスター選手「ジョー・モンタナ」が在籍したチームが、「フランシスコ フォーティ・ナイナース」です。)

イギリスでの産業革命で触れた「鉄道」がここでも登場します。西に向かうために鉄道の建設ラッシュが始まります。まだ歴史の浅いアメリカ史上、例を見ない巨大なプロジェクトは、数多くの会社が協力し合いながら進められました。

投資家からみると、ひとつ一つの会社の将来性は、特定の鉄道プロジェクトの成否に掛かっています。つまり、鉄道プロジェクトにかかわる会社群を全体で見たいというのが投資家のニーズでした。

また、建設会社たち自身も「企業買収」によって規模を拡大し、効果的にプロジェクトを進めていくことが増えていきます。

こうしたことを背景に、ある特定のまとまった単位で、企業全体を管理する手法が確立されていきます。これが、簿記で一番難しいポイントとも言われる「連結会計」の概念の始まりです。なお、連結会計の理論の確立には、アメリカの金融機関「J.P. モルガン」の創始者であるモルガン氏が貢献したようです。

また、実はゴールドラッシュで一番稼いだのは金を発掘した人々ではなく、金を掘るためのショベルを売った人たちであるようです。なかなか、示唆に富んだエピソードだと思います。

原価計算の始まり

鉄道建設ラッシュの時代は、プロジェクトの巨大化と並行して「分業化」が進んだ時代でもありました。

当時"鉄鋼王"の異名を取り、のちにカーネギー・メロン大学に名前を連ねる「アンドリュー・カーネギー」は、建設現場での下働きの経験を踏まえて、どの工程(プロセス)でコストが発生しているのかが重要だと考えました。

そこで彼は、投入した材料や人件費を「配賦」という考え方を用いて、各工程に割り当てていく方法を編み出します。これが、「原価計算」の始まりです。原価を正しく可視化して、成長や改善につなげるという考え方は、次の項目で触れる管理会計の先駆けでもありました。

このように、19世紀後半のアメリカは、連結会計でひとつの完成形を見る「財務会計」(きちんと会計報告をまとめること)の領域と、次の章で触れる「管理会計」の概念にも内包されていく原価計算という"芽"が生じた、会計の歴史的な交差点でもあると思っています。

20世紀前半/アメリカ:狂乱の時代を経て効率経営の始まり

管理会計の開始

20世紀前半のアメリカは、非常にアップダウンの激しい時代です。まずは第一次世界大戦で、ヨーロッパ各国へ武器の供給を行ったことで「戦争特需」に沸きます。好景気を背景に、企業は設備投資をどんどん増やしていきます。ニューヨークの証券所では高値が記録されていきます。

(この時代に、「マクドナルド」や「ディズニー」など、ザ・アメリカの企業の多くが拡大して、栄華を築いていきます。)

さて、企業が事業を拡大していったことで何が起きていったかというと、少しずつ「供給過多」の状態が訪れます。

ここで、需要と供給の関係について簡単に触れます。

・世の中のモノの価格は、「需要」(=人がモノを欲しがる量)と「供給」(=企業がモノを作る量)のバランスによって決まります。

・需要目線:需要が増えると価格が上昇・需要が減ると価格が下落

・供給目線:供給が増えると価格が下落・供給が減ると価格が上昇

上記の関係式に当てはめて考えてみましょう。特需のもとで需要も非常に多いとはいえ、永遠に需要が拡大し続ける訳ではありません。

一方でそれを上回るペースで、企業が生産能力を拡大していきました。つまり、供給過多です。市場に多くのモノが溢れていくことで、安くしないと売れない状態、つまり「価格競争」に突入していくことになります。

(日本の牛丼価格の下げ合いに例えるとイメージしやすいと思います。)

そのような中で企業は、生産量をこれ以上無暗に拡大させていくよりも「コストダウン」を志向していきます。他社よりも無駄を省くことで、価格競争の中でも利益を確保できることを目指します。

そこで確立されていくのが「管理会計」の考え方です。前の項目で触れた原価計算の考え方を内包した体系的な概念で、コンサルティング会社の名前としても有名な「マッキンゼー」も、理論確立に寄与しました。

管理会計では、コストに関する考え方が進化していきます。工程ごとのコストを可視化し、把握可能な状態に持っていく技術が原価計算だとすると、管理会計はコストの「計画」の合理的な立て方や、実績との「差異分析」の手法を含んだ総合的な管理を目的としたものに発展していきました。

経営分析の高度化

また、世界恐慌に向かっていったその後のアメリカでは、企業の収益性を向上させるために必要な理論も打ち出されていきます。フランスにバックボーンを持つアメリカの起業家「デュポン」は、有名なデュポンの公式を編み出しました。

「デュポンの公式」

(表現1)

投資家に帰属する収益性=①商品の収益力×②資産の活用力×③負債の活用力

(表現2)

利益/資本=①利益/売上 × ②売上/総資産 × ③総資産/資本

ここで導き出したいのは、投資家が投下した資本でどのくらい稼げているかという利益性ですが、それが3つの要素に分解できるというのがデュポンの公式です。

①商品の付加価値が高く、収益力がある(あるいはコストが低い)

②会社の資産が売上に結び付いている(無駄な資産がない)

③借入により他人資本を効果的に利用出来ている(レバレッジという)

上記のように要素分解することで、①②③の現状を把握したうえで「他社比較」を通して、どこが課題なのかを明確にすることが出来ます。

このように、20世紀前半のアメリカでは、戦争特需~狂乱の時代~世界恐慌を経て、”適切な管理・分析”の重要性が認識されたことで、管理会計の理論の土台が築き上げられていったのです。

20世紀後半/アメリカ・イギリス:グローバル化へ

ファイナンス理論の興り

最後はいよいよ20世紀後半に入ります。引き続きアメリカが主役ですが、後に触れる「会計基準」の話ではイギリスもプレイヤーになります。

二次大戦後は、世界の構図が定まり、中でも「資本主義社会」では資本家の影響力が増していきました。いかに長期的に投資効果をあげるか。これを知るためには、今まで過去の記録の側面が強かった会計の考え方をアップデートし、将来を見通す考える必要があります。

将来に目を向けた理論、それが「ファイナンス」です。会計は過去、ファイナンスは将来という言葉でも表現されています。

ファイナンス理論の発想の軸となるのは、会社の価値は将来にわたって稼ぐ現金の総和である、というのものです。

厳密には「時間価値」という概念も踏まえる必要もあります。簡単なイメージとしては、将来よりも今の方が強いということです。あえて単純化しますが、1年後に101万円を貰えるよりも、いま100万円貰えた方が嬉しいという思う方も多いと思います。101万円の方が100万円より価値が高いはずなのに、時間軸をそろえて評価すると必ずしもそうならない、というのが時間価値の考え方です。

導き出した会社の価値よりも株価が割安であれば"買い"というように判断していきます。これにより、理論に裏づけされた投資判断ができるようになり、企業買収「M&A」が一般的になっていきました。

キャッシュフロー計算書の導入

資本化されていく世の中で、「ファンド」という投資家集団も登場します。ファンドは、ファイナンスの理論を活用しながら、うまい投資先を探します。そこで彼らが知りたいのは、企業が現金をいくら稼げるかです。

ここで、18世紀~19世紀イギリスで触れた発生主義の話を振り返ります。会計は、現金主義という慣習を捨てて「利益」という目に見えない概念を導入したのでした。一方で、ファンドは現金の動きを知りたい。

ここで作り出されたのが「キャッシュフロー計算書(C/F)」です。B/SとP/Lに、C/Fを加えて「財務3表」とも言います。

キャッシュフロー計算書では、現金をいくら稼いだのかに加えて、何に使ったのかもセットで集計します。

・営業CF:事業活動による現金の収支(=本業の稼ぎ)

・投資CF:設備の購入など、成長に向けた現金支出

・財務CF:新規借入による現金の増加、返済による減少幅

現金が減っていても、それは将来の成長のための投資かも知れません(投資CFが大)。逆に現金が増えていても、本業で稼げていない(営業CFがマイナス)状態を他の要素でカバーしているようでは将来が心配です。

このように、ファイナンスと並行してキャッシュの流れ=キャッシュフローの可視化の理論も築き上げられていきました。15世紀から500年以上の時を経て"第三の帳簿"が誕生したことは、とてつもないイノベーションであると感じます。

会計基準をめぐる覇権争い

いよいよ、現代につながるストーリーの最後になります。18世紀以降の歴史を辿ると、会計の進化の中心には、やはりアメリカとイギリスがいました。では、それぞれの国は全く同じ会計ルールを使っているのでしょうか。

答えはノーです。それぞれの国ごとに、会計士協会が考える「会計基準」というものがあります。

アメリカ:アメリカ会計基準(USGAAP)

イギリス:国際会計基準(IFRS)

(日本:日本会計基準)

それぞれの会計基準の違いは、細かい範囲で多岐にわたりますが、イメージしやすいところでは「時価主義」があります。イギリスが中心となって取りまとめる国際会計基準では、とにもかくにもその時点の市場価値="時価評価"を公正なものとして取り扱います。一方で、アメリカの会計基準はイギリスほど厳密な時価評価は求めません。

(更にいうと、日本やドイツの会計は、時価会計にかなり無頓着です。現在時点の価値ではなく、資産などを取得した際の価値を重んじることを「原価主義」といいます。イギリスやアメリカでは、他の企業の株式や不動産など、市況によって価値が大きく変動しうる資産への投資が活発であったのに対して、「製造業」が中心の日本やドイツでは、そこまでの必要がなかったという背景があるようです。)

会計のルール変更は、自国にとって有利にも不利にもなりうるため、グローバルな事業環境がととのった現代では、会計基準を統一する動きは避けられませんが、お互いにどこまで譲歩が出来るのか。国際会計基準を軸としながらも、その覇権をめぐるせめぎ合いは、現在も続いています。

おわりに

いかがでしたでしょうか。私は会計は仕事でも使っていたりと馴染みはあるのですが、歴史と絡めて知ることで、まさに「会計史」と「世界史」の両方を学べた気がします。

また、会計に馴染みがなくとも、世界史で学んだ単語や、歴史上の人物の名前などを見て興味を持っていただいた方もいるかもしれません。そういった意味で、今回の記事にした本書(冒頭に掲載)は、掛け値なしでおススメです。

会計の世界にどっぷり浸かった疲労感と達成感とともに記事を締めくくりたいと思います。ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?