お金が無い!給料が上がらない!と嘆くよりiDeCoとNISAを始めてみよう!

はじめに

ご覧頂きありがとうございます。

4人の子を持つ理学療法士 きみすけ 46歳男性です。

給料上がらない、転職しようか・・・

というスタッフの声を耳にしたので、

給料上がらなくてもちょっとした工夫で、転職せずにお金を増やせるかもよ!?という事で「お金について」の勉強会を行いました。

過去・現在・未来へのお金の価値の変化

貯金・保険ではお金が増やしにくい事

iDeCoとNISAのメリット・デメリットを講義した結果

職場の証券口座の開設率 20%→100%

NISA加入&利用率 16%→100%

iDeCo加入率 8%→66% となりました。

講義の前後で、

お金を貯める・増やすためにはどうしたら良いと思いますか?

というアンケートを実施したところ

貯金よりも投資という、意識の変化を持たせることが出来ました。

現在、訪問看護ステーション勤務。

人間関係良好、働き易く、休暇も取り易いホワイト企業です。

プライベート充実です!

しかし給料が上がらない、将来不安。転職するしかないか・・・

と頭を悩ませる日々。

きみすけについて

昭和52年(1977年)生まれの46歳で夫婦共働き、4人の子を持つ父親です。

※大学卒業後に食品業界に就職→挫折→今後は、医療業界だ!と理学療法士へ転職

※地方の名も知られていない、大学の経済学部卒。

平成12年(2000年)大学卒業・食品業界に就職

平成13年(2001年)退職

平成18年(2006年)理学療法士免許取得

平成25年(2013年)介護支援専門員取得

平成27年(2015年)台湾で占い師に資産家になると言われる

平成28年(2016年)株式投資開始

令和2年(2020年)積立NISAで積立投資開始

令和3年(2021年)貯蓄型保険解約 iDeCo開始

転機

そんな私が、出張で2015年に台湾へ行きました。

その際に立ち寄った占い館の占い師に、

「貴方は、1代で大きな資産を築ける!株などの投資をしなさい!」と言われて

2016年から株式投資開始。

個別株投資では、2016年〜現在までトータルで結構な額を損しています。

占い師の嘘つき!と言いたいところですが・・・

2021年から積立NISAとiDeCoを始めて着実に資産を増やしています。

一定額を毎月積立るということの効果は、凄いと感じています。

先ほども述べましたが、私は4人の子供を持つお父さんです。

私立大学2人 私立高校(野球部)1人 公立小学校1人

学費、特に私立は恐ろしく高いです。

請求来るたびに0が1個多くないか?という額です。

共働きなので、様々な制度の恩恵を受けにくいです。

(高校無償化や奨学金の無利子)

学資保険や定期預金を行なって来ましたが、とても足りません。

正直貯金や保険では、お金は増えず将来に不安しかありません。

そんな私がiDeCoと積立NISAを行ったことで子供の学費と老後に向けて資産形成の目処がついた話をします。

これまで、敬遠していた分野であるならばこれを機に読んで頂きたい。

特に、保険制度の中で給料が増えにくい医療・介護職には・・・

将来の学費準備に不安のあるパパ・ママにも有益だと思います。

産まれたばかりの子供のために、月1万円20年で大学の費用(500万円)は貯められると思います。

日本人は金融リテラシーが低い

2022年4月より高校生への金融教育が必須となりました。

理由は、

・諸外国に比べて金融リテラシーの向上

・成人年齢引き下げに伴う金融トラブル予防

・老後資金不足への対策

国が、老後の面倒を見れない言っている様な状態です。

そもそも、国は

・2001年「貯蓄から投資へ」

・2016年「貯蓄から資産形成へ」

とスローガンを掲げて貯金を投資に回して欲しいと必死です。

日本人の多くは、金融資産の多くを現金と貯金で保有しており、投資に回している人は16%程度です。

なぜ日本人の金融リテラシーが低いかというと、家でも学校でも教育されてこなかったからです。日本人の気質として、「清貧こそ美徳」「利益を追求することは意地汚い事だ」といった風潮があると言われています。

コロナもあり3年間人の動きと共にお金の動きも鈍くなり、現金・貯蓄は1100兆円とも言われています。

貯金

メリット

元本割れのリスクがない(安心)

現金の出し入れが比較的自由

デメリット

利息が低い=お金が増えていかない

デフレなら良いが、利息が低いためインフレ速度に追いつけず価値が目減りする

預けて増えた利益に税金がかかる(金融所得課税)

例:100万円を年利0.2%で10年預けた場合 10年後1,020,181円になります。

20,181円増えましたが、金融所得課税20.315%が掛かり4099円取られます。

受取額は、1,016,082円となります。実質16,082円しか増えていません。

保険

メリット

学費や年金など確実に貯められる

目的以外に使いにくい

デメリット

プランを変えにくい

解約で損が出る

自由に出し入れできない

現役世代の死亡率 1000人中 40歳0.1人 50歳2.5人 60歳4.6人 (男>女)

安心を買うには高すぎる 住宅ローンの団体信用保険で代用可能な部分あり

入院一時金をなど一部の保険を除いて、貯金同様に税金を取られる

iDeCoとNISAのメリットは非課税

iDeCoとNISAの特徴

運用益(投資での利益)が非課税になるという事です。

税金取りたがる日本政府が、税金取らないからとにかく投資して!と懇願するかの様な制度がiDeCoとNISAです。

岸田政権最大の国民還元政策と言われていたりもします(笑)

iDeCoと積立NISAは、選べる商品が決まっており、選ぶ際にいくつか注意すれば短期的には、損失(元本割れ)が出ても長期間では損しにくいです。

損しにくいというよりも、貯金や保険を上回る利益を出し資産形成できると考えています。iDeCoとNISAそれぞれの特徴を説明します。

iDeCo(個人型確定拠出年金)について

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができる。

簡単にいうと、自分で運用先を選べる年金で運用益に税金も取られなければ、所得税と住民税が減税されるという事になります。

掛け金が所得控除されるので、年末調整で戻ってくるお金が増えます!

個人年金保険よりも、所得控除が大きいという特典盛りだくさんです。

メリット

• 掛金は全額が所得控除対象になる

(所得税は所得によって5%〜45% 住民税は一律10%)

社会保険料等の金額の上の欄にその年に掛けた額が載ります。

毎年昇給額分を追加するので、金額に差が出ています。

下の欄は、ふるさと納税額です。

・運用利益は全て非課税になる

・受取時にも税制優遇がある

デメリット

60歳まで資産を引き出せない(途中解約不可) 最大のデメリット

運用状況によって、資産が増減する

各種手数料が必要 加入時・移換時手数料 2829円 最初は絶対に掛かる

①国民年金基金連合会 毎月105円

②信託銀行 毎月66円

③口座管理手数料(ネット証券は無料が多い)

①+②=毎月171円は、取られます

③は、実店舗を構える所では数百円取るところも加入できる条件がある(加入できない人もいる)

開始の手続きに職場に書類を記入してもらうなど時間が掛かる。

仮に月給が毎年1000円しか上がらなくても・・・

その年から、iDeCo月5000円で開始して翌年の昇給分をiDeCoに上乗せする

年利5%だったとしても、減税額と併せて資産形成出来るという試算です。

※現時点では、初めて3年時点で15%利益が出ているので下記表より上行ってます

※僅かですが年収が上がるので、減税額も微妙に上がります(得します)

※利率など含めて実際はもっとお得で利益出ると思います。

NISAについて

(Nippon Individual Savings Account)

メリット

成長投資枠 年間240万円 どの銘柄でも可能

積立投資枠 年間120万円(最大月10万円×12ヶ月) 決められた銘柄のみ

合計 年間360万円 1人最大1800万円までの非課税枠が用意されている。

簡単にいうと、年間360万円の非課税枠(20.315%掛からない)が与えられる。というのが、NISAです。

100円から始められて、いつでも辞められます。売却後2週間程度で現金化

売却(解約)も自由です。

途中で売り買いして、枠を使ってしまっても翌年には復活します。

デメリット

投資商品なので、元本割れ(損する)可能性がある。

損益通算が出来ない。

【株や投資信託で損した場合、損失をその都度確定申告すると、翌年から3年間利益が出た際の税金を過去の損失と照らし合わせて相殺してくれるが、NISA口座での売買は適応にならない。】(初めてNISAで投資をする人には関係ない話です。)

貯金・保険・iDeCo・NISAの比較

積立NISAから始めるのがオススメです。

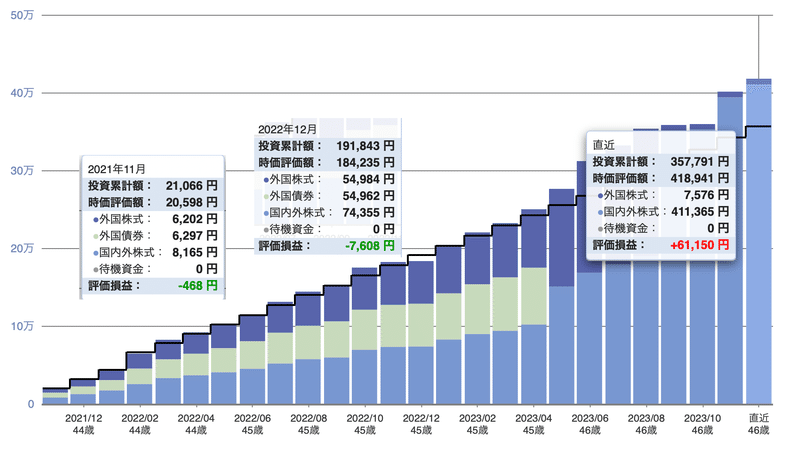

積立NISA運用実績

2020年11月〜2023年12月

2020年11月から3500円から開始。

2021年8月から月33333円で積立。(積立保険を解約しNISAに変更)

2022年8月 積立開始から1年 +6.11%

2022年12月 マイナスに転落 ー1.35%

2023年12月 マイナス転落から1年 +22.38%

※掛けられる金額に個人差があると思いますので、何%上がり下がりしたかに注目してください。

おすすめの投資信託

迷う・考えるのが面倒なら

全世界株式連動型

eMAXIS Slim全世界株式(オールカントリー)

SBI・V・全世界株式インデックス・ファンド

楽天・全世界株式インデックス・ファンド

S&P500連動型

eMAXIS Slim米国株式( S&P500 )

SBI・V・ S&P500インデックス・ファンド

※いずれにしても信託報酬が、1%以下の商品を選びましょう。

なぜ全世界株式やS&P500なのか

根拠

過去30年値上がり年平均 右肩上がり

全世界株式 年+7.6% 米国株式 年+9.6%

それぞれ、毎月1000円 10年積立場合の予想額です。

年利7.6%

年利9.6%

世界の人口は増え続ける

2022年11月 80億人 2030年 85億人 2050年 97億人 と予測

※2100年まで増えると言われている。

人口が増えると、付加価値であるGDP(国内総生産)が上がる。

世界経済は右肩上がり

貯金していてインフレに対応出来なくなる可能性が高い。

日本が30年のデフレから抜け出せるかは政権次第。

日本が抜け出さなくても、世界にお金を旅させる感覚で、少額から始めて見ることをお勧めします。

下記サイトで、ご自分の掛けられる額をシミュレーションしてみてください。

なぜ投資を薦めるか

貯金や保険でお金を停滞させると価値が目減りする可能性があります。

価値が目減り?

ちょっと昔の話ですが・・・

明治30年(1897年)の公務員の初任給

6〜9円(現在の価値にすると1円が25000円)

私の母が、高卒で就職した際の初任給

昭和46年(1971年) 18,000円

私が大学卒業して就職した際の初任給

平成12年(2000年) 180,000円

時代の流れでお金の価値が変化するのが分かると思います。

1991年のバブル崩壊から30年間物価が下がっていく状況だったので、自然と貨幣の価値が維持・または上がっていく環境(デフレーション)でした。

ここ数年物価が上がっても給料が上がらない(スタッグレーション)状況です。

日本は、物価に伴い給料が上がっていくと思いたいですが、大手企業から上がり始めるので、中小企業や医療・介護業界の賃上げには、もう少し時間が掛かりそうです。

給料は上がらなくても、物価は上がっていくので1万円で買えるものが減る=貨幣価値が下がる状況になります。

貯金は、ある意味日本円に全て投資している状況です。

何かに集中投資はリスクが高いので、分散投資が必要といわれています。

自分の手元のお金に旅させる感覚で、全世界株式や米国株式に投資してみましょう。

更に、皆さんが投資する事で日経平均株価が上がる可能性があります。

昨年2023年は、日経平均株価が1年で7000円上昇しています。

現在の日本株市場の参加者の7割は外国人投資家です。

外国人投資家が、昨年6兆円多く投資して7000円上昇しました。

現在の日本人の貯蓄額1100兆円です。

その1%が、投資に回ると11兆円です。

単純計算で日経平均が12000円〜13000円上がる事になります。

(外国の株を買うにしても日本の証券会社を通すので、価値があります。)

日経平均株価なんて関係ないと、思っていた人にも関係のある数字となります。

家計を見直す・無理なく節約する

投資を薦めると多くの方が、投資するお金が無いと言われます。

本当に無駄はないですか?無駄はなくとも見直せる事があると思います。

サブスクリプションを見直す

カードの支払い明細や携帯の支払いに紐づいているサービスを見直しましょう。

たった数百円だから・・・その数百円を集めると500円〜数千円になりませんか?

携帯料金を見直す

携帯電話が大手キャリア(docomo・au・SoftBank)なら他のキャリアに換える。docomo→ahamo au→povo SoftBank→ワイモバイル など。

我が家は、auからpovoに変えて、家族5人で合計月12000円ほど下がりました。

保険を見直す

特に積立タイプは、将来の貯蓄を兼ねていると思うのですが貯蓄と保険は分けた方が良いと思っています。

私は、2006年に家を建てる際に家族みんなで保険会社のファインナンシャルプランナーにマネープランを作ってもらい、貯蓄型の保険に入り安心仕切っていました。

保険代だけで、月7万掛けてました。

2016年に株を始めてから色々な情報を集める中で、貯蓄型保険の率の悪さ、万が一に備えると資産形成は別で考える必要性を感じてました。

保険は死亡保険と医療保険の掛け捨てに変更しました。

解約したので、約50万円の損しましたが、払戻金を家族で振り分けて投資に回して3年で120万円の利益を得ました。

この経験から、保険は家族構成の変化で万が一の際の必要な金額は異なるので、10年に一度保険の内容を見直す機会を設けた方が良いと思います。

持ち家であれば、ローン組んでいる人に団体信用保険が付いていれば、死亡時や就労が不可能な状態になった際には家のローンが無くなります。

現在メットライフ生命の月3225円の10年保証(残り7年)で死亡時2000万円の保険に入ってます。(子供達それぞれに大学費用分くらい残せれば良いかなと)

この保険が切れた時には、3人は成人してるのでもっと少ない保証額で良いと思ってます。

住宅ローンを見直す

家購入後に借り換えなどしましたか?

住宅ローン金利によっては、月の支払額が大きく変わります。

変動・固定でも変わるので新しく証券会社を開設する際に、住宅ローンお得というような紹介があるようなら話だけでも聞いてみると良いと思います。

実際、2006年に家を建てましたが、2015年、2023年と借り換えをした事によって、支払い期間は変わらず2006年の時に比べて月々の支払いが3万円程減っています。

子供達にも貯金ではなく、投資マインドを!!

長女と次女には今から毎月7000円積み立てるだけで、65歳で3000万貯まるよ!今から少しずつ積立ることの効果と、これまで話して来た内容を事あるごとに伝えています。

大学生二人 バイト代から月7000円

月7000円×45年間×年利8%=33,870,980円

元金3,780,000円 利息30,090,980円 実質利率796.1%

長男(高1)学業成績イマイチの彼には、学校の授業は大事だよ。その中で、金融の授業だけは将来100%役立つから、寝ずにしっかり聞いて、父に教えて欲しいと伝えています。

長男に運用中の口座を見せて、貯金ではここまで増えない事と手元にいざと言うときのお金の用意をしておく事を伝えて、小遣い月9000円のうち2000円を月々積み立てると自ら言って、小遣いの積み立てを行なっています。

次男(小2)には、

すぐに使うかもしれないお金と、大人になった時に使うためのお金を説明

自分が大人になるまで、お金も旅をさせて成長させるという話をしました。

旅の途中に転んで怪我する(一時的な損失)かもしれないけど、応援(追加入金)する事で成長するという内容。

お年玉で好きなものを1つ買って、その他のお金は積み立てに回しています。

※18歳以下にはこれまでジュニアNISAが有りましたが、2023年で廃止になっているので今年から私と妻のNISA内の成長投資枠(年最大240万円の枠)で、積立投資を行なっています。

上2人は成人した時点で、証券口座に紐づける銀行口座を作らせて、そこに毎月入金させてます。

大学卒業し就職した時点で、証券口座に紐付いた銀行の通帳とカードを渡すことにしています。

※大学の費用払ってあげたいけど、払えそうも無いので奨学金の返済や何かの際に使えれば・・・

何より、現金より投資マインドを、消費、浪費、投資の違いを教育したいと思っています。

リスクについて

ここまで、投資を勧めて来ましたがもちろんリスクもあります。

この記事を書くにあたり最も参考にしたのが、参考書籍にもある森口亮さんのガチ速FIREです。その本に載せなかったリスクについて解説してますので、そのYouTubeのサイトを載せておきます。

最後に

最後までお読み頂きありがとうございます。

自分と同世代の方や、それよりも若い方々に向けて書きました。

我々就職氷河期と言われた世代は、社会に出てから好景気を経験した事がありません。

日本には、景気の良い話はありませんが、世界は常に成長を続けています。

私達が旅行に行けなくても、お金だけでも世界を旅させて、大きくなって来てもらいましょう。

損したくないという気持ちは、誰でも働きます。

しかし、留まっていては変わりません。

お金持ちはみんな、自ら情報収集してやっています。

今回、私の記事に投資してくれたではないですか?

既に一歩踏み出しています。

この投資額を、数ヶ月で何倍にも膨らまして欲しいと思います。

金融商品に投資しているのは、全体の20%以下です。

富裕層も20%以下です。

行動に起こして、意識すればお金が増える情報が目に止まります。

行動する、学ぶのサイクルが現状を好転させるきっかけになります。

例え評価額が一時的に下がっても、世界の人口が増え経済が成長を続けているという大前提が崩れない限り、増えて行きます。大丈夫です。

マイナス時に買っている投資信託がのちに大きな利益を産んでくれるので、プラスでもマイナスでも淡々と積立を続けてください。

出来れば、少しずつ額を増やして下さい。

ドルコスト平均法

iDeCoとNISAを始めるには、証券会社に口座を開設しないと始められません。

思い立ったが吉日。

準備が整ったら…勉強したら…ではその日は中々来ません。

行動していく中で、分からない事が明確になり、その事について質問する、調べていく方が学びが早いです。

NISAは、100円からiDeCoは、5000円から始められます。

是非行動に移してください。

開設するならネット証券をお勧めします。

特に、クレジットカードでポイントが貯まる楽天証券かSBI証券をお勧めです。

2024年〜25年にかけて、世界的に不穏な感じもしますが、下がってから始める事は難しいので、3年後に大きく増えている事を期待しながら、無理のない額で、月々淡々と初めてみてください。

皆さんの将来へのお金の不安が少しでも軽減できれば、この上ない喜びです。

変えられるのは自分と未来だけ!

参考文献

この記事が気に入ったらサポートをしてみませんか?