投資マネジメントを学ぶ

(最終更新日:2023/5/12)

今回は投資マネジメントのお話です。今や、M&Aや事業投資はビジネス・業種・規模・上場非上場を問わず全ての企業が積極的に手掛けている領域です。

問題意識

投資は難しい。。。筆者がよく目にするケースとして、グロース上場後、調達した資金でM&Aを行うことで成長戦略を考えているが、結果として失敗に終わり株価も伸び悩み、、、という実例をよく見ます。

ここで問題になるのが、経理や管理部・経営企画部がどのように投資管理に向き合っていくか、です。もちろん、バックオフィスに投資責任があるわけではないのでどこまで関与すべきか・できるか、また、投資後にどこまで管理するか・どのように管理していくかは企業の置かれた状況によって様々であるため、ここでは一般論としての視点を考えてみようと思います。

事業ポートフォリオマネジメントとは

まずはフレームワークから。

経済産業省が2019年6月に公表した「グループ・ガバナンス・システムに関する実務指針」をご存知でしょうか。これはグループ経営をする上でのマネジメントの視点、事業ポートフォリオマネジメントや内部統制システムなどのガバナンスの基本的な考え方を体系的に纏めたものであり、管理部や経営企画部在籍で読んだことがない方はぜひご一読いただきたいレポートになっています。

ここで個人的に重要だと考えているのが、こちら

「仕組み」というと当たり前の話ですが、ここにフォーカスを当てていきます。

投資前・投資後の課題

前述した通り、M&Aや事業投資というのは筆者の体感では6~8割くらいの確率で減損に追い込まれているケースがほとんどです。

もちろん、未知の領域に資金を投じてマーケットメイクしていく、という蓋を開けてみないとわからない果敢なチャレンジもあるので一概にその要因を分析するのは難しいのですが、一般的に投資前・投資後の組織的な問題が介在しているケースも多分にあるため、列挙してみたいと思います。

・投資基準が不明瞭、独断で実施される(聖域化)

・撤退基準の欠如

・DD時にリスクの洗い出しができていない、コンテンジェンシープランの欠如

・投資後のモニタリングができていない、そもそも必要な情報を取れない、取れているがビジネスの本質的な理解が不十分(特にマイナー投資の場合)

これらの課題は大企業にも内在するものですが、「投資は水物だから失敗しても仕方ない」という考えではなく、客観性・説明可能性のある投資を行い、モニタリングを実行していくことで実行可能性のある投資体制を確保することが内部的な戦略立案のみならず、IRの観点でも求められていくでしょう。

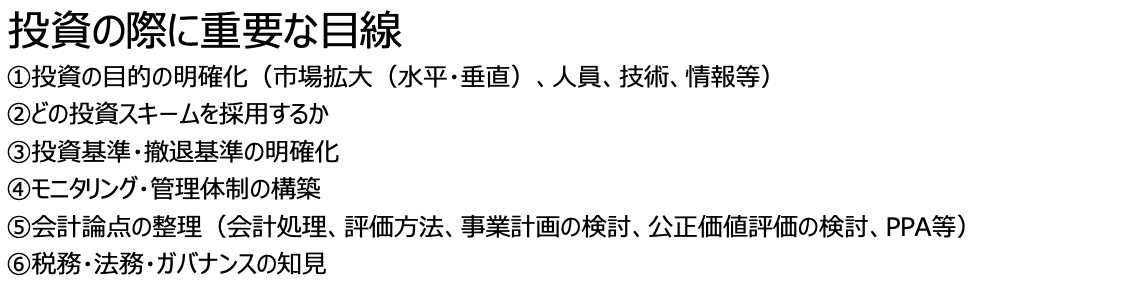

簡単に纏めると、最低でも以下の観点を考慮していく必要があります。

特に重要なのは、責任所在の明確化、価格決定に客観性がない、計画の不確実性の3点いずれか、もしくは全てが欠如することにより、結果として減損となってしまう確率が特段に上がると考えられます。

企業価値最大化のためにM&A・投資を有効活用する上で大切なこと

そもそもM&Aや投資は企業の成長のために今や必要不可欠なイベントですが、時代の要請としてもその枠組みが整理されつつあり、いわゆるコーポレードガバナンス・コード等でも記載が明確にあります。

そこで明示されているのが、資本コストを経営要素として取り込み、それを超える事業ポートフォリオを組むことの肝要さです。

前述したMETIのレポートでも同様の概念がありました。

企業価値最大化の経営のために、資本コストを意識する点は以下のサイトでも説明しています。

以上の考えを整理すると以下のようになります。

様々なキーワードを散りばめていますが、問われていること・要請されていることは極めてシンプルなのがわかると思います。

実務としては机上の空論のように思えてしまう部分もあるかもしれませんが、自社の意思決定プロセスや管理手法に不足している点はないか?いざ社長がM&Aをやりたいと言ってきた時に、管理部として何が言えるか?という状況を考慮すると、知っていて損ではないと思います。

ケーススタディ

もう少し具体的な観点で内部統制的な投資評価・管理体制の構築を見ていきましょう。ROEやROIC、WACCなどの観点での業績評価基準を策定し、評価を適時実施していくこと、それと人事評価やITを組み合わせていくことは実務的かつケースバイケースなので中々個別の論点になりがちです。

例えば、評価指標1つとっても以下の通りたくさんあります。

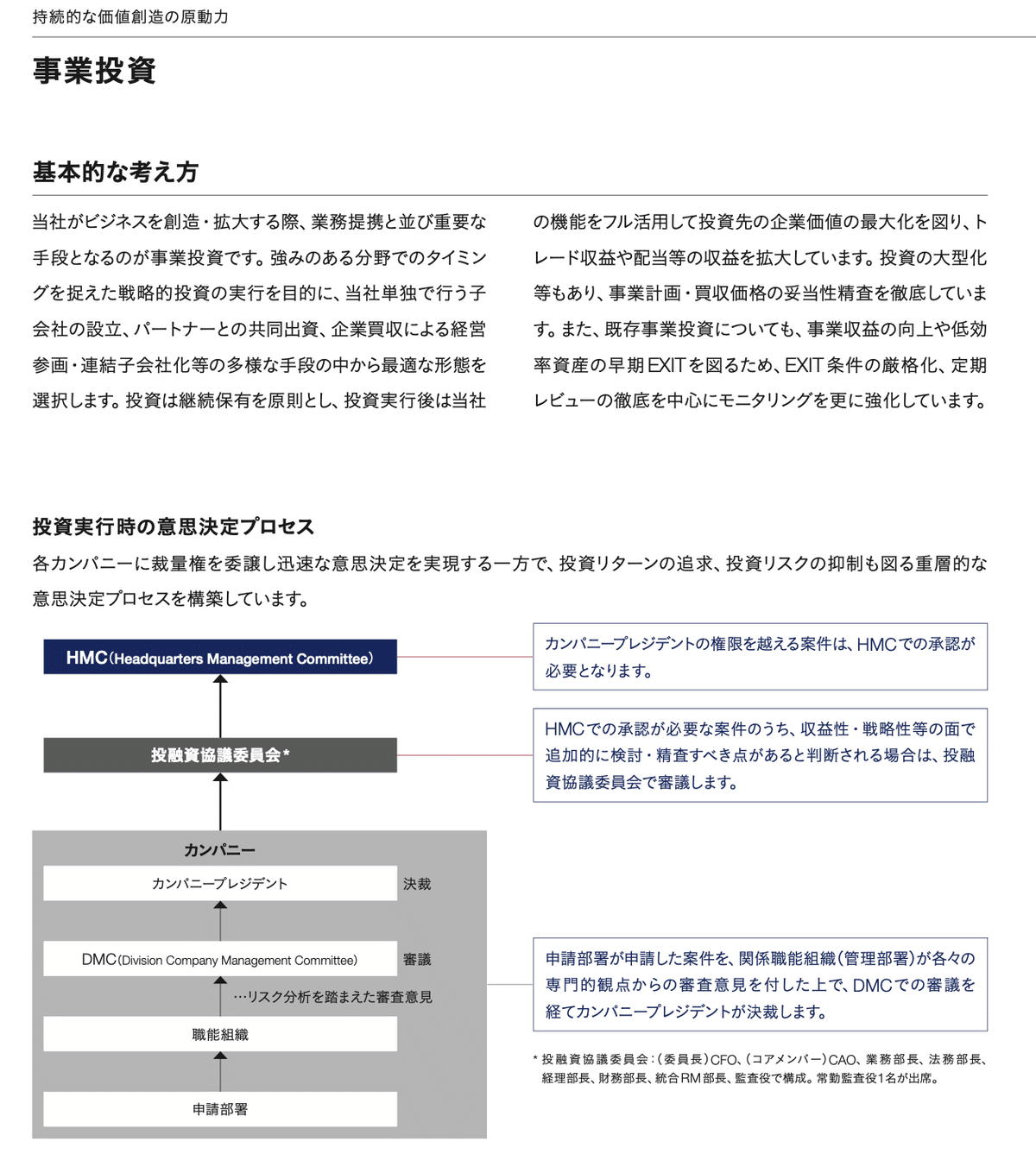

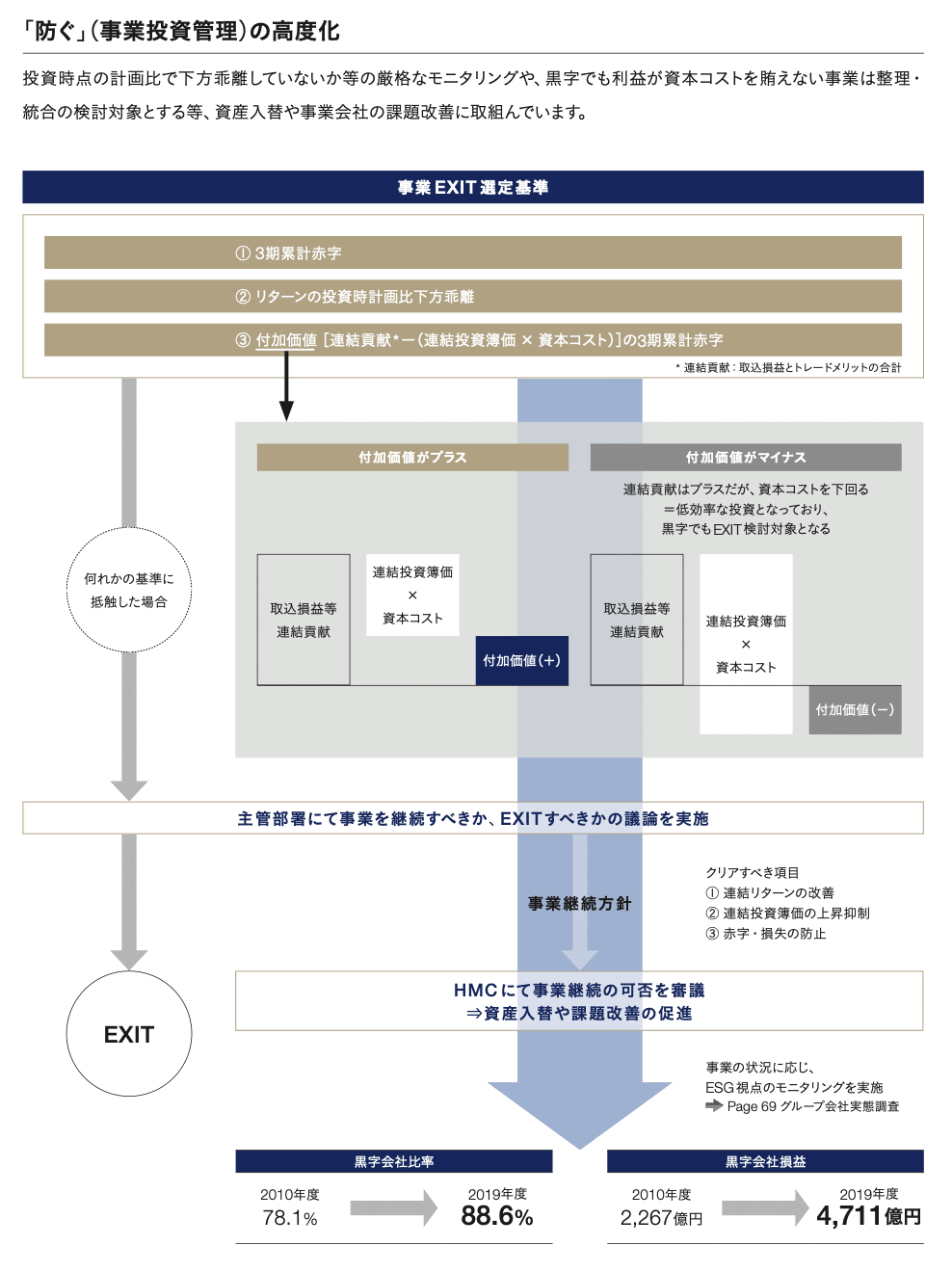

例えば、伊藤忠商事(8001)は、過去の統合レポートで投資基準について明瞭に記載しています。

「各カンパニーに裁量権を移譲し迅速な意思決定を実現する一方で、投資リターンの追求、投資リスクの抑制も図る重層的な意思決定プロセスを構築」とあり、非常にコンセプトが明確かつわかりやすい記載になっています。

伊藤忠商事ほどの厳格なプロセスを構築する必要性はないかもしれませんが、目線として参考になる基準があれば検討していきたいですね。

投資基準(出資基準)、撤退基準をどう考えるか

商社ほどの緻密性はなくとも、具体的に、「投資基準(出資基準)」「撤退基準」は以下の観点で考えている企業が多いようです。

定量的基準

・投資限度額 XX万円

・投資回収期間 X年

・内部収益率 X%以上

・あとは「X年以内に収益率がハードルレートを超える、X年以内に投資回収できる」など段階的に設けるケースもあり

定性的基準

・領域:自社事業とシナジーがあるか、戦略性や競争力

・投資回収の見込みが高い

・債務超過に陥っていない

・公序良俗性

・マネジメントチームの資質

すごく簡単に言えば「収益性」と「戦略性」ですが、企業によって色々な目線で項目をチェックリスト化している例をよく見ます。

撤退基準は、、、難しいですね。どこかでバーを引かないと損失が拡大してしまうので、やはり収益性に陰りが出てきた際に、今後のテコ入れや中長期的な戦略性を再検討していくのが既定路線になります。

皆さんも参考になさってください!

非公開株式・ベンチャー投資の評価をどう考えるか

事後的かつ会計的なお話です。

株式の評価はいわゆる「会計上の見積もり」と言われる分野で、判断が難しい領域となっています。会計監査においても、事業会社側と会社側で主張が食い違うことは少なくありません。(多くの場合、楽観的な予測を作成する事業会社VS悲観的かつ批判的に検証する監査法人の構図。)

上場株式と異なり客観的な株価が判断しにくい非公開株式については、直近のラウンド(=資金調達)の有無がまず大きなポイントになります。

直近でラウンドがあればそれが公正価値を判断する大きな指針となるため、他の株主や新規株主がどのように評価しているか、という情報をキャッチアップする必要があります。

また、その価格の裏付けがDCFかマルチプルかという観点もあり、過去から利益が出ているか、出ていないが黒字化が見込まれるかなど、会社が置かれた状況に応じてどの手法を採用するか実務慣行として判断する必要があります。

対して、ラウンドがない場合には簿価純資産が50%を切っているかどうか、という定量的な判断が第一に必要です。

その他、実績と計画の乖離状況をPLや主要なKPIから分析し、投資時点の計画がうまく進捗しているか?という分析に入っていきます。ここから先はケースバイケースで減損の要否を判断することとなります。

なお、株式の評価については以下のサイトでも解説しています。

おまけ:IPO前にM&Aを実施した場合どうなる?

少し前だとIPO後にM&Aをして事業領域を拡大していく会社が多かったイメージですが、今はIPO前からM&Aを企図し企業価値を向上させていこうというスタートアップも増えています。

仮にIPOを目指す場合、目安として直前期以降の重要なM&Aは審査ポイントとなります。主に以下の論点について留意しましょう。

・M&A実施プロセスに問題はないか:必要に応じてDDや株価算定を第三者に依頼し、客観的な視点からの評価も参考に意思決定を実施しているか

・関係会社管理体制の十分性:買収した会社についても内部管理体制(諸規程の整備、利益計画への反映、法令遵守状況、経理体制・会計処理の整理など)に論点はないか

・M&A実施後のモニタリング:グループガバナンスの構築とそれに対する内部監査・監査役監査の運用実績蓄積

まとめ

・投資マネジメントは非常に難易度の高い領域だがリスクを抑える(=不要なリスクテイクをしない)上で管理部として勘所を掴み、しっかりと牽制を働かせる必要がある

・投資にあたっては事前・事後的なガバナンスを整備する必要があり、経営の透明性・企業価値の最大化の観点からも時代の要請がある

読んでいただき有り難うございました。

こちらのサイトにも、Noteにはない記事を挙げているので是非どうぞ

この記事が気に入ったらサポートをしてみませんか?