【米国株投資】アップラビン / APP:フリー・キャッシュ・フローの約10倍程度と魅力的なバリュエーションの注目銘柄

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇬🇧イギリスを拠点に活動しているマイケル・ウィギンズ・デ・オリベイラ氏です。

拠点:イギリス

セクター:エネルギー、コモディティ、テクノロジー

自己紹介

オリベイラ氏は、エネルギー・セクター、並びに、テクノロジー・セクターの専門家であり、「脱炭素化」、「AIによるデジタル化」、「脱グローバル化」の波が交差する「エネルギー・セクターの大きな転換期」を正確に捉え、より大きな投資リターンを実現することに主眼を置いています。

オリベイラ氏は、9年以上に渡る数々の企業分析を通じて、上記の分野における卓越した専門的経験を蓄積してきました。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

「アップラビン / APP:フリー・キャッシュ・フローの約10倍程度と魅力的なバリュエーションの注目銘柄」

Ticker: APP / 2919文字 / 所要時間6分程度 / Buy / マイケル・ウィギンズ・デ・オリベイラ

サマリー

アップラビンの第3四半期決算は、予想を上回る素晴らしいものであり、将来への有望なガイダンスも示される結果となった

同社は、発行済み株式の5%以上を買い戻し、ソフトウェア会社としては珍しく、発行済み株式を減少させた

同社のソフトウェア部門は、今や事業の大半を占め、素晴らしい利益率と力強いオーガニックな成長を遂げている

投資テーマ

アップラビン(APP)の第3四半期決算は素晴らしいものであり、文句のつけようのない内容であった。

市場から求められるものは全て提供され、今後のガイダンスも非常に有望である。

同社は、この四半期に5%以上の自社株買いを行った。

これにより発行済み株式数は減少したが、これはメガ・キャップ以外のソフトウェア企業では前代未聞のことである。

しかし、この分析では、自社株買いプログラムには焦点を当てていない。

なぜなら、投資家としては、自社株買いプログラムの有無以上に、企業のファンダメンタルズの向上を確認することが最も必要であることを経験から学んだからである。

そして、アップラビンは、私が個人的におススメの銘柄である。

振り返り

ちょうど1ヶ月前、アップラビンに関して、私は次のようにコメントした。

「アップラビンは、2023年に12億ドルのフリー・キャッシュ・フローを計上する見込みである。これは非常に保守的な見積もりだ。私は、アップラビンは、来年16億ドル近くを稼ぐことができると信じているが、ここでは保守的に、14億ドルとしよう。これは、アップラビンが、来年のフリーキャッシュフローの約10倍で値付けされていることを意味する。」

「更に、このビジネスは、魅力的なトップラインの成長も実現している。つまり、他のアドテク企業とは異なり、このビジネスは''単なる''生き残りではないのである。」

私はこの発言を、依然として強く支持している。

アップラビンは、最も有名なアドテク企業ではないかもしれない。

恐らく、読者の皆様は、そもそも聞いたこと自体ないかもしれない。

しかし、私はアップラビンのことをよく知っている。

この企業は、創業者が巨額の株式を所有しているだけでなく、彼らは市場に対して過少な約束をし(Underpromise)、最終的に期待を上回る成果を出す(Over-deliever)ことが好きなのである。

セールスマンシップの多いウォール街では、それらは珍しいことである。

短期的な見通し

アップラビンは、アドテクノロジーのリーディングカンパニーである。

最先端のAIベースの広告テクノロジー、AXON 2で有名な同社は、大幅な成長を推進し、顧客に優れたパフォーマンス・ソリューションを提供する能力を実証してきた。

同社は、長期的な成長機会であるCTVイニシアチブとArrayを通じて、パフォーマンス・マーケティング技術をテレビに拡大することに注力している。

そして、新たな市場を開拓し、業界における優れた広告ソリューションのギャップを埋める態勢を整えている。

ゲームや非ゲーム分野を含む、様々な業種へのAXON 2の統合の成功は、同社の技術力の汎用性と適応性を示している。

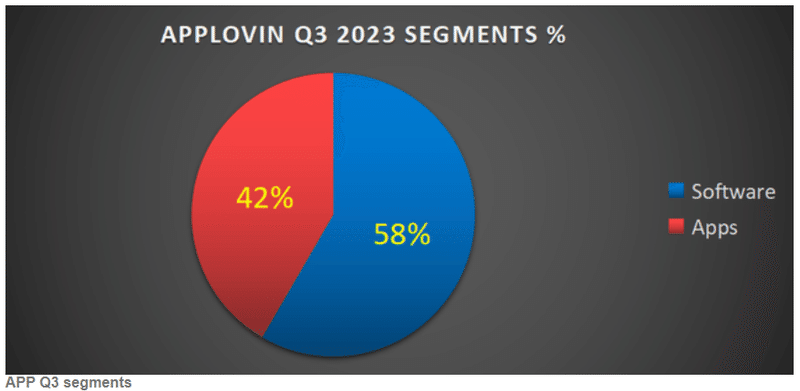

以前から私のレポートをご覧頂いている皆様は、私がこのビジネスの至宝は、ソフトウェア部門であるとはっきり申し上げたことを覚えているだろう。

上述したように、ソフトウェア部門は今やアプリ部門を追い越している。

そのため、現在では、ソフトウェア事業が事業の60%近くを占めている。

なぜなら、ソフトウェア部門は素晴らしい利益率を誇るだけでなく、非常に急速に成長しているからである。

そしてこれが実際に意味することは、アップラビンの収益が更に成長できる余地があるということである。

より具体的に言えば、ソフトウェア事業は前年同期比で63%も成長している。

これはオーガニックな成長である。

そして、この事業のマージンを見て欲しい。

EBITDAマージンは72%と驚異的な水準である。

基礎的な収益性については、また後ほど説明するので、その前に、成長率について説明したい。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】アップラビン / APP:年平均成長率が25%で、将来フリー・キャッシュ・フローの約9倍というバリュエーションが魅力的な割安銘柄

飛躍する収益成長率

前回説明したように、アップラビンは比較可能な数字を出しやすくなっている。

それが、私がこの銘柄を推薦したかった理由の一つである。

私は、この銘柄の期待値が大幅に下がっていると考えていた。

そして上にあるように、同社は現在、第4四半期の年平均成長率を約30%と予想している。

実際にアナリストが以前予想していた水準は20%程度だった。

つまり、アップラビンは2024年上半期にアナリストの予想を達成し、それを上回る可能性が高いということである。

従って、今後数日のうちに、アナリストが財務目標をアップグレードすることになるだろうと考えている。

そして、この様な銘柄こそこそが、私が推奨する銘柄のタイプである。

つまり、市場のアナリストがあなたの株を買い支えている状況である。

これこそ、最高の状況であると考える。

強い追い風が吹いている割安株であり、且つ、アナリストがその株をべた褒めしている状況である。

バリュエーション:フリー・キャッシュ・フローの10倍の水準

前回、私は、アップラビンが13億ドルのEBITDAを稼ぐだろうと述べた。

そして、経営陣は、季節的に好調な第4四半期の業績と合わせて、同社が本当に13億ドルのEBITDAを稼ぐだろうと投資家を安心させている。

その後、私は安全マージンを踏まえて計算し、2024年には、アップラビンのEBITDAは約14億ドルになるだろうと予想した。

しかし今、私はこの予測を更新するべきだと考えている。

同社は、第3四半期には、第4四半期のEBITDAに含まれるはずの一過性の利益があったと説明している。

それを踏まえたとしても、私は、第4四半期のEBITDAマージンは47%に達する可能性があると見ている。

つまり、2024年にEBITDAマージンが47%を維持すると仮定すると、同社のEBITDAは17億ドル程度になる可能性がある。

ここで、さらに安全マージンを加えて、同社が16億ドルのEBITDAを稼いだとしよう。

これにより、2024年には約15億ドルのフリー・キャッシュ・フローを達成するはずである。

つまり、この株価は、フリー・キャッシュ。フローの10倍ということになるのである。

結論

アップラビンは、最近の第3四半期決算で確認されたように、卓越した業績の軌道を示し続けている。

この文句のつけようのない内容は、同社の有望な見通しをさらに後押ししている。

堅調なフリー・キャッシュ・フローを生み出すという将来予測の下、アップラビンの現在のバリュエーションは、推定される将来フリー・キャッシュ・フローの約10倍程度であり、割安な投資機会としての可能性を強く示している。

この魅力的なバリュエーションは、足元の同社の目覚しい収益成長と一致しており、競争の激しい広告業界の中で、同社の強靭さと確固たるポジショニングを強調している。

創業者が依然として多くの株式を所有するという事実は、市場における同社への期待と相まって、同社に対する信頼性を一層強化し、更に、同社の継続的な成功の可能性を示していると考えている。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】サムサラ / IOT:売上高は急成長するも、高止まりする営業損失が懸念材料

➡【米国株投資】ブロードコム / AVGO:将来フリー・キャッシュ・フロー15倍のバリュエーションは割安で魅力的柄

➡【米国株投資】ブロードコム / AVGO:誇大広告が少なく、持続可能性が高い魅力的な半導体関連銘柄

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私はAPPに関するロング・ポジションを現在保有しております。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?