図解!インボイス入門⑩【まとめ基礎編】

シリーズ『図解!インボイス入門』第10回目です。同シリーズ第1回目~3回目(基礎編)を総括していきます。

基礎編である1回転目は、「制度の内容?(What)」→「誰が(に)アプローチ?(Who/Whom)」→「どのように進める?(How)」の順で見ていきます。

では中身に入っていきましょう。

第①回目:インボイス制度導入

零細事業者の仕事が無くなる?

2023年10月1日からの消費税法改正による、インボイス制度の導入。これは1989年4月1日に日本で初めて消費税が導入された時並みのインパクトがあると言われています。場合により、零細事業者の仕事が無くなる・・・ほどのインパクトがあります。そこで早めに情報を入手することで、十分な時間をかけて検討し、インボイス制度導入に備えよう、ということです。

「国の横暴だ・・・。立ち上がれ!怒りの納税者たち!!」

声も上げてみたくなりますよね。でも今までの消費税の仕組み自体に”ムリ”があったかもしれません。では消費税の仕組みを見ていきましょう。

消費税の仕組みと仕入税額控除

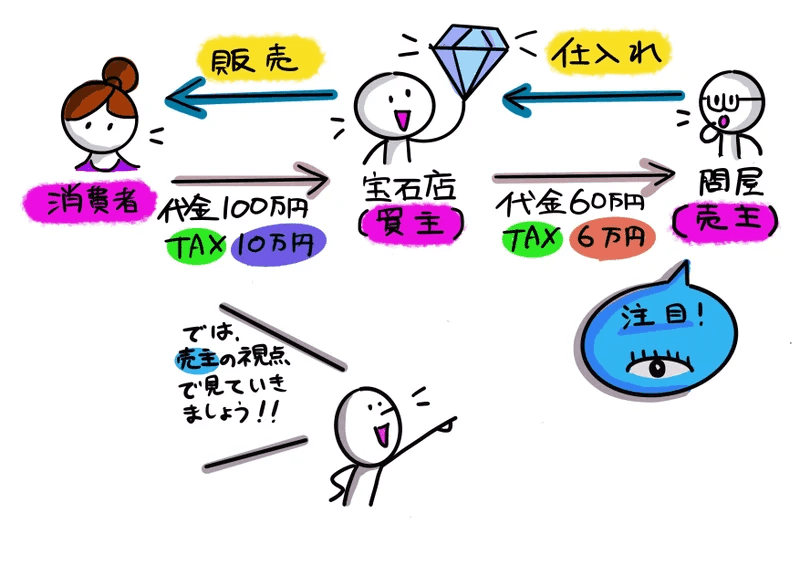

消費税の仕組みを簡単に見ていきましょう。宝石店(買主)の取引をイメージします。問屋(売主)より60万円で仕入れ、消費者に100万円で販売するケースで考えます。

消費税を考慮すると、販売100万円に対し、消費者から10万円の消費税分を預り、仕入れ60万円に対し、問屋(売主)に6万円の消費税分を払う。そして税務署には、10万円から6万円を差し引いた4万円を納税する、というのが大枠になります。

その前提に売主である問屋が別途、6万円を税務署に納税していることが条件になります。このように消費税は、各段階にいる事業者が、消費税の負担すべき消費税を分担して納税するシステム(多段階課税)と呼ばれる方式を採っています。

ポイントは、問屋(売主)に6万円の消費税分を支払いましたが、税務署に納税する際にこの6万円を差し引けるか?になります。

売主に支払った6万円。買主の納税時にマイナスできるかは、売主がこの6万円を納税しているかに掛かっています。売主である仕入れ先が納税したことを証明する書類のことを”インボイス(適格請求書)”と言います。

では、インボイスが「ある」「なし」に場合分けして見ていきましょう。インボイスがある場合。この場合は問題なく、売主の6万円の納税が既に証明されているので、買主にとって6万円をマイナスすることができます(仕入税額控除)。インボイスがない場合。この場合、2023年10月以降は仕入税額控除できず、買主は売主の6万円を含めた、計10万円の消費税を納税することになります。

なお、インボイス制度が導入される2023年9月以前は、インボイスの有無関係なく仕入税額控除が認められ、売主の納税の事実は問題になっていませんでした。

今まで「益税問題」が放置されていた

インボイス制度が導入された2023年10月の以降も、引き続き売主からインボイスが届かなかった場合を見てみましょう。買主の不満が爆発します。買主にとって消費税だと思っていた6万円は、実は今まで売主の懐に入っていたからです。これを「益税問題」と言います。

このように2023年9月以前のインボイス制度導入前は、売主への納税確認が無い状況で、益税問題が放置されていたので、今までが異常と考えざるを得ません。

売主がインボイス制度を無視した場合の問題は、買主と売主の「値決め」の問題に帰結します。「値決め」の問題になった場合、元請けと下請けの関係で見ていくとどうなるでしょうか?おそらく下請けである売主は、元請けである買主から締め出されることになり、売主にとって生存戦略を採る必要が出てくる訳です。

第②回目:誰が影響受ける?

問屋である売主の視点で見ていきましょう。

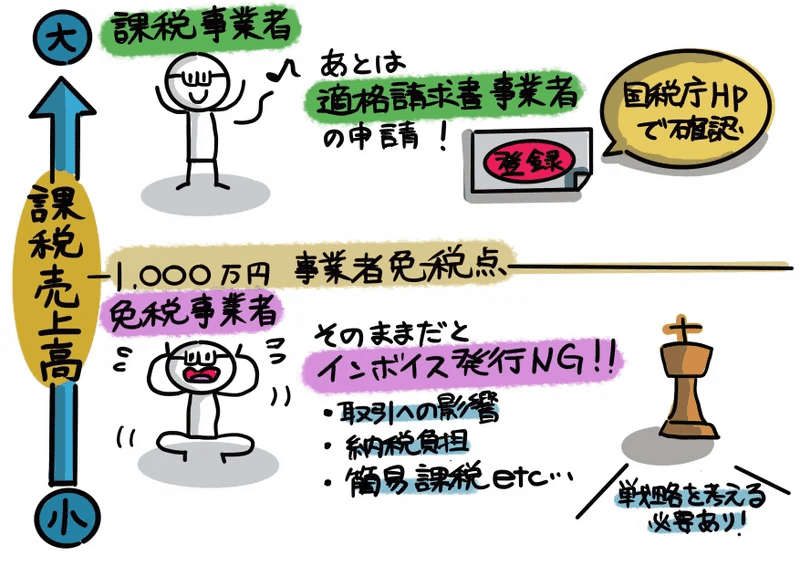

課税事業者と免税事業者の線引き

消費税法で事業を行う個人と法人が納税義務者となるとしています。他方で、基準期間における課税売上高が1,000万円以下の小規模事業者については、消費税の納税義務を免除することとしており「免税事業者」と言われます。既に消費税を納めている課税事業者は「適格請求書発行事業者」の申請・登録を粛々と進めればよいのですが、免税事業者は厄介。免税事業者は登録申請できないので、取引への影響や納税負担など戦略を練る必要があり、相応の準備期間が必要になるという訳です。

消費税は税の転嫁を予定している税金です。税を転嫁するため顧客への周知等、準備期間も考慮したうえで、個人事業主については前々年、法人については前々事業年度を基準期間として定められています。

買主が誰か?で対応が異なる

再び宝石の取引について見ていきましょう。買主から、そもそもインボイスの発行が求められる場合と、そうでない場合を考える必要があり、買主が誰かによってパターン分けしてみました。

まず、買主が事業者の場合(BtoB:Business to Business)。買主である事業者にとって仕入税額控除を適用するため、インボイスの交付を求めてくる場合が多いと考えられます。

次に、買主が消費者の場合(BtoC:Business to Consumer)。買主である消費者は、そもそも消費税の納税義務者でなく「インボイスは要らない」との反応が殆どでは。買主は誰か?でやるべき準備も変わってくる訳です。

影響の大きい売主とは?

「課税事業者か、免税事業者か?」は横軸、「買主は誰か?」は縦軸のマトリックスに、まとめてみると事業者を買主とする(BtoB:Business to Business)免税事業者の方が、大きなインパクトを受けることが予想されます。今からコツコツとインボイス制度の準備を始めていきたいですね。

第③回目:売主・買主の対応準備

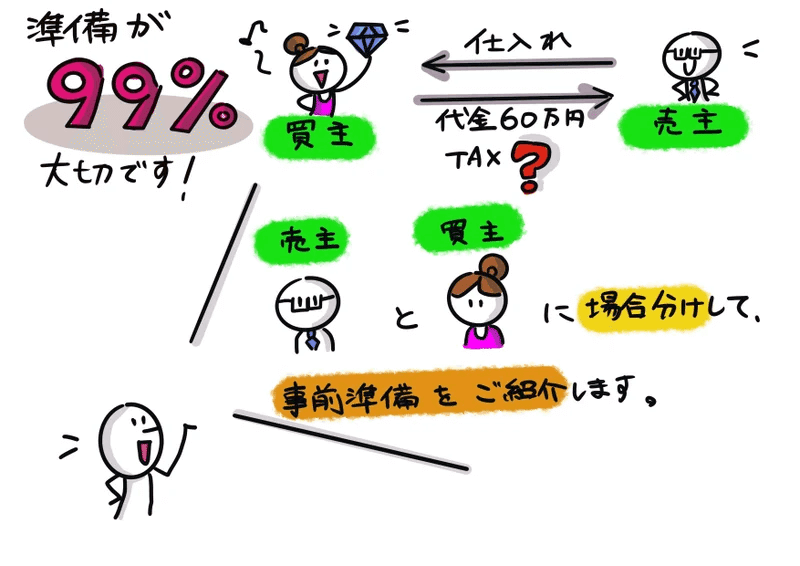

インボイス制度対応は準備が99%

2023年10月1日からの消費税法改正による、インボイス制度の導入。これに向けてコツコツと準備を進めていくことが必須になります。大げさではなく、”インボイス制度対応は準備が99%”という訳です。

お馴染みの宝石取引ですが、売主と買主に場合分けして、事前準備内容をご紹介して行きます。重要なので何度も言います。”インボイス制度対応は準備が99%”です。

売主としての事前準備

売主としての事前準備には5ステップあります。

①登録事業者の申請:インボイスを交付するためには、2023年3 月31 日までに税務署長の登録を受ける必要があります。

②インボイスの交付と保存方法の決定:インボイスの交付をどのような方法で行うかを決定します。

③経理システムの改修:システム改修は業務全体を見直す機会です。

④取引先との連絡:対応を取引先へ周知し、相互に確認しておきます。

⑤社員研修:社員研修を実施します。

買主としての事前準備

買主としての事前準備には5ステップあります。

①仕入先が未登録時の対応の検討:「売手がインボイス発行事業者なのか否か」を確認した上で、取引価格等を検討します。

②インボイスの交付と保存方法の決定:買手の立場としては、どのような方法でインボイスを保存するのか検討します。

③経理システムの改修:経理・発注システムなどのシステム改修します。

④取引先との連絡:インボイスの様式・受領方法を確認します。

⑤社員研修:社員研修を実施します。

売主と買主、どちらが負担重い?

ところで、売主、買主と事前準備はどちらが重たいでしょうか?確かに免税事業者の売主にとって今まで”益税”を受け取っていた分、資金繰りは悪化し、場合によっては死活問題になりかねません。よって売主にとって重要な決断が必要とされてきます。

しかし事務作業自体に目を向けると、売主の事前準備は決め事の問題。つまり自身の”決断”事項を粛々と進めていくイメージになります。他方で買主は売主に伺いを立てる等”検討”事項が多くあり、余裕を持った事前準備が必要になるということですね。

シリーズ『図解!インボイス入門』ですが、総集編3回(⑩~⑫)で全体網羅するようにしています。他2回の総集編と合せて読んで頂ければ嬉しいです。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?