図解!インボイス入門①

「2023年10月1日から、消費税法が大改正があるらしいよ。」

「えーっ?!そしたら、また税率は10%から上がるの?」

「いや、税率は変わらないよ。」

「なーんだ・・・じゃあ、大したことないじゃん。」

「そうでもないよ。事業やっている人全員に影響あるみたい。」

「・・・ということは、私たちフリーランスにも・・・どう変わるの?」

今回から、シリーズ『図解!インボイス入門』をお届けします。2023年10月1日から消費税法が改正され、インボイス制度が導入されます。この制度は、事業やっている人全員に影響。イラスト図解で分かりやすく説明していきます。

消費税の解説書。実際に経理実務をやられている方には、お馴染みかもしれませんが、法人税法と異なり、体系書よりもQ&A集をよく使われるのでは!?取引の場合分けが多いからですね。体系的に説明するのは、法人税と比べて、消費税は難しい訳です。

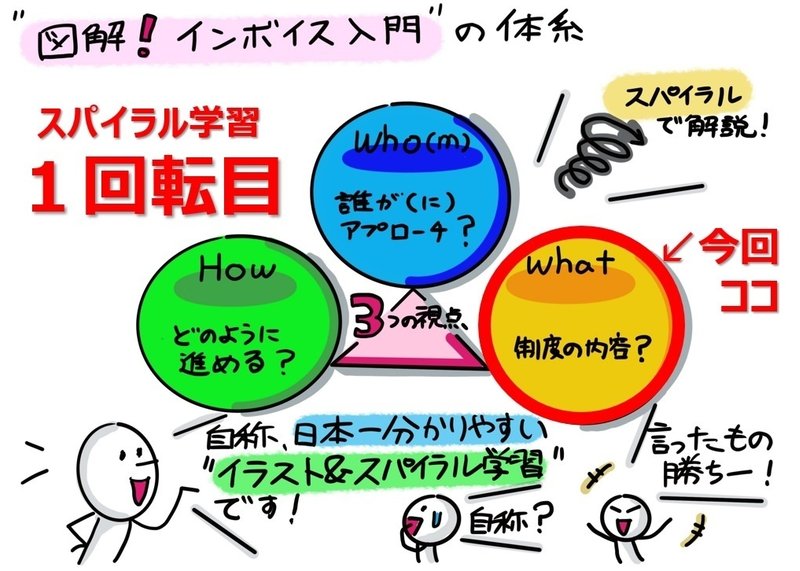

そこで分りやすさ重視。解説の視点を各回、「制度の内容?(What)」「どのように進める?(How)」「誰が(に)アプローチ?(Who/Whom)」のどちらかの視点に立ち、順序立てて積み上げ式に何度も説明していきます。いわば”スパイラル(螺旋)”のイメージで積み上げ学習していく訳です。

ところで、”日本一分かりやすい”は自称。・・・言ったもの勝ちですよね。では今回は「制度の内容(What)」を見ていきましょう。

2023年10月1日からの消費税法改正による、インボイス制度の導入。これは1989年4月1日に日本で初めて消費税が導入された時並みのインパクトがあると言われています。

「インボイスの名前だけ知っているけど、内容まで知らない・・・。」

そういう方が多いのではないでしょうか?インボイス制度の導入により、全事業者に影響。場合により、零細事業者の仕事が無くなる・・・ほどのインパクトがあります。そこで早めに情報を入手することで、十分な時間をかけて検討し、インボイス制度導入に備えよう、ということです。

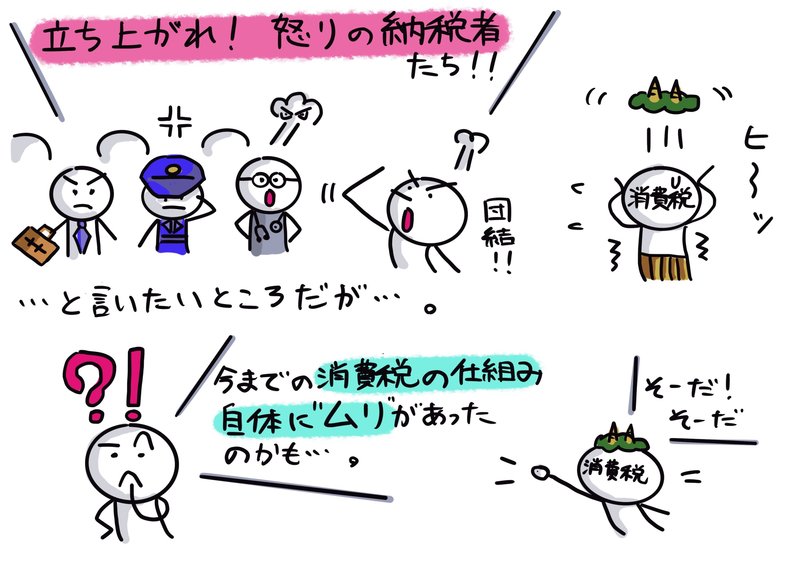

「そんなのって、国の横暴だ・・・。立ち上がれ!怒りの納税者たち!!」

そんな声も上げてみたくなりますよね。でも今までの消費税の仕組み自体に”ムリ”があったかもしれません。それでは消費税の仕組みを簡単に見ていきましょう。

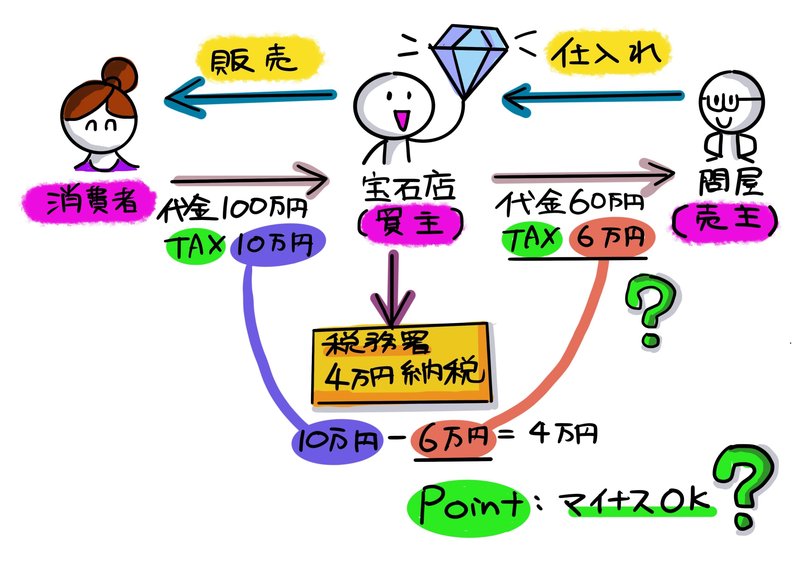

消費税の仕組みを簡単に見ていきましょう。宝石店(買主)の取引をイメージします。問屋(売主)より60万円で仕入れ、消費者に100万円で販売するケースで考えます。

消費税を考慮すると、販売100万円に対し、消費者から10万円の消費税分を預り、仕入れ60万円に対し、問屋(売主)に6万円の消費税分を払う。そして税務署には、10万円から6万円を差し引いた4万円を納税する、というのが大枠になります。

その前提に売主である問屋が別途、6万円を税務署に納税していることが条件になります。このように消費税は、各段階にいる事業者が、消費税の負担すべき消費税を分担して納税するシステム(多段階課税)と呼ばれる方式を採っています。

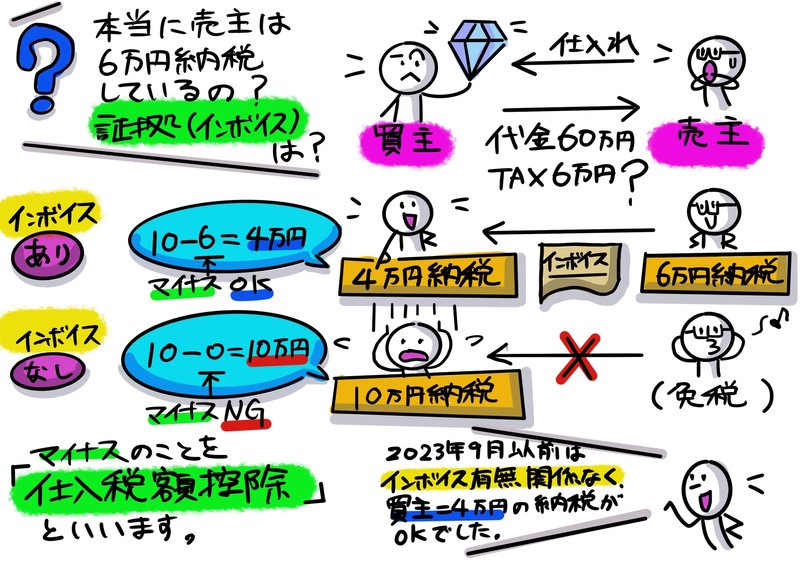

ポイントは、問屋(売主)に6万円の消費税分を支払いましたが、税務署に納税する際にこの6万円を差し引けるか?になります。

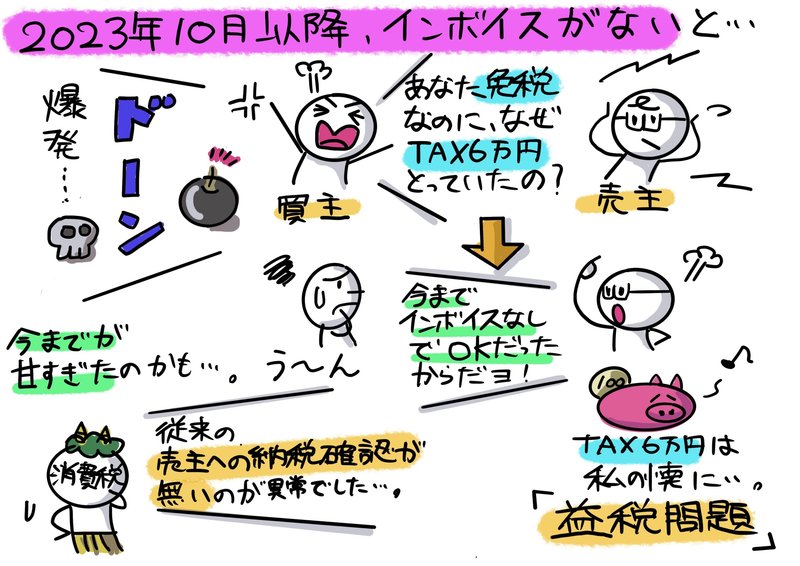

売主に支払った6万円。買主の納税時にマイナスできるかは、本当に売主が、この6万円を納税しているかに掛かっています。売主である仕入れ先が納税したことを証明する書類のことを”インボイス(適格請求書)”と言います。では、インボイスが「ある」「なし」に場合分けして見ていきましょう。

インボイスがある場合。この場合は問題なく、売主の6万円の納税が既に証明されているので、買主にとって6万円をマイナスすることができます(仕入税額控除)。他方、インボイスがない場合。この場合、2023年10月以降は仕入税額控除できず、買主は売主の6万円を含めた、計10万円の消費税を納税することになります。

なお、インボイス制度が導入される2023年9月以前は、インボイスの有無関係なく仕入税額控除が認められ、売主の納税の事実は問題になっていませんでした。

では、インボイス制度が導入された2023年10月の以降も、引き続き売主からインボイスが届かなかった場合を見てみましょう。買主の不満が爆発します。買主にとって消費税だと思っていた6万円は、実は今まで売主の懐に入っていたからです。これを「益税問題」と言います。

2023年10月以降、買主・売主ともに何も対応しなかった場合、従来通り行けば、益税問題の6万円の負担は買主が被ることになります。あくまで当事者間の「値決め」の問題ですから。

このように2023年9月以前のインボイス制度導入前は、売主への納税確認が無い状況で、益税問題が放置されていたので、今までが異常と考えざるを得ません。補足までに用語の説明ですが、2022年現在の仕入税額控除の要件を「区分記載請求書等保存方式」と呼ばれるのに対し、インボイス制度が導入される2023年10月以降は「適格請求書等保存方式」と呼ばれています。

今まで6万円が売主の懐に入っていた益税問題。インボイス制度導入で、税金を徴収する税務署側にとって買主から徴収すれば良いので、2023年10月以降は益税問題は解消されることになります。売主がインボイス制度を無視した場合の問題は、買主と売主の「値決め」の問題に帰結します。

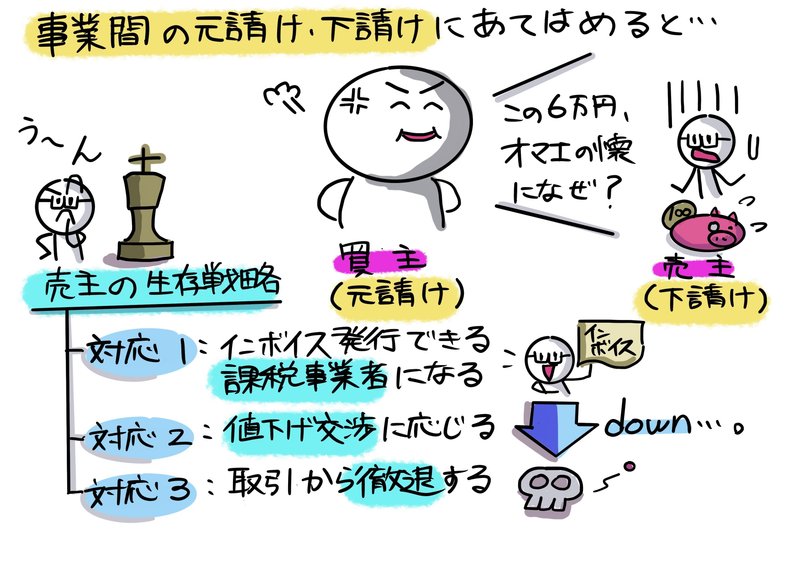

「値決め」の問題になった場合、分かりやすく、元請けと下請けの関係で見ていくとどうなるでしょうか?おそらく下請けである売主は、元請けである買主から締め出されることになり、売主にとって生存戦略を採る必要が出てくる訳です。この詳細については、後日解説致します。

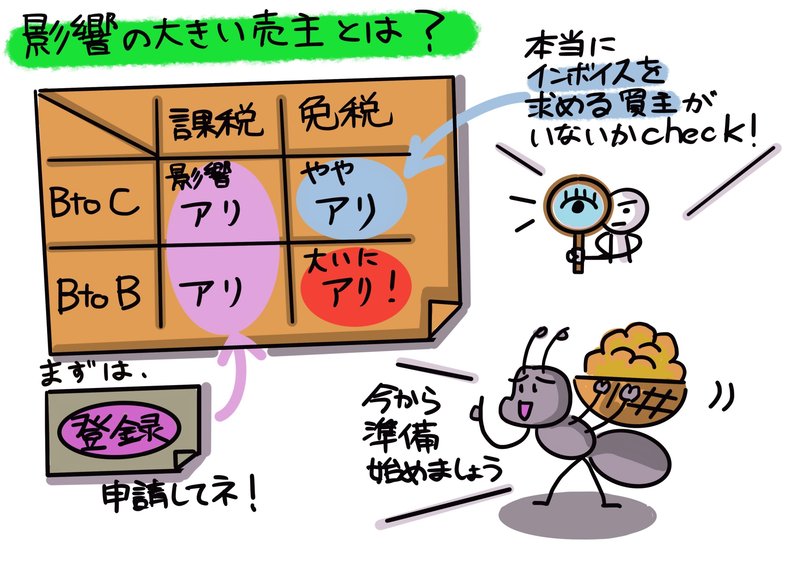

以上、インボイス制度の概要(What)について見てきました。次回予告です。売主の影響度合い(Who/Whom)について見ていきましょう。

シリーズ『図解!インボイス入門』如何だったでしょうか?分かりやすさ重視のため、イラスト&スパイラル方式で説明していますが、恐れながら、稲垣経営研究所のnote更新は不定期。読者の皆さまの中には、早めにインボイス制度の全体像を掴みたい方もいらっしゃると思います。チラシを準備していますので、宜しければチラシもご参照頂ければ幸いです。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?