図解!インボイス入門⑪【まとめ応用編】

シリーズ『図解!インボイス入門』第11回目です。同シリーズ第4回目~6回目(応用編)を総括していきます。

応用編である2回転目は、「制度の内容?(What)」→「どのように進める?(How)」→「誰が(に)アプローチ?(Who/Whom)」の順で見ていきます。

では中身に入っていきましょう。

第④回目:インボイス制度の影響

益税問題は解消される!

インボイス制度が導入された2023年10月の以降も、引き続き売主からインボイスが届かなかった場合、買主の不満が爆発します。買主にとって消費税だと思っていた金額(下図の例では6万円)は、実は今まで売主の懐に入っていた(これを「益税」と言います)からです。

2023年9月まで益税となっていたお金は、今まで事業者の懐に入っていましたが、2023年10月以降のインボイス制度の導入によって、国庫に収納されます。インボイス制度導入後は、売主と買主の値決めの問題になります。免税事業者の売主にとって、今まで”益税”を受け取っていた分、資金繰りは悪化し、場合によっては死活問題になりかねないということです。

インボイス制度の導入で何が変わる?

インボイス制度(適格請求書等保存方式)の次がポイントです。

・インボイスを発行するためには、登録申請が必要です!

・仕入税額控除の適用を受けるためには、インボイスの保存が必要です!

そして、請求書などの記載事項が増えます!・・・ということで、請求書の新旧比較と記載事項について見てきましょう。

まず請求書の新旧比較です。用語の説明ですが、2022年現在の仕入税額控除の要件を「区分記載請求書等保存方式」と呼ばれるのに対し、インボイス制度が導入される2023年10月以降は「適格請求書等保存方式」と呼ばれています。右側の「適格請求書等保存方式」の【記載事項】を見てみますと、①で、”登録番号”の記載が追加され、②③で”税率ごとの消費税額”が求められていることが分かります。

次に記載事項です。上図でインボイス制度後の「適格請求書等保存方式」では、登録番号と税率ごとの消費税額を記載することが義務付けられていることを説明しました。ただし、飲食代や小売業・タクシーのレシートなど「適格簡易請求書」(簡易インボイス)については、税率と消費税額のどちらかを記載すればよいことになっています。さらに左側の「適格請求書」と右側の「適格簡易請求書」を比較して、”⑥書類の交付を受ける事業者の氏名又は名称”が「適格簡易請求書」では省略できることになっています。

また、インボイス(適格請求書)の様式について制約はありません。インボイスとは、登録番号などの法定事項が記載された書類の法律上の名称であり、実務で使用する書類にまでこの名称を用いる必要はありません。 中小企業であれば、手書きの領収書を交付しても何ら問題ありませんし、電話番号などで事業者が特定できる場合には、屋号や省略した名称を記載しても構いません。 また、一の書類に全ての事項を記載する必要もありませんので、納品書や請求書など、複数の書類全体で記載事項を満たしていれば適格請求書として認められることになります。

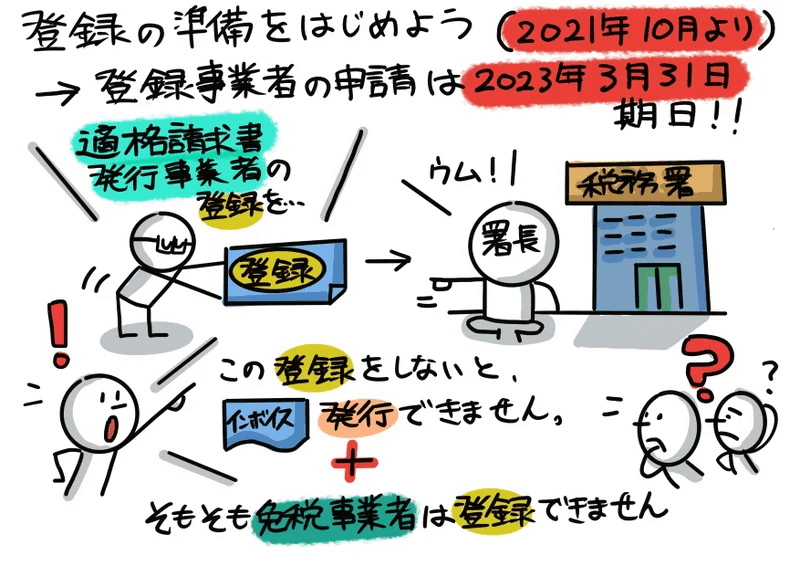

第⑤回目:登録の準備を始めよう!

適格請求書発行事業者登録制度

「適格請求書発行事業者登録制度」について紹介します。仕入税額控除の適用を受けようとする事業者は、インボイスの保存が仕入税額控除の要件となります。よって、適格請求書発行事業者は、取引先から要求された時は、インボイスを交付することが義務付けられています。したがって、適格請求書の記載事項を確認した上で、オリジナルのインボイスのひな型を決定するなどの、事前の準備が必要となります。

「適格請求書発行事業者登録制度」は2021年10月より既に受付開始しており、原則、2023年3月31日が申請期日となっています。

なお「登録」は必ずしも課税事業者に義務付けられている者ではなく、反面、課税事業者であっても登録をしなければ適格請求書事業者になることは出来ませんので、当然にインボイスを発行することは出来ません。よって、適格請求書を発行する必要のない課税事業者は、あえて登録する必要はないのです。

登録申請書の書き方

A、B、Cの3つに分けて、登録申請書の書き方について説明します。

まずA部分について。記入様式は2023年9月30日までの様式を掲載していますが、2023年10月以降に申請する場合には別の申請書の様式になる点、ご注意ください。また「適格請求書発行事業者の登録申請書」の提出期限は、2023年3月31日となっています。それに間に合わない”困難な事情”がある場合は、この旨を記載し、2023年9月30日までに提出すれば、2023年10月1日に登録を受けたものとみなされます。

次にB部分について。「課税事業者選択届出書」を提出しているかの記載欄があります。免税事業者が2023年10月1日から登録する場合を考えましょう。免税事業者が2023年10月1日の属する課税期間中に登録を受ける場合には「 課税事業者選択届出書」の提出は不要とされています。この場合、下図の様式上は上部分のチェック欄にチェックを入れることになります。

B部分の下段に関連して「課税事業者選択届出書」の手続きについて補足しましょう。免税事業者が課税事業者を選択する場合には、課税期間の初日の1か月前の日までに「課税事業者選択届出書」を所轄税務署長に提出する必要があります。

ここで気をつけて頂きたいのは「適格請求書発行事業者の登録申請書」と「課税事業者選択届出書」も一緒に提出してしまったケースです。会計期間と提出時期の関係もよりますが、余計なことをしてしまったために思わず課税期間となり、無駄な税負担がUPする場合もありますので、くれぐれもご注意ください。

Cの部分は、コメント内容に沿ってチェックを入れていきましょう。

登録番号の構成と確認方法

登録申請が完了した後ですが、登録番号は、法人番号を有する法人と法人番号のない個人事業者・人格のない社団等に区分して下図のような構成になっています。登録番号はどうやって確認するの?という問題も出てきますが、適格請求書発行事業者の氏名または名称および登録番号等については、インターネットを通じて、国税庁のホームページにおいて登録後速やかに公表されます。

第⑥回目:免税事業者はどうなる?

免税事業者である売主にとって、インボイス制度の導入は今まで”益税”を受け取っていた分、資金繰りは悪化し、場合によっては死活問題になりかねません。よって売主にとって重要な決断が必要とされてきます。

下図のケースで、メガネの売主Bが免税事業者を選択したとした場合、イカつい買主Aは免税事業者の売主Bからの仕入税額控除を適用することが出来ないので、買主Aの戦略上、売主Bを取引から排除、もしくは値下げ要請をする、更には売主Bにインボイス登録を要請すると言った選択を迫ることになります。

課税事業者の仕入税額控除

Bが課税事業者になりインボイス登録を受けた場合を想定して、見ていきます。

まず、上段を見てみましょう。法定事項が記載された帳簿(法定帳簿)の保存が仕入税額控除の要件とされています。保存が義務付けられている書類(法定書類)は仕入明細書や仕入計算書等についても、法定事項が記載されていることや法定要件をもとに、仕入税額控除の証明書類として認めることとしています。

次に、下段を見てみましょう。簡易課税制度とは、実際の課税仕入れ等の税額を無視して、課税売上高から仕入税額控除を計算する方法です。この計算方法は、中小企業者の事務負担を軽減するための救済措置として設けられている制度です。

課税事業者の簡易課税制度

簡易課税制度とは、実際の課税仕入れ等の税額を無視して、課税売上高から仕入税額控除を計算する方法です。下図のように、控除対象仕入税額計算の基礎となる消費税額(例の場合では、売上先である買主Aから預かった消費税10万円)を基礎税額として、その基礎税額に右下一覧の事業区分に掲げるそれぞれの仕入率を乗じて計算します。

例えば、ライター等で個人事業主をされている方、士業の方等は、第5種事業の「サービス業等」に区分され、仕入れ率は50%で計算されます。ゆえに基礎税額10万円に仕入率50%を乗じた5万円が控除対象仕入税額になります。

免税事業者等に対する経過措置

免税事業者や消費者の他、課税事業者でも登録を受けなければインボイスを発行することが出来ず、死活問題になる場合があります、そこで救済の観点から、インボイスが無い課税取引について経過措置が設けられています。

先ほどの図⑳のケース。課税事業者Aが買主、免税事業者Bが売主の取引で、代金100万円および従来通り消費税相当(?)の10万円を回収しているケースで見ていきましょう。

免税事業者等からの課税仕入れに係る経過措置について、インボイス制度導入に対する免税事業者の救済措置になっていますが、買主A(課税事業者)にとっての、売主B(免税事業者)からの課税仕入れに対する控除可能割合が、段階的に80%、50%、そして0%と減少しています。このことは、売主B(免税事業者)の買主A(課税事業者)に対する価格交渉の材料が段階的に無くなっていくことを意味しています。

シリーズ『図解!インボイス入門』ですが、総集編3回(⑩~⑫)で全体網羅するようにしています。他2回の総集編と合せて読んで頂ければ嬉しいです。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?