図解!インボイス入門⑤

シリーズ『図解!インボイス入門』第5回目です。前回、第4回目は「制度の内容?(What)」の視点から、制度趣旨を説明したうえで、インボイスの様式、さらには「適格請求書発行事業者登録制度」を見てきました。今回は「どのように進める?(How)」との視点より、「適格請求書発行事業者の登録申請書」の手続き面等について見ていきしょう。今回から第7回目までが情報量が多く大変だと思いますが、”山場”だと思って一気に読み切って頂ければ、と思います。

第3回目と同様に、売主としての事前準備のご紹介です。5ステップあり、”①登録事業者の申請”が一番最初の段取りとなり、早めに完了させておく必要があります。

①登録事業者の申請において、インボイスを交付するためには、適格請求書発行事業者として税務署長の登録を受ける必要があり ます。登録申請の受付は、2021年10 月1 日に既に開始しています。原則として、2023年3 月31 日までに申請すれば、適格請求書等保存方式の開始から登録事業者となります。

その他4ステップ、②インボイスの交付と保存方法の決定、③経理システムの改修、④取引先との連絡、⑤社員研修がありますが、第3回目に詳細説明がありますので、宜しければコチラをご参照ください。

インボイスを発行するためには登録が必要です。「適格請求書発行事業者」 として登録をしなければインボイスを発行することはできません。また、2023年10月1日以降の取引については、原則として「適格請求書発行事業者」から交付を受けたインボイスの保存が仕入税額控除の要件となりま す。「適格請求書発行事業者」の登録は、 2021 年 10月1日 からその申請を受け付けることとしています。

繰り返しになりますが、「適格請求書発行事業者」 として登録をしなければインボイスを発行することはできませんが、そもそも免税事業者は登録もできません。

・・・インボイス(適格請求書)発行、課税事業者と免税事業者、更には申告義務と、手続き上の用語が一気に出て・・・??となりましたので、この辺をもう一度、整理してみましょう。

インボイス(適格請求書)発行、課税事業者と免税事業者、更には申告義務・・・と、手続き上の用語が一気に出て??となりました場合、整理する際に下図(引用:熊王征秀『消費税インボイス対応 要点ナビ』日本法令29ページ)が参考になるかと思います。

前回の第4回目で「適格請求書発行事業者登録制度」の中で、「登録」は必ずしも課税事業者に義務付けられいないことを説明しました。よって、適格請求書を発行する必要のない課税事業者は、あえて登録する必要はありません。例えば、パチンコ店やゲームセンターなどの利用者は事業者ではありません。よって、パチンコ店の経営者などがあえてインボイスの登録をして手間暇をかける必要もありませんので、課税事業者であっても登録しないという選択肢もあるということです。

「適格請求書発行事業者登録制度」の説明に戻りましょう。事業者は登録をしなければインボイスを発行することは出来ません。「適格請求書発行事業者」とは、納税地の所轄税務署長に「適格請求書発行事業者の登録申請書」を提出し、適格請求書を交付することのできる事業者として登録を受けた事業者を言います。

では登録申請書の書き方について紹介して行きます。記入ポイントをA、B、Cの3つに分けて説明します。

まずA部分について。このnote記事を公開する時期は2022年6月。ゆえに読者の皆さまには出来るだけ早くご検討いただき、(適格請求書発行事業者になるとの判断であれば、)「適格請求書発行事業者の登録申請書」を出来るだけ早くご提出頂くことを想定しています。記入様式も2023年9月30日までの様式を掲載していますが、2023年10月以降に申請する場合には別の申請書の様式になる点、ご注意ください。

また「適格請求書発行事業者の登録申請書」の提出期限は、2023年3月31日となっています。それに間に合わない”困難な事情”がある場合は、この旨を記載し、2023年9月30日までに提出すれば、2023年10月1日に登録を受けたものとみなされます。ちなみに、この場合における”困難な事情”ですが、インボイス通達によれば、その困難の度合いを問わず申請することができるとしています。

次にB部分について。「課税事業者選択届出書」を提出しているかの記載欄があります。様々な登録申請のケースが考えられますが、免税事業者が2023年10月1日から登録する場合を考えましょう。免税事業者が2023年10月1日の属する課税期間中に登録を受ける場合には「 課税事業者選択届出書」の提出は不要とされています。この場合、下図の様式上は上部分のチェック欄にチェックを入れることになります。

例えば、2023年4月1日~2024年3月31日事業年度の法人(免税事業 者)は、登録申請書を提出することにより「適格請求書発行事業者」としてイ ンボイスを発行することができます。 2023年4月1日~2023年9月30日の間は免税事業者として納税義務はありませんので、登録開始日である2023年10月1日以後の期間についてのみ、 課税事業者として申告義務が発生することになります

「課税事業者選択届出書」の提出の選択・・・。免税事業者が2023年10月1日の属する課税期間中に登録を受ける場合には「 課税事業者選択届出書」の提出は不要とされています。まずはこの部分を結論として抑えて頂きます。

次に、「課税事業者選択届出書」の消費税法の原則的な考えについて見てみましょう。免税事業者が課税事業者を選択する場合には、期限までに「課税事業者選択届出書」を所轄税務署長に提出する必要があります。 また、第2回目で説明しました通り、基準期間(特定期間)中の課税売上高が1,000万円を超えたことにより 課税事業者となります。その際、事業者は「課税事業者届出書」の提出が義務付けられてい ます。このようなケースにおいて、免税事業者が課税事業者となる課税期間 の初日から「適格請求書発行事業者」になろうとするときは、課税期間の初日の1か月前の日までに登録申請書を税務署長に提出する必要があります。

ここで気をつけて頂きたいのは、免税事業者が2023年10月1日の属する課税期間中に登録を受ける場合には「課税事業者選択届出書」の提出は不要とされているにもかかわらず、「適格請求書発行事業者の登録申請書」と「課税事業者選択届出書」も一緒に提出してしまったケースです。会計期間と提出時期の関係もよりますが、本来、免税期間と想定していたが、余計なことをしてしまったために課税期間となり、無駄な税負担がUPする場合もありますので、くれぐれもご注意ください。

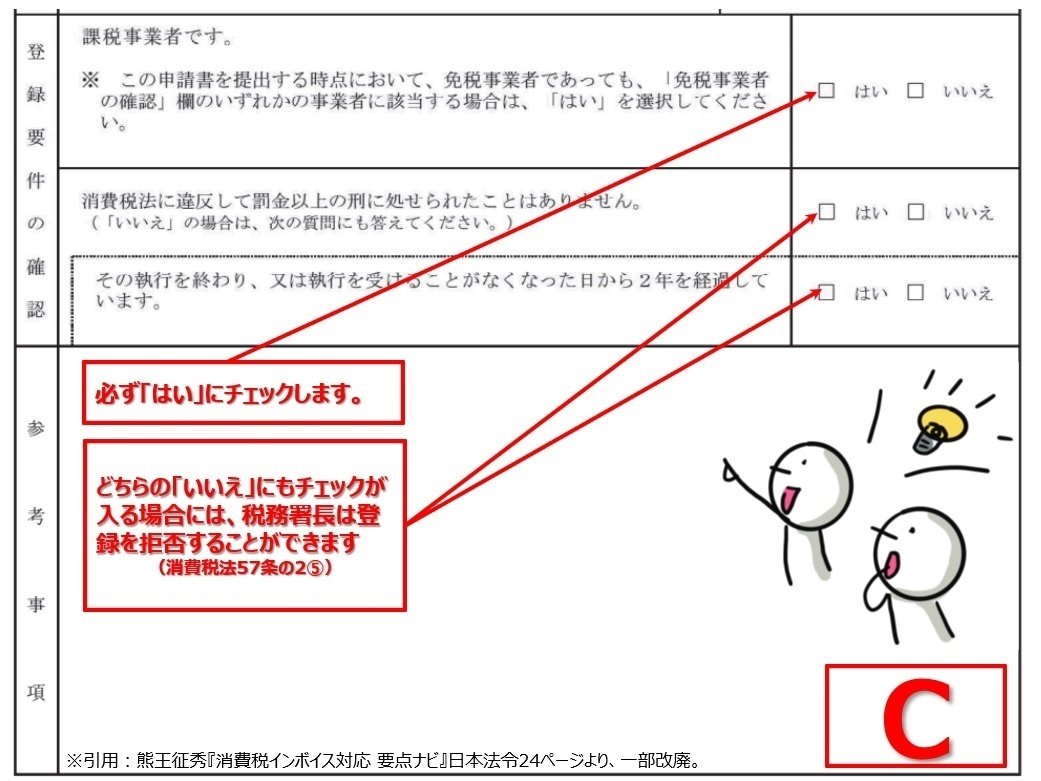

最後にCの部分について。こちらはBと比べて比較的単純で、ご覧頂ければ分かる内容になっています。

以上、「適格請求書発行事業者の登録申請書」の入力方法について説明してきました。

最後に、インボイスの新規記載内容となる登録番号について説明致します。登録番号は、法人番号を有する法人と、法人番号のない個人事業者・人格の ない社団等に区分して次のような構成になっています。 請求書等への表記に当たっては、半角か全角かは問いません。記載例としては、「T1234567890123」あるいは「T-1234567890123」といったような表記方法 が想定されます。

登録番号はどうやって確認する?という問題も出てきますよね。適格請求書発行事業者の氏名または名称および登録番号等については、インターネット を通じて、国税庁のホームページにおいて登録後速やかに公表されます。 マイナンバーとは異なり、誰でも閲覧することができますので、取得したインボイスに 記載された登録番号が、本当に登録されているかどうかは、国税庁のホームページにアクセスすることにより確認することができます。

以上、如何だったでしょうか?今回、5回目~7回目(見通し)の内容盛り沢山で、なかなかイメージがつきにくかったところも出てきた(出てくる)かもしれません。しかし一旦は分からないところは飛ばしても、全体像の理解を進めて頂くことをおススメ致します。

次回予告です。「誰が(に)アプローチ?(Who/Whom)」の視点から、「免税事業者はどうなる?」と言う論点を掘り下げて見ていきます。ここで、簡易課税制度や経過措置の問題も紹介し、7回目以降の実践的な準備手続きのつなぎとしていきます。

シリーズ『図解!インボイス入門』如何だったでしょうか?分かりやすさ重視のため、イラスト&スパイラル方式で説明していますが、2022年7月中旬までに全12回完結で投稿”予定”です。ただし恐れながら、稲垣経営研究所のnote更新は不定期。読者の皆さまの中には、早めにインボイス制度の全体像を掴みたい方もいらっしゃると思います。チラシを準備していますので、宜しければチラシもご参照頂ければ幸いです。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?