【ものづくり現場で管理会計8:製販共通目標設定”利益構造と損益分岐点(Part 2)演習付き”】

*本マガジンの前回までの投稿は上のリンクに入れています。

現場改善の手法や考え方を学び実践をした紫耀(ショウ)。早いもので入社5年目になりました。課のコストや売り上げ、収益管理にも関わるようになり、会計に興味を持ちます。そして、先輩の健に再度、会計について教えを請います。ここまでで、B/S、PLを学び、次にキャッシュフロー経営について学びました。前回、利益構造と損益分岐点について学び、その具体的活用方法を検討します。

・・・・・・・

🧒;おはようございます。

👱🏼;おはよう。前回質問の続きだね。現状の収益改善が必要。注文が少なく稼働は余っている。営業はコストが高いから、売れないという。製造は注文が少なくコストが高いという。そんな時君が責任者だったら場合どうする?という問いだったね。もちろん一番重要なことは商品の価値を上げて高くても売れる商品を作ることだ。これは大前提なんだけど、価値向上を実施してく中でも、差別化が難しい商品であったり、競合の価格設定が異常であったりする場合に如何に状況を打破するかということを考えてほしい。(そもそも、ここまでの状態にしてしまう、中長期的戦略に不備があるのだが)

🧒;うーん。困りましたね。でも生産するものがなければ、製造はコストダウンも何もないですね。。まず、注文をとるしかないですよね。

👱🏼;どうやって注文をとるかだね。営業はコストが高いから売値が高くて売れないっていっている。

🧒;なるほど。でも、製造は数量が少ないからコストが高いと言っている。あーまた、回ってしまっている。どうしましょう。

◆単位当たりコストの罠

👱🏼;でも、この時コストってなんだってことなんだよね。コストは変動費と固定費わかれている。多くの場合、皆のいうコストっていうのは、総コストを生産数量で割り算した単位当たりのフルコスト(変動費と固定費の合算)を指してる。

🧒;はい。それが何かおかしいのでしょうか?だって、製品は単位量当たりで売られていきますよね。量が増えれば、単位当たりのコストだって下がるじゃないですか。

👱🏼;そこ、よく考えてみな。固定費は、数量では変わらない費用だよ。

🧒;あ、結局どれだけ作っても支出するコストは変わらない。固定費の単位当たりのコストは単純に、計算上の見かけでしかないのか。ある期間の平均を使うのか、前月の数量を使うのかで数字が変わってしまうのですね。だから、実は意図的に変えることもできるといえばできてします。

👱🏼:そう。この議論でずれてしまっている点は、コストが高いといった議論の際に、単位当たりのフルコストだけで考えていることと、さらに固定費の性質を理解していないことだね。だから数量が上がれば安いとか、数量が少ないから高いとか変な議論になってしまうんだよね。

🧒;でも、やっぱり、価格は単位あたりですよね。だから、単位当たりのコストって結局必要になるのではないでしょうか?

👱🏼;そうなんだ。でも単位当たりで話をするときは、比例費がメインで固定費は参照程度であるべきだ。そして、価格設定に関しては、算出されるその限界利益について議論しないといけない。

🧒;なるほどです。でも、数量が増えたらコストが下がらないというのはなんとなく違和感あるというか。。

👱🏼:量が増えることによって、生産性が上がって固定費(社員の一定的にあった残業など)が下がることはある。でも、これが全体にインパクトが与えるということは実は少ない。人件費が全体のコストのどの程度かによるけどね。そして、生産性が上がって生産数量が増えるということは、それが売れて、限界利益が増えるという解釈をすべきなんだ。

よく、現場と数字を見てほしい。

🧒;なるほど。

◆製販共通の目標設定

👱🏼;そして、コストが高くて売れないという問題に関しては、コストの定義を明確にして、設備のキャパシティ、値段を下げた時の数量の増加を考えなければならない。そして、目標の限界利益率を製造、営業で設定することが重要なんだ。だから製造側は常に品種別で比例費と固定費が見える形にしなければならないし、営業側は価格と数量情報を伝えて、常に限界利益率と総限界利益額を確認しなければならない。製造側は、歩留まりで比例費は大きく変わるから、この目標設定と数値の達成は非常に重要になってくる。

🧒;すみません。コストの定義、つまり比例費と固定費を分けて考えるというのは分かったのですが、、設備キャパ云々というところがよくわからないのですが、、どういうことでしょうか?

👱🏼;そうだよね。少しでも限界利益が取れれば基本的には製造はしたほうがいい。つまり値下げをしてでも、注文がなくて限界利益が全く得れないよりはいい。しかしながら、もし値段を下げて、注文がきすぎて設備のキャパシティオーバーになって納期遅延を起こしてもしょうがない。どの程度、数量があるかの情報は必要だし、キャパシティは把握しておかなければならない。その上で、どんな価格、どんな数量か確認しなければならないよね。

🧒;そうか。でも、もし値段を下げた場合、客先がその値段を覚えてそれから下げた値段で交渉が始まる場合もありますよね。

👱🏼:そうだ。それも危険だ。(営業はいつも売値を上げたいのに、下げてそれが続くのは普通は嫌がる。)それも踏まえて、どこまで価格を下げて注文を取りに行くのか、価格弾力性はどの程度あるのかということを確認し、製造・営業のチームで意思決定する必要があるんだ。

🧒;なるほど、比例費も固定費もわかっているので、どの程度の価格で、どれだけ売れば損益分岐点に到達するのかを明確にし、その上で比例費、固定費の製造の目標設定、そして価格販売数量の目標設定を営業側ですればいいのですね。それでPDCAが開始できるということですね。製販の共通目標ができる。

👱🏼;そうだ。でもまあ、現実はいろんな品種もあるし、客先もいろいろあるし、かつ客先との関係性もあるからそんなきれいにはいかない。しかしながら、ガイドラインとしては重要。そして、これを検討し、うまくチームを作ることで製造、営業で統一した目標設定と活動計画が作れることはできると思う。ちなみに、当たり前だけど限界利益も取れないような価格設定は作れば作るだけ赤字が広がることになるから絶対に避けなければならないよ。ちなみ価格弾力性については、グロービスさんのHPに下記のように書いてある。

価格弾力性

price elasticity

価格弾力性とは、価格の変動によって、ある製品の需要や供給が変化する度合いを示す数値。需要の価格弾力性の場合は、需要の変化率/価格の変化率の絶対値で表される。例えば、ある製品の価格を10%値上げしたときに、需要が5%減少したとすると、この場合の価格弾力性は0.5となる。

この値が1より大きいと「弾力性が大きい」といい、1より小さいと「弾力性が小さい」という。価格弾力性が小さい場合は、価格を変更してもほとんど需要は変化しないが、価格弾力性が大きいと、価格が変わると需要が大きく変化する。通常、コメや野菜などの生活必需品は価格弾力性が小さく、宝飾品などの贅沢品は価格弾力性が大きいといわれる。

価格弾力性は顧客セグメントによって多様であり、同じ顧客セグメントであっても状況とともに変化する可能性がある。例えば飛行機の場合、プライベートで利用するときとビジネスで利用するときとでは、座席のクラスが変わったりする。

🧒:なるほど。ある意味、フルコストと売値は別物と考えないといけないですね。

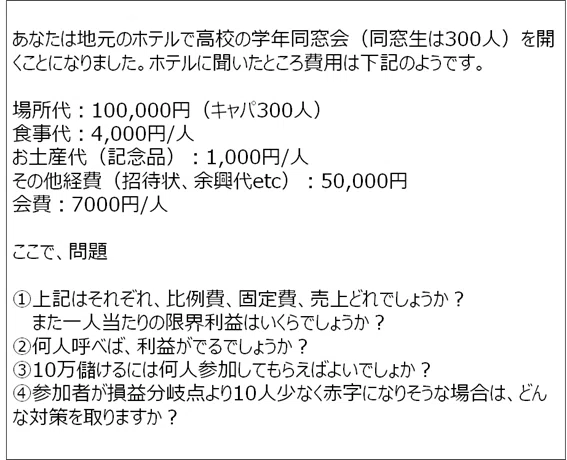

◆(演習)あなたが同窓会を開催したら

👱🏼;その通りだ。さて、限界利益と損益分岐点の構造は何となくわかってきたと思うから、ちょっと簡単な演習をしてみよう。まさに初級編だけどね。下記のようなお題だ。まあ利益のために同窓会開くような輩はいないと思うけど、あくまでも例としてね。

🧒;なるほど、ちょっと計算します。

・・・

・・・

・・・

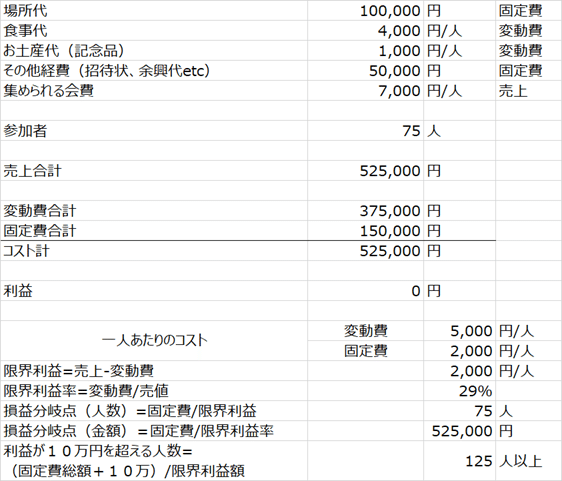

できました。まず。③までは下記みたいになります。(エクセルも貼っておきます。不明点あればエクセルの計算式を見てもらえればわかると思います。)

計算するとわかるのですが、人数が増えれば固定費が下がるんですが、改めてただの数字だなって感じがしました。結局、固定費総額は下がらないし、限界利益をどう増やすかですね。てか、これ自分の結婚式とかでも、使える考え方ですね。

👱🏼;そうだね。構造は変わらない。では、④の問いの“10人が足りず赤字になってしまう場合”君ならどうする?

🧒;まず、来ない人の理由をヒアリングしますね。実家に帰っていないとかはしょうがないですけど、少し安くなれば来るという人がいたとしたら何とかしたいですね。(お金が云々という人は少ないと思いますが)。値を下げたいですけど、料理の質を下げる(変動費)、お土産(変動費)は質を保ちたいですね。やっぱりせっかくの同窓会の質が下がってしまうし、余興は皆を楽しませたいですよね。この場合、参加者が少ないってことは魅力がないってことなので、来てくれた人に満足度を与えて口コミで次回参加者を増やしたいですからね。どうしましょうかね。。。

👱🏼;だね。ちなみに、参加者が75人以下で、キャパが300人もいる?

🧒;なるほど、確かに、300人の同窓生がいるからって、せいぜい来るのは半分。そうなると場所が大きすぎですね。150人キャパの会場にして場所代を固定費を総額として削減します。そして、余興の準備をもっと自分たちで実施することで、25000円ほど削減します。ただ、この時点でも10,000円の赤字がありますが、何とか値下げで10人増やして、75人とし損益分岐点までもっていきたいと思います。それと、当時の担任の先生を呼ぶという新たなコンテンツを入れます。収支としては下記のイメージになります。これでもダメなら、リスクとってお土産代を下げるか、赤字で自腹切るかですね。

(この分のエクセルは下記です。)

👱🏼;なるほど、君がとった方策は、維持費を下げて損益分岐点を下げる。かつ売値を下げることで限界利益の総額を増やすという方策だね。そして、先生を呼ぶことでサービス向上させ価値を上げるんだね。もし、先生を呼ぶという価値ヒットして、さらに価格弾力性があって、人数が増えたらもっと利益がでるかもしれないね。

🧒;はい。こうやってみると、事業と似ているなと思いました。材料費を強引に下げて品質悪くしても意味ないし、もし、自分の事業以上に大きな設備を持っていたら小さくすべきだし、外注していたものがあって、内製でキャッシュアウトが減らせるならそうすべきだし。

そのうえで価格検討。そして価値の向上。それを数字を使って定量的に評価していくということが重要なのですね。

👱🏼;そう。そこまでわかってきたら限界利益と損益分岐点の構造は分かっていると一定と思うよ。今日はこれで終わりだ。次回は、適切な原価低減について話をする。上で解説したように戦術的に利益をもたらすことも重要だが、やっぱり適切な原価低減も目指していきたいよね。そして、次の話は、TOCやトヨタ生産方式の時に話した内容と重なるところがあるんだ。そこもよく考えながら進めていこう。ちなみに単位当たりコストの罠について、本の次の章の中でもでてくるよ。(本の情報は最後にリンク貼っています)

・・・・・・・・

最後に

今回は、単位当たりコストを考えるときの注意点と限界利益、損益分岐点の復習をし、演習の解説を実施しました。次回は、それでも避けることのできない、原価低減について、本を使って解説したいと思いますので、ぜひフォロー、スキお願いします。会計編も長いですが、あと3回程度になると思っています。ぜひお付き合いお願いします。

本マガジンは下記の本を参考に記載しています。

また、下記にこれまで作成した別マガジンを記載します。ぜひ覗いてみてください。

#製造

#理論と実践

#ものづくり

#成長

#5S

#トヨタ生産方式

#ジャストインタイム

#自働化

#リーンプロダクション

#ザゴール

#制約理論

#ドラッガー

#ビジョナリーカンパニー

#アドラー

#コーチング

#情報リテラシー

#要件定義

#会計

#損益計算書

#決算書

#損益分岐点

この記事が気に入ったらサポートをしてみませんか?