【ものづくり現場で管理会計7:餃子屋と高級フレンチではどちらが儲かるか。利益構造と損益分岐点(Part 1)】

*本マガジンの前回までの投稿は上のリンクに入れています。

現場改善の手法や考え方を学び実践をした紫耀(ショウ)。早いもので入社5年目になりました。課のコストや売り上げ、収益管理にも関わるようになり、会計に興味を持ちます。そして、先輩の健に再度、会計について教えを請います。ここまでで、B/S、PLを学び、次にキャッシュフロー経営について学びました。今回は利益構造と損益分岐点について学びます。なお。この投稿は会計の基本がストーリーで学べる本~餃子屋と高級レストランどちらが儲かるのか~の第五章に沿って進めます。(本のリンクは最後に貼っています。)

・・・・

🧒;おはようございます。

👱🏼;おはよう。今日は利益構造と損益分岐点を学んでいくよ。

🧒;よろしくお願いいたします。

◆餃子屋とフレンチレストランどちらが儲かるか?

👱🏼;今回の安曇先生の由紀さんへのレクチャーは蒲田の餃子屋で行われるんだ。。めちゃくちゃおいしい店なんだけど、店はそこまできれいでなく、お皿も傷があったりするような店なんだ。

🧒;へー、これまで高級店だけだったのに。でも、蒲田の餃子屋、あれ、うまいです。いったことあります。いやー行きたい。

👱🏼;そうそう、それには意図があるんだよ。ところで、君は、この餃子屋と銀座の高級レストランではどちらが儲かっていると思う??

🧒;フランスレストランと餃子屋、どっちが儲かるかですか。まず値段ですね。餃子はフレンチと比べて圧倒的に安い、おそらく10分の1ですね。そして客数、数えるまでもなく餃子屋が多い。この二つの店はそもそも商売の仕方が違いますね。

👱🏼;そうだ。それで?

🧒:餃子屋は薄利多売ですね。薄利だから食器や内装にお金をかけることはしない。店員は注文を聞いて運ぶだけ。学生アルバイトが多そう。一方、銀座のレストランは全くその逆で、きれいなフロア、壁に飾ってある高級な絵画、日常のストレスが消えるような非日常の空間を演出している。テーブルの皿もフォークもきれいで従業員も礼儀も清潔感もある。維持にお金がかかるものばかり。

👱🏼;どんどん出てくるね。おうおう。さらに?

🧒;そして、食材です。餃子は材料費は高いとは思えない。しかし、餃子の値段がそれに対して低いから、維持費は少なくても粗利は低いと思われます。

粗利益:ここでは、餃子代金から材料費と店の維持費を差し引いたものと考える。

一方フランスレストランは明らかに高価な食材と考えられる。ただし、料理代に含まれる材料費の割合は餃子ほどではない。たぶん、餃子の材料費が料理費に対し、2倍だったとしたら、フランス料理は5倍らいにはなっているはず。

👱🏼:そうだ、ナイス講釈。で、結論は?

🧒:どっちが、儲かるのか、、、こ、混乱っす!てか、そんなの状況によるに決まってるのではないですか?。。。

👱🏼;ははは、そうなるわな。その通り条件次第だね。じゃあ、その条件ってなんなのか会計的に考えていこうか。同じように安曇先生のレクチャーが始まっていくよ。会社の利益構造の掴み方を教えてくれるんだ。その内容を話していくよ。

◆変動費と固定費と限界利益

🧒;利益構造ですか。

👱🏼;そうだね。当然きちんと把握するには細かく必要だけどね。大枠だね。君はすでに餃子屋さんは薄利多売だわかっているね。餃子を一皿売っても大した利益にはならない。だからここの店主はたくさん売ることそして、店の維持費を徹底して抑えることを実践している。ここで質問だ。

🧒:はい。

👱🏼;餃子をいくら売れば利益が出ると思う?

🧒:それはさっき仰った通り、細かい計算をしないとわからない気が。。。

👱🏼;いや、ある程度のことは簡単にわかる。変動費(比例費)と固定費と限界利益だ。

🧒;変動費(比例費)と固定費と限界利益・・。

👱🏼:まずは、変動費、固定費について何か抑えることが重要だ。経理プラスさんのHPでは下記のように記載されている。

変動費(比例費)と固定費

まず、損益分岐点分析の本題に入る前に、理解しておかなければならないのが、「変動費」と「固定費」です。損益分岐点を算出するためには、まず、すべての原価を「変動費」と「固定費」に区分する必要があるからです。

変動費とは、売上高や販売数量といった営業量の増減に応じて、比例的に変化する原価を指します。たとえば、製造メーカーなどですと、材料費や出来高給による労務費などがこれに含まれます。

固定費とは、営業量の増減とは関係なく、総額で一定期間変化せずに発生する原価を指します。たとえば、設備の減価償却費や機械のリース料、保険料などがこれに含まれます。

ただし、ここで注意しなければならないのは、すべての原価が固定費と変動費にきちんと分けられるわけではないという点です。水道料金や電気料金などのように、営業量がゼロでも一定の基本料金が必要となり、その後、営業量と比例してその料金が増加していく原価もあります。あるいは給与などのように、一定の営業時間は固定費ですが、ある区間を超えるとその金額が急増する原価もあります。

前者を「準変動費」、後者を「準固定費」と呼びますが、これらの項目も考慮する必要があります。

🧒:つまり数量(売り上げ)によって変化するものを比例費、数量(売り上げ)によっては変わらず支出するものを固定費とするのですね。ただ、この比例費、固定費の定義は状況に合わせて決めなさいということですね。

👱🏼;そうだ。そして、限界利益について話そう。

限界利益:

限界利益の本来の意味は製品を追加的に一つ売った場合に増加する利益の追加的増加分のこと、簡単に言えば、餃子の一皿の売り上げがもたらす追加的な利益のことだ。微分と同じ概念といっていい。(理系の人ならわかる)会計では、限界利益は「売り上げ金額から変動費(ここでは材料費)を差し引いた金額」という意味でつかわれる。つまり、餃子の売り上げから比例して増加する材料費を差し引いた金額がこの店の限界利益というんだ。

◆損益分岐点

🧒;売り上げから変動費を差し引いた額が限界利益。わかりました。利益に関してはどうなのでしょうか?

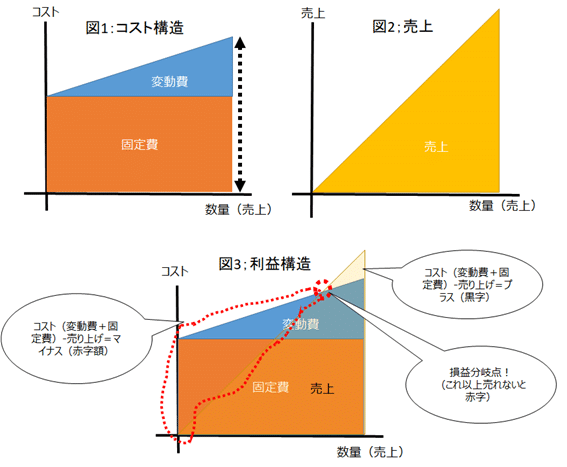

👱🏼;そう。限界利益と固定費がわかれば、その事業の大枠が利益構造がわかる。下記の図だ。

図1がコスト構造だ。コストは比例費と固定費で成り立っているね。そして、図2が売り上げだ。これを合算したものが、図3だ。何も売れなければ、図3でいう数量がゼロのところで赤字がコストそのものになるね。でも一つも売れていないから赤字は固定費分になるね。ただ、一つ売れていくと

限界利益分、つまり、売り上げ-比例費分だけ増加していく。わかるかな?

🧒;なんとなくですが、、、そうなると、限界利益で徐々に固定費分を支払っていく感じになるのですね。数量(売り上げ)が増えていくことによって、固定費から、その分の限界利益が差し引かれて、赤字幅が減っていくということですかね?

👱🏼;その通りだ。そして、ここで損益分岐点が出てくるんだ。もし、数量(売り上げ)が増えていって、限界利益が増えて、固定費以上になったらどうなるかな?

🧒;固定費の支払いが終えて、黒字になります!おーなるほど。

👱🏼;そう、売り上げと費用が一致してゼロになる点を損益分岐点売上(Break Even Point=BEP)というんだ。

🧒;まず、ここまでの売り上げを目指すのですね。最低合格点といったところでしょうか?でも、損益分岐点を見つける方法はあるのでしょうか?自分の工程の損益分岐点を確認してみたいです。

👱🏼;それは、固定費を限界利益率で割れば損益分岐点がでてくるよ。限界利益率は売り上げに対する。限界利益の割合ね。例えば、餃子の原価利益率を50%として、月維持費が100万とすれば、200万以上売れば利益になるということだ。

🧒;さっきの話に戻ると、フランスレストランだと固定費は高く、変動費も高くなりますがその分客単価を上げている。限界利益率を高めているのですね。その代わり、1日当たりの客数が少ない。なので、維持費を高くブランドを保ちながら、いかに限界利益絵率を高めるかが、重要になってくる。

👱🏼;ちなみに、シャンパンやワインを料理に合わせることを勧めるそうすると食事代よりも酒代の方が高くなる。つまり、維持費が多く、限界利益率が高いフランスレストランは売上高が損益分岐点を超えると利益は大幅に増える。ところが、いったん損益分岐点を下回ると赤字幅が大きくなる。

🧒;なるほど、ということは逆に餃子屋さんはその分、損益分岐点を超えても大きな利益にはならないが、下回っても大きな赤字にならないということですね。もちろん赤字になるときはなるということは分かっていますが。比較としての話ですね。

◆目指す姿と使い方

👱🏼;そうだね。ビジネスの仕方が全く違うね。だからどんなビジネスにしたいかという経営の意思で利益とそのリスクっていうのは変わってくるんだ。だからどちらが儲かるかというのは、君の答えが正しくて、状況次第だね。ちょっと変な問いではあったが、利益構造を考えるには良い問いだったね。ちなみに、ハンナの由紀さんは、「限界利益率が高くて、維持費が少ない会社を目指す」という。

🧒;正論ですね。でも、構造を理解するとその言葉の意味がわかりますね。ところで、実際の現場での使い方って前回言っていましたけどどういうことでしょうか?

👱🏼:そうだね。僕たちは会社の経営に直接かかわっているわけではないと思うかもしれないけど、自分のプロセスの収益には責任をもっているでしょ。同じことが考えられるんだ。

🧒:なるほど。

👱🏼;例えば、現状の収益改善が必要。注文が少なく稼働は余っている。営業はコストが高いから、売れないという。製造は注文が少なくコストが高いという。そんな時君が責任者だったら場合どうする?

🧒;どうしましょ。

👱🏼;ここから、もう少し話が長くなってしまうので、次回に回そう。本当は今回で説明しようと思ったけど、、ごめん、終わらなかった。

🧒:では次回お願いします。

・・・・・・・・・・・

◆最後に

今回は、利益構造と損益分岐点について解説しました。いかがだったでしょうか?変動費、固定費の理解をして、そこから限界利益を考える。そして、損益分岐点を求めるという一連の流れは分かったと思います。非常に基礎的な考え方ですが、ベース知識となります。(本当は今回で終わりにしようと思ったのですが、、終わらずですみませんが、、)次回は簡単な演習問題もつけながら実際の現場で使う状況を仮設したいと思います。ぜひフォロー、スキをお願いします。

余談;これ書いていたら本当に餃子屋にいきたくなりました。今タイ派遣中ですが、コロナで一時帰国もできないし。。。2020年6月現在(笑)

次の投稿です。

今回は下記の本に沿って、解釈を入れながら投稿しています。

また、下記にその他マガジンを記載します。ぜひ覗いてみてください。

#製造

#理論と実践

#ものづくり

#成長

#5S

#トヨタ生産方式

#ジャストインタイム

#自働化

#リーンプロダクション

#ザゴール

#制約理論

#ドラッガー

#ビジョナリーカンパニー

#アドラー

#コーチング

#情報リテラシー

#要件定義

#会計

#損益計算書

#決算書

#損益分岐点

この記事が気に入ったらサポートをしてみませんか?