【ものづくり現場で管理会計10:トリックを見破れ。逆粉飾を見逃すな。】

*本マガジンの前回までの投稿は上のリンクに入れています。

現場改善の手法や考え方を学び実践をした紫耀(ショウ)。早いもので入社5年目になりました。課のコストや売り上げ、収益管理にも関わるようになり、会計に興味を持ちます。そして、先輩の健に再度、会計について教えを請います。ここまでで、B/S、PLを学び、次にキャッシュフロー経営、利益構造と損益分岐点、そして原価低減について学びました。今回は逆粉飾の事例を通して会計のおさらいをします。なお、この投稿は会計の基本がストーリーで学べる本~餃子屋と高級レストランどちらが儲かるのか~の第八章に沿って進めます。(本のリンクは最後に貼っています。)

・・・・・

🧒;おはようございます。

👱🏼;おはよう。今日は11章に沿って話をしていくけど、会計のトリックに騙されるなというタイトルだね。

🧒;そうですね。会計はだまし絵という話がありましたもんね。よろしくお願いします。

◆決算発表

👱🏼;11章は実質最終章で、由紀さんが社長になって1年がたったタイミングで、銀行の支店長から最終決定を言い渡される日について書かれている。

🧒;おーこれまでの成果を確認するときなのですね。これまで固定資産の売却によるリストラ、在庫削減、キャッシュフロー改善等々。がんばってきまたもんね。

👱🏼;そうだね。でも、経理部長から通達された結果は、赤字といったものであった。

🧒;え?そうなんですか?だめだったのですか。

👱🏼;うん。経理部長は会計は事実を表現している、この責任は、最高責任者の由紀さんにあって、社長を辞任すべきだっていうんだ。

🧒;ちょっと変ですね、会計ってだまし絵って話もあったし、利益の実態を表していない場合ありますよね。怪しい。。

👱🏼;そうなんだ。現実を表すのは、なんだったか覚えているかい?

🧒;はい、キャッシュフローです。だから、経理部長が会計が事実というのは間違っていると思いますね。

👱🏼;そうなんだ。そして、由紀さんは去年の決算書と今年のキャッシュフロー計算書も見せてほしいというんだ。

🧒;なるほど。P/L、BS、そしてキャッシュフロー計算書を去年と比較するのですね。そうすれば、キャッシュの増加と会計上の操作の関係がわかる。

◆決算書の比較

👱🏼;そして、最初経理部長は渋るんだけども銀行の支店長も見せてほしいといって、その場で急遽見ることになるんだ。由紀さんは、まず、バランスシートの数字を前期と比べてみるんだ。そうすると、在庫金額と売掛金が極檀に減少していることに気づくんだ。

🧒;おお、安曇先生は、「大きい数字の増減」は重要といっていましたね。

👱🏼;由紀さんは、これまで確かに効率よく生産するようになったから、仕掛品や製品の在庫が減ったのは理解できたが、それでも減り方が異常であると考える。

🧒;そして、売掛金の減少って変ですよね。前回までの話だと、生産量は増えてかつ出荷数量も増えている。販売した量が増えているのに、売掛金が減っているっているのはあるのかもしれませんが、違和感あります。

👱🏼;その通り、そして由紀さんは損益計算書も確認する。そうすると、出荷量が増えたのに売り上げ金額は、前期とほぼ横ばい。そして、だいぶ原価を下げたのに粗利益は悪化している。

🧒;そこもおかしいですね。値下げしたとはいえ、量が増えて総額は上がるはずだし、限界利益が増えていれば、粗利益は改善されるはずですよね。おかしい。そして、キャッシュフローはどうだったのでしょうか?

👱🏼;キャッシュフロー計算書を確認すると、当期は損失からスタートしたが、営業キャッシュフローは大幅な黒字。営業CFのほとんどは、投資ではなく、借入金の返済に回っていた。つまり、ハンナは確実に儲かっているはずなんだ。

◆計算方法の変更による逆粉飾

🧒;なのになぜ、決算数値が赤字か・・ですね。

👱🏼;そうだ、銀行の支店長も納得いかない様子で決算書を見ており、ついに、経理部長に会計処理を変更したか?と問い詰めるんだ。もちろんしらを切るんだ。ただ、やっぱりおかしいと由紀さんは思っていて、これは、黒字を赤字にする逆粉飾ではないかと疑うんだ。つまり誰かが計算を仕方を変えたということになる。

🧒;計算の仕方を変える?

👱🏼;手口の仮説はこうだ。売り上げを計上するタイミングを遅らせる。従来ハンナは工場から製品を出荷した日をもって売り上げに計上しているから製品の出荷数が増えたのなら、売り上げ高は増えなければならない。でも、増えていないということは当期の売り上げを翌期の売り上げに付け替えた可能性がある。つまり、売り上げ計上日を出荷から得意先の検収日に変更した可能性がある。

🧒;もしロットが大きければ、その金額は馬鹿にならないですね。

👱🏼;そして、もう一つ不可解なのは、在庫の減少。今回改善活動で在庫を減らしたし、製造リードタイムも短くなった。そして不良在庫は処分した。これら事情を考慮した以上に決算書上の在庫金額が減っているたんだ。これが起きるということは、棚卸(在庫数量確認時)に故意にいくつか、仕掛品と製品を除外したかもしれないんだ。これは会社ぐるみでしかできない。

🧒;おー、いよいよ怪しい。

👱🏼;そして、由紀さんはもし経理部長が操作したとして、できることは、間接費(固定費)の配布を変えることだと考えるんだ。

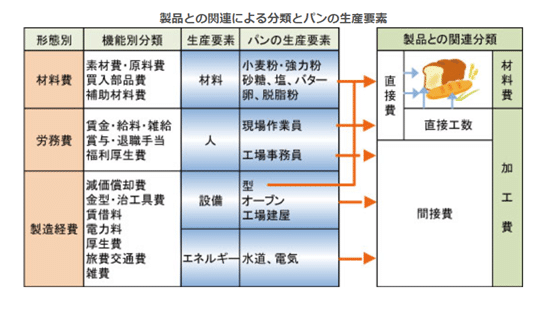

🧒;おお、と言いながらなのですが、間接費いまいちわからないのですが。。。

👱🏼;そうだね。MeコンサルティンググループさんのHPでは下記のように説明しているよ。

■製品別原価計算に必要な分類

製品の原価を計算するとき、誰でも正確に計算したいと考えます。そのためには、特定の製品に使われることが明らかなものは、その製品固有の原価として直接把握する必要があります。しかし、どの製品に使われたかがわからないものは何らかの基準を設けて製品に配賦したいと考えます。ここに直接費と間接費の区分が生まれます。下記に直接費と間接費の定義をしておきましょう。

🧒;なるほど。わかりました。

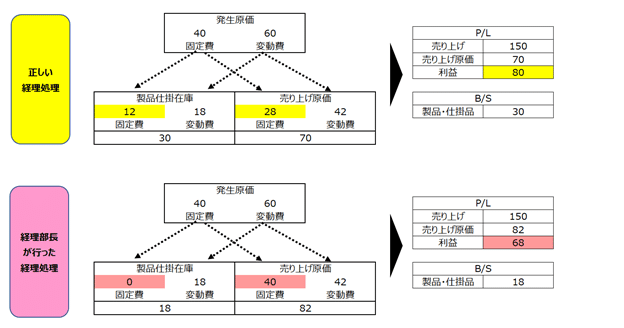

👱🏼;わかったところで、配布を変えるところに戻ろう。ハンナの場合、製品の原価は材料費と間接費(活動原価でもあり、固定費でもある)から構成される。ハンナは従来、作業時間を基準にして間接費(ここでは固定費)を製品に負担させてきていたんだが、今期の決算ではその処理を変更して間接費を仕掛品に負担させないようにしたと考えられる。

🧒;どういうことでしょうか?

👱🏼;うん。つまり、間接費を仕掛に充てるのではなく、今年度の費用にしたんだ。

🧒;そうか、今期のコストにしたのか。結果、在庫金額は下がり費用が上がる見かけ上の利益は下がるのか。

👱🏼;そう。イメージは下記だ。

🧒;おお、経理部長が行った経理処理は、売り上げ原価が増えて利益が減っている。

👱🏼;ここまでP/LとB/Sで見えてきて、由紀さんは経理部長に逆粉飾しただろうとさらに問い詰める。彼は否定するが、銀行の支店長も社長を支持。経理部長が観念したというわけだ。

🧒;おーカタルシス(笑)

👱🏼;これで、一件落着しハンナは存続が決まるんだ。ここのくだりがちょっとカッコいいんだわ。

🧒;どんな感じなんですか?

👱🏼;銀行の支店長が、「もしあなたが私の立場ならハンナへの融資を続けますか?」っていうのよ。そしたら、由紀さんが、「もちろんです、あたしには叶えたい夢があるんです。その夢を叶えるためハンナはこの1年で生まれ変わりました。ハンナは早晩無借金になります。融資を引き揚げる理由は全くありません。」って言いきるんだ。そして、支店長さんもよろしくお願いしますといって、皆で拍手と。

🧒:おーハッピーエンドというわけですね。

👱🏼;そうそう。これで本編は終わるんだ。そして、エピローグが最後にあるんだけど、由紀さんは今後についてこんなことを言って本が終わっていくんだ。「お客様に満足していただける製品を作ることを第一に目指します。まず、デザイン部を強化しました。メディアを活用した広報も検討していきます。そして、工場の製造リードタイムを短縮して、歩留まり100%の達成できる生産ラインを作ります。材料は必要量だけ最低価格で買うようにし、余分な在庫を持たない生産システムの導入をしていきます。」

🧒;いやーそりゃ完璧ですね・・。なかなか引き続き大変だ。

👱🏼;ここで安曇先生は、目指すべきは理想であるというんだ。というか、製造の部分で言うと結局、トヨタ生産方式もTOCも会計のこの本も同じことを言っているのがわかるね。工場では、在庫とリードタイムなんだよね。それを補完するための歩留まりの向上とそれによる原価低減だ。

🧒;複数の角度から見ても本質は一緒なのですね。

👱🏼;そうだと思うよ。さて、本が終わりを迎えたところで、管理会計の解説は終了だ。次回これまでの総括をして、この話を終了にするよ。

🧒;ありがとうございます。よろしくお願いします。

・・・・・・・・・・

◆最後に

今回は、逆粉飾の構造を説明しながら決算書の見方の復習をしました。ちょっと展開が早くわかりずらいところがあったと思いますが、これまでの内容の復習にもなったと思います。ここまで、10回を使って話をしてきた管理会計編。次回、これまでの総括を行いこのマガジンを終えたいと思います。引き続き毎朝7:30に投稿していきますので、フォロー、スキぜひお願いします!

今回は下記の本に沿って、解釈を入れながら投稿しています。

また、下記にこれまで作成した別マガジンを記載します。ぜひ覗いてみてください。

#製造

#理論と実践

#ものづくり

#成長

#5S

#トヨタ生産方式

#ジャストインタイム

#自働化

#リーンプロダクション

#ザゴール

#制約理論

#ドラッガー

#ビジョナリーカンパニー

#アドラー

#コーチング

#情報リテラシー

#要件定義

#会計

#損益計算書

#決算書

#損益分岐点

#原価低減

この記事が気に入ったらサポートをしてみませんか?