財務モデリング|M&A Model|Part①

M&A model (Merger model)は以前その概要を簡単に触れているが、実際にどのようにモデルを組んでいけばいいか、ピンとこない方もいると思われるのでステップ毎に記載していく。

以前の記事↓

投資銀行等ではDCF法やLBOほど頻繁に出てくるわけではないものの、100%買収や統合案件では初期的な分析を求められることがある。事業会社のM&A担当の方でも、ある会社を買収した際に、財務上どのようなインパクトがあるのか、EPSはどのように変化するのか質問された時に担当者としては事前にモデルを作成して応えられるようにしておくと楽であろう。

大まかな作成ステップ

先ずは自社(買収側)の財務3表を用意する。直近の決算期ないし、決算月のものがあると望ましい。次にTarget(買収対象会社)の財務諸表 (Financial Statement: FS)を入手する。TargetのFSは過去および将来の3-5か年のFSがあると望ましい。CF計算書まで揃っていることが望ましいが、ケース別に分析することも想定してPL,BSを揃えて後は一定の仮定を設けて財務3表を回せばいい。

次にTargetの買収対価や金額をインプットしたうえで、Uses / Sources のテーブルを作成する。ここまではLBOモデルの作成とそこまで大きく変わらない。

自社(買収側)とTarget企業のFS数値を整理したら、次はPro-forma BS(Opening BS:開始BS)の作成を行う。統合後のFSの基礎になるBSなので非常に大事な作業である。作成時には買収側と対象会社と間で決算期の差異や、基準とするBSの時点が異なる可能性もあるが、実務上は連結子会社の決算期を親会社決算期に合わせる実務が行われている点を考慮する。

Pro-formaの統合後FSが作成できたら、その後は買収前、買収後のEPSのaccretion / dilution分析等を行う。JGAAPを採用されている会社ではのれんの償却負担が営業利益や純利益にどのくらいインパクトがあるのかは上場会社であれば把握しておきたい点になる。

仮定の整理

買収側は買い手と対象会社のPL,資産負債を包括的に承継することになる。

この演習では、簡易的にシナジー効果も含めており、EBITDAに対するプラスのインパクトとして計算されるようにモデルを構成している。

今回は上場会社の買収を想定しているので、(株価+プレミアム)*希薄化調整後発行済株式数でoffer valueを計算、簡易的にPPAを行い買収後に発生するのれんを試算している。

非上場会社の買収であれば買収時のTransaction assumptionはデットフリー・キャッシュフリーのEVからスタートするのでその点に留意したい。

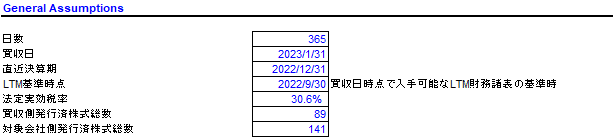

General Assumption

こちらはいつもの財務モデリングでやるように、法定実効税率、買収日、直近決算日など一般的な仮定を置くことになる。なお、税率は買収者側のものを使うことに留意したい。イメージ的には以下のようになる。

株式総数は100万 unitで記載している点に注意したい。

シナジー

シナジーの顕現によるEBITDAの増分もこのセクションで試算している。ロジックとしては直近LTMの販管費のうちX% (この場合は2%)を事業計画期間においてコストダウン⇒事業計画期間におけるコストダウンの顕現率を各年度にて仮でインプット、合計100%になるようにセット、といった具合である。

勿論コストダウン以外にも売上高の増加、購買を工夫することによる原材料費削減、Capexの減少等いろいろ案は考えられるので、ケースに応じて設定することが重要である。

Transaction Assumptions

買収時の前提条件

ここでは買収時のエントリーのoffer valueの計算から、対価の組み合わせを選択し、それに応じて発行される新株をプロラタで計算するようにしている。対価が現金のみの場合は買収に伴い交付される株式数はゼロであることに留意したい。イメージ的には以下のようになる。

簡単に上記を説明すると

Offer value = 株価× (1+premium)×対象会社の希薄化後発行済株式総数

Offer value to EV のブリッジではデット項目は+、キャッシュ項目はマイナスでEVまでを計算する。

現金/株式(Cash/Stock)の比率において株式が対価を構成する場合には、

Offer価格 / 買手側の株価=交換比率

交換比率×株式対価比率=実質的な交換比率を計算

対象会社の発行済株式数×実質的な交換比率=想定新株発行数を計算

となる

Offer value (株式価値)からEVに至るまでのブリッジでは、Targetの直近決算月ないしLTMのBSを入手しCash、Debt、Debt-like itemのインプットを行う。希薄化調整後発行済株式数は100万単位で公開情報をベースに計算すること。実際にモデル作成を行う場合には以前の記事のように、TSM、ICMを使用して希薄調整後発行済株式数 (FDSO)を計算するが今回は割愛する。

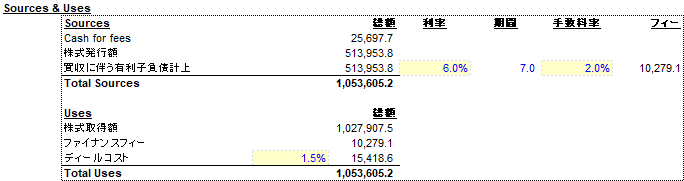

Sources and uses

Sourcesには買収に伴うequity and debtのミックスと、手数料支払用のキャッシュがあり、Usesでは買収にかかった取得額とフィーが計上される。

簡易PPA

次に簡易的に取得額の配分を行う。買収額 (Purchase Price) と純資産の差額はのれんに計上されるが取得原価の配分手続きを行うこともままあるので、状況によっては(Pre-PPA を実施する場合等)、モデル上で簡易的にPPAを行うこともある。ただしPPAといっても有形・無形資産のwrite-up (評価益の認識)と、それに対する繰延税金負債の認識を行う程度なので、そこまで難解ではない。

連結会計でパーチェス法により仕訳をする際に資産の評価益に対して税効果を適用し、繰延税金負債を計上することをイメージ頂ければと思う。

次回以降は、買収側のFSも整理したうえで、Pro-forma BSの作成を行う予定である。