10/3 【英中銀国債無限購入、為替介入実額判明、伊ポピュリズム政権誕生】

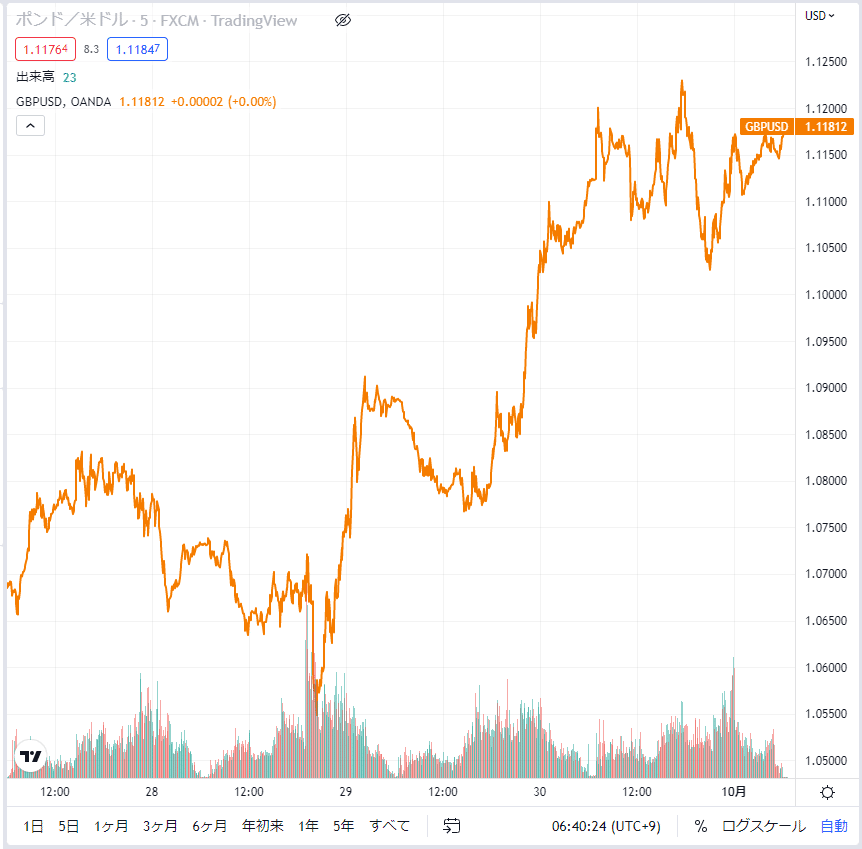

●英中央銀行 トリプル安受け国債を無制限購入へ

イングランド銀行(BOE)は9月28日、英国債利回りの急上昇(債券価格は下落)を受け、国債の緊急買い入れを発表した。残存期間20年超の国債を対象にしており期間は10月14日まで、金額は無制限で実施。

BOEが国債買い入れを発表した背景には市場の安定化の狙いがある。トラス政権が打ち出したインフレ対策としての大規模減税で同国の財政悪化が懸念され、ポンド・国債・株式のトリプル安が加速していた。

このトリプル安の影響を受けていたのが年金基金で、運用資産の損失が膨らみ追加で担保を金融機関に差し出すよう求められた。担保としての資金を確保するため、保有する国債を売却し更なる金利上昇(国債価格下落)が生じていた。

国債購入の発表を受け、足元では一時的にトリプル安が和らいでいる。

本発表に併せて国債の市場売却の開始延期も決定された。初回の実施を10月3日から同31日へ4週間遅らせる。但し、国債の保有残高を年間800億ポンドのペースで減らす方針は不変。

今回の国債買い入れ措置はあくまでも一時的なものであり、財政面では減税を行う反面金融政策面では引き締めを行うという同国の方針に変化は無く、国債買い入れ期間終了後に再び市場の動揺が起きるのではないかという懸念は拭い切れない。

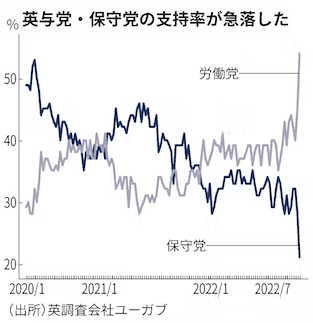

●英保守党 支持率急低下

トラス新政権の経済対策を巡る市場の混乱を受け、与党・保守党の支持率が急落している。英調査会社ユーガブが9月29日に発表した世論調査では、保守党の支持率は21%と下落。最大野党である労働党の支持率は54%で、1990年代後半以降で支持率の差は最大となっている。

現在与党・保守党はEU離脱の実現を掲げて19年12月の総選挙で地滑り的な勝利を収め、下院の単独過半数を確保しているが、この前回総選挙で保守党に投票した有権者の支持離れが進んでいる。

今回の調査で保守党に再び投票すると答えたのは37%にとどまった。17%がライバルの労働党に投票すると答えた。調査会社ユーガブによるとこの有権者の支持の移動はブレア党首率いる労働党が総選挙で政権を奪還した1997年の勢いに近いという。

歴史的なインフレ及びその対応策にあたり混乱を招いたトラス政権の舵取りは困難を極める。

●イタリア ポピュリズム政権誕生

9月25日に投開票が行われたイタリアの上下院の総選挙で極右「イタリアの同胞(FDI)」が第1党に躍進し、ポピュリズム(大衆迎合主義)色の濃い右派政権の誕生となった。

右派連合の勝利は、既存政治に対する不満の高まりが背景にある。ウクライナ侵攻を発端にしたインフレは深刻で物価上昇率は8%を超えた。エネルギー・食料高が生活を直撃し「私たちは(光熱費を)払わない」というスローガンを掲げた市民運動も発足した。

右派連合は物価高に対応するため、小規模事業者の税率を下げ一律化する対象拡大や最低年金の底上げ、保育所無償化など大衆受けする公約を掲げ、支持を集めた。ばらまきの色彩が濃く、財源確保の見通しはない。

保守政党が軸だった1990年代までを「第1共和制」、中道左派と中道右派の政権交代が実現した90年代以降を「第2共和制」、今後は極右が重きをなす「第3共和制」への突入と指摘する声もある。

●為替介入 実額は2.8兆円

財務省は9月30日、9月分(8月30日-9月28日)の為替介入額が2兆8382億円だったと発表した。

円買い介入の原資は外貨準備のため、上限が意識される。8月末時点で日本政府が保有する外貨準備1兆2921億ドル(187兆円)のうち、介入に直ちに投入できる預金は1361億ドル(約19.6兆円)。単純計算すると同規模の介入は5.6回の実施となる見込み。

また外貨準備以外の観点でも上限があると指摘する見方もある。米財務省は「過去12カ月間のうち8カ月以上介入が行われ、介入総額がGDP比2%以上」となる持続的で一方的な介入を「為替操作国」の認定基準の一つに設定している。日本のGDPの2%は約11兆円で、今回の介入は上限に対し約4分の1に相当する額だ。

やはりアメリカの利上げに目途が立ち、かつ貿易赤字も改善される等ファンダメンタルズの改善が無い限り円安トレンドの転換は難しいだろう。

●今週(10/3~10/7)の注目点

①ISM製造業景気指数、ISM非製造業景気指数(アメリカ)

足元のアメリカ経済は、市場参加者の想定よりも強いという状況。FRBが急激な利上げを繰り返し実施しているにも関わらず、経済指標は当初の想定ほど落ちてはいない。

特に本2指標は節目の50を割り込んでおらず、前回8月のISM製造業景気指数は52.8、ISM非製造業景気指数は56.9という水準。9月も同指標が堅調な結果となる場合、更なる金融引締めが意識され、為替には円安圧力・株式市場には下押し圧力となるだろう。

②雇用統計(アメリカ)

雇用統計も依然として堅調である。失業率は目安の4%を下回る水準(前回8月:3.7%)であり、非農業部門雇用者数も堅調。金融引締め下においても労働市場のひっ迫度合いには変化があまり見られず、賃金インフレが落ち着かない根拠と解釈されているように思う。

改めて強い雇用状況が確認される場合は、更なる金融引締めが意識され、為替には円安圧力・株式市場には下押し圧力となる。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?