10/23 【英トラス首相辞任、米金融引締めペースに変化か】

●英トラス首相辞任

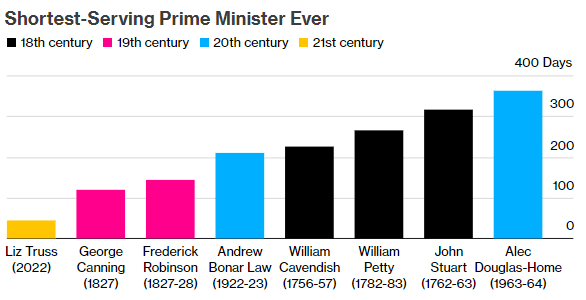

イギリスのトラス首相は10月20日に辞意を表明した。首相就任からわずか44日間で、在任期間は英国で歴代最短。

トラス首相は経済・財政政策に明るくなく、クワーテング前財務相に政策を任せていたもののクワーテング氏主導で進められていた大型減税政策は市場の混乱を招き、撤回及びその責任を求められた。

後任の保守党党首選における候補者の届け出は10月24日に締め切られ、上位2人への絞り込みを行う議員投票も同日中に行われる。その後、一般党員がオンラインでこの2人についての投票を行い、その結果は10月28日に公表される予定。

トラス氏の後任として有力視されるのは、スナク元財務相だ。

スナク元財務相は、トラス氏と共に先の保守党党首選で上位2人に残った。また同党首選において、スナク氏はトラス氏の財政政策は市場の混乱を起こすと予測しており、その先見性が改めて見直されている。

一方で、スナク氏はジョンソン前首相辞任の引き金を引いた存在とみなされており、支持が伸び悩んでいる。

英国内の世論調査に拠れば、保守党の支持率は最大野党である労働党に30ポイント強の差をつけられている。今回のトラス氏辞任も保守党にとっては大きな痛手となった。

●米 利上げピークと減速時期を検討へ

アメリカにおいて中央銀行にあたるFRBは、これまで連邦公開市場員会(FOMC)で3回連続0.75%の利上げを実施してきた。高いインフレ率の上昇を背景に、金融引締めを異例のハイペースで行っている。

一方で、今後の金融引締めに関して利上げピークと減速時期を検討する、という記事がウォールストリートジャーナルにて掲載された。この観測記事を受け、10月21日の米株式主要3指数は、ダウ+2.47%、NASDAQ+2.31%、S&P500+2.37%と大幅に上昇した。

異例のハイペースで政策金利上昇が行われている現在、行き過ぎた金融引締めで必要以上に経済へ打撃を与え、景気が冷え込むリスクが指摘されている。

11月2日のFOMCでは政策金利について、0.75%の引き上げはほぼ確実だ。一方で、利上げ幅縮小の見直しとは、12月以降については0.75%ではなく0.50%と利上げ幅が縮小していくことを意味する。

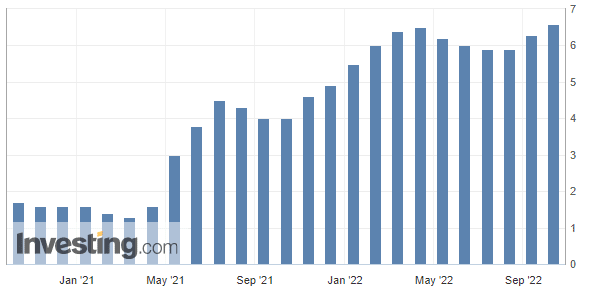

その12月以降の利上げペース減少について、11月FOMCでの議論の焦点になると見られている。確かにヘッドラインでのCPIは原油やコモディティ価格の下落に伴って、既にピークアウトしたと見られている。

一方で、下図の通りエネルギーと食料品を除くコア消費者物価指数については、サービス価格の上昇は依然として続いており、未だピークアウトとは言い難い。

斯かる状況下で、利上げペースを縮小されることに関しては、慎重になるべきだとの見方もある。

サンフランシスコ連銀のデイリー総裁は、「利上げペースに関して、そろそろ次の一手を検討すべきタイミングが来ている」と発言した。これはWSJのリーク記事を確認・補足する発言ととれるだろう。

現在、デイリー総裁はFOMCの投票権を有してはいないが、地方連銀総裁の投票権は輪番制であり、いずれ投票権が戻ってくることを考えると投票権の有無と発言の重みは、あまり関係ないだろう。

またFRBウォラー理事も今月の講演で「次回FOMC会合では引き締めペースについて徹底した討議を行うことになる」との見方を示している。

仮に利上げペースの縮小が次回FOMCで決定・公表されるとなると、株式市場にとっては大きな追い風となり、為替市場においてはドル安の要因となるだろう。然しながら、このシナリオ通りに進むかというと、今一度注意深く見守らねばならない。

今年7月~8月にかけて、同様に利上げペースの縮小観測があり、米株式は反発・為替市場においてもドル高の勢いが緩和される時期があったが、この株高が住宅金利ローン上昇の影響を相殺するとの見方もあり、ジャクソンホール会議でパウエル議長が金融引締めを強調したことは記憶に新しい。

市場は今後の利上げペースに関して、下図の通り次回会合は0.75%、12月会合では0.50%、来年2月会合では0.50%、そして政策金利が4.75%~5.00%に達した段階での利上げ停止を予想している。

やはり一番の注目点は、FRBが今後の利上げペースに関して市場とどのように対話するか、という点だろう。利上げペースを縮小するとしても、株式市場が大幅高となるような展開は避けたいはずだ。

●米石油備蓄放出 ホワイトハウスvs OPECプラス

米バイデン政権は10月18日、12月に1,500万バレルの石油戦略備蓄を放出すると発表した。

WTI原油価格は、一時1バレル=80ドルを切る水準まで低下していたが、OPECプラスの減産決定を受け、10月上旬には再び90ドルを超える上昇を見せていた。ここ1週間は、82~88ドルのレンジ相場となっているが、上記戦略備蓄公表は影響が薄かったように思われる。

原油相場は9月下旬に付けた76ドル台の安値から1割程度高い水準で推移しており、市場では需給への警戒感が強まっている。

●来週(10/24~28)の注目点

① 10/24(月) 米PMI(購買担当者景気指数)

PMIとは、「Purchasing Managers' Index」の略であり、日本語では「購買担当者景気指数」と呼ばれる。

製造業で原材料や部品などの仕入れを担当している購買担当者へアンケートを実施し、そこから得たデータを数値化したもの。アンケートの内容は新規受注や雇用、価格など多岐にわたる。

商況が前月と比較して横ばいを表す「50」がボーダーラインで、数値がこれを下回れば景気が落ち込んでいると考えている人が多いことを示し、上回れば景気が上向きと考える人が多いことを示す。

米製造業PMIは、前回9月は52.0で今回の事前予想は51.1。事前予想を下振れする場合は景気悪化に伴う金融引締めの緩和が意識され、上振れる場合は改めて金融引締めが意識される展開となる予想だが、引締めペース緩和観測も出ており、仮に上振れた場合でもドル高・株安・金利高は限定的ではないか。

② 10/27(木) 米実質GDP(速報値) 第3四半期

実質GDPとは、米国内で新たに生産された財やサービスの付加価値を合計した名目GDPから、物価変動の影響を除いたもの。

個人消費、設備投資、住宅投資、在庫投資、政府支出、純輸出(輸出から輸入を引いたもの)で構成される。国内全体の生産活動を把握することができ、注目度が高い。

個人消費(前回:2.0%、予想:0.8%)に減少がみられるか、PCEコアデフレータ(前回:4.7%、予想:4.5%)が低下するか、注目が集まる。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?