第2回:IRの目的とは? 【新版】経営企画担当者のためのIR/SR実践講座

こんにちは。

T&Aフィナンシャルマネジメントのさいとうです。

前回記事では、連載初回として、現在の企業経営や経営企画担当者にとって、IR/SRは知っておくべき必須の知識・スキルとなっていることをご説明しました。

昨今のコーポレートガバナンス強化や株式持ち合い解消の潮流の中で、自社の株式を誰にどのように持ってもらうか?そして、そのためにどのような活動を行ってゆくか?というIR/SRに係る重要性は日増しに増加して行っている者と考えられます。

今回はIRに視点を絞って、IRは何のために行うのか?という、その目的について考えてみたいと思います。

前回連載で、IRは新規投資家(株主予備軍を含む)、既存投資家に向けた自社の情報を適時適切に伝えることで、情報の非対称性を解消し、「適正株価の形成」を目指す活動であるとご説明しました。

IRは確かに上場企業であれば法律で決められている、「やらなければならないこと」であることは間違いないのですが、しかし、目的をもってIRを行うことで得られる自社のメリットなどを認識したうえで実践的にIRを行うえば、より効果的な企業価値の向上が得られるものと思っています。

是非とも、IRの真の目的をしっかりと理解したうえでIRが行えるようになっていただきたいと思っています。

≪T&Aフィナンシャルマネジメント≫

T&Aフィナンシャルマネジメントはベンチャー企業に特化した経営財務支援、クライアント目線に立った中小規模M&Aのご支援をしております。

また、上場企業をはじめとする大企業~中堅企業の経営企画をはじめとする経営管理部門のサポートなど、幅広なご支援をご提供しております。

適正株価の形成とは?

株式市場では日々株式が取引され、タイミングにより異なる価格がつけられています。

株価変動の多くは、その銘柄に対する「期待」に裏付けされており、業績が上がると思われれば株価は上昇しますし、逆に業績が下がると思われれば株価は下落します。

秒を追うごとに株価は変動しますが、どんなに有名銘柄であっても、1秒ごとに新しい情報が出てくるものではありません。

その観点でいうと、株式市場は「期待」に左右されるマネーゲームといってもよいかもしれません。

一方で、微細な日々の株価動向から一歩後ろに下がった大局的な株価形成の観点で言えば、株価は企業が世の中に明らかにした情報(結果)に基づいて株価形成されていることがわかります。

中長期的に好業績を記録してきた企業の株価は上昇を続けている一方で、業績が軟調に推移している企業の株価は思わしくないものとなっています。

すなわち、株価が企業価値を細分化したものととらえるのであれば、現在ついている株価は、将来におけるその企業の業績の予想値ということができるといえます。

適切な予想を行うためには、適切な情報を平等に与えられ、それを誰もが分析できる状況であることが必須条件です。

誰かが知っている情報を、他の誰かが知らない状況であればアンフェアです。

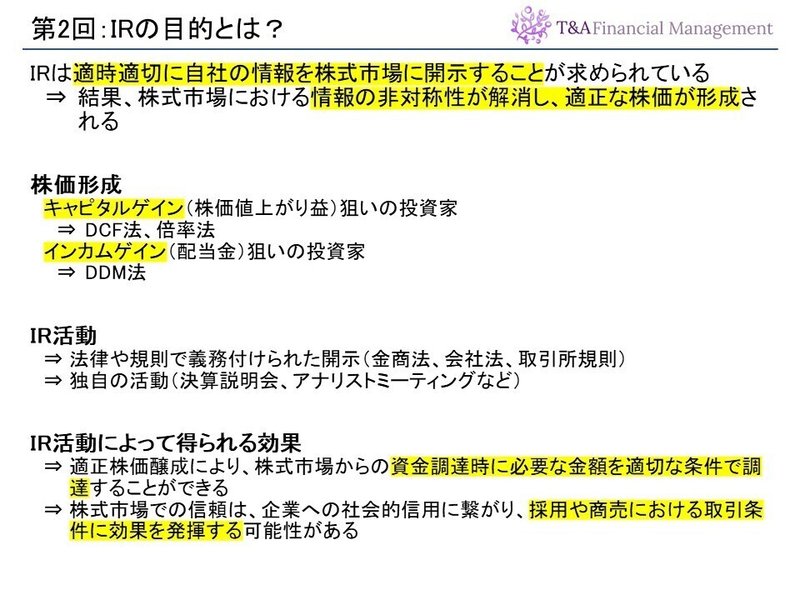

情報を持っている状況と、持っていない状況が混在することを「情報の非対称性」と呼び、情報の非対称性を解消することが株式を上場している企業には求められています。

企業には「正しい期待」を形成させる正しい情報を、適切なタイミングで、誰にでも平等に開示することが求められています。

企業にとっての株式市場向け情報開示そのものこそIRであり、IRは株式市場に向けた、適時適切な情報開示が最大の存在意義となると考えられます。

株価形成について

では、株価とはどのように形成されるのか?という点について考えてみましょう。

深掘りすればするほどマニアックな分野なので、興味のある方は「証券投資」分野の専門書を手に取っていただきたいのですが、ここではIRを理解する上での最低限の株価形成の理論について触れてみたいと思います。

株式市場において株式を売買する株主の期待は、主に2つに分かれます。

1つは値上がり期待であり、キャピタルゲイン狙いの株主です。

また一方では配当収入期待の株主であり、これをインカムゲイン狙いといいます。

双方の期待に対して株価形成理論が構成されており、有名な考え方をご紹介します。

キャピタルゲイン狙いの株価形成理論で代表的なものは割引現在価値報(DCF法(Discounted Cash Flow法))や倍率法と呼ばれる理論です。

DCF法は、将来予測される対象企業のフリーキャッシュフローを現在価値に割り引き、その割り引いた現在価値の総和を企業価値(=株価)と考える理論です。

また、倍率法は、対象企業が稼ぎ出す利益が、類似業種の企業の平均的な倍率の株価と同程度に形成されると考える理論です。

いずれの方法も、本質的には現状株価よりも高い株価がついていておかしくない銘柄を、「割安な」状況で購入し、一定期間の後に適正な株価となったタイミングで売却することで利益(キャピタルゲイン)を得ることを目的としています。

一方でインカムゲイン狙いの株価形成理論で代表的なものは配当割引モデル(DDM(Dividend Discount Model))と呼ばれるもので、これは対象企業が将来どの水準の配当金を出すかを予想し、将来的に受け取れる配当金を、投資家の期待する利回り(期待収益率)で現在価値に割り引いた値の合計が、現在の適正な株価と考える理論です。

株式市場にはデイトレーダーのような超短期の株主予備軍が存在する一方で、数年、十数年と中長期的に株式を保有することを目的とする株主も存在することから、各々の投資家の期待する情報を企業としてはIRで提供することが必要になるといえます。

IR活動とは?

繰り返しになりますが、IRとは、適時適切に企業の情報開示を行い、情報の非対称性を解消することで適正株価の形成に貢献することです。

広い意味でのIRでは、株式市場に上場するがゆえに、金融商品取引法や会社法、証券取引所の取引規則などで規定される、最低限の情報開示を行う義務があります。

いわゆる法定開示と呼ばれるものですが、これに違反すると株式上場が廃止させられてしまうことや、法律違反として罰則が適用されることになります。

そういった法定開示に加え、個々の企業が独自に行うIR活動は多岐にわたり、一例をあげれば、決算説明会を機関投資家や個人投資家向けに実施することや、決算発表後に証券アナリストとミーティングを行い、自社の状況を第三者の分析を通じて開示してもらうといった活動があります。

企業ごとに体力の違いや、IRに対する考え方の違いもあるのでIR活動は各社各様です。

IRの目的を各上場企業で共通認識を醸成し、その目的に合った活動を積極的に行うといった検討が必要といえます。

IR活動によって得られる成果とは?

IR活動を実施することにより適正株価が形成された結果、上場会社はどのようなメリットを得ることができるのでしょうか?

日本の金融市場も昨今変化しつつあり、2000年以前は資金調達といえば間接金融と呼ばれる、銀行融資を中心とする資金調達が一般的でした。

一方で、銀行などとの関係性が希薄化する中で、証券市場からの資金調達も活発に行われるようになってきました。

上場企業の最大のメリットは証券市場から資金を調達できることです。

一般的には新規株式上場(IPO)や市場区分変更(例えば東証マザーズから東証一部への市場区分変更)のタイミング以外で、証券市場から資金を調達することは難しいといわれてきました。

しかしながら最近では、時価総額の小さな企業であっても、公募増資と呼ばれる自社株式を証券市場に対して発行し、IPOのタイミングでなくても資金調達する事例も増えてきましたし、また、ライツオファリングや新株予約権付ファイナンスなど、金融テクノロジーの発達によって生み出された商品を介して証券市場から資金を調達する企業も増えてきています。

よって、適正株価を形成することで、証券市場から資金調達を行う際に、適正な状況で適正な金額の資金調達を達することができるようになるということができます。

こういうと、「では、株価は高ければ高いほど多くの資金が調達できるようになるじゃないか!投資家が自社を高く評価してくれるために、少しでも自社を美化してIRした方が、資金調達に有利なのではないか?」と思われる方もいるかもしれません。

ただ、これは間違った考え方で、短期的には自社を美化したIRによって株価を「捏造」することはできても、結果的に効率的な市場においては一時的な「美化」は中長期的には適正株価に収斂されてゆきます。

適正株価に収斂された際、その会社のIRが適切でなかったことが明らかになり、その会社への信頼が失墜することになってしまい、その信頼失墜の結果は資金調達に悪影響を与えることになります。

すなわち、株式市場との信頼感が醸成されている企業の株式は、適切に適量の需要を喚起することとになりますが、信頼感のない企業の株式には適切な需要は創出されなくなってしまいます。

したがって、IRは真摯に、かつ適時適切に行うことが肝要と言えるのです。

まとめ

IRは適時適切に株式市場に対して自社の情報を伝え、情報の非対称性を解消することを目的とします。

結果的に証券市場から新たな資金調達をする際に有利に働くことや、また、適正な株価が反映された企業は相応に社会的な信頼を獲得することができますので、通常の商流での決済条件などが有利となることや、採用市場において優秀な人材獲得ができるようになることも想定されます。

IRは答えのない仕事ともいわれます。

一生懸命IRを実践したとしても自社の業績が思わしくない場合には株価は下がってしまうこともありますし、また、IRに然程注力しない会社でも、市場から注目を浴びるような製品を持っているだけで株価が上がったりします。

ここで申し上げたいのは、短期的な株価の上下の話ではありません。

先ほどもお伝えした通り、株価は捏造しても中長期的には適正価格に収斂します。

したがって、自社の業績如何によらず、IR担当者は地道に自社情報の適時適切な開示を行ってゆくことが必要とされています。

【(新版)経営企画担当者のためのIR/SR実践講座】

第1回:IR/SRってなんだろう?

第2回:IRの目的とは?

第3回:SRの目的とは?

第4回:(コラム)「東証市場区分変更」

第5回:IRの対象とは?

第6回:機関投資家の種類とは?

第7回:個人投資家向けIRとは?

第8回:SRの手法とは?

第9回:(コラム)経営企画担当者が知っておくべき「コーポレートガバナンス・コード」とは?

第10回:IR支援会社が提供するIR/SRコンサルティングサービスとは?

第11回:実質株主判明調査とは?

第12回:実質株主判明調査を活用したIR/SR戦略とは?

【(旧版)経営企画担当者のためのIR/SR実践講座】

第1回:IRの目的とは?

第2回:IRの対象とは?

第3回:個人投資家向けIRとは?

第4回:機関投資家向けIRとは?

第5回:SRの目的と手法とは?

第6回:IR支援会社が提供するIR/SRコンサルティングとは?

第7回:実質株主判明調査とは?

第8回:実質株主判明調査を活用したIR/SR戦略

この記事が気に入ったらサポートをしてみませんか?