「東南アジアにおけるテクノロジー企業への投資の実務と留意点」論文を旬刊商事法務に発表しました

『アジア新興国のM&A法制(第3版)』の出版に続き、第2弾として、旬刊商事法務に「東南アジアにおけるテクノロジー企業への投資の実務と留意点」という論文を同僚の弁護士たちと発表しました!https://www.shojihomu.or.jp/article?articleId=13136446

最近、特にシンガポール、マレーシア、インドネシアで、AI(人工知能)、フィンテック、Eコマース関係の案件が多くなってきしています。スタートアップ投資の形をとるものもあれば、ある程度の規模のM&Aになるものもあります。その際の実務のポイントを実践的に解説したものになります。

論文の要点は、以下のとおりです。

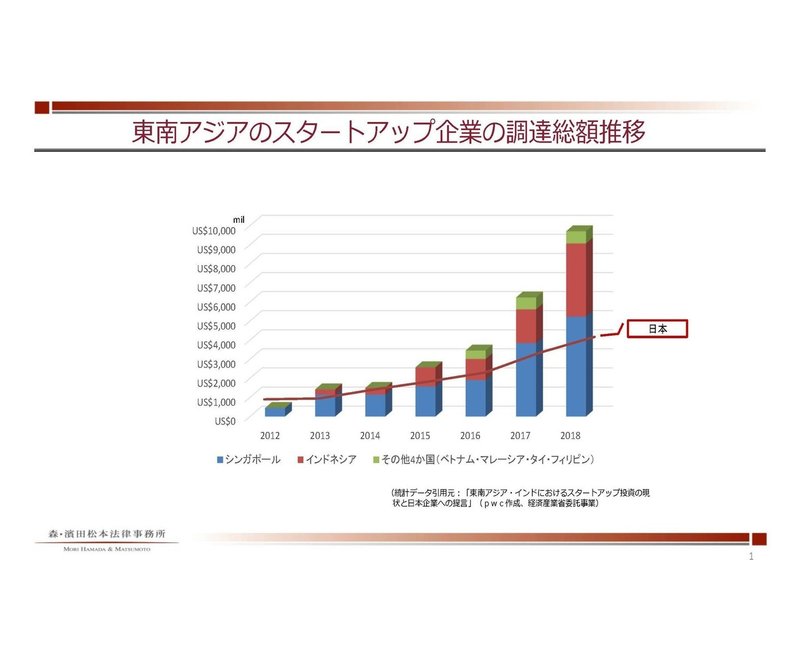

① まず以下のグラフをご覧下さい。日本は、2012年にはスタートアップの資金調達総額が東南アジアの全部の国の分を足したものより2倍ほどの規模がありました。ところが、6年後の2018年の同じ指標では、日本は、シンガポール1か国よりも少なく、東南アジア全体(1兆円強)の半分以下(約4000億円)になっています(!)。東南アジア、特にシンガポールとインドネシアのスタートアップがどれだけ伸びてきたかお分かりいただけると思います。

この原因について、日本と対比して考えてみると、東南アジアは、シンガポールのように高度にインフラが発達した国がある一方、金融手段が国民にいきわたっていなかったり、医療や交通に課題を抱えている国も多く(例えばインドネシア)、この両面でインターネット等を活用して人々の生活を便利にするスタートアップによるサービスが育ちやすい環境にあること、そして、特にシンガポールを中心に効果的な政府のスタートアップ支援振興策や法整備(規制を及ぼしすぎないことを含む)がされていることが、このようなスタートアップの躍進を支えて、GrabやGojekのようなユニコーンを生んでいると思われます。

② スタートアップには、AIやフィンテック・バイオテック・インターネットを活用したライドシェアなどテクノロジーを活用した企業が多いので、この論文では、テクノロジー企業への投資をいわゆるベンチャー投資というマイノリティ出資の形態で行う場合と、M&Aという形態でマジョリティを獲得する場合とに分けて、東南アジアの実務の特徴を明らかにしています。

③ 特にベンチャー投資型の場合、シンガポールにVIMAというベンチャー投資のための雛形が存在しているので、これを含めた、シンガポールを中心とする東南アジアのベンチャー投資実務と、米国のKISS(Keep It Simple Security)やSAFE(Simple Agreement for Future Equity)や、日本のJ-KISSという投資契約の雛形や実務を比較して、分析しています。M&A型の投資については、特に企業価値評価のギャップを埋めるための業績連動型の対価(Earnout)や報酬の活用について触れています。

④ その上で、特に東南アジアの特徴が現れるいくつかの論点をとして、フィンテック関連規制を中心とする許認可、個人情報保護規制、知的財産権について触れて、デューデリジェンスの際にどういう部分を見ていくべきなのかを明らかにしています。

コロナ下でも、東南アジアのテクノロジー企業への投資・M&Aは引き続き行わており、今後も更に日本企業を含めた多くの投資家から注目されることが予想されます。ご興味をお持ちいただけたら、是非旬刊商事法務でお読み下さい。

この記事が気に入ったらサポートをしてみませんか?