勝手にファンド評価 Vol.3「ひふみ投信、スパークス・新・国際優良日本株ファンド 2022年6月末基準」

すみません、一旦公開しましたが、修正を入れさせていただきます。

こんばんわ。

元ファンドマネージャーのJackです。

第3回のファンド評価を書こうと思います。

今回の対象ファンドは、「ひふみ投信」、「スパークス・新・国際優良日本株ファンド 」です。比較として、「ニッセイ 日経225インデックスファンド」も並べて見ていきます。

なお、これは元ファンドマネージャーが徒然なるままに、個人的趣味でファンド分析をやってみた感想文を公開しているだけです。

投資助言とか、アドバイスではありません。投資判断は、ご自分の責任でやってください。

また、情報の正確性も保証しません。個人的な感想文として読んでください。

それでは、始めていきます。

0.各ファンドの概要

「ひふみ投信 ※以後、”ひふみ”と書きます」:国内外の上場株式を主要な投資対象とし、市場価値が割安と考えられる銘柄を選別して長期的に投資。ただし、海外株にも投資できるほか、割安感がある銘柄がないときは現金比率を50%未満まで引き上げることができる点が特色。実際、2022年6月末時点で、海外株にも投資しており、過去に現金比率を20%を超える水準まで引き上げたことがあります(普通の株式ファンドは、現金比率は僅かなウェイトとし、ファンド資産のほぼすべてを株式に投資しますので、ちょっと変わったファンドです。)。ファンドマネージャーが自身の判断・裁量で運用するアクティブファンドですが、ベンチマークはなし。残高は2022年6月末現在1千3百億円程度。

「スパークス・新・国際優良日本株ファンド ※以後、”スパークス”と書きます」:国内の株式を主要な投資対象とし、高い技術力やブランド力があり、今後グローバルでの活躍が期待出来る日本企業を中心に長期的に投資。20銘柄程度に厳選して投資を行うアクティブファンドで、ベンチマークはなし。残高は2022年6月末現在1千3百億円程度。

「ニッセイ 日経225インデックスファンド ※以後、”ニッセイ”と書きます」:日経平均株価(225種・東証)に連動した投資成果をめざすインデックスファンド(パッシブファンド)。残高は2022年6月末現在1千9百億円超。

1.各ファンドの価格推移

まず、上の基準価額の推移グラフを見てみましょう。

2008年12月末を1とし、それぞれのファンドの基準価額の推移を表してます(分配金再投資で計算)。

基準価額の推移の形状は、3ファンドとも似ていますが、水準が異なります。ファンドマネージャーの裁量で運用されるアクティブファンドである、ひふみとスパークスが日経225に連動するインデックスファンドであるニッセイを大きく上回る運用成績を上げています。今のところ、2ファンドともファンドマネージャーのスキルでインデックスファンドを上回る成績を上げることに成功していると言えます。

2022年6月末現在、スパークス 5.383、ひふみ 4.897、ニッセイ 3.684です。期間中、スパークスは438.3%、ひふみは389.7%、ニッセイは268.4%のリターンを上げたということで、成績はスパークスがトップです。

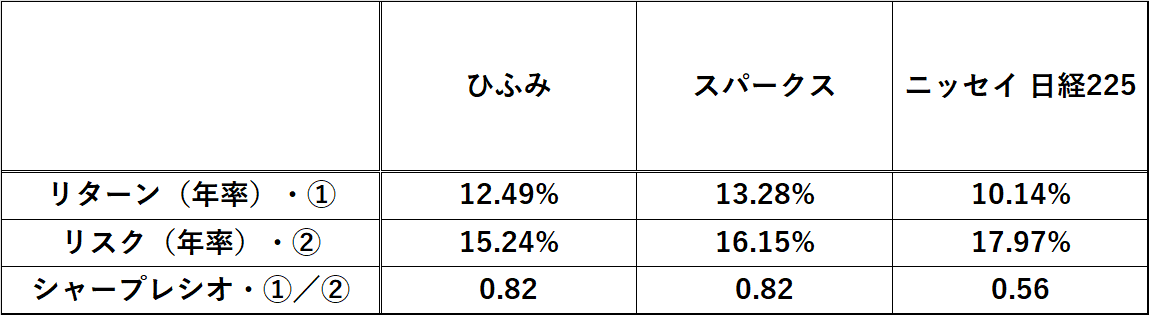

2.各ファンドの年率リターンと年率リスク

次に、各ファンドの年率リターンと年率リスクを見ていきます。

年率リターンは、2009年1月から2022年6月の162カ月間のリターンを年率換算したものです。

例えば、ひふみの場合、基準価額が162カ月間で4.897倍になっており、389.7%のリターンを上げていますが、年率リターンの計算式は、以下のとおりです。

年率リターン= (𝟏+389.7%)^(𝟏𝟐/𝟏6𝟐)-1=12.49%

(※4.897を12/162乗し、1を引きます)

年率リターンは、ひふみは12.49%、スパークスは13.28%にも達し、ニッセイの10.14%を大きく上回っています。

※余談ですが、成績が上回ることを、英語で"Outperform"(アウトパフォームする)と言います。この場合は、ひふみとスパークスがニッセイをアウトパフォームしています。

一方、年率リスク(※基準価額のブレ)を見ると、ひふみが15.24%、スパークスが16.15%で、ニッセイの17.97%を下回っています。

(※ひふみの場合、1年間でプラス方向には+15.24%、マイナス方向には▲15.24%ブレるということを示しています。)

ニッセイは日経225に連動するインデックスファンドなので、ニッセイの動きはほぼ市場の動きと言えますから、ひふみとスパークスは、市場のリスク(価格のブレ)より小さなリスクで運用したと言えます。

シャープレシオ(※年率リターン÷年率リスク)は、年率リスク1単位あたり、どれだけのリターンを上げたかを測る指標ですが、ひふみが0.82、スパークスも0.82で、ニッセイの0.56を上回っています。

次に、上表の年率リターン、年率リスクをグラフ上にプロットしてみます。それが下のグラフです。横軸を年率リスク、縦軸を年率リターンとしています。

3ファンドともリスク水準が少し違うので、きれいに比較することはできませんが、ニッセイがひふみとスパークスに比べ、リスクが高くてリターンが低いことはグラフから簡単に見てとれます。

では、ひふみとスパークスの比較はどうでしょうか?グラフを見ても、わかりませんね。ここで、もう一度シャープレシオの数値を見てみましょう。

シャープレシオは、ひふみが0.82、スパークスも0.82で同じです。シャープレシオは、年率リターン/年率リスクですから、2ファンドとも0.82ということは、リスク1単位あたりのリターンが0.82であることを意味します。

つまり、リスクリターンのバランスから見て、2ファンドに優劣はないということです。

ですが、年率リスクは、ひふみが15.24%、スパークスが16.15%で異なります。にもかかわらず、シャープレシオ(年率リターン/年率リスク)が0.82で同じということは、スパークスの方がひふみよりリスクを大きく取ったため、リターンが高くなったということです。数字上は、リスクの大きさに応じて、リターンが大きくなっただけで、2ファンドに運用の巧拙の差はないと言えます。

3.各ファンドの最大下落率

次に、それぞれのファンドが期間中、最大でどれだけ下落したかを見ていきます。

結果は、上のグラフのとおりで、最大下落率は、スパークスが最も小さく、ニッセイが最も大きくなっています。ただ、ニッセイとひふみの最大下落率はほぼ同じ水準です。

興味深いのは、それぞれ最大の下落が発生した時期が異なることです。(ひふみは2018年1月~12月、スパークスは2021年9月~2022年6月、ニッセイは2015年7月~2016年6月に最大の下落が発生。)

これは、ポートフォリオの特性が違うためと考えられます。ニッセイが日経225を構成する大型株に投資する一方、ひふみは、国内の中小型株や海外株にも積極的に投資し、スパークスは厳選した20銘柄程度に集中投資するため、ポートフォリオの構成がかなり違っており、それが影響していると見られます。

4.各ファンドの年率リターンと年率コスト

次に、年率リターンと年率コストの関係を見ていきます。年率コスト(※信託報酬等(税込))は、ひふみは1.078%、スパークスは1.8040%、ニッセイは0.2750%で、かなり違います。

やはりアクティブファンドのひふみとスパークスのコストが大きく、インデックスファンドのニッセイのコストが小さくなっています。ただ、ひふみはスパークスと比べると、コストが小さいです。一般的な株式アクティブファンドのコストは、1.5%~2.0%程度ですが、それと比べると、ひふみのコスト1.078%はかなり低い水準で、投資する側に優しいなぁと感じます。スパークスの1.804%は一般的なアクティブファンドの水準です。

ここで、リターンにコストを足し合わせて、簡便的にラフな「コストを差し引く前のリターン」を見てみましょう。それぞれ以下のとおりになります。

・ひふみ 13.57% (=12.49%+1.078%)

・スパークス 15.08% (=13.28%+1.804%)

・ニッセイ 10.42% (=10.14%+0.275%)

「コストを差し引く前のリターン」では、スパークスが15.08%で、ひふみの13.57%を上回ります。そして、コストを差し引いた後のリターンも、スパークスは13.28%で、ひふみの12.49%を上回ってます。つまり、コストはスパークスが1.804%でひふみの1.078%よりかなり高いですが、その高いコストを差し引いても、スパークスのリターンはひふみを上回っているということです。

スパークスは、コストは高いがリターンも高く、ニッセイはコストは低いがリターンも低い、ひふみはその間にあるということです。

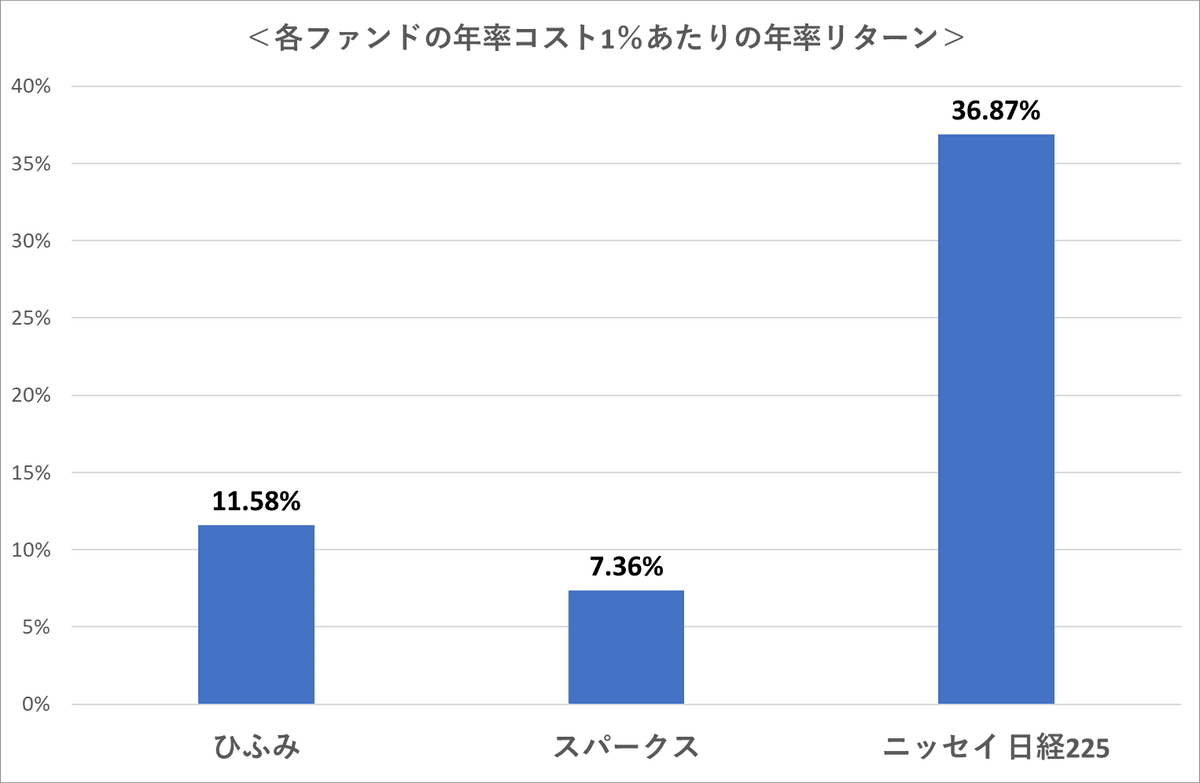

次に、年率コスト1%あたりの年率リターンを見ていきます。

上のグラフは、以下のとおり計算した”Return to Cost レシオ”を表したものです。

年率コスト1%あたりの年率リターン(%)

=年率リターン(%)÷ 年率コスト(%)× 1/100

ファンドで支払ったコスト1%あたりリターンは、ひふみが11.58%、スパークスは7.36%、ニッセイが36.87%です。

ニッセイが信託報酬等のコストが僅か0.275%なので、コスト1%あたりのリターンは非常に高くなっており、リターンは3ファンドの中で最も低いものの、お買い得感は高くなってます。

まとめると、単純なリターンの大きさでは、スパークスが最も魅力的、シャープレシオではスパークスとひふみが同水準で魅力的、コストから見たリターン(お買い得感)ではニッセイが魅力的という結果になります。

5.各ファンドの年率リスクと年率コスト

次に、年率リスクと年率コストの関係から見てみましょう。

グラフでは、ニッセイ→スパークス→ひふみの順で、リスクは高くなっています。ニッセイはコストが最も低く、取っているリスクは最も高いという結果になっています。スパークスは、ひふみよりコストは高いですが、取っているリスクもひふみを上回っています。

次に、コスト1%あたりに換算したリスクを見てみましょう。

コスト1%あたりのリスクは、ひふみが14.13%、スパークスは8.95%、ニッセイは65.34%で、結構、水準が違います。

ニッセイは、同じコスト1%あたりでは、積極的に大きなリスクを取り、大きなリターンを狙いにいく運用になっています。勿論、日経225に連動するインデックスファンドですので、連動するためのポートフォリオを作ったら、そうなっているだけですが、結果的にコスト対比で大きなリスクテイクをしていることには変わりません。

スパークスは、そのままのリスクは16.15%で、ひふみの15.24%より大きいですが、コスト1%あたりのリスクで見ると、ひふみを下回っています。

スパークスは単純なリターンでは、ひふみを上回った一方、シャープレシオはひふみと同じ0.82なので、コスト対比のリスクテイクの弱さが、ひふみと比べたコスト対比のリターン(お買い得感)の劣後につながっていると思います。

(説明)

※今回、スパークスは単純なリターンは、ひふみを上回ったが、Return/Costはひふみを下回った。Return/Risk(シャープレシオ)は、スパークスもひふみも0.82で同じだが、Risk/Costは、スパークスはひふみを下回ったため、両者をかけ合わせたReturn/Costは、スパークスはひふみを下回った。

6.まとめ

⇒ 2009年1月から2022年6月の162カ月間の成績で見る限り、

①基準価額の推移では、運用成績はスパークスが1位、ひふみが2位、ニッセイが3位。アクティブファンドのスパークスとひふみのリターンがインデックスファンドのニッセイより大幅に高い。

②シャープレシオ(=リターン/リスク)もスパークスとひふみがまったく同水準で、ニッセイより大幅に高い。

③ニッセイの最大下落率が最も大きいが、ひふみもほぼ同じ下落率。スパークスは2ファンドより小さい。ポートフォリオ特性の違いからと考えられるが、最大下落率の発生局面がそれぞれ異なっている。

④単純なリターンの大きさでは、スパークスが最も高く、シャープレシオではスパークスとひふみが同水準でニッセイより高いが、コストから見たリターン(お買い得感)ではニッセイが最も魅力的。

⑤投資家が負担するコスト1%あたりでは、ニッセイが最も大きなリスクを取り、大きなリターンを取りにいっている。

スパークスは、ひふみと比べ、コストは高いが、リスクも大きく取っている。ただし、コストあたりのリスクで見ると、ひふみを下回っており、コストを勘案したリスクテイクの姿勢はひふみより弱い。

結論としては、私の感覚では、アクティブファンドのひふみ、スパークスともに、これまでのところ、良好な成績を上げていると思います。

ただ、この2ファンドでこれから投資するとして、どちらかを選ぶなら、私自身は、ひふみを選びます。理由は、2ファンドのリターンでは、スパークスがひふみを年率0.8%程度アウトパフォームしているものの、コストはスパークスが年率0.73%程度上回るからです。コストは、確定したマイナスのリターンです。スパークスに投資すると、確実にひふみより▲0.73%のハンデを背負っての勝負になります。過去実績では、年率リターンが約0.8%(※コスト控除後のリターンなので、コスト差も入れると、約0.8%+コスト差0.73%=1.53%)、ひふみを上回っていても、将来それが再現されるかどうかはわかりません。

スパークスは、コスト差まで考慮すると、ひふみをこれまで1.5%超もアウトパフォームしてきましたが、果たしてそんなにいい状態が続くのか、ちょっと?です。スパークスは20銘柄程度に集中投資するので、パフォーマンスが際立って良くなったり悪くなったりする可能性もあります。

やはり確定した▲0.73%のマイナスリターンというのが問題だと思います。私なら確定した▲0.73%を避けます。

スパークスは、運用は上手いと思いますし、コストを差し引いた後のリターンもさすがだと思います。しかし、コスト、即ち確定したマイナスリターンが大嫌いな私には、年率1.8%のコストは高すぎます。。。

以下は、3ファンドの相関です。(※相関は、0~1は同じ方向に動く正の相関で、1なら完全に同じ動きをします。一方、-1~0は逆の方向に動く負の相関で、-1なら完全に逆の動きをします。)

3ファンドとも、日本株主体で投資しますので、正の相関が見られますが、インデックスファンドのニッセイに対する相関を見ると、ひふみは0.798、スパークスは0.836で、それぞれ市場とは少し動きが違っていることが見てとれます。

ひふみ、スパークスとも、ベンチマークを置いていません。つまり、市場全体を意識した運用はしていないということです。私は、これこそが両ファンドの運用を尖ったものにし、インデックスファンドをアウトパフォームできている要因だと考えます。素晴らしいと思います。

経験上、私は、インデックスのベンチマークを置いた運用では、インデックスに勝つことは難しく、インデックスに勝ちたいなら、むしろベンチマークを置かないほうがいいと考えているからです。

この辺については、ファンド評価の番外編ということで、また書いてみようと思います。(私の独り言なので、助言でも何でもないです。有料にしようかな。。。)

以上、私の趣味で行ったファンドの分析と感想でした。

この記事が気に入ったらサポートをしてみませんか?