【米国株投資】ドラフト・キングス / DKNG:分岐点となり得る四半期、2024年は強力なフリーキャッシュフローに期待

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇬🇧イギリスを拠点に活動しているマイケル・ウィギンズ・デ・オリベイラ氏です。

拠点:イギリス

セクター:エネルギー、コモディティ、テクノロジー

自己紹介

オリベイラ氏は、エネルギー・セクター、並びに、テクノロジー・セクターの専門家であり、「脱炭素化」、「AIによるデジタル化」、「脱グローバル化」の波が交差する「エネルギー・セクターの大きな転換期」を正確に捉え、より大きな投資リターンを実現することに主眼を置いています。

オリベイラ氏は、9年以上に渡る数々の企業分析を通じて、上記の分野における卓越した専門的経験を蓄積してきました。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

「ドラフト・キングス / DKNG:分岐点となり得る四半期、2024年は強力なフリーキャッシュフローに期待」

Ticker: DKNG / 3683文字 / 所要時間8分程度 / Buy / マイケル・ウィギンズ・デ・オリベイラ

サマリー

ドラフト・キングスは、デジタル・スポーツ・エンターテインメント、並びに、ゲームに特化した会社であり、足元、フリーキャッシュフローがプラスに転換する勢いである

同社のユーザー・ベースは成長を続けており、月間ユニークペイヤー(MUPs)は前年比43%増となっている

フォワード・フリー・キャッシュ・フローの47倍という評価にもかかわらず、同社の足元の変革と、予想される更なる成長を考慮すると、依然として、魅力的なバリュエーションであると考える

エグゼクティブ・サマリー

私は、自身のポートフォリオに、もう1銘柄のポジションを追加するスペースを残していた。

そして、ドラフト・キングスは、今日、私が買おうとしている銘柄である。

私は、この銘柄が魅力的であると強く信じている。

一方で、多くの投資家が、このビジネスの不採算の歴史を問題視していることを、私は認識している。

しかし、このレポートを読んでいただければわかるように、この事業は、足元、フリー・キャッシュフローがプラスに転じようとしている。

その為、この銘柄には、強気になれる理由が多く存在すると考えている。

投資テーマ

ドラフト・キングス (DKNG) は、オンライン・スポーツ・ベッティング、カジノ・ゲーム、デイリー・ファンタジー・スポーツ・コンテストを提供する、デジタル・スポーツ・エンターテインメント、および、ゲーム会社である。

また、同社は、DraftKings Marketplace、スポーツ・ベッティング、その他の消費者向けプロダクトを通じて、NFT(non-fungible tokens)も提供している。

私は、自身のことを、よく「Inflection Investor」だと言ってきた。

つまり、銘柄の物語が変化する瞬間に株を買うのが好きなのである。

お分かりの通り、同社は、2024年にフリーキャッシュフローを計上しようとしている。

私の予想では、現在の株価は、フォワード・フリー・キャッシュ・フローの47倍の水準にある。

もしかすると、皆様には、割高に聞こえるかもしれない。

しかしそうではない。

私は、このフリー・キャッシュフローに基づくバリュエーションは、おそらく、2025年までに30倍にまで下がると考えている。

そして、その時点までに、当銘柄が年平均成長率20%以上で成長していれば、株価はそれほど割高には見えないだろうと見ている。

振り返り

以前、決算報告に向けて、私は下記のように述べた。

「(第3四半期決算の)焦点は、ドラフト・キングスの月間ユニークペイヤー(''MUPs'')が増加し続けることができるかである。より具体的には、もし220万MUPsに達することができれば、同社が、コスト構造の最適化に重点を置いているにもかかわらず、ユーザーベースが維持されているだけでなく、第2四半期に報告された210万人よりも増加していることを示すことになる。」

そして、最終的に、月間ユニークペイヤーは230万人に達した。

わずかな差であることは承知しているが、90日の間にMUPが210万から230万に増加していることは非常に大きい。

特に、ユーザーベースを拡大しようとしているのではなく、会社の収益性を向上させることに重点を置いている場合には尚更である。

そして、私はこのことを何度も述べてきた。

最高のビジネスには、忠実で成長し続ける顧客、ユーザーベースが存在する。

大規模な顧客ベースがあれば、力強い成長を実現するのは簡単である。

それが最高のビジネスである。

その成長は、価格の引き上げに頼るのではなく、サービスを提供する顧客(ユーザー)の数を増やすことによってもたらされる。

まとめると、同社を支持する理由は多く存在する。

短期的見通し

ドラフト・キングスは、デジタル・スポーツ・エンターテインメント、および、ゲーム会社であり、さまざまなオンライン・ベッティング、および、ゲーム・サービスを提供している。

これらには、スポーツベッティング、オンラインカジノゲーム、デイリー・ファンタジー・スポーツ・コンテストが含まれる。

また、NFT(non-fungible tokens)を売買するためのDraftKings Marketplaceや、その他のプロダクトも提供している。

同社は、スポーツ・ベッティングとカジノゲーム用のソフトウェアの開発に携わっている。

同社の使命は、エキサイティングで責任のあるリアルマネーゲームとベッティング体験を提供することである。

同社は、プラットフォーム全体を通して、ユーザーに対して、楽しさと充実感を提供することを最優先としている。

成長を支えるために、同社は、テクノロジー、マーケティング、ユーザーエクスペリエンスに多大な投資を行っている。

同社は、新たな地域への商品提供の拡大、並びに、収益性の向上を目指している。

同社の収益は、主に、スポーツブック、iGaming、デイリー・ファンタジー・スポーツから得ており、他の事業者にゲーミング・ソフトウェアサービスも提供している。

そして、繰り返しになるが、私が強調したい点は、同社がユーザーベースを拡大することは極めて重要であるということである。

なぜなら、これは、同社に対してベア(弱気な)投資家の理論を崩すものだからである。

思い出してほしい。

ベア投資家は、ドラフト・キングスには、モート(競争優位性)がなく、彼らのユーザー層は同社のプラットフォームに対して忠実ではないと主張している。

確かに、同社は、ユーザーを獲得するために四半期ごとに多額の資金を費やしている。

しかし、同社の月間ユニークペイヤーが、前年同期比43%増を続けている事実は、ユーザーが同社のプラットフォームで時間を過ごすことを楽しんでいることを明確に証明していると考える。

そして、この点に関して、これ以上、考えすぎる必要はないと見ている。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】ドラフト・キングス / DKNG:インベスター・デイのハイライト

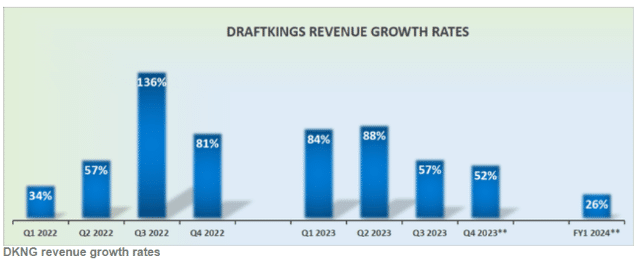

安定した収益成長率

同社は、2024年のガイダンスを発表した。

当然ながら、経営陣はガイダンスを保守的にしたいと考えている。

結局のところ、経営陣は、あまりにアグレッシブになりすぎて、過剰な約束をする一方で、過小な提供をするに留まってしまうこと、そして、そのような発言に伴い、投資家による同社株式の売却や、投資家と同社との期待値のズレを避けたいのである。

特に、まだ、2023年11月時点であることを考慮すると尚更である。

また、ドラフト・キングスは、幾つかの課題に取り組んでいる。

例えば、顧客にとって有利なスポーツの結果が、同社の収益とEBITDAの両方に影響している。

また、顧客獲得に邁進し、勢いがあるにもかかわらず、同時に、新規参入組が、立ち上げ期に多額のマーケティングや販促リソースを投入しているため、競争環境は激化の一途をたどっている。

同社は、このような競争の波を効果的に乗り切ることが重要であることを認識し、競争力を維持するための努力を怠らないよう努めている。

バリュエーション:フォワード・フリー・キャッシュ・フローの47倍

少し背景を説明しよう。同社の2023年通年のガイダンスは下記の通りだった。

第1四半期:2023年のEBITDAガイダンスはマイナス3億2000万ドル

第2四半期:2023年のEBITDAガイダンスはマイナス2億1500万ドル

第3四半期:2023年のEBITDAガイダンスはマイナス1億500万ドル

これは、2023年の各四半期を通じて、EBITDAが大幅に改善していることを明確に示している。

さらに、2024年の見通しでは、ドラフト・キングスは、最大で4億5000万ドルのEBITDAを予想している。

仮に、同社のフリー・キャッシュ・フローが3億ドル程度で終わったとしても、同社のフリー・キャッシュ・フローは47倍ということになる。

これが割高に見えるのは分かるが、こう考えてみてほしい。

数四半期前まで、同社は現金を燃やし続けていた。

しかし、今では、プラスのフリー・キャッシュ・フローを生み出そうとしている。

しかもまだ1年目だ。そして、ビジネスはここから更に成長するだろう。

結論

要約すると、ドラフト・キングスは、足元の強力なユーザーベースの成長と急速な財務パフォーマンスの向上から、今後のエキサイティングな未来への準備が整ったように見える。

競争環境の激化などの課題に直面しながらも、同社は、ダイナミックなゲームとエンタテインメントの展望を切り開くために不可欠なレジリエンスを示し続けている。

フォワード・フリー・キャッシュ・フローの評価額が47倍であるため、同社の株価を割高と感じる人もいるかもしれない。

しかし、現金を燃やし続けていた企業から、多額のフリー・キャッシュ・フローを生み出す企業へと変貌を遂げたことを考慮すると、同社の株価は魅力的であると考える。

同社は、戦略的投資とプロダクト提供の拡大に支えられながら、2024年に向けて前進している。

そして、急成長するデジタル・スポーツ・ゲーム市場において、大きなシェアを獲得する態勢を整えていると見ている。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】サムサラ / IOT:売上高は急成長するも、高止まりする営業損失が懸念材料

➡【米国株投資】ブロードコム / AVGO:将来フリー・キャッシュ・フロー15倍のバリュエーションは割安で魅力的柄

➡【米国株投資】ブロードコム / AVGO:誇大広告が少なく、持続可能性が高い魅力的な半導体関連銘柄

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私はこの記事で言及されている企業の株式に関するポジションを現時点で保有しておりませんが、今後5日間の間に、DKNG のロング・ポジションを保有する可能性があります。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?