マイナス金利解除で、ローン繰上返済するな。固定にするな。そして〇〇しろ《長文》

マイナス金利解除で、住宅ローンどうなる?変動、固定はどちらが有利?どうしたらいいの?

今週の大ニュースですよね。不動産ローンを抱えている方向けに、直近のマイナス金利解除の動きを受けて「とるべき行動」をまとめてみました。思い切って書きだしてみたらちょっと長文になってしまいましたが… ぜひ最後までお読みください。

PART 1:金利のある世界で、変動金利は上がるの?「金利のある世界」へ

日銀がマイナス金利の解除を決めたことで、住宅ローン金利が今後どうなるのか気になりますよね。住宅は私たちの支出の大部分を占めるため、大事な検討事項であることに間違いありません。

私たちがとるべき行動を話す前に、まずは「住宅ローンの変動金利が上昇しない見方」についてまずは述べておきたいです。早速「え、そうなの?」と思われる方もいると思いますが、それには理由が3つあり、一つずつ解説していきます。

(※変動金利を使っている人が7割なので、主にその方向けに書いていきますね)

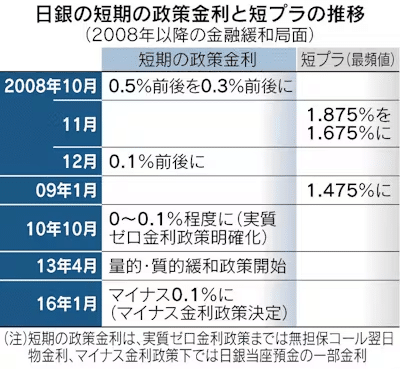

変動金利上がらない理由①:短プラと政策金利の乖離

早速難しい言葉が並びましたが、解説させてください。

皆さんの住宅ローンの金利は「短期プライムレート」と「基準金利」という指標できまります。そういう金融指標があるんだ、という理解でまずはOKで、詳しく知りたい方はこちらを。これは過去16年ほど全く動いておらず、横ばいなんです。

今回の日銀の焦点となっているのは「政策金利」といってまた別のものが、これまでマイナスだったものが解除される、というものです。住宅ローンとは別物なんですね。

そして、大事なのがこの2つがどこまで連動しているか。上の表でもわかる通り、政策金利は下がり続けているのに短プラほ横ばいですよね。このように、実は乖離があり、そこがミソなんです。過去20年間の動きから考えると、次に変動金利が上がるタイミングは日銀の政策金利が0.1%に上がってからと考えられます。もう少し時間の猶予があるということですね。

変動金利上がらない理由②:銀行間のバチバチの競争

もう一つの大きな理由が民間企業の競争です。一旦政府は置いておいたとして、銀行業界ではネット銀もメガも地銀もバチバチ金利競争をやっていて、今や0.3%も普通の金利になっちゃいましたよね。これは世界で見ても稀で、かつ日本の歴史をみても稀なことです。

実は私たちがマンションを買ったのが2年半前。その時は0.425%が普通だったと記憶しているので、かなり競争が激化してるのがわかります。このブログ読んでくださっている皆さんならお分かりかと思いますが、投資信託の手数料でも同じことが起きていますよね。

他行が金利を上げない中で、1社だけ金利を上げてしまっては、消費者に悪い印象を与えてしまう。どの会社も最後まで持ちこたえたい、そんな事業心理が働きます。特に日本の金融業界は(私もその業界の中の1人の人間なので深く共感しますが笑)、横並び意識が強く、このメンタルブロックは大きいと思います。

変動金利上がらない理由③:植田総裁の緩和的な環境を続けるスタンス

日銀の植田和男総裁のこれまでの発言から考えると、マイナス金利を解除した後も極めて緩和的な環境を続けるというスタンスです。政策金利の引き上げを0〜0.1%程度にとどめる方針で、金融機関の貸出金利が短期間で上がることを避ける配慮も見られます。

また、植田総裁は21日の参院財政金融委員会で住宅ローン金利について、マイナス金利政策の解除後も「住宅ローンを含む貸出金利が大幅に上昇するとはみていない」との見解を述べています(出典)。

よく「日銀の政策金利の利上げ→住宅ローン金利上昇」という、それっぽい図を見ますが、実はそんなにシンプルな因果関係ではありません。

あくまでも、金融の世界で”絶対“はないものの、これらの理由から、変動金利はすぐに上がらない見方がロジカルではないでしょうか。また、読者の中には、既に住宅ローン返済の1、2年目という方もいれば、10年目という方もいらっしゃるでしょう。そこもポイントになってくるので後で解説します。

PART 2:結局私たちはどうすればいいの?では、皆さんが「とるべき3つの行動」をまとめていきます。

📌1️⃣ 固定への乗り換えはするな

これまでの話の通り、変動金利がすぐに上がる可能性は低いです。仮に上がったとしても、上記理由から上昇幅は限られる。

今は日本は世界的にも歴史的にも稀な低金利にいて、その恩恵を受けないわけはない、というのが私たちの見解です。固定金利と変動金利には約1.5%の大きな差があり、変動金利の方が圧倒的に安いです。変動金利が追い付くには、日銀があと6~7回以上利上げしないといけません。(しかもアメリカのように0.25%ドンと上げるのではなく、日銀は0.1%ずつジワジワと"様子見"のスタンス)

残念なことに、今後も、アメリカのように4~5%といった金利になるのは、日本では考えられません…。本当は人口が増えて、若い雇用が外国から入ってきて、FANGのような世界的な有望企業があれば、日本経済も活発になっていいのでしょうが。これは悲観的になっているというわけではなく、残念だけど現実を受け入れるべき場面だと解釈しています。

万が一、万が一、日本がそうなって金利がグッと上がると仮定します。でもそれは10年以上先の話ですよね。その時には住宅ローン利息分のほとんどを返済しているはず。なのでそれまでは、変動金利が低い今のまま、恩恵を受けながら返済を進めておく、それが一番お得と、私たちは考えています。なので、固定に乗り換える必要性は感じていません。

📌2️⃣ 繰り上げ返済するな

実は、これは今手元にその資金がある?ない?関係なく、全員に言えることです。繰り上げ返済の、メリットデメリット両方を考えていきます。ここには実は、事実とかけ離れた大きな勘違いも存在しており、日本人ならではのメンタリティも起因している気がしています。

繰り上げ返済をする最大のメリットは、返済額を最小限にとどめられるということ(例えば、ローン3000万を組んだばあい、10年目に完済する大体100万円分、利息支払い分が浮く)。あともう一つは、住宅ローンという「借金から解放される」こと。日本人として借金のイメージが強く、かつ悪いので、これを目標とする人は多くいます。気持ちもめちゃくちゃわかります。

でも、私たちはデメリットの方が圧倒的に大きいと思っています。その理由は①住宅ローンの金利より運用の利回りの方が高い、②団信の価値は大きい、③税控除も大きい、の3点。一つずつ説明していきます。

①住宅ローンの金利より運用の利回りの方が高い:このブログを読んでくださっている方は既にご存知ですが、株式の利回りは5~7%、債券などに分散しても5%ほど。0.3%の利息をなくす努力より、5%の運用利回りを生む努力の方が賢明

②団信の価値は大きい:住宅ローンには「団信」という死亡保険商品がついてきます。仮に、保険会社に単品で団信同様の商品を買いに行く場合、大体年間6万円の保険料がかかるので、繰り上げ返済することでそれも失うことになる

③税控除も大きい:年間20万円の税控除分(10~13年間分)を、繰り上げ返済で捨てることになる

※3000万の住宅ローン、加重平均をとって1500万円の死亡保険を仮定

①の理由については、かなりの差ですよね。0.3%の世界と、5%の世界。この差がある限り、銀行にお金を借りてまで運用した方がむしろお得!ということです。今手元に余剰資金があるなら、なおさら、繰り上げ返済するのではなく、その大きい原資をうまくつかって運用していく方がよいのではないでしょうか。

「でも金利が上がって、利回りとの差がなくなったら恩恵が受けられなくなる?」

その通りです。でも、それは日銀の利上げが何回も重なって、アメリカレベルの金利にならなきゃいけない... そもそも日本というお国柄から可能性が低いのと、なったとしてもずっと先のことなので、ローンの大部分返済しているはず。なので、繰り上げ返済も今後私たちはしません。

本当にこんないい話ってあるの?と思うかもしれませんが、住宅ローンとはいろんな要因が重なっているのです。国が後押ししていて、周辺の重要な産業との繋がりが濃く減税があること、銀行としても住宅ローンはおいしい商品なので競争に走ったこと、マイナス金利であったこと、全てが重なってこういう状況になっているのです。

📌3️⃣ 〇〇をフル活用しよう

「ということは、固定へも乗り換えないし、繰り上げ返済もしない… じゃぁ何をすればいいの?」

少し上でも触れましたが、それは「新NISAのフル活用」。言い換えると「投資」です。住宅ローンの金利より、運用利回りの方がはるかに高いです。その恩恵を受けるためには、投資をする方がはるかに賢明な判断です。銀行から借りるコスト以上の利回りを見込める環境にいること、さらに国として利益を全部非課税にしてくれること、こんなバーゲンありません。

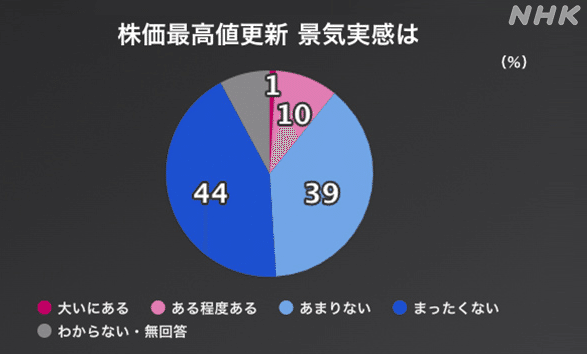

皆さんにお尋ねしたいことがあります。値上げラッシュに次ぎ、大企業の賃上げ、「金利のある世界」となかなか世の中盛り上がってますよね。でも、一国民としてそれを実感しますか?

日経平均株価の史上最高値!等でお祝いモードである中、国民の生活実感として大きな乖離がある。これは実は大きな課題で各所ニュースにもなっていますよね。

ただ一つ、朗報があります。たとえそれを日々の生活で実感できてなくても、誰でも経済成長の恩恵を受ける方法があることです。

それが「投資」です。投資家や株主として成長している経済にインデックス投資することで、それを教授できます。政府のやり方や、自分の会社の待遇については色々あるとは思いますが、誰もが、経済成長の恩恵を受けられる。そして同時に本業のお仕事や家庭を頑張る。このブログは皆さんが少しでもそうなれるように、という想いで書いています。

ちなみに… 巷では「銀行の普通預金金利が20倍!」なんてニュースになったりしていますが、騙されないでくださいね。0.001%だったのが0.02%になっただけです。1000万入れていて、2000円もらえるだけです。定期預金だって同じようなものです。利回り5%の次元の話をしているので、「銀行に現金を預けておけばいい」マインドは一切捨てましょう…。

おわりに

直近ニュースということもあり、この記事ではあまり図解を使わず、文字ベースでばぁっと思っていることを書いてしまいました。長文ですみません。結論としては、住宅ローンを持っている方は、固定へも乗り換えないし、繰り上げ返済もしない。淡々と運用を続ける、で行きましょう。

次のタイミングとして10月の見直しが注目になるはずなので、引き続きの注視していきたいと思います。

今回の日銀に動きを経て、家計において大事な「住宅ローン」に響くであろう、ということで書きましたが、新NISAの投資方法について臨時的な対応などは特に必要ありません。投資においては、そもそも原理原則に戻ると、短期的な変動や市場のタイミングを図ることよりも、しっかり納得感のある資産に長期的に着実な運用を続けていくこと、これが大事です。

「住宅ローンの仕組み」や「持ち家 vs 賃貸」など、この手のトピックについてもご興味があれば、もっと丁寧に解説していきたいと思うので、ぜひコメント頂ければと思います!

再掲)どんなブログにしていくの?

改めて、1か月前からこのブログ始めました、インデックス夫婦です!ここでは、新NISAについて、初心者から中級者に向けて有益情報を発信していこうと思います。特徴としては 「図解で」「一口サイズで」学んでいく、そんな場にできたらと思っています!これまでも以下のような記事書いていますのでもしよかったらぜひ!

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術

この記事が気に入ったらサポートをしてみませんか?