米長期金利は雇用統計後に金利安も、原材料から推測可能な将来的な政策金利のギャップを解消し、短期的な金利安も織り込んだ水準まで来たと想定しています。米10年4.478%、米2年4.826%。逆イールドは問題なし。来週注目のCPIまで材料不足で、株も為替も小幅推移が続きそうです。

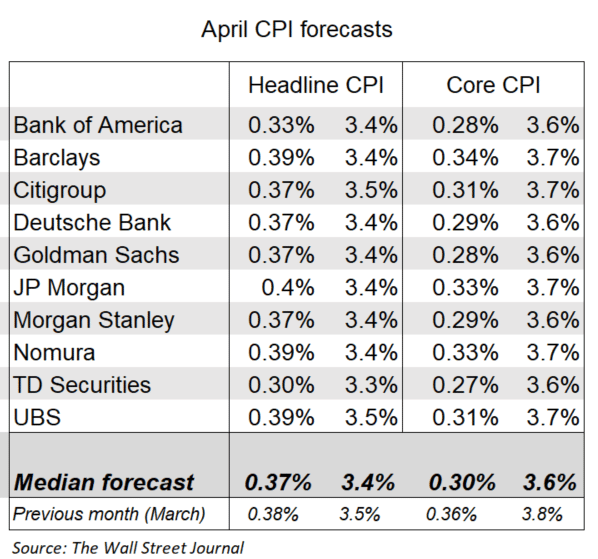

本日のCPI注目度は高いですが、小売高も同時に発表されること、利下げの織り込み具合など加味すると、上下に触れる可能性があります。デイトレレベルで値幅が出るものの、週足レベルでは気にならない程度を想定してあり、米金利は底堅いでしょう。もちろんコア値が大幅に上振れた場合を除きます。

SNSで「リパトリ減税導入」が議論されていますが、これは良い政策です。国内設備投資や賃上げに寄与し、日本のインフレを底上げさせることが期待できる。勿論リパトリ活性化で円高になるかもしれないが、理想は「リパトリ減税+継続的な円安」ではないだろうか?

昨夜はロンドンフィキシン後に試し買いの調整に加え、ボスティック総裁(アトランタ)の『利下げ時期は年末』とのタカ的な姿勢、TSMCの24年度半導体市場見通しの下方修正(10%減)により株安となりました。金利高と需要減により株には苦しい展開ですが、好機は伺っていきましょう。初志貫徹。

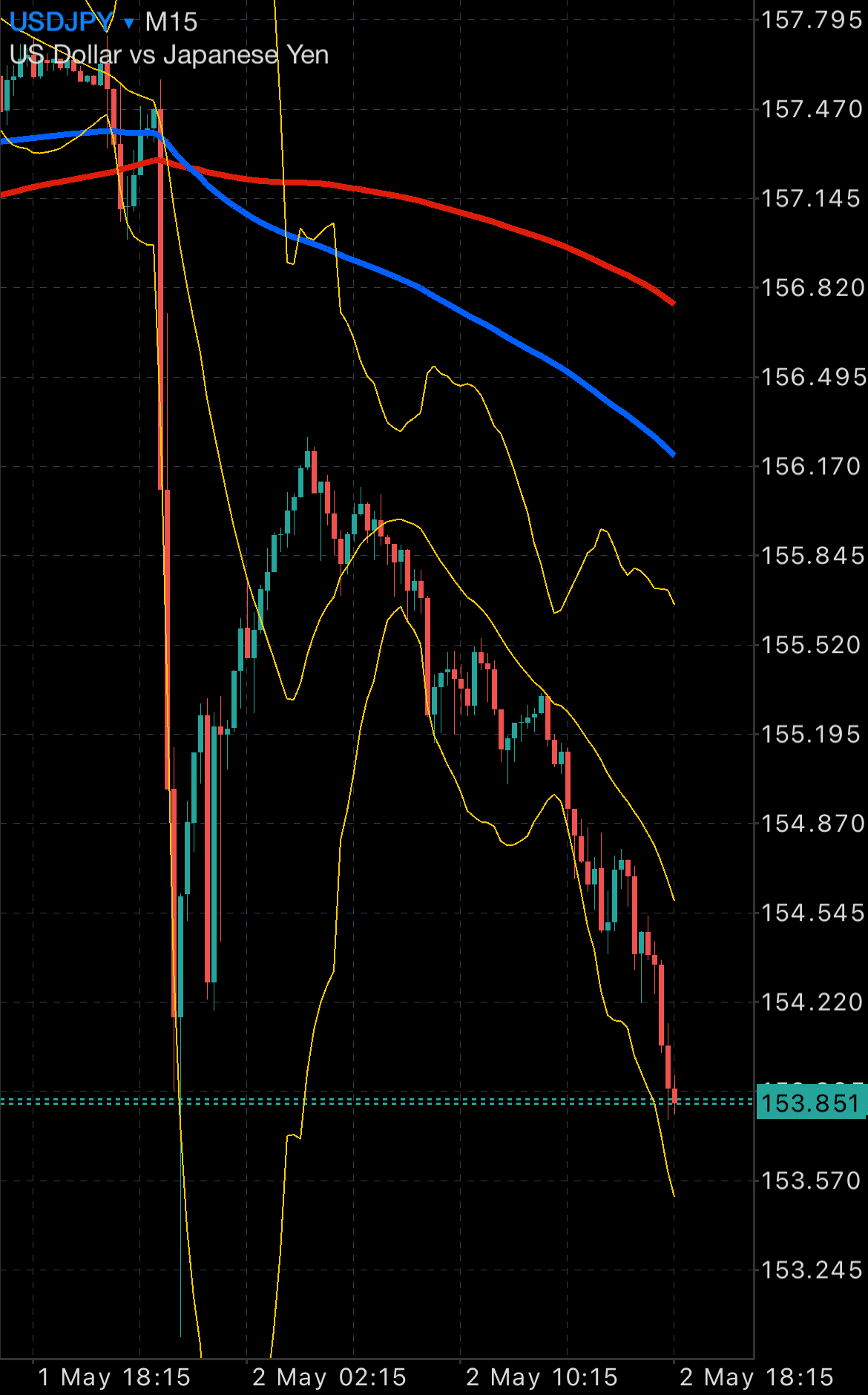

おはようございます!今日は新潟から発信しています^^先日はとうとう為替介入がきましたね。あのタイミングで日本休場のところに介入し、結果5円は下げているので、流石です神田財務官。今後の動きは2回目の介入と思われる157円が重たいラインとして意識され、投機的な急落も続くことでしょう。

先日、「日本の長期国債買い入れ額の減少」が話題でした。長期国債の買い入れは、長期金利の上昇を抑える役割をしています。国債の買い入れ額減少は”長期金利の上昇”を許容するととらえることができ、日本10年債は0.95%まで上昇しています。私は現状、市場への影響は少ないと捉えています。

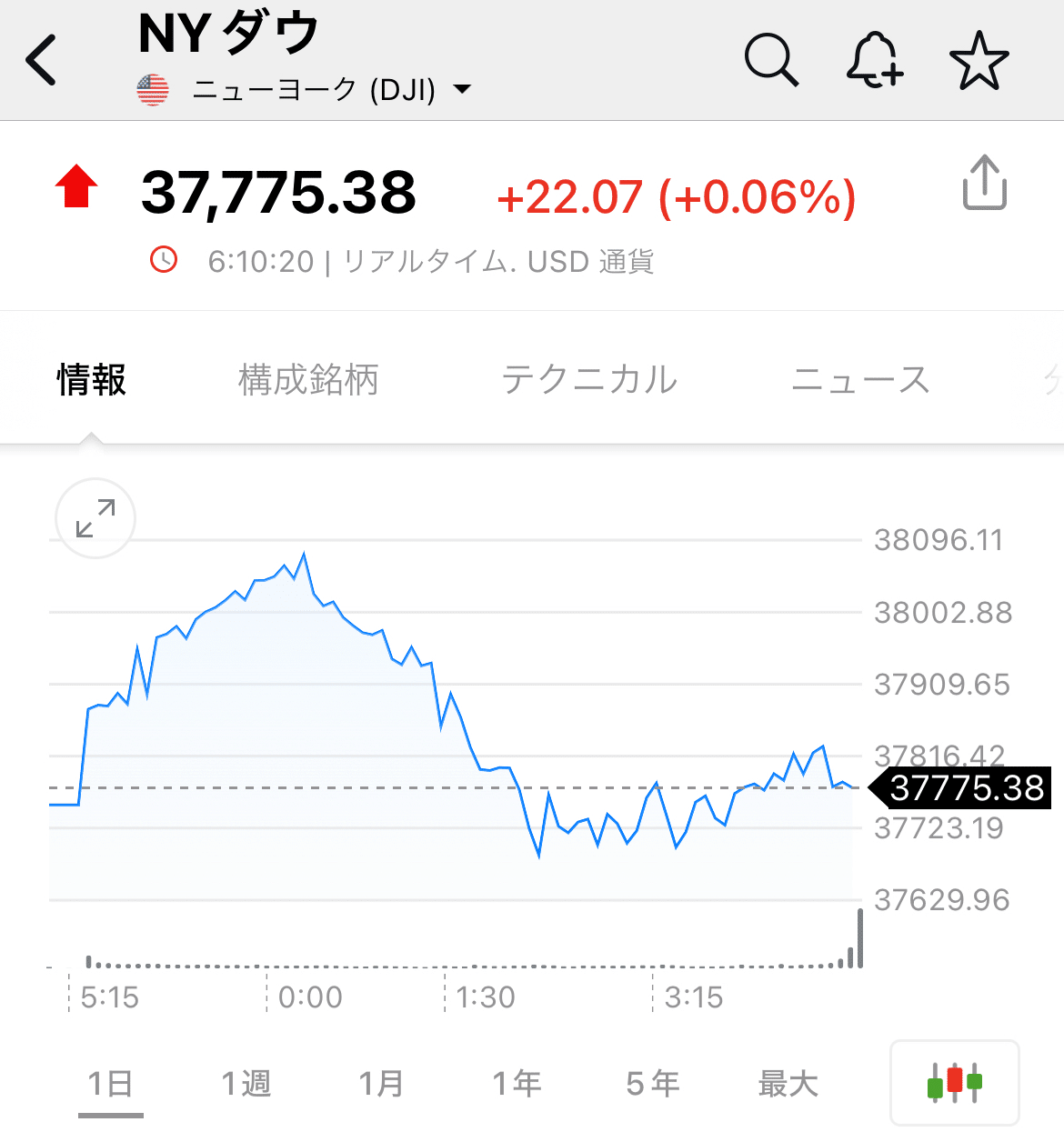

㊗︎先日はCPI後に金利安株高となり、ナスダックではフォロースルーデーFTDが確認されました。S&P500は最高値を更新し、5300台へ。ダウも4万ドル目前です。今回のFTDは騙しではないと想定しております。株安は限定的も、短期的にドル安は織り込み近いので、反発ドル高には注意。

今日の相関気持ち悪い。加えてドル円が押し目なく下げている。。この値幅でこの下げ方は「ステルス介入」を疑いますね。夜中にもずるずると円高で152.500下げれば、雇用統計で150円を割るシナリオも出てきましたね。過去最高の週足値幅もありえます。落ちるナイフは拾わないが吉です🔪

昨日は四半期雇用コストや住宅コストが上振れ、金利高株安。さらに決算より小売業の業績も低迷し始めました。本日はADP、JOLT、ISM製造と注目米指標を控え、その夜にはFOMCです。さて、金利安となるか最悪の展開となるか、フォロースルーデイの望みはあるか。

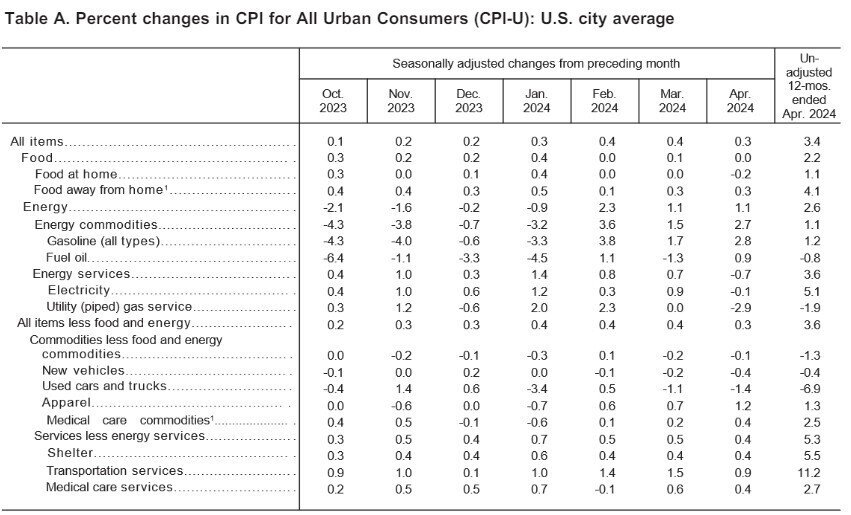

【米CPI/小売高】CPIは想定通り、小売高は悪化(前月比0%予想0.4%)。金利安で株にとっては安心材料で買い。ただしコア3.4%、サービスも底難いので、米金利安は限定的かと。10年債4.25-30%で下げ止まると想定。金利安織り込みで株高は控えめですが、株式市場は安定。

ADPインパクトなし。非農業部門の雇用者数は予想17.9万人に対して19.2万人と上振れましたが、給与は正社員は5%と横ばいで、転職者は3月の10.1%から9.3%に減少しました。PMI、JOLT、ISMと続き、FOMCが控えるので様子見が多いか。若干の金利安は誤差の範囲内かと。

【5/9米国株】失業保険関連で金利安は小幅なものの、株高意欲により全体的にプラスで終わりました。金利安は1-2回を織り込んでおり、業績に注目されますが、全体的には悪くない模様ですので、高値更新・40,000ドル突破も期待されます。来週CPIやPPIに注目です。