お金の話をすると投資、資産運用で如何に利回りを上げていくかだけに注目しがちだが、目的に応じて資産移転/資産分散/資産保全/資産防衛/資産承継などの考えも出てくる。これら全てに適した貯蓄型保険商品がオフショア金融センター香港にある! ⇒ https://investor-brain.com/archives/12541

海外永住者は30年間で約2倍に増加!富裕層やリタイア生活を送る人が多いと思うが、最近は若者が日本の仕事環境に嫌気が差して海外に移住したがる傾向にある。5フラッグ理論を基に世界中の国や地域をどう活用していくかを考える時代と言える。 ⇒ https://investor-brain.com/archives/19138

海外への資産逃避は続くのか?このドイツ銀行の記事のような指摘は増えそうですね。私は新NISAをきっかけに個人も本格化すると思っている。まだの方は自分ごととして考えた方がいい。 https://newspicks.com/news/9132082/

広域強盗事件で日本で得た犯罪資金を女が渡航してフィリピンに運んでいたようだ。所謂、地下銀行である。合法的に得た日本円の余裕資金は銀行送金やクレジットカードで引き落とし可能な香港の貯蓄型保険商品で堂々と資産移転・資産保全すれば良い。 ⇒ https://investor-brain.com/archives/12485

日本銀行が金利を抑え込んでいるので際限のない #円安スパイラル が続く可能性がある。この動きに家計が加わると、大規模な #キャピタルフライト が起こる危険がある。それがもたらすのは「#悪夢の世界」だ。 https://diamond.jp/articles/-/305644

明けましておめでとうございます。2022年はインフレ・物価高、そして円安と日本居住の日本人にとっては打撃を受ける経済環境へと進んでいった。2023年もこの流れは継続すると思う。余裕資金がある人は資産保全・資産価値向上の為の行動を! ⇒ https://investor-brain.com/archives/11808

長期国際分散積立投資を行う際には出口戦略を考えておく必要がある。その為に、満期後に契約している商品がどのように扱われるかを把握しておかなくてはならない。インベスターズトラスト社(ITA)の積立商品の場合はどのようになるのだろうか? ⇒ https://investor-brain.com/archives/11308

円安ドル高の進行で「資産フライト」「国家破綻」「預金封鎖」など一部の海外オフショア投資好きだけが知っていたようなオタク的言葉が一般的ワードになりつつある。日本円リスクを感じる人が増えているのだろう。リスクと感じたのなら即対応! ⇒ https://investor-brain.com/archives/11460

年々国際送金が難しくなっている。また、国はNISAやiDeCoをゴリ押ししている。背景として、日本円の海外流出を防ぎたい思惑があるのでは?日本円の力が落ちているという証拠でもあり、海外への資産逃避を急いだ方が良いのではなかろうか? ⇒ https://investor-brain.com/archives/11150

2012年夏に日本居住の日本人の受入れを終了したフレンズプロビデント。その証券保持者は10年以上契約を継続しているので、その価値を十分に理解しているはずだが、そのメリットは時が経てば経つほど大きくなるので、更に頑張って継続を! ⇒ https://investor-brain.com/archives/11323

RL360°等の海外積立投資商品の最大拠出額は資産状況や年収によって決定されるので個々によりけり。クレジットカードでの引き落としの場合、クレジットカードの限度額が上限となるかもしれない。正規代理店と相談して拠出額を決めていこう。 ⇒ https://investor-brain.com/archives/9949

将来的な日本のインフレーションを危惧する人は多いが、日本では起こるのは単なるインフレではなく、景気後退を伴うスタグフレーションとなる可能性が高い。日本円を日本に溜め込まず、早め早めに資産防衛して資産価値を高めるべきである。 ⇒ https://investor-brain.com/archives/9446

コロナ禍で自由に動けない状況が続いているが、アフターコロナで海外移住を考えている人もいると思う。コロナ後に行動を開始するのではなく、資産移転についてはコロナ禍で日本にいる間から実行できる事は実行しておいた方が良いと思う。 ⇒ https://investor-brain.com/archives/9507

日本は食事が美味しく四季折々の季節を楽しめ、人も優しい素敵な国だが、日本円リスクを感じていたり日本政府を信用していない人が多い。ならば、日本にいながら契約できる海外の米ドル建ての金融商品で資産を海外に逃避させ、保全させれば良い。 ⇒ https://investor-brain.com/archives/9243

香港保険・オフショア投資に関する送金でトランスファーワイズ(TransferWise)について聞かれる事があるが注意点も多くお勧めできない。先ずはクレジットカードや銀行間送金を活用すべきだが、正規代理店に相談して決めるのが一番だ。 ⇒ https://investor-brain.com/archives/9122

2021年あけましておめでとうございます!本年も宜しくお願い致します。 年々海外に日本円を移す事は困難になっている。コロナ禍で「日常」や「普通」の有難みが分かったのと同様に、資産移転ができなくなってからその重要性に気付いても遅い。 ⇒ https://investor-brain.com/archives/8895

法人経営者で役員退職金の準備を考えている人もいる事だろう。日本の保険会社は損金ばかりに注目させるかもしれないが、利回りが低い商品しかない。海外を活用すれば利回り良く、資産移転によって資産保全が出来ると言うメリットも生まれてくる。 ⇒ https://investor-brain.com/archives/9128

日本の政治・経済に不満を抱えている人が一定割合でいるが、政府のコロナウイルスへの対応からそうした考えの人が更に増えたと感じる。日本に日本円だけを置いているのは大きなリスクとなるが、資産移転を実行できている人はおめでとうございます。 ⇒ https://investor-brain.com/archives/8773

今お勧めのヘッジファンドはあるのだろうか?「1990年代に高い運用成績を残したが、近年では世界金融危機後の不振が目立つ」とwikipediaに書かれてしまっているような状態であり、最近はヘッジファンドが話題にならなくなった。 ⇒ https://investor-brain.com/archives/7863

経営者として内部留保を拡大させる事は重要であるが、日本国内だけで貯め込むのはリスクが大きい。海外で法人契約可能な金融商品を活用して資産移転を行いリスクヘッジさせつつ、利回りにより資産を拡大させている経営者も多い。 ⇒ https://investor-brain.com/archives/7486

日本は税金の種類が多い国である。そして二重課税・多重課税が基本となっている。預金封鎖や預金税・貯蓄税は起こってほしくないが、政府の首が回らなくなった時、二重課税されずに眠っている資産を国が狙いにきても不思議ではない。 ⇒ https://investor-brain.com/archives/7446

政府は国民が開設する全ての預貯金口座情報とマイナンバーのひも付け(連結)を義務化する検討に入ったそうだ。今後の給付金をスムーズに支給する為と言っているが、それならば一口座だけひも付ければ良いはず。裏の目的があるはずだ。 ⇒ https://investor-brain.com/archives/7548

税務・税金に関して質問・相談したいことがあった時、聞くべきは国税や税務署、もしくは税理士のどちらになるのだろうか?各々のメリット・デメリットをまとめてみた。質問・相談内容や状況に応じて使い分けるべきと思う。 ⇒ https://investor-brain.com/archives/7181

日本政府のコロナウイルス対策を見ていると補償や給付が頼りなく感じるが、やはりお金が無いのだろう。MMT理論が正しいのならばガンガン国債を発行して賄えるはずだ。しかし、それを行わないのは、きっと行えないからなのだろう。 ⇒ http://investor-brain.com/archives/7224

円安などで日本経済に危機感を覚え日本円リスクを感じる人が増加中!?そうした人は海外に資産移転すべき!例えば、インベスターズトラストの確定利回りポートフォリオでは金利が付き、日本にいながら契約可能な米ドル建ての金融商品となっている。 ⇒ https://investor-brain.com/archives/20617

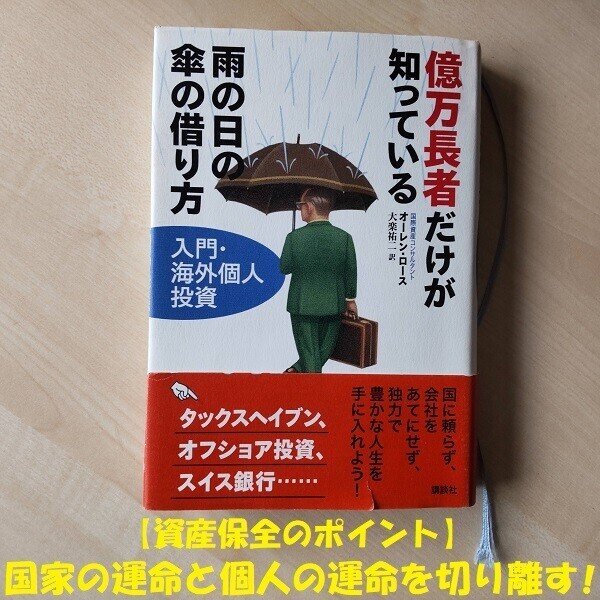

「億万長者だけが知っている雨の日の傘の借り方」を読んだ感想レビュー!2003年に初版が発行されていて既に絶版となっているが、資産を保全する考えが学べる良書。中古でしか購入できないが、初版よりも価値が上がっているのも納得できる一冊。 ⇒ https://investor-brain.com/archives/18769

資産保全させるには国境を越えた資産逃避・資産移転術が一つのキーファクターとなる。その方法はハンドキャリーや海外の保険会社の商品を活用したクレジットカードでの引き落としや銀行送金がある。こうした方法に熟知した日本人はとても少ない。 ⇒ https://investor-brain.com/archives/18921

新紙幣発行の目的の一つとされるのがタンス預金の炙り出し。タンス預金で現金を保管していたら資産価値が激減するだけであり、日本円リスクも考えて海外に資産移転させるべき。だが、海外の銀行がどの紙幣を認識しているかを考えて行う必要がある。 ⇒ https://investor-brain.com/archives/18889

海外への資産フライトが年々厳しくなっている。海外銀行口座の開設自体が困難で、窓口での多額の入金は出所元の証明が必要。オフショア保険商品ならクレジットカード支払いや銀行間送金ができ、サンライフ香港は直接現金納付が一定額まで可能。 ⇒ https://investor-brain.com/archives/17971

学校や職場など、一昔前までは辛くても我慢する事が美徳とされていたが、最近は如何に「逃げる」かを考えても良い時代になってきた。辛い状況にある日本円を「逃がす」事も重要で、資産を守り生き抜く事を考える必要がある。 ⇒ https://investor-brain.com/archives/12305

2022年オフショア師匠の投資・資産運用ブログのアクセスランキングTOP10!商品に関する記事を見る人が多いが、預金封鎖に関するコンテンツも多く見られていた。それだけ日本・日本円に対して不安を覚えている人が増えているのだろう。 ⇒ https://investor-brain.com/archives/11878

資産逃避・資産移転・資産保全の為に、海外オフショア籍の金融商品を活用していち早く海外にキャピタルフライトをしたい人と考えている人もいる事だろう。日本にいながら契約できる商品で一括や短期間で支払い可能な商品についてまとめてみた! ⇒ https://investor-brain.com/archives/11456

キャッシュレス化が進む現代社会、高額な買い物はクレジットカードを使う人が多い。クレジットカードは年齢や職歴、年収等の与信で利用限度額が決まるが、限度額以上に利用したい時の対処方法はあるのだろうか?いくつの方法についてご紹介したい。 ⇒ https://investor-brain.com/archives/10746

給与水準が変わらず税金や社会保障費は増加していて可処分所得が減っている日本。一方、資産価値を向上させる金融商品が日本にはほぼ無く、資産価値が目減りする可能性が高い。5フラッグ理論から居住地や資産運用を行う場所を考える必要がある。 ⇒ https://investor-brain.com/archives/10552

日本円リスクを危惧する人は資産移転させて資産保全させるべきだ。海外の金融商品を活用すれば、同時に資産価値向上も図れるが、銀行やクレジットカードを使っての国際送金・海外送金は年々厳しくなっているので、資産移転をお考えの方はお早めに。 ⇒ https://investor-brain.com/archives/9960