【ものづくり現場で管理会計11:管理会計編まとめ。】

現場改善の手法や考え方を学び実践をした紫耀(ショウ)。早いもので入社5年目になりました。課のコストや売り上げ、収益管理にも関わるようになり、会計に興味を持ちます。そして、先輩の健に再度、会計について教えを請います。ここまでで、B/S、PLを学び、次にキャッシュフロー経営、利益構造と損益分岐点、原価低減、逆粉飾の見破り方について学びました。今回は本マガジンの最終稿として、これまでの振り返りを行います。なお、この投稿は会計の基本がストーリーで学べる本~餃子屋と高級レストランどちらが儲かるのか~を参考にして記載しています。(本のリンクは最後に貼っています。)

・・・・・・・・・

🧒;おはようございます。

👱🏼;おはよう。今日はこれまでのおさらいをしていこう。

◆管理会計と財務会計

🧒;はい。お願いします。今回は最初に財務会計と管理会計について概略を学びました。

👱🏼;そうだね。財務会計と管理会計の説明覚えているかい?

🧒;はい。下記でした。

財務会計とは

財務会計は、株主や金融機関をはじめとする社外の利害関係者に業績を把握してもらうために提出する会計のことです。いわば、外部報告のための会計といえます。貸借対照表、損益計算書、キャッシュフロー計算書といった決算時に作成される財務諸表などは、財務会計のための資料にあたります。

金融商品取引法、会社法などの法律や、会計基準に基づいて算出されます

管理会計とは

管理会計とは、自社の経営に活かすために作成する、社内向けの会計です。経営者は、管理会計の情報をもとに、自社の経営について分析したり意思決定を行ったり、製品や人事に関する施策を打つことができます。管理会計は、英語ではManagement Accountingといいます。管理会計は、まさにマネジメントするための会計であり、経営に役立つために導入されるしくみです。

基本的に、社内でのみ使用しますので、データの収集方法やフォーマット、記載のしかたなどに厳密なルールはございません。期間にも定めはなく、週単位、月単位、年単位と、会社ごとに運用しやすい期間で作成します。作成する資料は、事業計画書、中期経営計画資料、取締役会資料といったものになります。任意で行うものなので、管理会計を取り入れていない会社もあります。

🧒;財務会計は外部のための報告。管理会計は、内部をマネジメントする会計。ということは私の場合、主に管理会計を学ぶべきと認識しました。

◆決算書とは

👱🏼;そうだったね。そして決算書について解説をした。

決算書とは下記だったね。

決算書とは、正式には財務諸表といいます。一定期間の会社の経営状態や財務状況を表す書類で、中でも以下の三つの書類は「財務三表」として重要視されています。

・損益計算書(P/L)

・貸借対照表(バランスシート)

・キャッシュ・フロー計算書

企業活動というものは、基本的に資金調達→投資活動→営業活動の循環であるといわれています。これは、会社のお金の流れとも一致します。

この一連の企業活動を一会計期間で区切って作成されるものが決算書です。

🧒;おお、最初に聞いたときはよくわからないと思いましたが、勉強してから聞くとすっと入ってきますね。

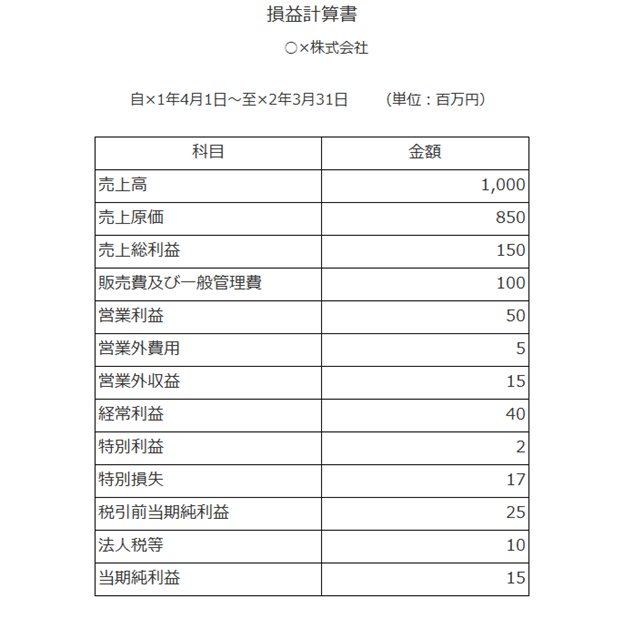

◆会計はだまし絵?損益決算書とは。

👱🏼;それならよかったね。この中でまず、損益計算書について簡単に学んだね。例はこれだったね。

そして、本の中では、会社が作る決算書はだまし絵だといっていて、会計のプロは様々なテクニックを使って決算書を見栄え良くするとも話していたね。

🧒;はい。でも、それが過ぎるとだまし絵になってしまう。安曇先生はさらに真実を表現した決算書はこの世に存在しないとまで言っていましたね。んだ。決算書が伝える情報は、「会社の主観」が織り込まれていて、その主観によって利益は変動するということでしたね。具体的には、在庫評価だったり貸倒金だったりでした。

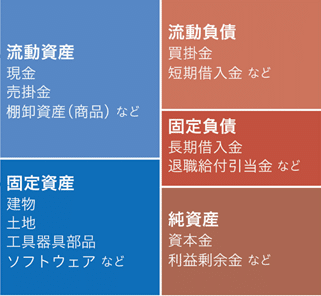

◆貸借対照表(B/S)について

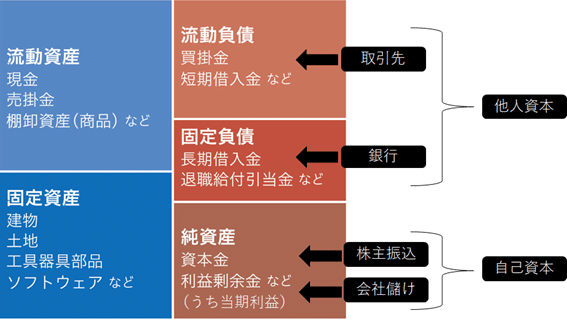

👱🏼;次に、B/S 貸借対照表について学んだね。バランシートは、左側は資金の運用状況、右側は資産(手元となる現金)の調達先を説明している。

下記の例を使わせてもらったね。

特徴は下記だね。

「バランスシート」の左右は必ず一致する

「バランスシート」の左側(借方)には「資産」、右側(貸方)には「負債」と「純資産」が記載されており、左右の合計金額は必ず一致しなければならない。つまり「資産」=「負債」+「純資産」が成り立っていることと、それぞれの内訳が表されていることが「バランスシート」の条件。

流動と固定とに分けられる「資産」と「負債」

「資産」には1年以内に現金化できる現金や預金、売掛金、受取手形などの「流動資産」と、土地・建物・機械などの「固定資産」がある。「負債」も資産と同様に、1年以内に返済する買掛金や未払金、短期借入金などの「流動負債」と、1年以上かけて返済する長期借入金や社債などの「固定負債」とに分けられる。

「純資産」は自分の資産

「純資産」は「資産」から「負債」を差し引いたもので、「自己資本」とも呼ばれている。返済義務がある負債は最終的には他人の資産となるものであるが、「資産」から「負債」を差し引いたものは自分の資産である「純資産」である。

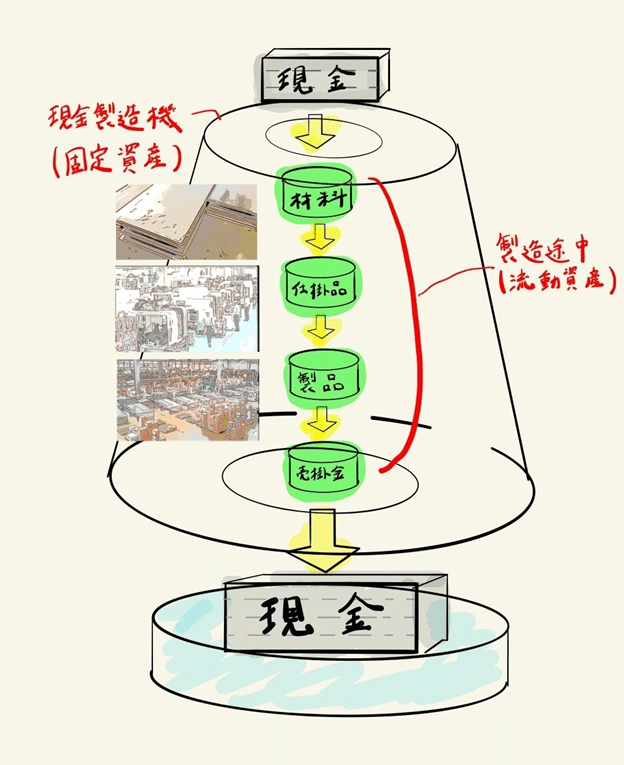

🧒;はい。そしてこの前提で、バランスシートの左側現金製造機の話をしてもらいました。左側は資金の運用状況でしたよね。

👱🏼;そうだったね。下記の図を覚えているかな?

この機械には、現金の投入口と現金の出口があるといったよね。ここでポイントになるのは、最初に現金ありきということで、簡単に言えば、会社の活動は、現金を使って、現金を作ることだ。つまり、手持ちの現金を現金製造機に投入する。現金は機械の中のいくつかのプロセスを通過(材料→仕掛品→製品→売掛金)して、再び現金になり。外に吐き出されるんだ。上にもあるようにバランスシートの左側には、現金製造機そのもの(固定資産)と現金製造機の中身(流動資産)が書いてあるんだ。

🧒;はい。ここで、現金にならない固定資産の売却の必要性を確認できました。そして右側ですね。

👱🏼;右側については図を見ればわかると思うけど、右側は資産(手元となる現金)の調達先を説明している。取引業者から調達した資金は買掛金、銀行からの資金は借入金、これはいずれ返さなければならない「他人資本」。株主から払い込まれた資金の源泉は資本金と資本余剰金。会社の儲けが利益余剰金だ。これらは、会社のものだから「自己資本」だったよね。

◆キャッシュフローとはなにか

🧒;そして、キャッシュフローについて学びました。キャッシュフローはだませないのですよね。真実を表している。

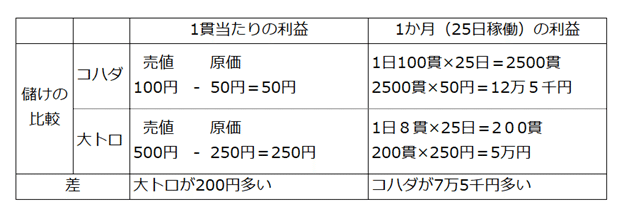

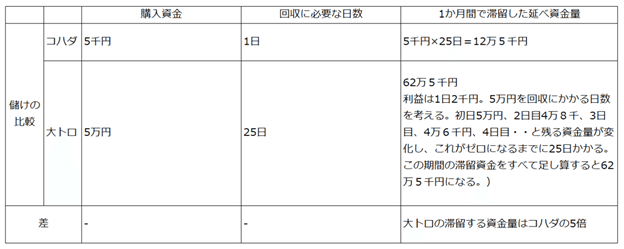

👱🏼;そう。キャッシュフローについては、コハダとマグロで解説したね。ポイントは儲け(現金の増加)と資金量だったよね。1貫当たりの利益は大トロの方が大きいからコハダより儲かるように錯覚する。しかし資金量に着目するとコハダの方が儲かる。それぞれを購入した資金が再び現金になるまでの時間が第一のポイントだったね。

まずは現金の増加分計算の例が下記だね。

そして、資金量だ。

少ない資金を高回転で回すコハダの方が経営上圧倒的に有利だったよね。

🧒;はい。工場で考えると、将来の注文に備えて、材料を大量に保管していると滞留資金量が増えて、現金が足りなくなるのですね。

◆キャッシュフロー計算書について

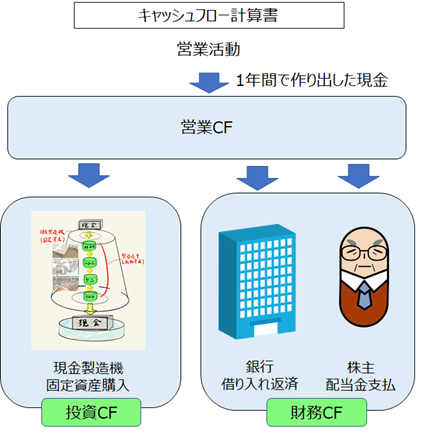

👱🏼;キャッシュは、うそをつかない。けど、色分けつまりどこから仕入れたキャッシュなのかを明確にしなければならない。それを表したものがキャッシュフロー計算書だったよね。そして、下記のイメージだったね。

この図を使って、キャッシュフロー計算書の構造を説明すると、まず、1年間で作り出したお金が営業キャッシュフロー(営業CF)として溜まる。経営者の仕事はこの量をできる限り増やすここと。そして溜まった現金の使い道は3つある。一つは現金製造機を買うための支出。これを投資キャッシュフローという。そして、残り二つが銀行借り入れの返済と株主配当。これを財務キャッシュフロー(財務CF)という。もちろん現金が余れば翌月に繰り越され、不足すれば前月現金を取り崩すことになるということだったよね。

ちなみに具体例は下記だね。

これを見れば、会社の実態を読み取ることができるというものだね。

🧒;最初聞いたときは全くよくわからなかったですが、いまわかります。

👱🏼;そのあと、ハンナの例を使って、良いキャッシュフローと悪いキャッシュフローを見比べて理解を深めたね。

◆限界利益と損益分岐点

🧒;そして、大物の限界利益と損益分岐点について学びました。

👱🏼;餃子屋と高級フレンチどちらが儲かるのかという本のタイトルにもなるところなので、重要な部分だよね。

🧒;まず、変動費と固定費を学びました。下記でした。

変動費(比例費)と固定費

まず、損益分岐点分析の本題に入る前に、理解しておかなければならないのが、「変動費」と「固定費」です。損益分岐点を算出するためには、まず、すべての原価を「変動費」と「固定費」に区分する必要があるからです。

変動費とは、売上高や販売数量といった営業量の増減に応じて、比例的に変化する原価を指します。たとえば、製造メーカーなどですと、材料費や出来高給による労務費などがこれに含まれます。

固定費とは、営業量の増減とは関係なく、総額で一定期間変化せずに発生する原価を指します。たとえば、設備の減価償却費や機械のリース料、保険料などがこれに含まれます。

👱🏼;そうだね。そして限界利益を学んだね。

限界利益:

限界利益の本来の意味は製品を追加的に一つ売った場合に増加する利益の追加的増加分のこと、簡単に言えば、餃子の一皿の売り上げがもたらす追加的な利益のことだ。微分と同じ概念といっていい。(理系の人ならわかる)会計では、限界利益は「売り上げ金額から変動費(ここでは材料費)を差し引いた金額」という意味でつかわれる。つまり、餃子の売り上げから比例して増加する材料費を差し引いた金額がこの店の限界利益。

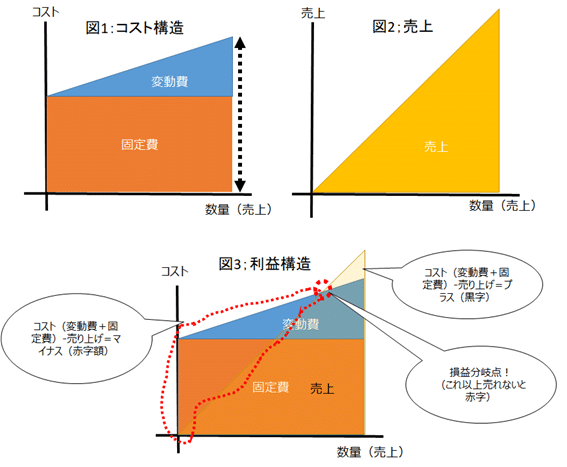

そこまで来てから、損益分岐点だね。下記の図を使って説明したね。

🧒;はい。図1がコスト構造ですね。コストは比例費と固定費で成り立っていて、図2が売り上げです。これを合算したものが、図3でしたよね。何も売れなければ、図3でいう数量がゼロのところで赤字がコストそのものになります。つまり、一つも売れていないから赤字は固定費分になります。ただ、一つ売れていくと限界利益分、つまり、売り上げ-比例費分だけ増加していくですよね。そして、限界利益で徐々に固定費分を支払っていく感じになるのですね。数量(売り上げ)が増えていくことによって、固定費から、その分の限界利益が差し引かれて、赤字幅が減っていく、そして、赤字分がゼロになるところが損益分岐点ということでしたよね。

👱🏼;その通り、そしてここでフレンチレストランと餃子屋のビジネスの質の違いの説明をしたね。限界利益が高い、フレンチレストランと低い餃子屋さんだね。リスクの取り方がことなっていたね。

🧒;はい。そしてその後、具体的な演習問題を使って理解を深めました。

◆原価低減。目指すべき殺風景な工場。

👱🏼;そうして次は原価低減だね。まず下記のの要素を知ることから始めたね。

① 工場の維持費(固定費)

② 材料費(変動費)

③ 製造スピード

🧒;維持費低減のために可視化について学びました。

-可視化のルールを作る。最初に管理したい活動を決める。例えば、生記事を裁断する、服を縫う、服を検査する、手直しする、ミーティングするなど。

-その活動が価値あるものかないものか定義する。

-価値ある活動は青色、価値がないものは、赤色で表示(縫う作業は価値あり、手直しはなし。

-それぞれの活動に対して使った実績時間を集計

-実績時間に単価をかけて原価に置き換える

という流れでした。これで無形活動が金額に置き換わる、しかもその活動の価値の有無は色で判断ができるもしグラフで表現すれば、会社がどれだけムダなお金を使ったかが、一目でわかるようになるということでしたよね。

👱🏼;そして材料費削減は、使いかけの材料在庫を減らすことを学んだ。最後に製造スピード。

安曇先生は、次のように例えていた。「大雪が降ってきたとする。しかし傘がない。その場合走って帰る。雨に濡れたくないならばそれが一番。原価計算に置き換えれば、工場の中には維持費という雨が降っていると考えればいい。」

具体的には、ハンナの例で説明していたね。裁断工程で、たくさん作れてもそれが縫製工程の手前で滞留すれば原価がどんどん追加されるような原価計算方式にするべき。そして、製品検査で異常が見つかり完成処理が遅れた場合も原価は高くしなければならない。それだけ工場の維持費を使っている理由だけでなく、経営者は製品原価の多寡をトリガーにして、工場の内部の起きている以上が察知できるようにならなければならないと言っていたね。

🧒;はい。滞留時間に対して、維持費を割り当てるということでした。だから工場維持費は製造スピードを基準にして、製品原価に負担させる必要があるということでした。中間在庫を少なくしリードタイムを短くすることで、ムダの削減、そして異常の見える化を会計的に実施する。結果、固定費の総量を削減していくということですね。これはトヨタ生産方式と同じ考え方ですね。

◆決算書の解釈、深堀

👱🏼;そうだ。その通り。ここまでで、各種説明は終わっていて、最後にハンナの決算のタイミングでの逆粉飾の事例で、決算書の読み方の例を学んだね。

🧒;決算書を見る際は、複数の期を見比べて、「大きい数字の増減」がないかを確認するところからでした。主人公は、バランスシートを見て、これまで確かに効率よく生産するようになったから、仕掛品や製品の在庫が減ったのは理解できたが、それでも減り方が異常と気づき、売掛金の減少にも気づきました。そして、損益計算書も確認する。だいぶ原価を下げたのに粗利益は悪化していることに気づきました。

👱🏼;そして、キャッシュフロー計算書を見て、当期は損失からスタートしたが、営業キャッシュフローは大幅な黒字。さらにおかしいと気づいて最後に在庫への間接費の割り当ての不正操作に気づいたんだ。不正の仕方は、下記の図だったね。

🧒;そして、逆粉飾を見つけ、銀行からの融資継続が決まり、最後に主人公が、「工場の製造リードタイムを短縮して、歩留まり100%の達成できる生産ラインを作ります。材料は必要量だけ最低価格で買うようにし、余分な在庫を持たない生産システムの導入をしていきます。」といって終わるのですよね。

👱🏼;よくできました。だいぶ長かったけど会計の基本部分はある程度これで抑えられたと思うよ。

🧒;あー長かったです。でもありがとうございます。早速、自分の工程データを確認してみます。もしわからないところがあったらまた聞くかもしれませんが、相談に乗って下さい。

👱🏼;ぜひとも。また声をかけてくれ。

・・・・・・・・・

今回は、本マガジンの総括でした。これまで、お疲れさまでした。1冊の本をすべて網羅したプラスオリジナルの演習問題を付けましたので、基本的な部分はある程度抑えられたのかなと思います。

次回は、場面が変わって、先輩の健が新規事業を任され、新課長になり組織をどのように作っていくかのものがたりを対話式で進めながら、ビジョナリーカンパニーの解説をしていきたいと思います。今度は工場長(役員)がメンター役になる設定を考えています。ぜひ、フォロースキお願いいたします。

今回は下記の本に沿って、解釈を入れながら投稿しています。

また、下記にこれまで作成した別マガジンを記載します。ぜひ覗いてみてください。

#製造

#理論と実践

#ものづくり

#成長

#5S

#トヨタ生産方式

#ジャストインタイム

#自働化

#リーンプロダクション

#ザゴール

#制約理論

#ドラッガー

#ビジョナリーカンパニー

#アドラー

#コーチング

#情報リテラシー

#要件定義

#会計

#損益計算書

#決算書

#損益分岐点

#原価低減

この記事が気に入ったらサポートをしてみませんか?