【ものづくり現場で管理会計2:会計はだまし絵?】

*前回までの投稿は上のマガジンに入れています。

このマガジンは、主に管理会計について対話を使って解説していきたいと思います。

現場改善の手法や考え方を学び実践をした紫耀(ショウ)。早いもので入社5年目になりました。課のコストや売り上げ、収益管理にも関わるようになり、会計に興味を持ちます。そして、先輩の健に再度、会計について教えを請います。今回は”会計の本質と損益計算書の仕組み”について対話を使って解説します。会計の基本がストーリーで学べる本~餃子屋と高級レストランどちらが儲かるのか~の第一章に沿って進めます。(リンクは最後に貼っています。)

・・・・・・・・・・・・・

🧒:おはようございます。

👱🏼;おはよう。今日は”会計の本質と損益計算書の仕組み”をテーマに解説していくよ。

🧒;はい。よろしくお願いします。

◆会計はだまし絵?決算書とは?

👱🏼:早速、安曇先生に指導してもらうことになった由紀さんは意気揚々としているんだけど、会社内はもちろんまだまだ大変な状況。役員会では、経理部は、”在庫が増えたのは製造のせいだ”、といい製造部は”指示されてたぶんしか作っていないのでデザインが悪い”といい、デザイン部門は”製造の品質が悪いから売れないんだ”という。そして、結局、社長にどうするんですか、と詰め寄るという感じになっていたんだ。

🧒:うあー、ぐだぐだ、、最悪ですね。でも、業績が悪くなるとそうなりますよね。セクショナリズムというか、社内での縄張り争いみたいになって、結局顧客が中心にならなくなるんですよね。

👱🏼;だよね。あるあるだよ。そんな日々の中、安曇先生の指導が始まる。そして、最初の安曇さんの質問は、「お父さんから引き継いだ会社をどのようにしたいと考えているんだい?」と聞かれる。

🧒;おー。本質ですね。

👱🏼;そうだよね。覚悟がなかったら絶対に続かないもんね。そして、由紀さんは「先生にお願いする前は、破産しても構わないと思っていたが、大好きな洋服。素敵なブランドをたくさん送り出してきたハンナを失いたくない気持ちが強いです」というんだ。そして、先生は「それなら、自分で自覚をして役員なんてアテにしてはだめだ」といわれる。

🧒:トップは常に孤独ですね。

👱🏼;そうだね。ここから、会計の話に入っていく。先生は、突然下記の写真を取り出す。知っているか?

🧒;はい、知っています。IEの講義でも見ました。見方によって、見え方が全く異なるだまし絵、「ルビンのツボですね」。これがどうかしたんですが?

👱🏼;そうだ。これが会計の見方に関係してくるんだ。決算書を見るときに、初心者は、一つの見方しかできない。だけど、訓練をすると別の姿が見えてくる、つまり会計も「だまし絵」なんだ。

🧒;IEの時と全く同じようなこと言われますね。作業分析、見える化して、いつも見えていない現場の問題をあぶりだそうって言われますもんね。

👱🏼;うん。どんな場面でも見方は一つではないということだね。

🧒;はい。すみません。ちなみに決算書は、ぼんやりはもちろんわかるのですが、ちょっと教えてもらえませんか?

👱🏼;そうだね。クラウド会計ソフト freeeさんのHPでは下記のように書いてあるよ。

決算書とは、正式には財務諸表といいます。一定期間の会社の経営状態や財務状況を表す書類で、中でも以下の三つの書類は「財務三表」として重要視されています。

・損益計算書(P/L)

・貸借対照表(バランスシート)

・キャッシュ・フロー計算書

企業活動というものは、基本的に資金調達→投資活動→営業活動の循環であるといわれています。これは、会社のお金の流れとも一致します。

この一連の企業活動を一会計期間で区切って作成されるものが決算書です。

🧒:よ、余計にわからないことに・・。

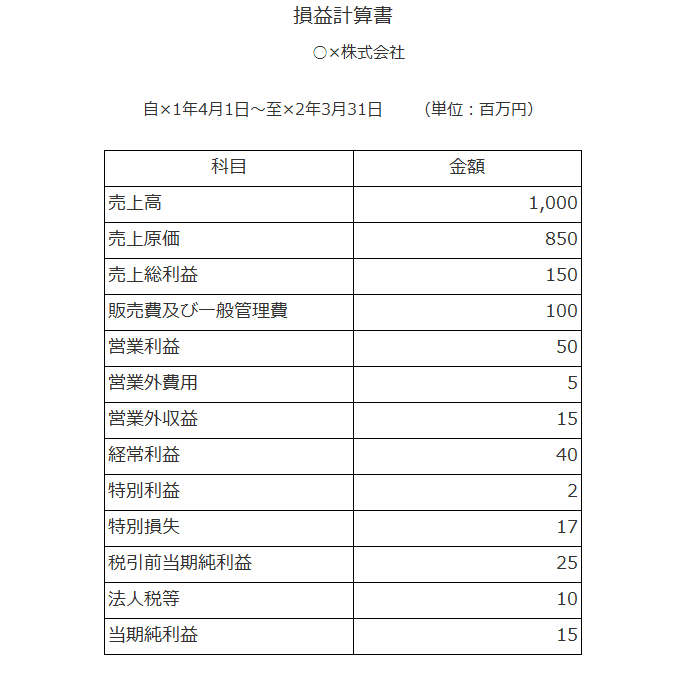

👱🏼:まあ、文字だけ並ぶと難しいよね。そうなのよ、一足飛びに全部わかることは難しい。これから徐々に章を追って解説するから心配しないで。今回は、まず簡単に損益計算書の仕組みについて安曇先生の言葉を使って簡単に解説していこう。損益計算書の代表例は下記だ。中小企業研修協会さんのHPから抜粋させてもらっている。

◆損益計算書にある利益とは

🧒:損益計算書(P/L=「Profit and Loss Statement」)ですね。

👱🏼;損益計算書には、売り上げと費用が書いてある。利益ってなんだと思う?

🧒;そりゃ、利益って、“売り上げ-利益”ですよね。

👱🏼:そうだ。単純計算だが、利益っているのは“単独では存在できない”ってことがここでは重要なんだ。

🧒;なんかわかっていそうで、きちんと認識できていない気がします。

👱🏼;由紀さんも同じ反応だったんだ。そして、安曇先生はこの“利益は単独で存在しない”、ということに言及していく。このことが会計を謎にしているというんだ。

🧒;謎に?

👱🏼;安曇先生は、会社が作る決算書はだまし絵だといっていて、会計のプロは様々なテクニックを使って決算書を見栄え良くするといっているんだ。化粧のように。

🧒;会計は会社のありのままを表しているわけではないのですか?

👱🏼:そこが微妙な点なんだ。許される範囲の化粧のようなものであれば問題ないのだが、それが過ぎるとだまし絵になってしまう。安曇先生はさらに真実を表現した決算書はこの世に存在しないとまでいうんだ。決算書が伝える情報は、「会社の主観」が織り込まれていて、その主観によって利益は変動する。

🧒;会社の主観?

👱🏼;そう。会計基準の選択、貸倒引当額など、会社側が判断することで見積もり評価が変わる項目があるんだ。なお、貸倒引当額について、簿記お助けNaviさんのブログでわかりやすく説明してブログがあったから引用させてもらうよ。

貸倒れ(かしだおれ)とは、得意先から売掛金や受取手形の代金が受け取れなくなってしまうことです。売掛金や受取手形の代金が受け取れなくなってしまうパターンとしては、

・得意先の倒産

・倒産はしていないけどお金を払えない

などがあります。こういった貸倒れはビジネス上一定の確率で起こりうると考えられるので、会社は決算時に、将来貸倒れる可能性がある売掛金や受取手形がどのくらいあるかを見積もって準備します。これを勘定科目貸倒引当金として計上します。

🧒:難しいですが、自分たちで見積もりするという意味がなんとなくわかりました。出荷前在庫、仕掛りも評価自体は会社がするのですね。言い方悪いのですが、ちょっと、いい加減なんですね。

◆会計の本質

👱🏼;いや、でも、いい加減ということではないんだ。これは会計の本質だって安曇先生は言うんだ。会計は自然科学のように絶対的な真理を追求するものではない。ルールの上に立った相対的な真実を追求するものだと、安曇先生は言っていて、さらに、会計はルール違反を嫌う。なぜなら恣意性が混入するからだ。その恣意性を排除するための大前提に、「ルールの継続適用」がある。つまり道路交通法のようなものだ。というんだ。

*ルールの継続適用:飢餓用会計は、その処理の原則および手続きを毎期継続して適用し、みだりにこれを変更することを禁止している。

🧒;なるほど、道路交通法も日本では左側通行、アメリカでは右側通行ですが、どちらが正しいというものではないですもんね。だけど、どちらかのルールを一度決めたら守らなければならないですもんね。ルールを守れば正しいということですね。

👱🏼:そう。そして、さっきも言ったけど、会計のルールはいくつか用意されている、その選択は会社の意思でできる。しかも金額が確定していない場合は、費用は合理的に見積もって計上することが要求される。つまり、会計数値は主観が入り込んだ、要約された近似値と言わざるを得ないんだ。

🧒;つまり由紀さんは、会社をつぶさないために会計は不可欠だが、会計数値を鵜呑みにしてはいけないということですね。だまし絵であるからですね。

👱🏼;その通り。でも、そういう見方をすれば数字の裏に潜む本質を的確につかむことができるんだ。今日は、ここで終わりにしよう。本当に簡単に損益計算書の話を通して、会計の本質について話をしたけども、次回は、もう少し具体的な話で、貸借対照表つまりバランスシートについて話をしていくよ。

🧒;はい。よろしくお願いします!!

・・・・・・・・・

今回は、引き続き導入のようになってしまいましたが、損益計算書を引き合いに出して、会計の本質について解説をしました。やはり、ルールがあるものというのは、使い方見方によって解釈が全く変わってきてしましますよね。きちんと知識を持って、様々な角度から決算書を見ていきたいものですよね。次回は、財務三表の一つの貸借対象表について対話形式で解説したいと思います。ぜひフォロー、好きお願いします!!

続きは下記です。

今回は下記の本に沿って解釈をいれて投稿させてもらっています。

#製造

#理論と実践

#ものづくり

#成長

#5S

#トヨタ生産方式

#ジャストインタイム

#自働化

#リーンプロダクション

#ザゴール

#制約理論

#ドラッガー

#ビジョナリーカンパニー

#アドラー

#コーチング

#情報リテラシー

#要件定義

#会計

#損益計算書

#決算書

この記事が気に入ったらサポートをしてみませんか?