【節税にはならない】が、ふるさと納税で地方に活力を!お得な制度や申請方法を解説

ふるさと納税のルール厳格化により、9月末に駆け込み納税をする人が多く見られました。

そして、今度は年内までに寄附金を限度額までに使い切ろうとする、第2次駆け込み納税が起きています。

10月からルール厳格化になっても人気が衰えることがない「ふるさと納税」。

生まれた故郷や応援したい自治体に寄附をすることで豪華な返礼品を受け取れることは、もうご存じだと思います。

また、ふるさと納税はよく「節税対策になる」と言われます。

たしかに税金の控除は受けれます。

しかし、自己負担を引いた額が控除される仕組みなので厳密には節税とはいえません。

つまり、税金の前払いをしているだけと言えますが、それを踏まえても返礼品がもらえるありがたい制度には違いありません。

そこで本記事は、ふるさと納税の制度の基本と申請方法を簡単に解説します。最後までお付き合いください。

ふるさと納税とは

ふるさと納税とは、生まれた故郷や応援したい自治体に寄附ができる制度です。この制度を行っている自治体であれば全国どこでも寄附をすることができます。

また、住んでいる自治体にもふるさと納税を通して支援は可能です。その場合、税金の控除は受けれますが返礼品はありません。

手続きをすると、寄附額の自己負担2,000円を差し引いた金額が控除されます。一方、自治体からは寄附額の30%以内に相当する返礼品が届く仕組みとなっています。

たとえば5万円のふるさと納税をした場合、

税金控除:50,000円 - 2,000円 = 48,000円

返礼品:50,000 円 × 30% = 15,000円

翌年の所得税や住民税から48,000円が減額され、15,000円相当の返礼品を受け取れます。

ふるさと納税は「税金の前払い」

ふるさと納税はよく「節税対策になる」と言われます。

ですが、先ほどの計算から分かるように支払った寄附額のうち2,000円を引いた金額が控除される制度です。

つまり、税金の前払いとなっているため、実質的には節税ではないことがわかります。もっというと収支では2,000円のマイナスになるのです。

しかし、だからといってふるさと納税をする意味がないわけではありません。

返礼品には、自治体の特産品が多く「肉や魚」「果物」といった生鮮食品から温泉の宿泊券まで多岐にわたりお得な制度には変わりありません。

この制度を利用して、地域の特産品を味わってみてはいかがでしょうか。

控除上限額の目安と計算方法

ふるさと納税で気をつけたいのが「控除上限額」です。

この上限額(年間)は、年収と家族構成ごとのパターン別で変わるため、いくらまでふるさと納税ができるのかを知ることが必要になります。

上限額を超えた場合はただの寄附となってしまい、控除を受けられないので注意しましょう。

上限額の計算は少し複雑なので、控除額の目安を知りたい方は下表を参考にしてください。

詳しく知りたい方はこちらへ

ふるなび「控除上限額シミュレーション」

税金の計算方法

実際に、「所得税」と「住民税」がいくら還付・控除になるのか見ていきましょう。

計算式は、以下で算出します。

■所得税の還付額

● 控除額:(ふるさと納税 - 2,000円)× 所得税の税率

※控除の対象となるのは、総所得金額等の40%が上限

所得税の税率:国税庁「No.2260 所得税の税率」

■住民税の控除額

● 控除額(基本分):(ふるさと納税 - 2,000円)× 10%

※控除の対象となるのは、総所得金額等の30%が上限

● 控除額(特例分):(ふるさと納税 - 2,000円)×(100% - 10%(基本分)- 所得税の税率)

※特例分の控除額が住民税所得割額の2割を超える場合は、

・控除額(特例分)=(住民税所得割額)× 20%

総所得金額等とは、

サラリーマンは、給与収入から給与所得控除額を控除した金額、年金受給者は、年金収入から公的年金等控除額を控除した金額です。

■所得税の還付額・住民税の控除額

ここからは、いくら還付・控除を受けられるのか具体的に数字で見ていきましょう。

計算にあたっての条件は、

独身

年収600万円で所得税率 20%

ふるさと納税77,000円(控除上限額)

なお、医療費控除や住宅ローン控除など、その他の税金控除を受けていないとします。

先ほどの計算式を当てはめると以下となります。

所得税:(77,000円 - 2,000円)× 20%= 15,000円

住民税(基本分):(77,000円 - 2,000円)× 10%= 7,500円

住民税(特例分):(77,000円 - 2,000円)×(100% - 10% - 20%)= 52,500円

所得税の還付額は15,000円、住民税の控除額は60,000円で、合計75,000円が控除となります。

所得税の還付金は、確定申告後に口座に振り込まれます。一方、住民税は翌年の6月から一年間控除されます。

上記の金額はすべて目安額となります。

具体的な計算は、お住まいの市区町村にお問い合わせください。

控除を受けるためには手続きが必要

ふるさと納税は、所定の手続きを踏まないと控除を受けることができません。

申請手続きには2つあり条件により異なります。

ワンストップ特例制度

確定申告

まずは、ワンストップ特例制度から見ていきましょう。

1.ワンストップ特例制度

年末調整(給与所得者:サラリーマンなど)を受けている方は、ワンストップ特例制度を利用することで確定申告を行わなくても簡単な申請で寄附金控除を受けれます。

ワンストップ特例制度は、「住民税」のみの控除となります。

■申請条件

以下の条件に当てはまる場合に利用できます。

1月1日~12月31日の1年間で寄附先が5自治体以下の方

確定申告をする必要のない方

ふるさと納税以外に申告するものがない場合に限り、利用できる制度となります。※医療費控除・住宅ローン控除などがある人は確定申告が必要

■申請期限と必要書類

申請の期限は、寄附をした翌年の1月10日(必着)です。

今年の1月1日~12月31日に寄附をした分は、寄附ごとに「申請書」と「必要書類(下図)」を用意して申請期限までに自治体へ送付する必要があります。

提出が間に合わなかった場合は、確定申告をする必要がありますのでご注意してください。

■控除期間

住民税の控除を受けれらる時期は、翌年6月から翌年5月までの1年間控除されます。

■住民税の確認方法

確認方法は、住民税決定通知書の下の枠内にある「摘要」を確認します。

この枠内に「寄附金税額控除額: 〇〇円」と書かれてありますので、その金額を確認しましょう。

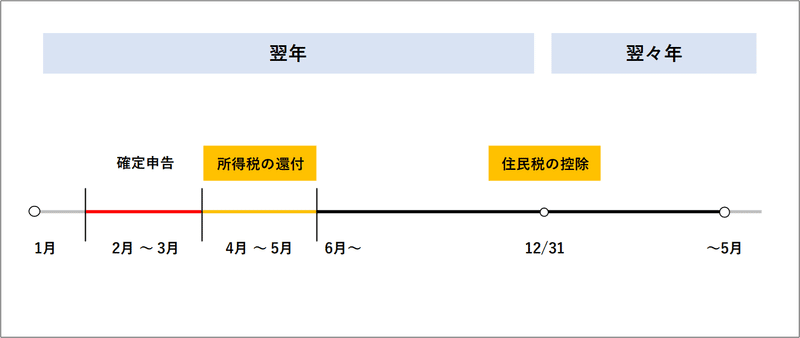

2.確定申告

寄附した金額に対して確定申告を行うことで、還付・控除を受けることができます。

■申請条件

以下の条件に1つでも当てはまる方は、確定申告をする必要があります。

上記の条件に当てはまらない方は、確定申告とワンストップ特例制度どちらでも利用することができます。

■申告時期と必要書類

申告時期は、翌年の3月15日頃となっています。

確定申告を行う際には、寄附を証明する書類(受領書)の添付が必要です。その受領書を含め必要な書類は下図となります。

申告書類の提出方法は、郵送、持参、電子申告(e-Tax)の3つとなり所轄の税務署に提出します。

■還付と控除時期

所得税の還付時期は、手続きからおよそ1~2ヵ月後に指定口座に還付金が振り込まれます。

一方、住民税の控除時期は、翌年6月から翌年5月までの1年間控除されます。

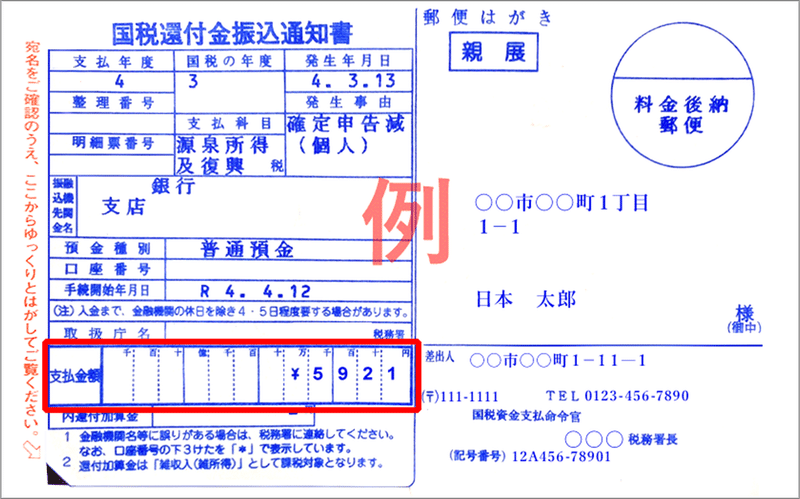

■還付金の確認方法

確認方法は、「国税還付金振込通知書」というハガキから確認できます。

ワンストップ特例制度と確定申告の比較表

ワンストップ特例制度と確定申告との違いを一覧にしていますので、内容をよく確認しておきましょう。

なお、確定申告とワンストップ特例制度の併用はできません。

ワンストップ特例から確定申告に変更した場合、自動的に確定申告が優先されますのででご注意ください。

まとめ

ふるさと納税の仕組みと申請方法についてお伝えしました。

いかがでしたでしょうか。

ふるさと納税は自己負担2,000円で、寄附先の自治体から返礼品として特産品を受け取れるオトクな制度です。

また、「節税対策になる」と言われますが、

税金の前払いとなるため実質的には「節税・減税」の効果はありません。

ですが、金銭的なメリットの享受はないものの、それにかわる豪華な特産品、そしてこの制度をとおして地域活性化にも貢献することができます。

寄附額の上限や申請期限などはありますが、基本的な仕組みをよく理解して賢く上手に利用しましょう。

ルール厳格化について詳しく知りたい方はこちら ↓

この記事が気に入ったらサポートをしてみませんか?