熊野 整 (Kumano, Hitoshi)

記事一覧

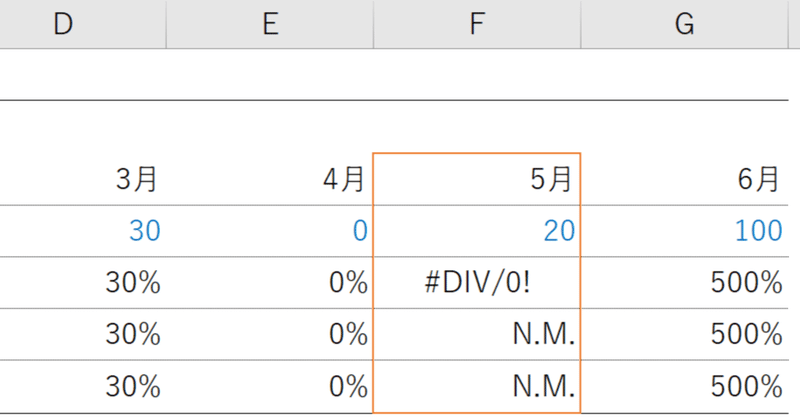

【Excelテク】成長率が計算できないときのエラー表示「#DIV/0!」の対応

今回はExcelテクニックの紹介です。先日Excel研修で、「前月の販売数がゼロのとき、前月比の計算をすると #DIV /0! というエラーが出てしまった。これだとクライアントが理…

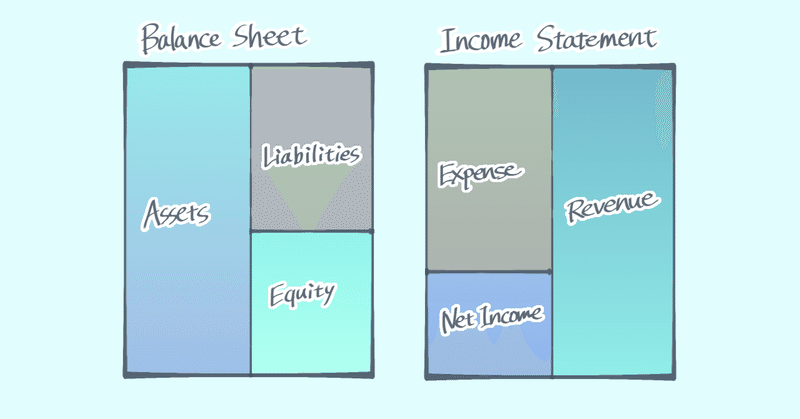

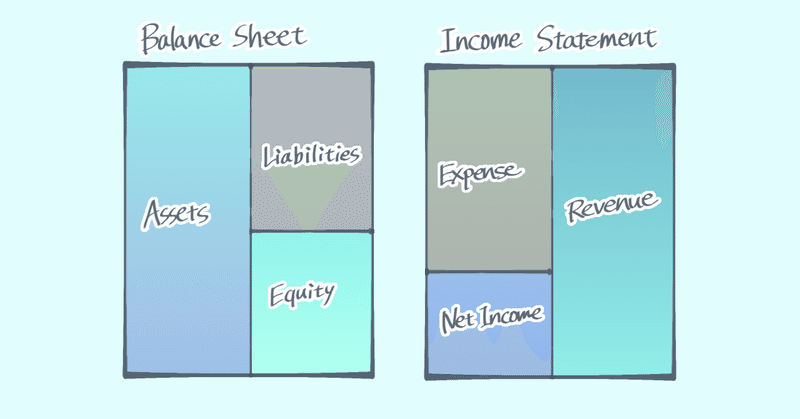

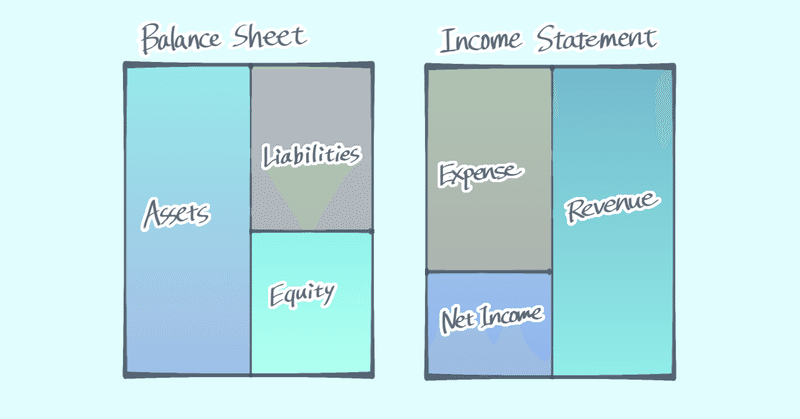

財務モデリングQ&A(2) 財務三表が一致しないときのチェック点(後半)

前回記事の続きです。

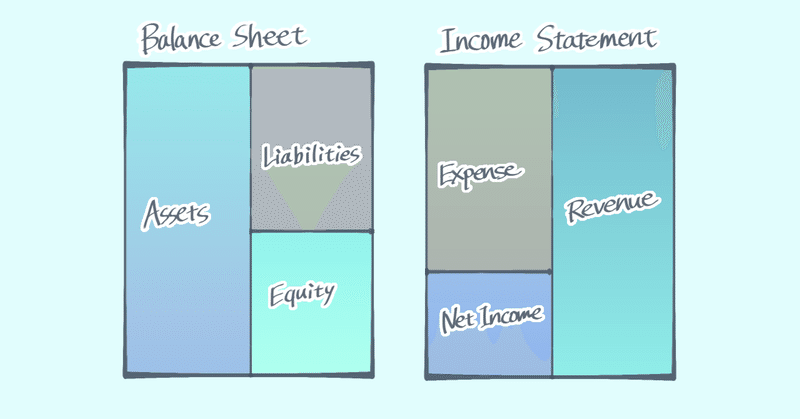

財務三表が一致しない原因(3) 純利益、配当など資本政策、利益剰余金、の数値が不一致財務三表の数字を一致させるには、PL, BS, CF各項目の関係性をしっかり理解する必要があります。たとえば、BSの利益剰余金の増減要因は、純利益によるプラス、資本政策(配当や自社株買い)によるマイナスがあります。

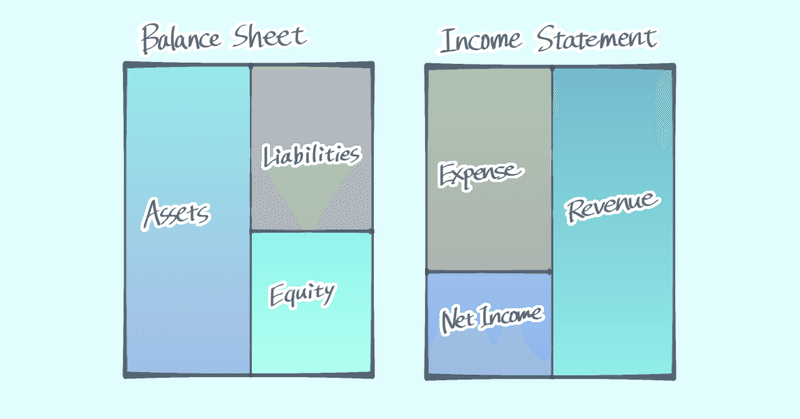

財務モデリングQ&A(1) 財務三表が一致しないときのチェック点(前半)

財務研修を行っていると、よく聞かれる相談が「財務三表の数字が合わないのですが、どのようなところにミスがありそうでしょうか」というものです。今回は、ミスが起きそうなポイントの代表例をいくつかご紹介します。

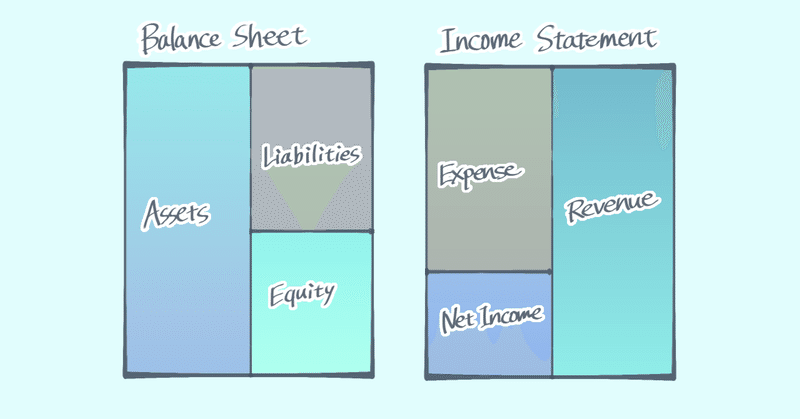

財務三表とはPL, BS, CF(キャッシュフロー計算書。CSと書く場合が多いが、今回は略称として分かりやすいCFと書く)の3つの表のことです。

財務三表が一致する、とは?PL, BS, CF

Excel グラフ作成テクニック(4) コピペ便利技

Excel グラフ作成テクニック、今回はコピペの便利技です。複数のグラフを合体させたり、1つのグラフの書式を別のグラフにコピペすることができるテクニックの紹介です。

便利技(1) グラフを水平または垂直にコピペするExcel上でグラフを並べるときに、水平または垂直に並べることがあります。コピペしたあとに毎回並び替えるのは面倒なので、この場合は、「水平または垂直にコピペする」ことで、並べる手間を省

Excel グラフ作成テクニック(3) 配色パターンとフォントの設定

Excelグラフ作成のコツについて、第三弾です。今回は、配色パターンとフォントの設定について。

配色パターンとフォントの設定今回紹介する配色パターンとフォントの設定を学ぶと、いちいちグラフを作成するたびにグラフ色やフォントを修正する必要がなくなります。

たとえば、以下右図のように、緑を基調にしたグラフをにしたり、

以下の右図のように、文字・数字のフォントをすべてメイリオに統一することが可能に

Excel グラフ作成テクニック(2) 標準グラフとテンプレート

前回に続いてExcelグラフ作成テクニックについて。今回は、同じグラフを何度も挿入・作成するのが面倒というときに知っておきたい「標準グラフ」「テンプレート」の使い方について。これを知っておくと大幅にグラフ作成の時間を短縮することができます。

標準グラフの表示(Alt + F1)まず、以下のショートカットをご紹介します。

データを選択して、Alt + F1を押すと、すぐにグラフを作成できます。と

Excel グラフ作成テクニック(1) 便利ショートカット

Excel作業で意外と時間がかかるのがグラフ作成。今回は、このグラフ作成の便利テクニックを紹介します。

グラフ作成(Alt キー)まずグラフを作成するときに覚えておきたいのがAltキーです。

【Excelテク】成長率が計算できないときのエラー表示「#DIV/0!」の対応

今回はExcelテクニックの紹介です。先日Excel研修で、「前月の販売数がゼロのとき、前月比の計算をすると #DIV /0! というエラーが出てしまった。これだとクライアントが理解できないので、どうすればいいか?」というご質問がありました。

下の表のセルF5です。

計算式を見ると、今月の販売数÷前月の販売数、となっており、

5月の計算式を見ると、前月=4月の販売数がゼロとなっているため、「ゼ

財務計画Q&A「新規事業の売上が予測できないが社内決裁を取りたい」

先日、大企業の新規事業担当者が集まって財務モデル研修を行ったときに、以下のテーマでディスカッションがありました。

・新規事業の企画を担当している

・事業計画を作成しているが、事業の新規性が高い

・似たようなビジネスモデルもなく、売上・利益がどれくらいになるのか見当がつかない

・しかし、社内の決裁を通さないと予算がもらえない。どうしたらいいか?

この問題は、多くの新規事業担当者が抱えている悩みで、

B/S分析(8) 流動資産・流動負債の分析(後半)キャッシュ・コンバージョン・サイクル

前回やりました売掛金、棚卸資産、買掛金の総合分析=キャッシュ・コンバージョン・サイクルについて。

これまでの復習まず、これまでの復習ですが、売掛金や棚卸資産が多いと現金不足になってしまうリスクがあります。一方で買掛金が多いのは手元の現金が余るので、現金不足リスクは下がります。

しかし、売掛金や棚卸資産の「金額の残高」を見ても、あまり意味はありません。あくまで売上や売上原価との比率によって、改善

B/S分析(7) 流動資産・流動負債の分析(前半)

流動資産、流動負債まず流動資産、負債の代表例は、売掛金、棚卸資産、買掛金です。

これらは、会社を運営するうえで必要な資産・負債です。売掛金、棚卸資産が流動資産、買掛金が流動負債。

流動資産・負債が多い、少ないと何が問題かでは、流動資産・負債と財務リスクの関係についてですが、これらの資産負債を管理しないと現金が足りなくなる可能性があります。

B/S分析(6) 固定資産と借入金のバランス(後半)

前回のつづきです。固定資産を、どの資金で支えているのかを見るのがポイントという話をしましたが、では具体的にどのような指標を使って判断するかについて解説します。

前回のおさらい固定資産を、どの資金で支えているのかで財務の安全性を判断します。純資産でまかえていれば安全度は高いといえますが、純資産+固定負債+流動負債すべてまかなっていると、財務の安全度は低い(リスクが高い)といえます。

B/S分析(5) 固定資産と借入金のバランス(前半)

今回は、バランスシート(B/S)の固定資産と借入金について。機械設備などの固定資産を購入する際、銀行から資金を借りることがあります。ところが、資金を借りすぎてしまうと、企業の財務健全性が低下してしまいます。

今回は、固定資産の金額と、借入金の金額のバランスについての解説します(もちろん、こういうバランスが正しいです、という内容ではありません。あくまで財務分析の一般論としての解説です)

固定資産