財務モデリングQ&A(1) 財務三表が一致しないときのチェック点(前半)

財務研修を行っていると、よく聞かれる相談が「財務三表の数字が合わないのですが、どのようなところにミスがありそうでしょうか」というものです。今回は、ミスが起きそうなポイントの代表例をいくつかご紹介します。

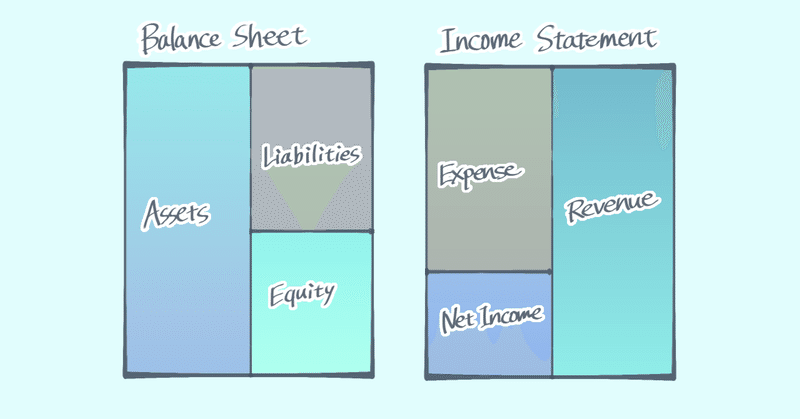

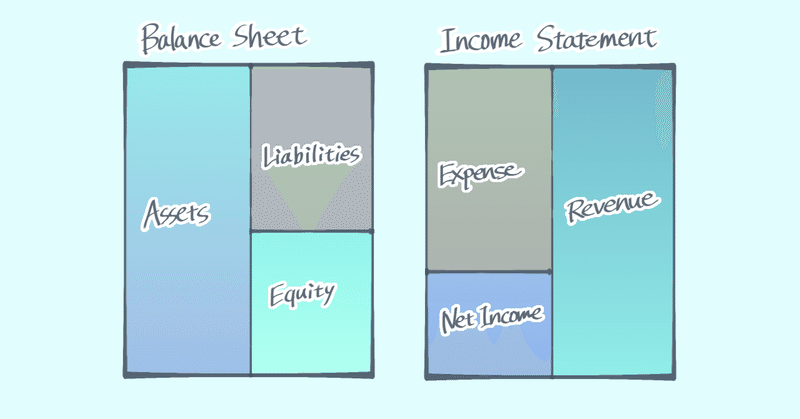

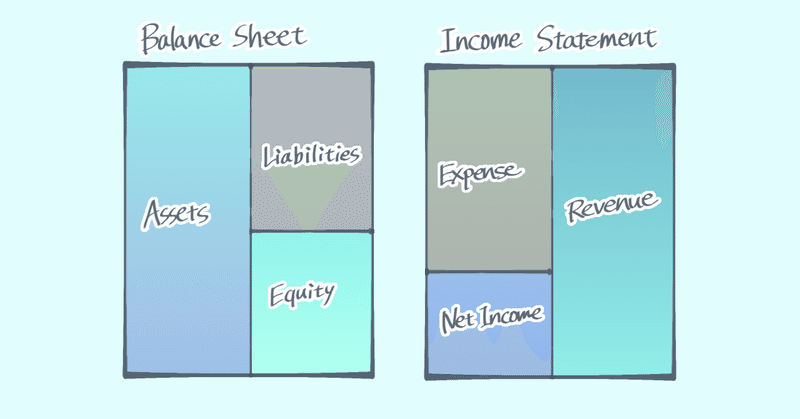

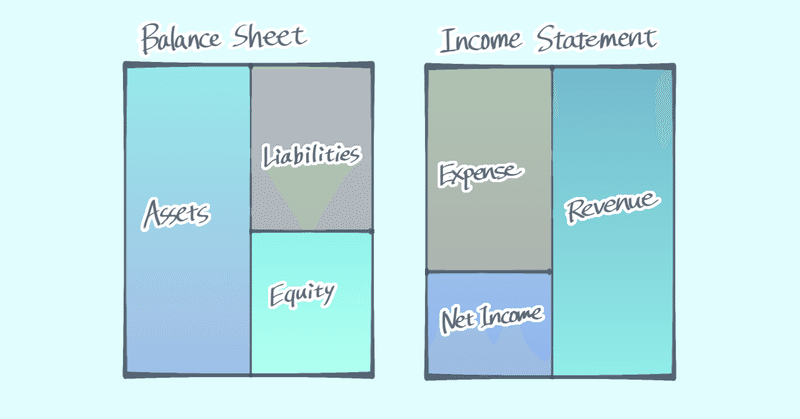

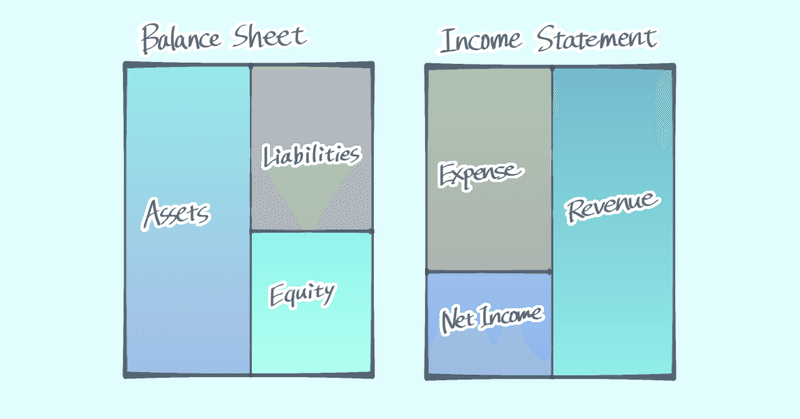

財務三表とはPL, BS, CF(キャッシュフロー計算書。CSと書く場合が多いが、今回は略称として分かりやすいCFと書く)の3つの表のことです。

財務三表が一致する、とは?PL, BS, CFの数値を正しくつなげていくと、

・BSの左右が一致する(バランスする)

・CF合