Photo by

aoming

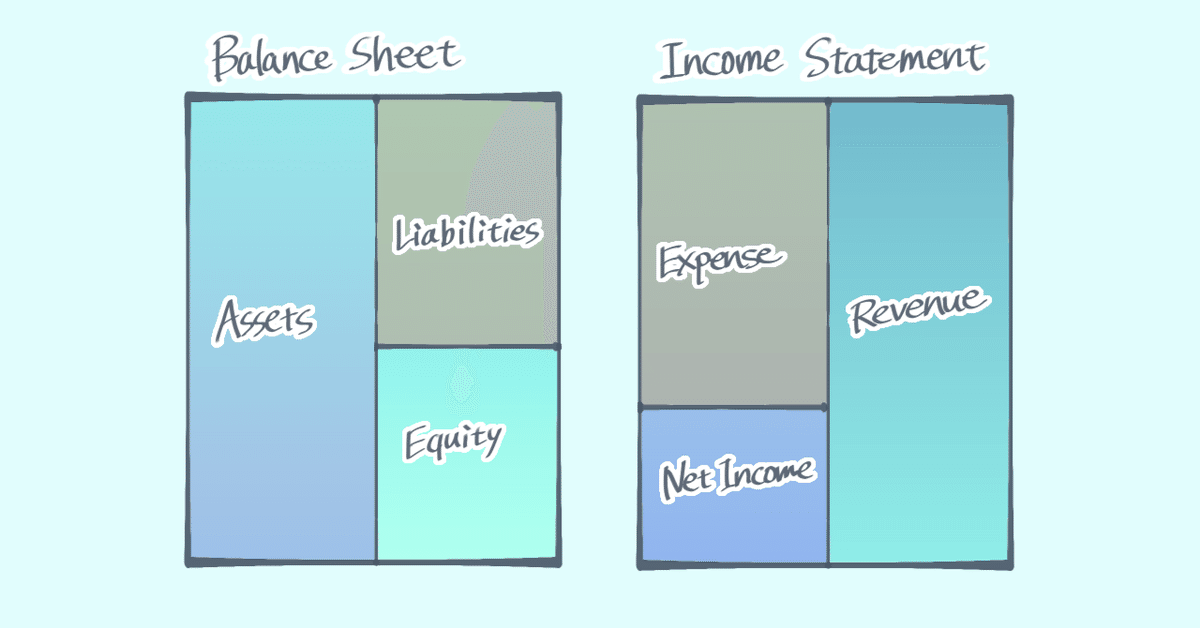

B/S分析(8) 流動資産・流動負債の分析(後半)キャッシュ・コンバージョン・サイクル

前回やりました売掛金、棚卸資産、買掛金の総合分析=キャッシュ・コンバージョン・サイクルについて。

これまでの復習

まず、これまでの復習ですが、売掛金や棚卸資産が多いと現金不足になってしまうリスクがあります。一方で買掛金が多いのは手元の現金が余るので、現金不足リスクは下がります。

しかし、売掛金や棚卸資産の「金額の残高」を見ても、あまり意味はありません。あくまで売上や売上原価との比率によって、改善しているかを判断します。

キャッシュ・コンバージョン・サイクルの計算方法

そこで、売掛金、棚卸資産、買掛金それぞれの回転期間を合わせて「総合的に分析」します。具体的には、

ここから先は

369字

/

5画像

¥ 198

この記事が気に入ったらサポートをしてみませんか?