Photo by

aoming

B/S分析(5) 固定資産と借入金のバランス(前半)

今回は、バランスシート(B/S)の固定資産と借入金について。機械設備などの固定資産を購入する際、銀行から資金を借りることがあります。ところが、資金を借りすぎてしまうと、企業の財務健全性が低下してしまいます。

今回は、固定資産の金額と、借入金の金額のバランスについての解説します(もちろん、こういうバランスが正しいです、という内容ではありません。あくまで財務分析の一般論としての解説です)

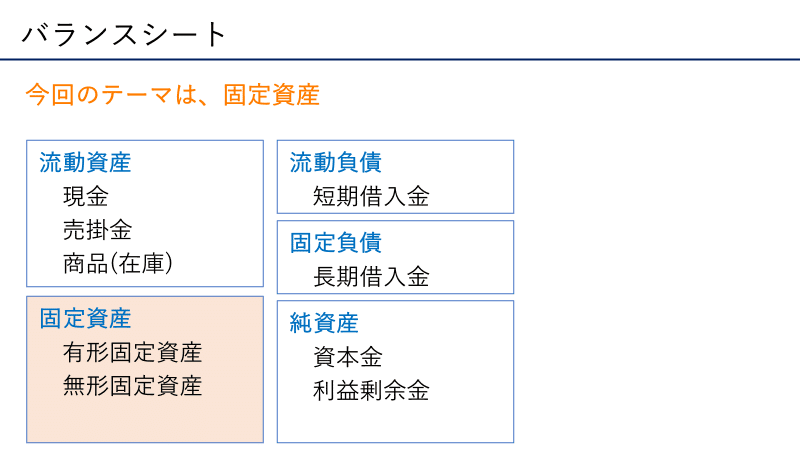

固定資産とは

まず今回のテーマは固定資産について。BSの左側にあります。

今回のポイントは、大きな設備投資はリスクが高い、ということです。

どんどん資金を借り入れて設備投資をすると、その設備から利益をあげられなければ、借入金を返済することはできません。そこで注目するポイントは、固定資産の金額を見るときに、「その固定資産、どれだけ借入に依存しているか」を見ることです。

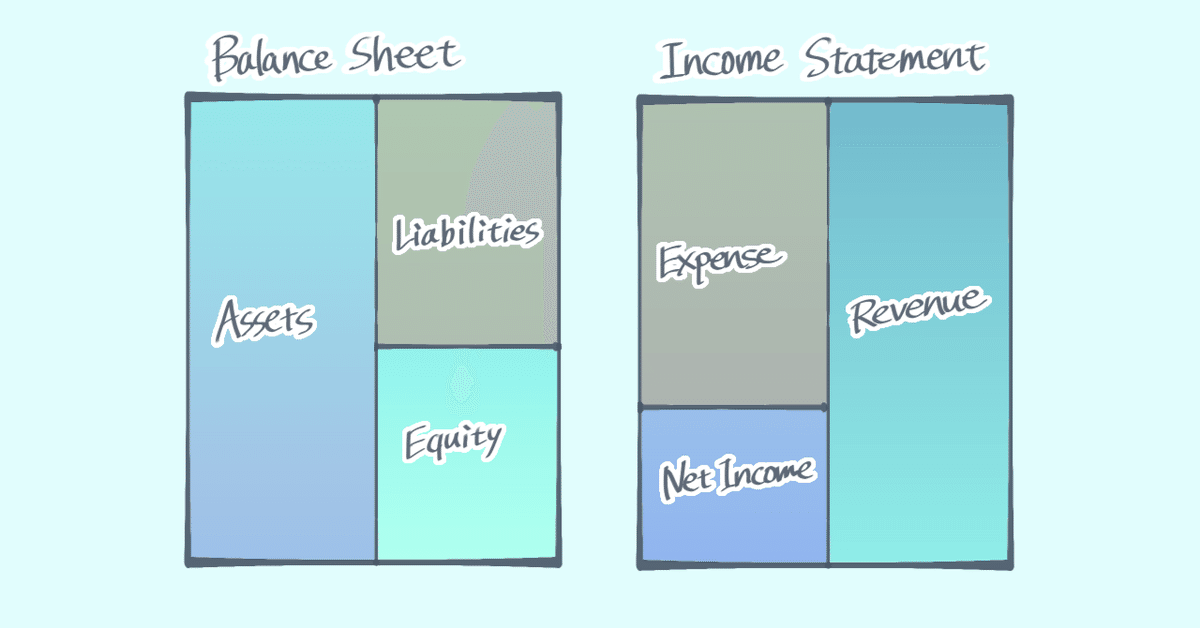

そもそもB/Sをどう見るか

ここから先は

992字

/

15画像

¥ 198

この記事が気に入ったらサポートをしてみませんか?