12/4 【米11月景況指数悪化、米11月雇用統計依然として強い、中国景気更なる悪化】

●パウエル議長 利上げ減速の可能性を示す

11月30日、FRBのパウエル議長は米ワシントンのシンクタンクであるブルッキングス研究所で講演を行った。

パウエル議長は当該講演において、「利上げ効果が完全に表れるのはこれからで、インフレ抑制に十分な引き締め水準に近づくにつれ利上げペースを緩やかにすることは理にかなっている」と発言し、「利上げの減速時期は早ければ12月の会合になるかもしれない」と示した。

一方で、インフレ抑制のためには、今後どの程度の利上げが必要か、また政策金利を引き締め水準で維持するにあたりどの程度の期間が必要か、といったことの方が利上げ減速の時期よりもはるかに重要との見解を示した。

また、物価安定の回復には、政策金利をしばらく引き締め水準で維持する必要があるとし、歴史は時期尚早の金融緩和に対し強く警告していると述べ、市場の早期緩和期待を牽制した。

市場はパウエル議長の発言について、よりタカ派の内容が示されると予想していたこともあり、発言内容が想定よりもタカ派ではなかったことから、米長期金利は低下。大幅なドル安・株高の反応となった。

●米 11月ISM製造業景況指数 ついに節目の50割れ

米サプライマネジメント協会が12月1日に発表した11月製造業景況指数は49.0(予想:49.7、前回:50.2)と好況・不況の節目とされる50を下回った。

ISM製造業景況指数とは、米サプライマネジメント協会が公表する製造業における景況感を示す指標。400以上の企業の購買担当者にアンケート調査を行い発表される。

主要指標の中で最も早い毎月第1営業日に発表されることから、景気の先行指標として注目される。指数は新規受注・生産・雇用・入荷遅延・在庫の5つの項目の総合指数となっており、指数が50を下回ると景気後退、50を上回ると景気拡大を示す。

内容を見ると、新規受注が47.2で前月から2.0ポイント低下。新規輸出受注は1.9ポイント上昇し48.4、受注残は5.3ポイント低下し40.0となっている。

ISM製造業調査委員会のティモシー・フィオレ会長は発表文で「11月の総合景況指数は、企業が今後の生産減少に備えていることを反映している」と説明した。

●米 10月個人消費支出(PCE)物価指数 2カ月ぶり伸び鈍化

米商務省が12月1日に発表した個人消費支出(PCE)物価指数は前年比で6.0%(予想:6.0%、前回:6.2%)と事前予想に一致し、前回から伸びは鈍化した。

ガソリン価格が軟調に推移しており、依然としてヘッドラインは6.0%と伸びは高いものの、全体的なインフレ圧力には弱まる兆しが見られる。

一方で、実質個人消費支出(インフレ調整後)は前月比で0.5%の増加。9月は0.3%の増加だったため、その伸びは加速した。

また財への支出(インフレ調整後)は1.1%増と急増。新車の購入増加が全体を押し上げた。サービス支出は0.2%増。ヘルスケアや宿泊、飲食サービスなどへの支出が拡大。

●米 11月雇用統計は予想上回る

米労働省が12月2日に発表した11月雇用統計は、非農業部門の雇用者数が前月から26.3万人増加した。平均時給(前年比)も5.1%(予想:4.7%、前回:4.7%)と事前予想及び前回から加速。

雇用統計とは、米国の労働省が毎月発表する経済統計のひとつだ。 非農業部門就業者数や失業率など労働市場の情勢をみる十数項目のデータが盛り込まれており、雇用情勢の変化は個人所得や個人消費などに波及するため、米国の景気動向を測るうえで重要な指標である。

AmazonやMetaなどのハイテク企業によるレイオフが次々と発表される状況下にあっても、依然として雇用は強い。ハイテク企業の人員削減は注目が集まるものの、その規模は大きくなく、すぐに再雇用先が見つかる状況。

11月の雇用者数の内訳を見ると、娯楽・ホスピタリティーやヘルスケア・政府部門などで特に増加した。一方で、小売りや運輸・倉庫などでは雇用が減少。

今回の雇用統計をからは、依然として雇用者数の増加は力強く、また賃金上昇圧力も強い。FRBの金融引締めについて、タカ派姿勢維持をサポートする内容といえるだろう。

●米10年金利の動きとドル円の推移

米10年金利の変動をその要因と共に振り返ると下図の通り。

ドル円の推移は下図の通り。要因は上記10年金利の変動と同じ。

●中国の景況感 更に悪化

11月30日に発表された中国の総合購買担当者景気指数(PMI)は、47.1と10月から1.9ポイント低下した。新型コロナウイルスを抑え込むゼロコロナ政策が、経済活動を停滞させている。

新型コロナの感染再拡大をうけ、首都北京など主要都市で市民の移動制限が厳しくなった。民間需要が落ち込み、自動車など製造業の新規受注が低迷した。非製造業も外食や娯楽などサービス業が打撃を受けた。

中小企業では収益悪化に伴う資金繰り難が目立ってきた。調査対象に民間企業が多い長江商学院の景況調査では、資金調達の環境を示す指数が11月まで4カ月連続で悪化した。

中国人民銀行(中央銀行)は12月5日、市中銀行から強制的に預かるお金の比率を示す預金準備率を引き下げる。5000億元(約9兆7000億円)の長期資金を市場に放出し、企業の運転資金などを支える。

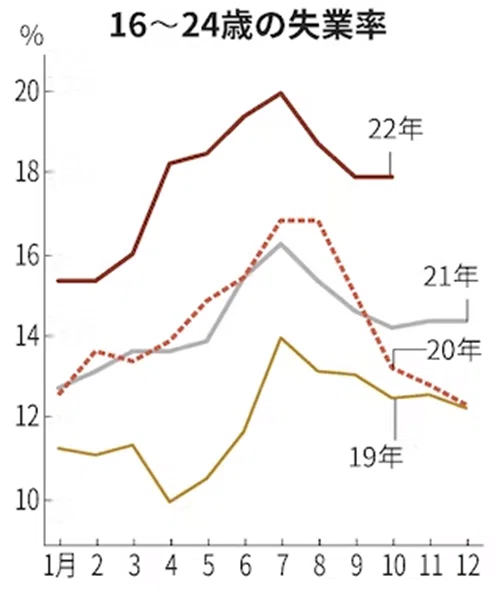

ゼロコロナの引き締めは22年に一段と強まっており、16~24歳の若年層の10月の失業率は17.9%と前年同月を3.7ポイント上回る状況。

ゼロコロナの影響を強く受けるサービス業の比率が大都市ほど高いことから、雇用環境は大都市圏ほど厳しく、主要31都市の失業率は6.0%と全体より0.5ポイント高い。

●来週12/5(月)~12/9(金)の注目Point

①米ISM非製造業景気指数

ISM製造業景況指数と同じくパンデミックによる経済封鎖直後の2020年5月来の低水準に落ち込む見込む見通しで、景気後退懸念を一層強める可能性がある。景気後退期懸念が強まる内容の場合は、金利低下・ドル安・株高の展開を予想する。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?