学費と別に子供へ600万の金融資産を無税で残す奨学金スキーム

児童手当制度自体が旧制度のものですが、以前に子供の学費準備は児童手当を使って計画的に簡単に用意する方法を書きました。

今回はこちらをさらに発展させ、自身の子供の学費準備と併せ、大人になった子供へ約600万円ほどの金融資産を無税で引き継ぐ方法を提案してみたいと思います。

その名も「奨学金スキーム」です。

もちろん、「もっと多く稼ぎましょう」という難易度が高く、血のにじむような努力は極力排除した形です。

表現を変えれば、合法的にラクをしようという発想です。

前提

本題に入る前に、子供の進路によって必要な学費が変わるので前提条件を整理します。

・児童手当を所得制限なく受け取れたとします

・大学まではすべて公立校の小学校、中学校、高校に通ったとします

・大学は私立文系(学費430万円前後)で自宅から通学するとします

・大学入学までにこちら(https://note.com/sw24653/n/n88aea0949468)で紹介した方法により現金約220万円、投資信託約300万円(※1)を準備済みとします

・世帯年収は1,300万円以下とします(※理由は後述)

(※1)すでに紹介した方法によって約16年の年月をかければ、概ね400万円前後の学費準備は可能としていましたが、400万円のうち半分の200万円を現金、もう半分の200万円を全世界株式インデックスファンドなどの金融商品で運用することにより、約16年の時間をかけるとリスク資産である金融商品の方は元本200万円が時価ベースで300万円ほどに成長する期待値で前提条件を作りました。

step1:児童手当と月1万円の拠出

こちらは既に紹介した通り、子供が産まれたら子供名義の銀行口座と証券口座を作り、児童手当は全額現金にて銀行口座で貯金します。

これとは別に、月1万円づつ(年間12万円)子供名義の証券口座にて、全世界株式インデックスファンドや全米株式インデックスなどの広く分散された低コストの投資信託に積み立てをします。

こちらは一度自動積立設定をしてしまえばその後特に手間はかかりません。

また、親から子供への金銭贈与にかかる贈与税に関しては、その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から暦年課税に係る基礎控除額110万円を引いた部分にかかるので、言い換えれば年間110万円までの贈与は非課税となります。

よって、年間12万円の贈与は非課税です。

さて、ここからがとても重要なパートです。収入増や貯蓄ペースを上げることなく、無から約600万円を生み出します。

step2:日本学生支援機構から奨学金を借りる

子供たちもすくすく育ち、高校を卒業後、晴れて大学生となるその時、上述した方法で子供の銀行口座と証券口座には合わせて520万円ほどの資金が用意できているはずです。

前提条件通り、文系の私立大学に進学したとすると、一般的には400万円~500万円ほどの学費が必要になっています。

これまで準備してきた資金で支払うことが可能かもしれませんが、ここで学費を支払えるお金が手元にあったとしても、あえて日本学生支援機構の奨学金を借り入れします。

奨学金にも色々ありますが、広く対象となっている第二種奨学金(利子あり)で問題ありません。

ここでは、借入総額は400万円とします。

また、借入プランも2024年6月時点のレートで考えて、固定金利〔1.31%/2024年6月〕のプランで借り入れたとします。

1点注意なのが、奨学金を借りるのに所得制限がありますので、子供2人の4人家族を想定すれば、おおむね世帯年収1300万円を超えないことがポイントです。

一言断わっておくと、大学の学費を支払えるお金を持っている人が、奨学金を借りてはダメだというルールはありませんので、悪いことでも、ましてや犯罪でもありません。

ルールを理解し、ルールを適切に使うというだけです。

step3:現金から返還していく

奨学金の返還は大学を卒業してから始まります。なんとなく借金は早く返したくなるのが人情ですが、ここでは可能な限り長く借りることがポイントです。

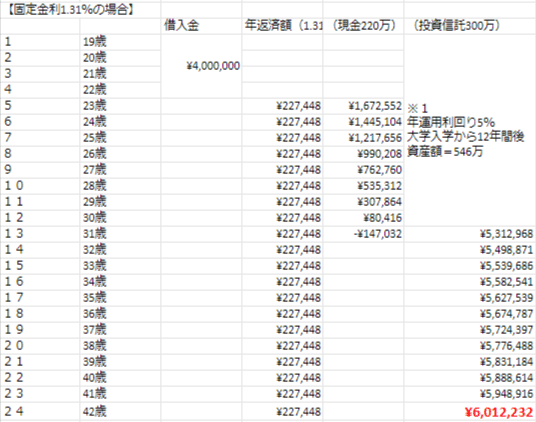

借りた400万円の返還プランは以下の通りです。

返還期間:20年(240回)

借入金額:4,000,000円

返還総額:4,548,899円(内利息:548,899円)

毎年返済額:227,448円

毎月返還金額:18,954円(計240回/20年)

次に、返還に関しては、もともと用意していた現金部分から支払っていきます。返済計画は下図の通りです。

子供が19歳で大学に入学してから約12.5年が経過し、子供が31歳になるころにもともと手元にあった現金が尽きる計算です。

step4:投資信託を取り崩して返還

現金が尽きたタイミングで保有している金融商品(投資信託)を取り崩して返還に充てていきます。

ここで証券口座の中身に注目してください。大学入学時に約300万円だった証券口座は、その後12年の月日が経過するなかでも福利による運用を続けていました。その結果、年間運用利回り5%平均で回ると仮定した場合、税引き前で約546万円にまで育っています。

ここで、投資信託を取り崩す際のスタートラインは約300万円から約546万円に上方修正されました。

ここから、毎月必要な分だけ取り崩していきます。ポイントは一気に取り崩さないことです。

具体的に”必要な分”とは上で説明した通り毎月約19,000円です。

step5:返還完了後には600万が残る

このように、約546万円まで育った子供名義の証券口座から毎月必要分を運用継続しながら取り崩し返還していくと下記の通り面白いことが起こります。

結論、証券口座の中身は減りません、むしろ増えていくのです。

これが複利運用の力になります。完済までの返還計画は下図の通りです。

まとめ

子供の大学入学までに現金と金融商品にて約520万円(現金220万/金融商品300万)を用意すること。

※実際の拠出額は約420万円

※子供名義の証券口座にある金融商品は子供が18歳になるタイミングで全額NISA口座への移管も忘れずに

そして低利子の日本学生支援機構の奨学金を借入れ、長く返還計画を組み、現金から返還すること。

その後も金融商品を運用しながら必要な分だけその都度取り崩し、返還に充てていくことで、大学の学費を支払った後に贈与税非課税にて約600万円分の金融資産が子供名義の証券口座(NISA口座)に残せます。

完

P・S

日本学生支援機構の奨学金制度ほど良心的な融資制度はなかなか存在しません。

日本政策金融公庫の「国の教育ローン」というプランも日本学生支援機構の奨学金には劣後します。

もし、これより有利な条件でお金を借りられるサービスがあれば教えて頂けると嬉しいです。

ファイナンスの基本に忠実に、より多く、より長く借りて運用することで相当なプラス期待値となります。

「借金はすべて悪いこと」という日本人独特の価値観を見直すことを推奨しています。

★サポート頂いた金額は小児医療・難病支援をしている団体へ寄付をします★ ↓寄付先一例 ■難病医学研究財団 https://www.nanbyou.jp ■日本財団 https://www.nippon-foundation.or.jp